飲料容器市場:規模・シェア分析、成長動向と将来予測 (2025-2030年)

本レポートには世界の飲料容器メーカーが含まれており、市場は材料(プラスチック、金属、ガラス、紙容器)および地域(北米、アジア太平洋、ヨーロッパ、中東アフリカ、南米)別に区分されています。上記すべてのセグメントについて、市場規模と予測は金額(百万米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

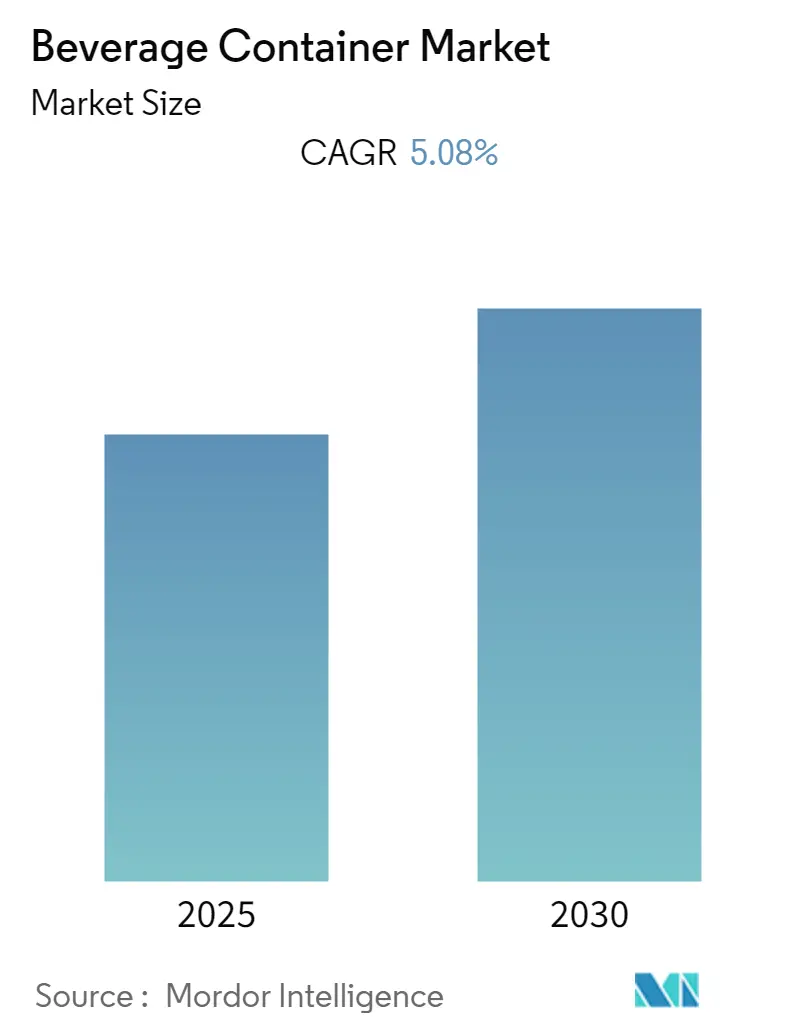

飲料容器市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)5.08%を記録すると予測されています。この市場は、素材(プラスチック、金属、ガラス、紙容器)および地域(北米、アジア太平洋、ヨーロッパ、中東・アフリカ、南米)によってセグメント化されており、各セグメントの市場規模と予測は金額(USD百万)で提供されています。

本レポートの調査期間は2019年から2030年、推定基準年は2024年、予測データ期間は2025年から2030年です。市場の成長が最も速い地域はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いと評価されています。

市場概要

飲料容器市場では、技術の進歩が持続可能な成長を牽引しています。製造業者は、厚さ、重量、使用材料を削減しながらも同等の強度を持つ容器を提供できるようになり、これによりコストを抑えつつ、より良いソリューションを提供しています。このコスト削減は、利益率が8%から10%と低いこの業界において非常に重要です。例えば、ガラス包装は100%リサイクル可能であり、環境の観点から望ましい選択肢です。6メートルトンのリサイクルガラスは、直接的に6メートルトンの資源を節約し、二酸化炭素排出量を1メートルトン削減します。

飲料ボトルや容器の再利用(リコマース)のトレンドも高まっており、包装メーカーはガラス瓶での製品供給を可能にしています。これは、予測期間中に再利用可能な飲料ボトルや容器の採用を促進すると期待されています。例えば、2019年1月には、ニュージャージー州を拠点とするリサイクル企業TerraCycleが運営する耐久性包装イニシアチブ「Loop」が世界経済フォーラムで発表されました。これにより、日常品にスチール、ガラス、耐久性プラスチック製の再利用可能な包装が使用できるようになりました。このイニシアチブでは、参加企業が製品を再設計し、特別な再利用可能な包装で提供します。

世界的なビール消費量の増加も、市場成長の重要な要因の一つです。ビールは、ガラス瓶や金属缶が飲料包装に用いられるアルコール飲料の一つです。特に、紫外線に弱く品質が損なわれやすい内容物を保護するため、暗色のガラス瓶に詰められることが多いです。また、様々なサイズのビールに対する需要や、一度に飲み切れるという利便性も、幅広い消費者にビールが選ばれる理由となり、飲料容器産業の成長を後押ししています。

米国ビール協会(US Beer Institute)の2018年年次報告書によると、米国のビール産業は毎年1,193億ドル以上のビールおよび麦芽ベース飲料を米国の消費者に販売しています。さらに、NBWA業界情報によると、2019年には21歳以上の米国消費者が2018年に一人当たり26.5ガロンのビールとサイダーを消費しました。これらのデータは、ガラス容器市場が予測期間中に成長する可能性を示唆しています。

COVID-19の発生以来、各国は使い捨てプラスチックへの移行を進めています。サプライチェーンも、使い捨てプラスチック包装の需要急増に対応するため、ひっ迫しました。しかし、飲料容器は、パンデミックが終息するまで中断できない不可欠なサービスである食品、飲料、医薬品産業を支えているため、新型コロナウイルスの感染拡大が市場に大きな負の影響を与えることはありませんでした。

世界の飲料容器市場のトレンドと洞察

プラスチック包装が大きな市場シェアを占める

リサイクル性や様々な形状に成形できる能力は、プラスチックを飲料メーカーにとって魅力的な選択肢にしています。さらに、軽量性など、飲料会社が利便性を高めることを可能にします。多くの飲料会社による環境に優しい取り組みは、今後4年間でPET容器の需要を促進すると予想されます。

リサイクル可能なプラスチックボトルに対する消費者の嗜好の高まりも、ベンダーに新製品の革新を促しています。例えば、2019年10月、コカ・コーラは海から回収されたプラスチック製の新しいプラスチックボトルを発表しました。地中海や海岸から回収された海洋プラスチックを25%使用して、約300本のサンプルボトルが生産されました。

食品・飲料産業は、プラスチックの最大の消費者の一つです。飲料産業では、コカ・コーラやペプシコといった米国の大手飲料メーカーの持続可能な包装政策により、リサイクルPET(rPET)の採用が大幅に増加しました。例えば、2018年にはネスレが初の100% rPETボトルを発売しました。同社は2021年までに25% rPETボトルへ、2025年までに50% rPET包装へと移行する計画です。また、ダノンはエビアンブランドのウォーターボトルを2025年までに100%リサイクルPETにすると公約しました。

プラスチックは、炭酸飲料やジュースに加え、水の包装に最も好まれる容器タイプであり続けています。包装水セグメントの主要企業であるネスレは、最近、2025年までにヨーロッパ全域でボトルに25% rPET(リサイクルPET)を含むリサイクルプラスチックの使用を増やすことを公約しました。

PETボトル入り水市場の成長は、米国や英国などの主要地域での成長に加え、中国、インド、ブラジルといった発展途上国でのボトル入り水の採用増加によっても支えられています。

北米が最大の市場シェアを占める

包装は、世界中で飲料が広く消費される上で不可欠な役割を果たす最も重要な要素です。持続可能で便利な包装ソリューションへの強い需要が、北米における飲料容器の需要を牽引するでしょう。包装・加工技術協会(PMMI)の2018年飲料レポートによると、北米の飲料産業は2018年から2028年の期間に4.5%の成長を記録すると予想されています。

さらに、企業は棚での魅力と差別化を提供するために、飲料向けの革新的な包装ソリューションを採用しています。効果的なパッケージとラベルは、製品を際立たせる独自の販売提案を強調します。例えば、2019年にはオーストラリアを拠点とするThe a2 Milk Companyが、米国企業Evergreen Packaging LLCのゲーブルトップカートンに入ったa2 Milkのラインナップで米国での存在感を拡大しました。これらのカートンは、カラーグラフィックを使用して牛乳の種類を差別化し、パッケージのグラフィックはa2 Milkの独自性を説明しています。

また、カリフォルニア州政府は、すべての製造業者が遵守しなければならないプラスチック容器に関するいくつかの規制を定めています。製造業者は、以下のいずれかの規制に従う必要があります。容器は最低25%のリサイクル材料から製造されていること、再利用可能であること、最低45%のリサイクル率を有すること、または後に生花ビジネスで利用できる生花保存剤を含んでいること、などです。

過去数年間、米国はリサイクルガラス包装に重点を置いてきました。米国ガラス包装協会によると、同国は年間335万メートルトン以上のガラス包装を使用しています。このうち、2018年には35%以上がガラス容器の生産に充てられました。このアプローチの一環として、同国はすべてのリサイクル可能な材料のために80以上のリサイクルプラントを建設しました。

米国におけるガラス瓶や容器の需要の高まりを受け、海外企業も同国での事業拡大の機会を捉えようとしています。例えば、2019年8月には、日本のArglass Yamamura LLCが、サウスジョージア州に製造工場を建設するために1億2300万ドル以上を投資すると発表しました。この戦略的な動きにより、同社は最新のガラス成形技術を活用する計画です。

競争環境

飲料容器市場は、市場の断片化された性質を考慮すると、非常に競争が激しいです。そのため、市場の買い手(飲料会社)は高い交渉力を持っています。消費者や政府の期待の変化に伴い、買い手はそれに応じて包装サプライヤーを切り替える傾向があります。容器メーカーは、変化する需要に対応するために生産能力を調整し、他の材料の容器に切り替えています。市場における最近の動向をいくつかご紹介します。

* 2020年2月:Amcorは北米のワイン・ブドウシンポジウムで最新のカスタムデザインを発表しました。同社はまた、英国のスタートアップ企業Garçon Winesとの提携も発表しました。この提携を通じて、Amcorは米国で使用済みリサイクル(PCR)PETプラスチック製のフラットワインボトルを生産する予定です。

* 2020年1月:Ardagh Groupの事業部門であり、米国ワイン市場向けガラス瓶の国内最大手メーカーであるArdagh Group, Glass – North Americaは、6種類の洗練された新しいガラスワインボトルデザインを発表しました。

飲料容器業界の主要企業には、Amcor Limited、Tetra Pak International S.A.、Crown Holdings Incorporated、Mondi Group、Piramal Enterprisesなどが挙げられます。

本レポートは、世界の飲料容器市場に関する包括的な分析を提供するものです。市場の定義、調査範囲、調査方法から、市場の動向、セグメンテーション、競争環境、将来展望に至るまで、多岐にわたる情報が網羅されています。

まず、本調査の対象となる飲料容器は、プラスチック(高密度ポリエチレン(HDPE)ポリマー、ポリエチレンテレフタレート(PET)ポリマー)、ガラス、金属(アルミニウム、スチール)、および紙容器(多層/無菌)で構成され、飲料を汚染から保護する役割を果たすものと定義されています。

市場の主要な洞察として、世界の飲料容器市場は予測期間(2025年~2030年)において年平均成長率(CAGR)5.08%で着実に成長すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測を提供しています。地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域が予測期間中に最も高いCAGRで成長する地域として注目されています。

市場のセグメンテーションは、主に材料別と地域別に詳細に分析されています。

材料別では、以下の主要なカテゴリに分けられます。

* プラスチック容器: 水、炭酸飲料、果汁飲料、牛乳、その他の非アルコール飲料に広く利用されています。

* 金属容器: 炭酸飲料、ビール、果汁飲料、RTD(Ready-to-Drink)茶/コーヒー、その他の非アルコール飲料に使用されます。

* ガラス容器: ビール、ワイン、炭酸飲料、その他のアルコール飲料、および非アルコール飲料に利用されています。

* 紙容器: 牛乳、果汁飲料、その他の飲料向けに提供されています。

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの主要な市場が分析対象となっており、各地域の市場特性と成長機会が評価されています。

市場のダイナミクスに関する章では、市場の成長を促進する要因(Market Drivers)と、成長を抑制する要因(Market Restraints)が詳細に検討されています。また、業界のバリューチェーン分析や、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手/消費者の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、業界の魅力度と競争環境が深く掘り下げられています。

競争環境の分析では、ガラス、プラスチック、金属、紙容器の各分野における主要企業のプロファイルが提供されます。具体的には、ガラス包装分野ではArdagh Group、Owens Illinois Inc.、プラスチック包装分野ではAmcor PLC、Berry Global Inc.、金属包装分野ではCrown Holdings、Ball Corporation、紙容器分野ではTetra Pak International SA、Mondi Groupなどが主要企業として挙げられています。これらの企業プロファイルは、各社の事業概要、製品ポートフォリオ、市場戦略に関する洞察を提供します。

本レポートは、投資分析や市場の将来に関する章も設けており、市場の全体像を把握し、戦略的な意思決定を行う上で貴重な情報源となるでしょう。Amcor Limited、Tetra Pak International S.A.、Crown Holdings Incorporated、Mondi Group、Piramal Enterprisesなどが市場の主要プレーヤーとして認識されています。

このレポートは、飲料容器市場における現在のトレンド、将来の成長機会、および競争状況を理解するための包括的な視点を提供し、関係者にとって重要な洞察をもたらすことが期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

- 4.3 産業の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場ダイナミクス

- 5.1 市場促進要因

- 5.2 市場抑制要因

6. 市場セグメンテーション

- 6.1 材料別

- 6.1.1 プラスチック

- 6.1.1.1 水

- 6.1.1.2 炭酸飲料

- 6.1.1.3 フルーツ飲料

- 6.1.1.4 牛乳

- 6.1.1.5 その他のノンアルコール飲料

- 6.1.2 金属

- 6.1.2.1 炭酸飲料

- 6.1.2.2 ビール

- 6.1.2.3 フルーツ飲料

- 6.1.2.4 RTD茶/コーヒー

- 6.1.2.5 その他のノンアルコール飲料

- 6.1.3 ガラス

- 6.1.3.1 ビール

- 6.1.3.2 ワイン

- 6.1.3.3 炭酸飲料

- 6.1.3.4 その他のアルコール飲料

- 6.1.3.5 その他のノンアルコール飲料

- 6.1.4 紙容器

- 6.1.4.1 牛乳

- 6.1.4.2 フルーツ飲料

- 6.1.4.3 その他の飲料

- 6.2 地域別

- 6.2.1 北米

- 6.2.2 欧州

- 6.2.3 アジア太平洋

- 6.2.4 ラテンアメリカ

- 6.2.5 中東およびアフリカ

7. 競争環境

- 7.1 企業プロファイル – ガラス包装

- 7.1.1 Ardagh Group

- 7.1.2 Piramal Glass Private Limited(Piramal Group)

- 7.1.3 Gerresheimer AG

- 7.1.4 Vidrala SA

- 7.1.5 Owens Illinois Inc.

- 7.1.6 Vetropack Holding AG

- 7.2 企業プロファイル – プラスチック包装

- 7.2.1 Alpha Packaging Inc.

- 7.2.2 Amcor PLC

- 7.2.3 Consolidated Container Company LLC

- 7.2.4 Berry Global Inc.

- 7.2.5 Comar, LLC

- 7.2.6 CKS Packaging Inc.

- 7.3 企業プロファイル – 金属包装

- 7.3.1 Crown Holdings

- 7.3.2 Ball Corporation

- 7.3.3 Can-Pack SA

- 7.3.4 THIELMANN AG (Heritage BV)

- 7.4 企業プロファイル – 紙器包装

- 7.4.1 Tetra Pak International SA (Tetra Laval)

- 7.4.2 Mondi Group

- 7.4.3 Smurfit Kappa Group

- 7.4.4 SIG Combibloc Group

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

飲料容器とは、飲料を安全かつ衛生的に保存し、輸送、販売、そして消費者の手元に届けるために用いられる入れ物の総称でございます。その主な役割は、内容物の品質を保持すること、外部からの汚染を防ぐこと、そして消費者が容易に飲料を摂取できる利便性を提供することにあります。現代社会において、飲料容器は単なる入れ物としてだけでなく、ブランドイメージの構築や環境負荷低減への貢献といった多岐にわたる機能と役割を担っております。

飲料容器には、その用途や内容物の特性に応じて多種多様な種類が存在いたします。代表的なものとしては、まず「PETボトル」が挙げられます。これはポリエチレンテレフタレートを主原料とし、軽量で透明性が高く、リサイクル性に優れている点が特徴です。水、お茶、清涼飲料水など、幅広い飲料に利用されており、特に大容量の製品でその利便性が発揮されます。次に「缶容器」ですが、これは主にアルミニウム製とスチール製に分けられます。アルミニウム缶は軽量でリサイクル効率が高く、ビールや炭酸飲料に多く用いられます。一方、スチール缶は強度が高く、コーヒーやジュース、保存性の高い飲料に適しております。両者ともに遮光性・密封性に優れ、内容物の品質を長期間保持できるという利点がございます。

「ガラス瓶」は、その透明性や高級感から、ビール、牛乳、ワイン、日本酒などの飲料に利用されております。内容物の風味を損ないにくいという特性に加え、洗浄して再利用するリターナブル瓶や、カレットとしてリサイクルされるワンウェイ瓶など、循環利用の歴史が長い容器でもあります。また、「紙容器」は、牛乳、ジュース、豆乳などに広く使われております。軽量で持ち運びやすく、プラスチックやアルミ箔との複合素材を用いることで、遮光性や保存性を高めております。ゲーブルトップ型やブリック型など、形状も多様であり、環境負荷低減の観点から、植物由来の素材を使用したものも登場しております。その他、ゼリー飲料やスポーツドリンクなどに用いられる「パウチ容器」は、軽量で省スペース性に優れ、携帯性に特化した容器として需要を伸ばしております。

飲料容器の用途は、単に飲料を入れるという機能に留まりません。第一に、内容物を酸素、光、微生物などから保護し、鮮度や風味を維持する「品質保持」の役割がございます。特に、無菌充填技術(アセプティック充填)の進化により、常温での長期保存が可能となり、流通の効率化に貢献しております。第二に、開閉のしやすさ、持ち運びやすさ、飲みやすさといった「利便性」の提供です。ユニバーサルデザインの導入により、誰もが使いやすい容器の開発が進められております。第三に、ラベルや容器のデザインを通じて、製品情報やブランドイメージを消費者に伝える「情報伝達・マーケティング」の機能も重要です。魅力的なデザインは、消費者の購買意欲を刺激し、製品の差別化に寄与いたします。

関連技術としては、まず「素材技術」が挙げられます。内容物の酸化を防ぐための高バリア性素材の開発や、容器の軽量化、薄肉化技術は常に進化しております。近年では、石油由来プラスチックの使用量削減を目指し、植物由来プラスチック(バイオプラスチック)や生分解性プラスチック、あるいは紙を主原料とした容器の開発・実用化が進められております。次に「製造・充填技術」です。PETボトルのブロー成形、缶のプレス加工、ガラス瓶の製瓶技術に加え、内容物の品質を損なわずに高速で充填する技術、特に無菌充填やホット充填、コールド充填といった技術は、飲料の多様化と品質向上に不可欠です。さらに「リサイクル技術」も重要です。PETボトルのボトルtoボトルリサイクル、アルミ缶・スチール缶の缶to缶リサイクルといったマテリアルリサイクルに加え、ケミカルリサイクルなど、より高度なリサイクル技術の開発が進められております。

市場背景としては、消費者の健康志向や環境意識の高まりが大きな影響を与えております。特に、プラスチックごみ問題への関心は世界的に高まっており、各国政府や企業はプラスチック削減、リサイクル率向上、CO2排出量削減といった目標を掲げ、具体的な取り組みを進めております。これにより、リサイクル素材の利用拡大や、環境負荷の低い代替素材への転換が加速しております。また、SDGs(持続可能な開発目標)への貢献が企業活動の重要な指標となる中で、飲料容器メーカーも環境配慮型製品の開発に注力しております。一方で、原材料価格の変動やグローバルなサプライチェーンの安定性も、市場に影響を与える要因となっております。

将来展望としては、サステナビリティの追求が引き続き最重要課題となるでしょう。具体的には、再生PETや再生アルミといったリサイクル素材の利用率をさらに高めること、容器のさらなる軽量化・薄肉化、そしてリユース・リターナブルシステムの普及が期待されます。また、紙や植物由来プラスチックなど、環境負荷の低い代替素材の開発と実用化が加速し、多様な選択肢が提供されるようになるでしょう。機能性の面では、内容物の鮮度保持機能のさらなる向上や、IoT技術を活用したスマートパッケージングの導入により、トレーサビリティの確保や消費行動の分析が可能になるかもしれません。最終的には、容器のライフサイクル全体で環境負荷を低減する「循環型経済」への移行が目指されており、消費者、企業、行政が連携した回収・リサイクルシステムの強化が不可欠となります。飲料容器は、今後も技術革新と社会の要請に応えながら、その姿を変え続けていくことでしょう。