航空機構造市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

航空機構造市場レポートは、業界を航空機タイプ(ナローボディ(単通路)、ワイドボディ、リージョナルジェットなど)、コンポーネント(胴体セクション、翼およびウィングレット、尾翼、ナセルおよびパイロンなど)、材料タイプ(アルミニウム合金、チタン合金、炭素繊維複合材料、ガラス繊維複合材料など)、エンドユーザー(OEM、ティア1インテグレーター、アフターマーケット/MRO)、および地域にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機構造市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

航空機構造市場は、2025年から2030年までの期間において、堅調な成長が見込まれています。本レポートは、航空機タイプ、コンポーネント、材料タイプ、エンドユーザー、および地域別に市場を詳細に分析しています。

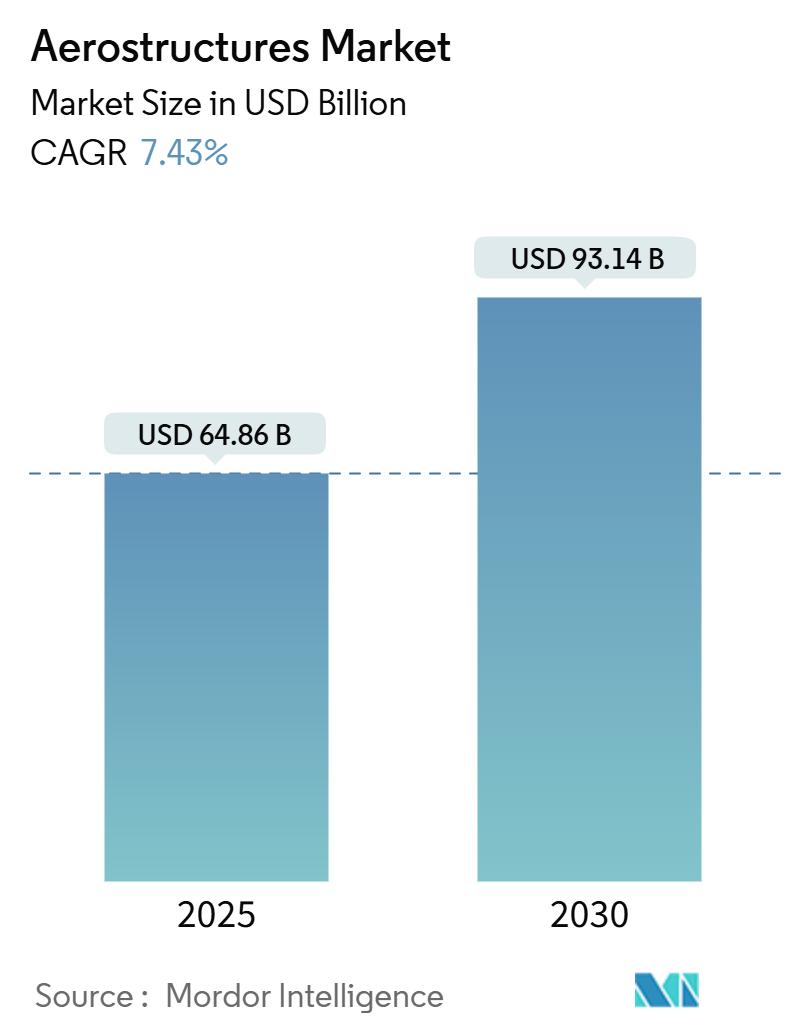

市場概要と成長要因

航空機構造市場は、2025年には648.6億米ドルに達し、2030年には931.4億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は7.43%です。この成長は、航空機OEMにおける記録的な受注残、防衛近代化の加速、および旅客交通量の回復によって支えられています。ナローボディ機の生産増加、無人航空機(UAV)の台頭、軽量複合材の普及も、ティアードサプライチェーンにおける需要を強化しています。一方で、鍛造品、鋳造品、戦略的金属におけるサプライチェーンのボトルネックは、適格なサプライヤーにとって価格決定力を高めています。ボーイングによるスピリット・エアロシステムズの買収に代表される垂直統合の動きは、OEMが生産レートの向上と品質保証のバランスを取る中で、重要な構造部品に対する管理を強化する方向への転換を示唆しています。

主要なレポートのポイント

* 航空機タイプ別: 2024年にはナローボディ機が収益シェアの63.7%を占め、無人航空機(UAV)は2030年までに17.86%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年には翼およびウィングレットが航空機構造市場シェアの26.78%を占め、ナセルおよびパイロンは2030年までに12.3%のCAGRで進展しています。

* 材料タイプ別: 2024年にはアルミニウム合金が48.3%のシェアを維持しましたが、熱可塑性複合材は12.5%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年にはティア1インテグレーターが航空機構造市場規模の70.9%を占め、この10年間で9%のCAGRで成長しています。

* 地域別: 2024年には北米が市場シェアの38.5%を占め、アジア太平洋地域は11.2%のCAGRで成長すると予測されています。

このレポートは、航空機構造市場に関する詳細な分析を提供しています。本調査では、商用機、軍用機、ビジネスジェット、無人航空機(UAV)プログラム向けに供給される、新造の翼、胴体、尾翼、ナセル、パイロン、降着装置構造、主要な飛行制御面を航空機構造市場と定義しています。収益はティア1およびスーパーティア1レベルで捕捉され、キャビン内装、ファスナー、システム統合作業、MROのみの収益は対象外です。

市場規模と予測

航空機構造市場は、2025年に648.6億米ドルと評価され、2030年までに931.4億米ドルに達すると予測されています。

市場の推進要因

主な推進要因としては、商業航空機の記録的な受注残、軽量複合材翼への移行の加速、次世代戦闘機向け防衛予算の増加、積層造形チタン製サブアセンブリの採用、インドおよびGCC諸国におけるオフセット政策による部品の現地生産化、eVTOL/先進航空モビリティ(AAM)機体における低コストナセルの需要が挙げられます。

市場の阻害要因

一方で、アルミニウムおよびCFRP前駆体価格の変動、鍛造品および鋳造品における世界的なサプライチェーンのボトルネック、複合材の耐用年数終了時のリサイクルおよび埋め立て責任、ロシア産チタンスポンジに対する輸出規制の強化が市場の成長を抑制する要因となっています。

市場セグメンテーションの概要

市場は、航空機タイプ別(ナローボディ機、ワイドボディ機、リージョナルジェット、ビジネスジェット、軍用固定翼機、回転翼機、UAV)、コンポーネント別(胴体セクション、翼・ウィングレット、尾翼、ナセル・パイロン、降着装置構造、ドア・操縦翼面)、材料タイプ別(アルミニウム合金、チタン合金、炭素繊維複合材、ガラス繊維複合材、熱可塑性複合材)、エンドユーザー別(OEM、ティア1インテグレーター、アフターマーケット/MRO)、および地域別(北米、南米、欧州、中東・アフリカ、アジア太平洋)に詳細に分析されています。

主要な市場トレンドと洞察

* 航空機タイプ別: ナローボディ機が2024年に63.7%のシェアを占め、最大のセグメントとなっています。

* 材料タイプ別: アルミニウム合金が2024年に48.3%の市場シェアを維持していますが、熱可塑性複合材は12.5%の年平均成長率(CAGR)で最も急速に成長しています。これは、部品重量を最大50%削減し、サイクルタイムを80%短縮し、リサイクルと自動製造を可能にするその特性によるものです。

* 地域別: アジア太平洋地域は、中国のC919プログラムやインドの航空宇宙現地化イニシアチブに牽引され、2030年まで8.5%のCAGRで最も速い成長が予測されています。

* 競争環境: ボーイング社によるスピリット・エアロシステムズ社の83億米ドルでの買収は、重要な垂直統合を意味し、主要サプライチェーンに対するOEMの管理強化を求める動きとして、さらなる業界再編を引き起こす可能性があります。

調査方法論

本レポートは、ティア1インテグレーターのエンジニアリングディレクター、航空会社や防衛軍の調達担当者、複合材ショップのオーナー、MROプランナーへの一次調査(インタビュー)と、エアバス、ボーイング、EASA、FAA、ICAO、IATA、UN Comtradeなどの公開データ、D&B Hoovers、Dow Jones Factivaの財務開示、政府統計、ロンドン金属取引所の材料価格シリーズなどの二次調査を組み合わせています。市場規模の算出と予測は、航空機生産数と構造部品の価値に基づくトップダウンアプローチと、サプライヤーの収益サンプルに基づくボトムアップアプローチを組み合わせて行われ、2030年までの予測には多変量回帰とARIMA平滑化が用いられています。データは毎年更新され、主要なOEMの生産レート変更などの重要なイベント時には中間更新も行われます。

結論

本レポートは、航空機構造市場の現状、成長要因、課題、セグメンテーション、主要トレンド、競争環境、将来の展望について包括的かつ信頼性の高い分析を提供しており、航空機プログラムやサプライチェーンに関する意思決定を行う経営層にとって貴重な情報源となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 商業航空機の受注残が過去最高を記録

- 4.2.2 軽量複合材翼への移行の加速

- 4.2.3 次世代戦闘機向け防衛予算の増加

- 4.2.4 積層造形チタン製サブアセンブリ

- 4.2.5 インドおよびGCCのオフセット政策によるビルド・トゥ・プリント部品の現地化

- 4.2.6 低コストのナセルを必要とするeVTOL/先進航空モビリティ機体

- 4.3 市場の阻害要因

- 4.3.1 アルミニウムおよびCFRP前駆体価格の変動

- 4.3.2 鍛造品および鋳造品における世界的なサプライチェーンのボトルネック

- 4.3.3 使用済み複合材のリサイクルと埋め立て責任

- 4.3.4 ロシア産チタンスポンジに対する輸出規制の強化

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要な利害関係者への影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場セグメンテーション

- 5.1 航空機タイプ別

- 5.1.1 狭胴機(単通路機)

- 5.1.2 広胴機

- 5.1.3 リージョナルジェット(150席以下)

- 5.1.4 ビジネスジェット

- 5.1.5 軍用固定翼機

- 5.1.6 回転翼機

- 5.1.7 無人航空機

- 5.2 コンポーネント別

- 5.2.1 胴体セクション

- 5.2.2 翼およびウィングレット

- 5.2.3 尾翼(テール)

- 5.2.4 ナセルおよびパイロン

- 5.2.5 着陸装置構造

- 5.2.6 ドアおよび操縦翼面

- 5.3 材料タイプ別

- 5.3.1 アルミニウム合金

- 5.3.2 チタン合金

- 5.3.3 炭素繊維複合材料

- 5.3.4 ガラス繊維複合材料

- 5.3.5 熱可塑性複合材料

- 5.4 エンドユーザー別

- 5.4.1 OEM(相手先ブランド製造業者)

- 5.4.2 ティア1インテグレーター

- 5.4.3 アフターマーケット / MRO(整備・修理・オーバーホール)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他の欧州諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の国々

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 その他のアフリカ諸国

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 その他のアジア太平洋諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エアバスSE

- 6.4.2 ボーイング社

- 6.4.3 スピリット・エアロシステムズ・ホールディングス社

- 6.4.4 トライアンフ・グループ社

- 6.4.5 ロッキード・マーティン・コーポレーション

- 6.4.6 ノースロップ・グラマン・コーポレーション

- 6.4.7 RTXコーポレーション(コリンズ・エアロスペース、プラット・アンド・ホイットニー)

- 6.4.8 サフランSA

- 6.4.9 レオナルドSpA

- 6.4.10 ゼネラル・エレクトリック・カンパニー(GEエアロスペース)

- 6.4.11 GKNエアロスペース(メルローズ・インダストリーズ)

- 6.4.12 三菱重工業株式会社

- 6.4.13 韓国航空宇宙産業株式会社

- 6.4.14 エンブラエルSA

- 6.4.15 中国商用飛機有限責任公司(COMAC)

- 6.4.16 ヒンドゥスタン・エアロノーティクス株式会社

- 6.4.17 トルコ航空宇宙産業株式会社

- 6.4.18 FACC AG

- 6.4.19 アシトゥーリ・エアロスペースSL

- 6.4.20 CPIエアロストラクチャーズ社

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

航空機構造とは、航空機が安全かつ効率的に飛行するために不可欠な、機体の骨格や外皮を形成する部分を指します。これは、飛行中に発生する揚力、重力、推力、抗力といった基本的な力に加え、操縦による荷重、着陸時の衝撃、内部の圧力差、慣性力など、あらゆる種類の荷重に耐え、機体の形状を維持する役割を担っています。また、乗員、貨物、燃料、各種システム機器を安全に収容し、外部環境から保護することも重要な機能です。航空機構造には、軽量性、高強度、高剛性、優れた疲労耐性、損傷許容性、そして耐腐食性といった、多岐にわたる特性が求められます。

航空機構造は、その機能と配置によっていくつかの主要な部分に分けられます。まず、胴体は乗員や貨物を収容し、機体の主要な骨格を形成します。内部には圧力隔壁、フレーム、ストリンガー、そして外板(スキン)が組み合わされ、飛行中の内圧や外部からの荷重に耐える設計がなされています。次に、主翼は揚力を発生させ、機体を浮上させる最も重要な部分です。内部には翼桁(スパー)や小骨(リブ)が配置され、外板と共に空力的な形状を保ちつつ、揚力や燃料の重量を支えます。多くの航空機では、主翼内部が燃料タンクとしても利用されます。尾翼は、水平尾翼と垂直尾翼から構成され、飛行中の安定性と操縦性を確保する役割を担います。降着装置は、離着陸時の衝撃を吸収し、地上での移動を可能にするための構造であり、非常に高い強度と耐久性が求められます。さらに、エンジンを支持するナセルやパイロンも、エンジンの重量と推力を機体構造に伝える重要な部分です。構造形式としては、外皮が主たる荷重を負担するモノコック構造、外皮に加えてフレームやストリンガーが荷重を分担する現在の主流であるセミモノコック構造、そして棒材を組み合わせたトラス構造などがあります。

航空機構造の重要性は、安全性、性能、耐久性、機能性、経済性といった多角的な側面に及びます。最も重要なのは安全性であり、飛行中のあらゆる荷重に耐え、構造破壊を防ぐためのフェイルセーフ設計や損傷許容設計が不可欠です。性能面では、軽量化は燃費効率の向上、航続距離の延長、ペイロード(積載量)の増加に直結します。また、高剛性はフラッターなどの空力弾性現象を抑制し、飛行安定性を確保します。耐久性は、長期間の使用に耐える疲労強度や耐腐食性を意味し、航空機の運用寿命と直結します。機能性としては、内部空間の確保、各種システムの搭載、そして整備のしやすさも構造設計の重要な要素です。経済性においては、製造コスト、運用コスト、整備コストのバランスを考慮した設計が求められます。

航空機構造を支える関連技術は多岐にわたります。材料技術では、アルミニウム合金が依然として主流ですが、高温部や高強度部にはチタン合金、降着装置には高張力鋼が用いられます。近年では、軽量・高強度・高剛性を実現する炭素繊維強化プラスチック(CFRP)などの複合材料の採用が拡大しており、ボーイング787型機では機体重量の約50%に複合材料が使用されています。設計・解析技術では、CAD/CAEシステムを用いた有限要素法解析により、構造強度、疲労、空力弾性などの詳細なシミュレーションが行われます。トポロジー最適化やジェネレーティブデザインといった先進的な手法も導入され、さらなる軽量化と性能向上が図られています。製造技術においては、高速切削、レーザー加工、ウォータージェット加工といった精密加工技術に加え、リベット接合、溶接(摩擦攪拌接合など)、接着接合、ボルト接合といった多様な接合技術が用いられます。複合材料の成形にはオートクレーブ成形や樹脂注入成形(RTM)などが活用され、近年では複雑な形状の部品を一体成形できるアディティブマニュファクチャリング(3Dプリンティング)の適用も進んでいます。検査・保守技術では、超音波探傷、X線検査、渦電流探傷などの非破壊検査が定期的に実施され、構造健全性を確認します。将来的には、構造ヘルスモニタリング(SHM)技術により、リアルタイムでの構造状態監視が期待されています。

航空機構造の市場背景を見ると、世界の航空旅客需要の増加と貨物輸送の拡大を背景に、民間航空機市場は堅調な成長を続けています。防衛分野においても、安定した需要が存在します。主要な航空機メーカーとしては、ボーイングとエアバスが二大巨頭であり、エンブラエル、ボンバルディア、COMACなどがこれに続きます。日本の重工各社(三菱重工、川崎重工、SUBARUなど)も、これらの主要メーカーに対して主翼や胴体などの主要構造部品を供給する重要なサプライヤーとしての役割を担っています。市場のトレンドとしては、燃費効率向上とCO2排出量削減のため、複合材料の採用による軽量化が最も重要な課題の一つです。また、騒音や排出ガスに関する環境規制の強化も、構造設計に影響を与えています。設計から製造、運用、保守に至るまで、一貫したデジタルツインの活用や、ロボットによる組立・検査といった自動化技術の導入も進んでおり、生産効率の向上とコスト削減が図られています。

将来展望として、航空機構造はさらなる進化を遂げると予想されます。持続可能性の観点からは、電動航空機や水素航空機の開発に伴い、バッテリーや水素タンクの搭載スペース、重量、熱管理に対応した新たな構造設計が求められます。次世代複合材料や機能性材料の適用拡大、アディティブマニュファクチャリングのさらなる活用により、軽量化は一層追求されるでしょう。また、複合材料のリサイクル技術の開発も重要な課題です。スマート構造の実現も期待されており、センサーを内蔵してリアルタイムで構造健全性を監視する構造ヘルスモニタリング(SHM)は、予知保全を可能にし、安全性の向上と整備コストの削減に貢献します。微小な損傷を自己修復する自己修復材料や、発電、熱管理、通信などの機能を持つ多機能構造の研究も進められています。設計・製造の革新では、AIを活用した設計最適化やシミュレーション、完全自動化された製造ラインの導入が進むでしょう。モジュール化された構造設計により、生産性の向上と多様なニーズへの対応が可能になります。さらに、超音速旅客機、eVTOL(電動垂直離着陸機)、ドローンといった新しい形態の航空機や、宇宙航空機との融合も進む中で、それぞれの用途に最適化された革新的な構造設計が求められていくことになります。