セラミックフォーム市場 規模・シェア分析:成長動向と将来予測 (2025-2030年)

セラミックフォーム市場レポートは、タイプ(酸化アルミニウム、炭化ケイ素など)、製造プロセス(レプリカ/ポリマースポンジ法、直接発泡など)、用途(溶融金属ろ過、自動車排気フィルターなど)、エンドユーザー産業(鋳造、自動車など)、および地域(アジア太平洋、北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

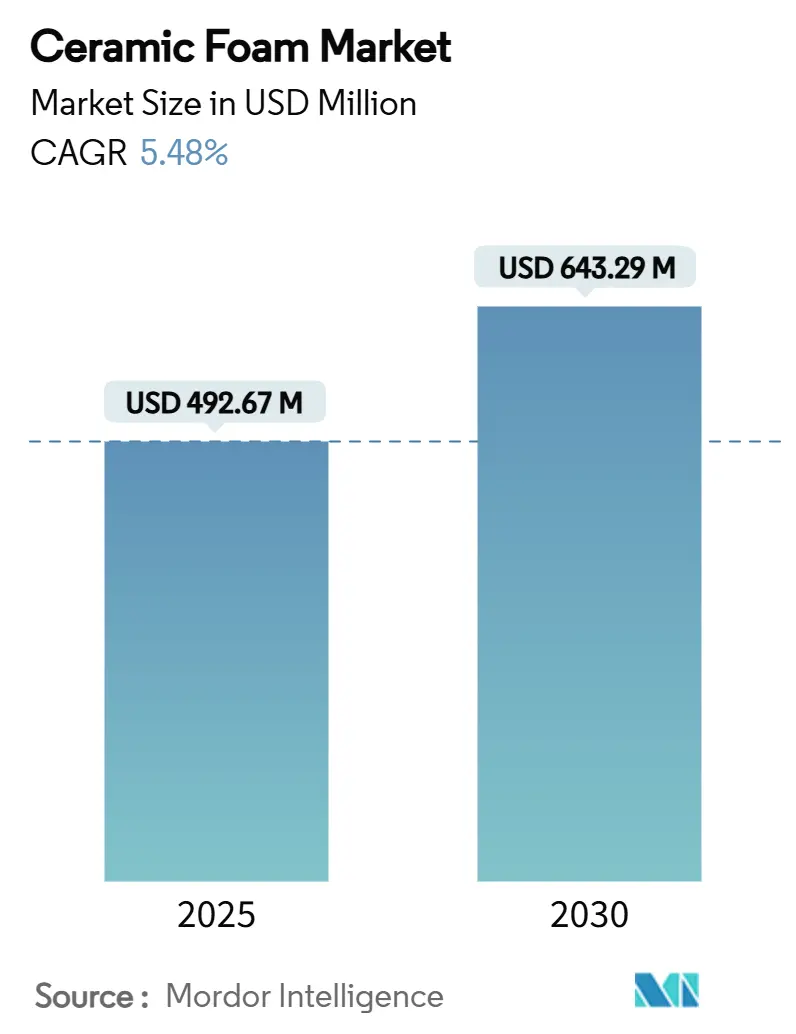

セラミックフォーム市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。Mordor Intelligenceの分析によると、市場規模は2025年に4億9,267万米ドルと推定され、2030年には6億4,329万米ドルに達し、予測期間中の年平均成長率(CAGR)は5.48%で推移すると予測されています。この成長は、セラミックフォームが持つ高温安定性、耐薬品性、および精密に制御された多孔性といった優れた特性が、従来の耐火材やろ過材を凌駕することによって加速されています。特に、電気自動車(EV)の鋳造ハブ、水素製造施設、循環型経済に対応した電炉製鉄所の急速な拡大が、顧客基盤を広げています。

主要なレポートのポイント

* 材料タイプ別: 2024年には炭化ケイ素がセラミックフォーム市場の45.18%を占め、主導的な地位を維持しています。一方、マグネシウムアルミネートスピネルやその他の先進複合材料は、2030年までに7.76%のCAGRで最も速い成長が予測されています。

* 製造プロセス別: レプリカ/ポリマースポンジ法が2024年に67.24%の収益シェアを占めていますが、積層造形(アディティブマニュファクチャリング)が7.91%のCAGRで最も速い成長を遂げると予測されています。

* 用途別: 溶融金属ろ過が2024年にセラミックフォーム市場の39.61%を占めていますが、触媒担体は2030年までに8.09%のCAGRで最も速い成長を示しています。

* 最終用途産業別: 鋳造産業が2024年にセラミックフォーム市場の42.76%を占めていますが、発電およびその他の新興エネルギー用途が2025年から2030年の間に8.01%のCAGRで成長すると予想されています。

* 地域別: アジア太平洋地域が2024年に46.82%の収益を貢献し、2030年までに7.42%のCAGRで成長すると予測されており、最大の市場かつ最も急速に成長する地域となっています。

市場の動向と洞察:成長要因

セラミックフォーム市場の成長を牽引する主な要因は以下の通りです。

* EV鋳造ハブにおける低排出溶融金属ろ過の需要急増(CAGRへの影響度:+1.20%): EVプラットフォームでは、高い導電性と疲労強度を達成するために、非常にクリーンな溶融金属を必要とする大型アルミニウム構造鋳造が用いられます。セラミックフォームフィルターは、バッテリーハウジングやモーターケーシングにおいて10ppm未満の介在物レベルを実現し、Vesuviusの報告によると、EV専用鋳造工場でのSEDEX炭化ケイ素フィルターの採用は従来の自動車生産ラインと比較して40%増加しています。特にテスラの上海工場などのアジアの施設では、高圧ダイカストに炭化ケイ素フォームが指定されており、地域的な需要を牽引しています。

* 高温触媒担体を必要とする水素製造の急速な拡大(CAGRへの影響度:+0.90%): 世界的な電解槽および水蒸気改質装置の拡大は、腐食性雰囲気下で600~900℃のサイクル運転に耐える耐火性担体を必要としています。Ceramics UKコンソーシアムは、100%水素燃焼窯を検証し、次世代エネルギーシステムにおけるセラミックフォームの適合性を確認しました。Saint-Gobainは触媒担体の生産規模拡大のためニューヨークに4,000万米ドルを投資しており、北米での勢いを強調しています。

* 複雑で費用対効果の高いオープンセルフォーム形状を可能にする積層造形(CAGRへの影響度:+0.80%): ダイレクトインクライティングや選択的レーザー焼結を用いる3Dプリンターは、勾配多孔性や調整されたストラット配列を持つフォームを製造できるようになりました。これらの部品は95%の多孔性を持ちながらも、戦略的な材料堆積により曲げ強度を維持します。積層造形は、触媒層の物質移動係数を改善し、圧力損失を増加させることなくろ過効率を高めます。試作サイクルを数日に短縮できるため、少量生産の航空宇宙や研究契約に適しており、将来的にはプレミアムマージンで市場の専門分野を獲得すると期待されています。

* 電炉製鉄所におけるリサイクル可能な耐火ライニングの循環型経済推進(CAGRへの影響度:+0.60%): 電炉製鉄能力の成長は、急速な熱サイクルに耐え、スクラップベースの低炭素操業をサポートするライニングを必要とします。研究によると、リサイクルされたセラミック廃棄物は、キャスタブル中のバージン原料の70%を置き換えることができ、CO₂排出量とコストを削減します。Tata Steelは2045年までのネットゼロ排出を目標としており、低密度スピネル-カルシウム-アルミネートフォームを指定するミニミル能力を追加しています。

* ゼロエネルギービルディングを促進する政府のインセンティブによるセラミックフォーム断熱パネルの需要増加(CAGRへの影響度:+0.40%): 北米およびヨーロッパのゼロエネルギー建築基準の厳格化は、セラミックフォーム断熱パネルの需要を後押ししています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* アルミナおよびジルコニア価格の変動が利益率を圧迫(CAGRへの影響度:-1.10%): 高純度アルミナとジルコニアは、セラミックフォーム生産における変動費の大部分を占めます。急激な価格変動は、四半期ごとの契約再交渉や高額なプレミアムでのスポット購入を余儀なくさせています。

* 自動化された鋳造工場での取り扱い損失につながる脆性(CAGRへの影響度:-0.70%): オープンセルフォームは、ロボットグリッパーが不均一な力や加速された軌道を高速生産ラインで適用すると破損する可能性があります。不良率の増加は、部品あたりのコスト上昇やタクトタイムの乱れにつながります。

* より安価な断熱代替品を提供する新興ポリマー由来フォーム(CAGRへの影響度:-0.50%): 建設用途において、ポリマー由来フォームが安価な断熱材の代替品として登場し、セラミックフォーム市場に競争圧力をかけています。

セグメント分析

* タイプ別: 炭化ケイ素は、1,500℃を超える安定性、溶融アルミニウムへの耐性、優れた熱伝導性により、2024年にセラミックフォーム市場の45.18%を占め、主導的な地位を維持しています。EV鋳造量の増加と厳格な介在物制限が需要を支えています。マグネシウムアルミネートスピネル、ボライドセラミックス、ハイブリッド複合材料などの先進複合材料は、7.76%のCAGRで最も速い成長を遂げており、航空宇宙、原子力、超高温用途のニーズを満たしています。酸化アルミニウムは、費用対効果の高さから汎用鉄鋳造で魅力的ですが、その耐熱上限がEVや水素セグメントへの浸透を制限しています。酸化ジルコニウムは、化学的に攻撃的な溶融金属のニッチ市場で、その高価格が長い耐用年数と強化された耐食性によって正当化されています。

* 製造プロセス別: レプリカ/ポリマースポンジ法は、長年の設備償却、低いスクラップ率、確立された品質管理により、2024年に出荷された全セラミックフォームの67.24%を生産しました。しかし、積層造形は7.91%のCAGRで最も速い成長を遂げており、レーザー焼結アルミナ格子やダイレクトインクライティングされたコーディエライト担体は、レプリカ法では達成できない勾配多孔性やトポロジー最適化を可能にします。ダイレクト発泡法は、ポリウレタンテンプレートとその焼却排出物を排除し、グリーンビルディングのクレジットをターゲットとする断熱パネルで最も強く採用されています。

* 用途別: 溶融金属ろ過は2024年の収益の39.61%を占め、介在物の削減、表面仕上げの改善、スクラップの削減という実績ある能力により、セラミックフォーム市場の基盤であり続けています。しかし、触媒担体は、水素改質器、アンモニア分解装置、自動車排気ガス後処理システムが高空隙率、高表面積の担体を要求するため、2030年までに8.09%のCAGRで最も速い成長を示しています。自動車排気ガスフィルターは、米国EPAが2027-2032年モデルイヤーの排出ガス規制を強化するにつれて、緩やかな成長が見込まれます。

* 最終用途産業別: 鋳造産業は2024年にセラミックフォーム出荷量の42.76%を消費し、引き続きトップの座を維持しますが、発電およびエネルギーインフラの加速に伴い、そのシェアは徐々に低下すると予想されます。水素および先進エネルギー用途に関連するセラミックフォーム市場規模は、膜反応器、固体酸化物燃料電池、集光型太陽熱発電所の展開に恩恵を受け、8.01%のCAGRで成長すると予測されています。

地域分析

* アジア太平洋: 2024年に46.82%の収益シェアを占め、原材料、鋳造施設、下流のEV生産を含む統合されたサプライチェーンを反映しています。中国の継続的な鉄鋼生産と日本の先進セラミックス研究が基本的な量を維持し、韓国の水素経済ロードマップが触媒フォームの将来の需要を高めています。予測期間中、7.42%の堅調なCAGRで大幅な成長が見込まれています。

* 北米: 成熟しながらも革新的な地域であり、積層造形のパイオニアが存在し、連邦政府の水素およびバッテリーサプライチェーンへの資金提供から恩恵を受けています。Saint-Gobainのニューヨークでの拡張は、国内の触媒担体需要への自信を裏付けています。米国の車両排出ガス規制の厳格化は、セラミック排気フィルターの消費を刺激しています。

* ヨーロッパ: 循環型経済の義務化とカーボンニュートラルな鉄鋼生産を優先しており、ミニミルにおけるリサイクル可能な耐火フォームの採用を推進しています。ドイツ、フランス、イタリアは、自動フィルター処理システムを備えた鋳造ラインをアップグレードし、より強靭なフォーム配合の研究を促進しています。

* 南米および中東・アフリカ: 小規模ながらも成長しており、ブラジルとアルゼンチンの自動車メーカーはアルミニウム鋳造におけるセラミックフォームフィルターの採用を増やしています。中東では、石油・ガス産業における触媒担体としての需要が、特にサウジアラビアとUAEで拡大しています。アフリカでは、鉱業における耐火フォームの利用が、生産効率の向上とコスト削減に貢献しています。

本レポートは、世界のセラミックフォーム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、将来予測、競争環境、機会について包括的に記述されています。

世界のセラミックフォーム市場は、2025年には4億9,267万米ドルの規模に達すると推定されています。2030年までには年平均成長率(CAGR)5.48%で成長し、6億4,329万米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* EV鋳造ハブにおける低排出溶融金属ろ過の需要急増。

* 高温触媒担体を必要とする水素製造の急速な拡大。

* 積層造形(Additive Manufacturing)による複雑で費用対効果の高い開気孔フォーム形状の実現。

* 鉄鋼ミニミルにおけるリサイクル可能な耐火ライニングへの循環経済の推進。

* ゼロエネルギービルディング向け政府奨励金によるセラミックフォーム断熱パネルの需要増加。

一方で、市場の成長を抑制する要因も存在します。

* アルミナおよびジルコニアの価格変動が利益率を圧迫していること。特に長期供給契約を持たない生産者にとっては課題です。

* セラミックフォームの脆性により、自動化された鋳造工場での取り扱い損失が発生すること。

* より安価な断熱代替品を提供する新興のポリマー由来フォームの登場。

市場は、タイプ別、製造プロセス別、用途別、最終用途産業別、地域別に詳細に分析されています。

タイプ別では、酸化アルミニウム(Al₂O₃)、炭化ケイ素(SiC)、酸化ジルコニウム(ZrO₂)、その他のタイプ(マグネシウムアルミネートスピネルなど)に分類されます。このうち、炭化ケイ素(SiC)が市場をリードしており、溶融金属ろ過における優れた熱的・化学的性能により45.18%のシェアを占めています。

製造プロセス別では、レプリカ/ポリマースポンジ法、直接発泡法、ゲルキャスティング、積層造形などが分析されています。積層造形技術は、複雑な勾配多孔性構造の作成を可能にし、ろ過および触媒機能を向上させ、プロトタイピングサイクルを短縮するため、セラミックフォーム製造業者にとって重要です。

主な用途には、溶融金属ろ過、自動車排気フィルター、熱・音響断熱、触媒担体、炉内ライニングなどが含まれます。最終用途産業としては、鋳造、自動車、建設、汚染制御・化学合成などが挙げられます。

地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの各地域で分析されています。アジア太平洋地域は、その密集した鋳造拠点、EV生産、鉄鋼生産能力により、世界の収益の46.82%を占める最大の需要地域となっています。特に中国、日本、インド、韓国、ASEAN諸国が主要な市場です。

レポートでは、市場集中度、戦略的動向、市場シェア/ランキング分析を含む競争環境が詳細に調査されています。Altech Alloys India Pvt. Ltd.、ASK Chemicals、Pyrotek、SELEE Corp.、Vesuviusなど、主要な16社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。

市場の機会と将来展望についても分析されており、未開拓のニーズの評価や生産技術における技術的進歩が強調されています。本レポートは、セラミックフォーム市場の包括的な理解を提供し、市場の動向、成長要因、課題、主要なプレーヤーに関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EV鋳造ハブにおける低排出溶融金属ろ過の需要急増

- 4.2.2 高温触媒担体を必要とする水素生産の急速な拡大

- 4.2.3 複雑で費用対効果の高い開気孔フォーム形状を可能にする積層造形

- 4.2.4 鉄鋼ミニミルにおけるリサイクル可能な耐火ライニングへの循環経済の推進

- 4.2.5 ゼロエネルギービルに対する政府のインセンティブがセラミックフォーム断熱パネルを後押し

- 4.3 市場の阻害要因

- 4.3.1 変動するアルミナおよびジルコニア価格が利益率を圧迫

- 4.3.2 脆性により自動鋳造工場での取り扱い損失が発生

- 4.3.3 より安価な断熱代替品を提供する新興のポリマー由来フォーム

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 酸化アルミニウム (Al₂O₃)

- 5.1.2 炭化ケイ素 (SiC)

- 5.1.3 酸化ジルコニウム (ZrO₂)

- 5.1.4 その他の種類(マグネシウムアルミネートスピネルなど)

- 5.2 製造プロセス別

- 5.2.1 レプリカ/ポリマースポンジ法

- 5.2.2 直接発泡法

- 5.2.3 ゲルキャスティング

- 5.2.4 積層造形

- 5.3 用途別

- 5.3.1 溶融金属ろ過

- 5.3.2 自動車排気フィルター

- 5.3.3 断熱・吸音材

- 5.3.4 触媒担体

- 5.3.5 炉内張り

- 5.3.6 その他の用途(生体医療用足場など)

- 5.4 エンドユーザー産業別

- 5.4.1 鋳造

- 5.4.2 自動車

- 5.4.3 建設

- 5.4.4 汚染管理および化学合成

- 5.4.5 その他のエンドユーザー産業(発電・エネルギーなど)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Altech Alloys India Pvt. Ltd.

- 6.4.2 ASK Chemicals

- 6.4.3 Carpenter Brothers, Inc.

- 6.4.4 Drache Umwelttechnik GmbH

- 6.4.5 ERG Aerospace Corporation

- 6.4.6 Ferro-Term Sp. z o.o.

- 6.4.7 FILTEC PRECISION CERAMICS CO., LTD.

- 6.4.8 Galaxy Enterprise

- 6.4.9 Jiangxi Jintai Special Material LLC.

- 6.4.10 LANIK s.r.o.

- 6.4.11 Porvair Filtration Group

- 6.4.12 Pyrotek

- 6.4.13 SELEE Corp.

- 6.4.14 Ultramet

- 6.4.15 Vertix Co.

- 6.4.16 Vesuvius

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

セラミックフォームは、多孔質セラミックスの一種であり、そのユニークな三次元網目構造によって多様な機能を発揮する先進的な材料です。軽量でありながら高い強度と剛性を持ち、優れた耐熱性、耐薬品性、断熱性、吸音性、そしてフィルター機能を有することが大きな特徴です。その構造は、連続した気孔が複雑に連結したスポンジ状であり、高い気孔率と比表面積を持つことから、様々な産業分野で注目されています。

セラミックフォームの製造方法にはいくつかの種類がありますが、最も一般的なのは「有機フォーム含浸法(レプリカ法)」です。これは、ポリウレタンフォームなどの有機発泡体をテンプレートとして用い、その骨格にセラミックスラリーを含浸させ、乾燥させた後に高温で焼成する方法です。焼成過程で有機フォームは分解・焼失し、その構造がセラミックスによって忠実に再現されます。この方法により、気孔率や気孔径を比較的容易に制御できるため、用途に応じた特性を持つセラミックフォームを製造することが可能です。また、「直接発泡法」では、セラミックスラリーに発泡剤を添加して直接発泡させ、固化・焼成することでフォーム構造を形成します。

セラミックフォームの種類は、使用されるセラミックス材料によって多岐にわたります。例えば、アルミナ(Al2O3)系セラミックフォームは、高温での強度や耐食性に優れるため、溶融金属フィルターや高温炉材に利用されます。ジルコニア(ZrO2)系は、高い靭性と耐熱衝撃性を持ち、特殊なフィルターや生体材料としての応用が期待されています。炭化ケイ素(SiC)系は、高温強度、熱伝導性、耐摩耗性に優れ、ディーゼルパティキュレートフィルター(DPF)や熱交換器、触媒担体として広く用いられています。その他にも、ムライト系、シリカ系、チタン酸アルミニウム系、窒化ケイ素系など、それぞれの材料が持つ特性を活かしたセラミックフォームが開発され、特定の用途に特化した性能を発揮しています。気孔構造の観点からは、主に連続気孔(オープンセル)構造が特徴であり、流体の透過や物質の吸着・反応に適しています。

セラミックフォームの用途は非常に広範です。最も代表的なものの一つが「フィルター」としての利用です。鋳造分野では、溶融金属フィルターとして介在物を除去し、製品の品質向上に貢献しています。自動車分野では、ディーゼルエンジンの排ガス中に含まれるPM(粒子状物質)を捕集・除去するディーゼルパティキュレートフィルター(DPF)として不可欠な存在です。また、水処理や空気清浄フィルターとしてもその多孔質構造が活用されています。次に重要な用途は「触媒担体」です。高い比表面積と優れた耐熱性、耐薬品性を持つため、自動車の排ガス浄化触媒や各種化学反応触媒の担体として、反応効率の向上と圧力損失の低減に寄与しています。

さらに、セラミックフォームは「断熱材・耐火材」としても優れています。軽量で高い耐熱性を持つため、高温炉の炉壁材や宇宙航空分野の断熱材、さらには建築材料として省エネルギー化に貢献しています。その多孔質構造は音エネルギーを吸収するため、「吸音材・制振材」としても利用され、産業機械の騒音対策や建築物の防音対策に役立っています。また、軽量でありながら高剛性を持つことから、航空宇宙や自動車部品などの「軽量構造材」としての応用も進められています。近年では、生体適合性の高い材料を用いた「生体材料」として、骨代替材料や組織工学用の足場材としての研究開発も活発に行われています。その他、高効率な「熱交換器」の材料としても注目されています。

関連技術としては、前述の製造技術に加え、セラミックフォームの特性を評価する技術が重要です。気孔率、気孔径分布、比表面積、圧縮強度、熱伝導率、透過性などを正確に測定することで、用途に応じた最適な材料設計が可能となります。また、近年では3Dプリンティング技術を応用し、より複雑で精密な内部構造を持つセラミックフォームを製造する研究も進められており、テーラーメイドな材料設計の可能性を広げています。セラミックフォームは多孔質材料の一種ですが、金属フォーム、ポリマーフォーム、カーボンフォーム、多孔質ガラスなど、他の多孔質材料と比較して、耐熱性、耐薬品性、剛性などの点で優位性を持つことが多いです。

市場背景としては、セラミックフォーム市場は持続的な成長を続けています。この成長を牽引しているのは、環境規制の強化(排ガス浄化、水処理)、省エネルギー化の推進(断熱材、熱交換器)、自動車や航空宇宙分野における軽量化ニーズ、そして高性能材料への需要増大といった要因です。特に、自動車の排ガス規制強化はDPFの需要を大きく押し上げています。主要なプレイヤーは、日本、欧米、中国のセラミックスメーカーが中心となっており、各社が独自の技術と製品開発を進めています。一方で、製造コストの低減、量産性の向上、品質の均一化、そして特定の用途におけるさらなる性能向上が今後の課題として挙げられます。

将来展望として、セラミックフォームはさらなる進化と応用拡大が期待されています。新機能の付与として、金属やポリマーとの複合化によるハイブリッド材料の開発、触媒活性向上や撥水性、抗菌性などの機能性コーティング技術の導入、さらにはセンシング機能や発電機能を持つスマートマテリアルとしての可能性も探られています。製造技術の面では、3Dプリンティング技術の進展により、これまで不可能だった複雑な形状や、より精密に制御された気孔構造を持つセラミックフォームの製造が可能となり、テーラーメイドな材料設計が加速するでしょう。

新たな応用分野としては、燃料電池やバッテリーの電極材料といったエネルギー貯蔵分野、CO2分離・回収技術、そしてバイオ・医療分野での骨再生や組織工学における足場材としてのさらなる展開が期待されます。また、持続可能性への貢献も重要なテーマであり、リサイクル技術の確立や製造プロセスにおける環境負荷低減に向けた取り組みも進められていくことでしょう。セラミックフォームは、その多様な機能と高いポテンシャルにより、今後も様々な産業分野において革新的なソリューションを提供し続ける、非常に有望な材料であると言えます。