無線インフラ監視市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

無線インフラ監視市場は、コンポーネント(ハードウェア、ソフトウェアなど)、接続技術(Wi-Fiなど)、用途(構造監視など)、インフラタイプ(橋梁・トンネルなど)、センサータイプ(ひずみ・応力センサーなど)、エンドユーザー(土木インフラ所有者・運営者など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ワイヤレスインフラ監視市場の概要

ワイヤレスインフラ監視市場は、2025年から2030年の期間において、その規模とシェアが大きく変化すると予測されています。本市場は、コンポーネント(ハードウェア、ソフトウェアなど)、接続技術(Wi-Fiなど)、アプリケーション(構造監視など)、インフラタイプ(橋梁・トンネルなど)、センサータイプ(ひずみ・応力センサーなど)、エンドユーザー(公共インフラ所有者・運営者など)、および地域によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

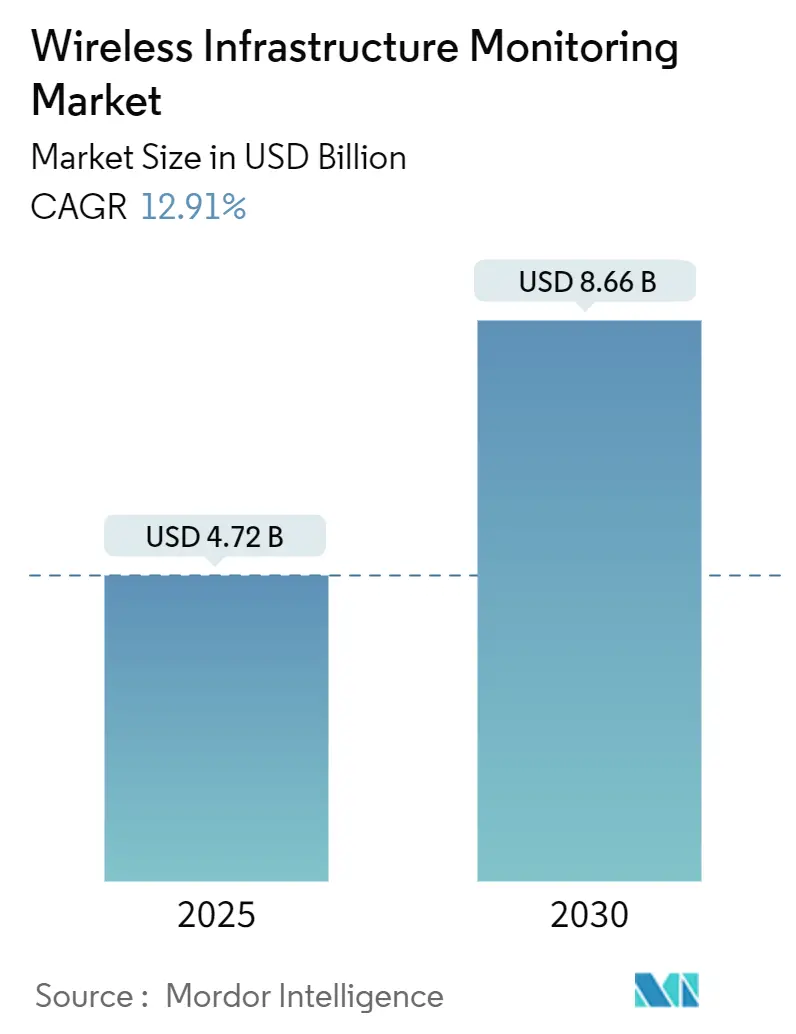

ワイヤレスインフラ監視市場は、2025年には47.2億米ドルと評価され、2030年までに86.6億米ドルに達すると予測されており、年平均成長率(CAGR)は12.91%です。インフラ所有者が反応型メンテナンスから予測型メンテナンスへと移行し、高密度で低電力のセンサーグリッドを導入することで、ダウンタイムの削減と資産寿命の延長が図られていることが、この成長を加速させています。

地域別では、急速な都市化とスマートシティプログラムに支えられ、アジア太平洋地域が最大の市場シェアを占めています。一方、中東地域は、大規模プロジェクトや厳しい環境要件への対応により、最も速いCAGRで成長すると見込まれています。収益の大部分はハードウェアが占めていますが、エンドユーザーがデバイスよりも実用的な洞察を求める傾向にあるため、マネージドサービスとアナリティクスが最も大きな付加価値を生み出しています。LPWANと5Gの融合は、特に高帯域幅のビデオ分析やAIベースの異常検出において、利用事例の範囲を拡大しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが市場シェアの61.4%を占めましたが、サービスは2030年までに14.15%のCAGRで拡大すると予測されています。

* 接続技術別: 2024年にはLPWANが収益シェアの37.75%を占め、5G/セルラーは2030年までに13.9%のCAGRで最も速く成長するセグメントです。

* アプリケーション別: 2024年には構造監視が市場規模の46%を占め、腐食監視は2030年までに14.25%のCAGRで成長しました。

* インフラタイプ別: 2024年には橋梁・トンネルが29.75%のシェアでリードし、再生可能エネルギー資産は2030年までに13.63%のCAGRで最も高い成長率を示すと予測されています。

* センサータイプ別: 2024年にはひずみ・応力ゲージが32.85%のシェアを占め、加速度計・振動センサーは2030年までに15.8%のCAGRで増加すると見込まれています。

* エンドユーザー別: 2024年には公共インフラ所有者が35.15%のシェアを占め、公益事業者・エネルギー企業は2025年から2030年の間に14.9%のCAGRで最も速く成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が28.8%の地域シェアを獲得し、中東は2030年までに14.45%のCAGRで成長すると予測されています。

グローバルワイヤレスインフラ監視市場のトレンドと洞察

推進要因(ドライバー)

市場の成長を牽引する主な要因は以下の通りです。

* 5G展開によるタワー健全性検証の需要: 5Gネットワークの密集化により、既存のタワーにかかる風荷重や振動荷重が増加しています。これにより、早期の疲労検出、メンテナンススケジュールの最適化、規制遵守のために、継続的な構造健全性監視が不可欠となっています。リアルタイム分析により、動的な電力調整を通じてタワーのエネルギー消費を20%削減した事例もあります。

* 老朽化した橋梁に対するデジタルツインの義務化: 米国および欧州では、規制当局がライブセンサーデータに裏打ちされたデジタルレプリカをますます要求しており、これにより橋梁の寿命が最大20%延長され、実際の構造的ストレスを示す資産にメンテナンス予算が再配分されています。

* LPWANセンサーのコスト低下による高密度グリッドの実現: 2023年以降、センサー価格が35%以上下落したことで、自治体は1つの構造物あたり数百のノードを配備できるようになり、検出精度が向上しています。

* ラテンアメリカにおける尾鉱ダムの保険連動型監視: 保険会社は、高リスクの鉱業資産の保険引き受け前に、リアルタイムの浸透および変形データを要求するようになっています。

* 洋上風力発電の腐食監視: ヨーロッパ、東アジア、北米の新興市場において、洋上風力発電設備の腐食監視の需要が高まっています。

阻害要因(レストレイント)

市場の成長を妨げる主な要因は以下の通りです。

* 鉄筋コンクリート内部での信号減衰: 鉄筋はファラデーケージを形成するため、インテグレーターはゲートウェイや高出力送信機を追加する必要があり、設備投資とメンテナンスコストが増加します。

* 中東におけるクラウド分析のデータ主権障壁: 各国のデータローカライズ義務により、展開コストが増加し、アーキテクチャが断片化されます。多国籍企業は国内にクラウドを構築するか、オンプレミス分析を採用する必要があり、展開が遅れる原因となっています。

* 小規模自治体インフラ所有者の資金調達ギャップ: 特に発展途上国や地方において、小規模な自治体はインフラ監視システムへの投資に必要な資金を確保することが困難な場合があります。

セグメント分析

* コンポーネント別: サービスがハードウェアの優位性を超えて勢いを増す

2024年にはハードウェアが市場の61.4%を占めましたが、これは橋梁、ダム、エネルギー資産への大規模なセンサー導入によるものです。しかし、所有者がデバイスの調達よりも洞察の抽出を優先するため、サービスは14.15%のCAGRで成長しています。マネージド分析契約は、ハードウェア、ゲートウェイ、予測ダッシュボードをバンドルし、製品販売よりも高い利益率を生み出しています。複数のプロトコルを統合されたデータストリームに変換するゲートウェイは、最も急速に成長しているハードウェアのサブセグメントです。ソフトウェア層は規模は小さいものの、長期的な価値を支えています。ベンダーは、生の時間系列データを実用的なアラートや自動化された作業指示に変換するAIアルゴリズムを組み込んでいます。

* 接続技術別: LPWANがリードを維持し、5Gが高帯域幅の利用事例を解き放つ

LPWANは2024年に37.75%の収益を上げ、数年間のバッテリー寿命とキロメートル規模の範囲を両立させています。これは、データパケットは小さいが頻繁な、長期サイクル型の公共インフラ展開の大部分を支えています。一方、5G/セルラーの収益は13.9%のCAGRで伸びており、ミッションクリティカルな資産向けのリアルタイムビデオフィードやエッジAI分析を強化しています。LPWANをベースラインのテレメトリーに、5Gをピークデータイベントのオーバーレイに利用するハイブリッド展開モデルが、全国的なワイヤレスインフラ監視システムの参照アーキテクチャとして浮上しています。

* アプリケーション別: 構造監視が支配的、腐食検出が加速

2024年の収益の46%を構造監視が占めました。これは、老朽化した橋梁や地震多発地域での継続的な健全性チェックの需要によるものです。腐食検出の市場シェアは、洋上風力発電所や塩水が劣化を加速させる沿岸インフラに牽引され、2030年までに14.25%のCAGRで最も速く拡大しています。

* インフラタイプ別: 橋梁がリード、再生可能エネルギーが急増

2024年の支出の29.75%を橋梁・トンネルが占めました。再生可能エネルギー資産、特に洋上風力発電は、急速な設備増強と厳しい条件下での監視ニーズを反映し、13.63%のCAGRで最も高い成長率を示しています。建物はスマートビルディング戦略の一環としてワイヤレスセンサーを採用し、ダムは早期漏水検出のために長距離テレメトリーを利用しています。

* センサータイプ別: ひずみゲージが基盤を維持し、加速度計が上回る

2024年にはひずみ・応力ゲージが32.85%の収益シェアを占め、構造健全性システムの基盤を形成しています。しかし、加速度計・振動センサーは、動的応答データを疲労モデリングに接続する多変量分析により、15.8%のCAGRを記録しています。温度、湿度、傾斜センサーは、モデルの精度を高めるためのコンテキストパラメーターを提供します。

* エンドユーザー別: 公共インフラ所有者が支配的、公益事業者が急速に拡大

2024年の需要の35.15%を公共インフラ所有者が占め、設計寿命を延ばすためのセンサー改修に資金を供給しています。公益事業者・エネルギー企業は、グリッドの近代化と再生可能エネルギーの統合により監視ニーズが強まるため、14.9%のCAGRで最も急速に成長しています。

地域分析

* アジア太平洋: 2024年には世界の収益の28.8%を占め、中国、日本、韓国が牽引しています。インドのスマートシティミッションやASEANのインフラ整備が地域基盤をさらに拡大しています。

* 中東: GCCの大規模プロジェクトや乾燥気候への耐性に関する義務的な監視基準に牽引され、2030年までに14.45%のCAGRで最も速く成長すると予測されています。ただし、地域のデータ主権規則により、展開はローカライズされたクラウドへと向かう傾向があります。

* 北米: 成熟した重要な市場であり、連邦資金が橋梁や道路の健全性プログラムに投入されています。保険義務化により、尾鉱ダムなどの高リスク資産への導入が加速しています。

* ヨーロッパ: 厳格な安全指令とHorizon 2020の資金を活用し、20世紀半ばのインフラの寿命延長を図っており、デジタルツインのパイロットプロジェクトが増加しています。

* 南米: 困難な地形の中で鉱業および水力発電の監視に注力しています。

* アフリカ: 黎明期ではありますが、新たなインフラ投資の波と連携したグリーンフィールドの機会を提供しています。

競争環境

ワイヤレスインフラ監視市場は適度に細分化されています。ニッチな専門企業は特定のアプリケーション向けに厳格に認証されたセンサーを提供し、多角的なテクノロジー企業はセンシング、接続性、AI分析を統合したプラットフォームを提供しています。センサーメーカー、通信事業者、エンジニアリングコンサルタント間の戦略的提携により、展開、データ分析、ライフサイクルサービスにわたるワンストップソリューションが生まれています。ベンダーは、予測的な稼働時間保証付きの成果ベースの契約を追求し、継続的な収益を確保する傾向にあります。

ディスラプターは、エネルギーハーベスティング、MEMSの小型化、エッジMLを活用して、バッテリー寿命や信号減衰といった従来の課題を克服しています。American Bureau of Shippingのような機関からの認証は、特に洋上および海洋アプリケーションにおいて市場差別化をもたらします。データ主権のトレンドは、現地のコンプライアンスに精通した地域特化型企業の台頭を促しています。M&A活動は、ポートフォリオの幅を広げ、隣接するIoT分野へのクロスセルを目的としており、徐々に統合が進む兆候を示しています。

ワイヤレスインフラ監視業界の主要企業

* Acellent Technologies, Inc.

* Monnit Corporation

* Sisgeo S.r.l.

* Campbell Scientific, Inc.

* Geokon, Inc.

(※主要企業は順不同で記載されています。)

最近の業界動向

* 2025年4月: Hewlett-Packard Enterpriseは、Aruba Networking Centralプラットフォームを拡張し、サードパーティデバイスの管理を可能にしました。これは、企業標準化を目的とした異種ネットワークの可視化戦略を追求するものです。

* 2025年3月: 英国のDCCは、データアクセス強化、接続レジリエンス、サイバーセキュリティを優先する2025/26年計画を発表し、スマートメーターネットワークの長期的な管理を強化しました。

* 2025年2月: NXP Semiconductorsは、2025年の7つのワイヤレストレンドを概説し、将来のスマートビルディングインフラを支えるAI対応エッジインテリジェンスとThreadプロトコルの進歩に焦点を当てました。

* 2025年2月: MonnitはIoT Breakthroughの「Sensor Company of the Year」賞を受賞し、その長距離ALTA XLゲートウェイと10年寿命センサーが長期監視契約に有効であることが認められました。

ワイヤレスインフラ監視市場に関する本レポートは、建物、橋梁、精製所などのインフラの劣化を予測し、将来の事故を回避するために使用される、ワイヤレスインターネット接続型監視装置に焦点を当てています。これらの装置は、インフラの状態をリアルタイムで把握し、進捗を評価し、最適なインフラ管理を可能にするために必要なデータを提供します。

市場規模と予測に関して、2024年のワイヤレスインフラ監視市場規模は41.1億米ドルと推定されています。2025年には47億米ドルに達し、2030年までには年平均成長率(CAGR)12.9%で成長し、87億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 5G展開に伴うタワーの健全性検証の需要増加。

* 米国およびEUにおける老朽化した橋梁に対するデジタルツインの義務化。

* LPWANセンサーのコスト低下による高密度監視グリッドの実現。

* ラテンアメリカにおける尾鉱ダムの保険連動型監視。

* 過酷な海洋環境における洋上風力発電の腐食監視の必要性。

一方で、市場の成長を阻害する要因としては、鉄筋コンクリート内部での信号減衰、中東地域におけるクラウド分析に関するデータ主権の障壁、小規模な地方自治体インフラ所有者における資金調達のギャップなどが指摘されています。

主要な市場セグメントの分析では、以下の点が明らかになっています。

* 地域別では、アジア太平洋地域が広範なインフラ拡張とスマートシティ構想により、28.8%の収益シェアを占め、市場を牽引しています。

* コンポーネント別では、資産所有者が予測的洞察と稼働時間の保証を求めるため、ハードウェアよりもサービス(マネージド分析および最適化サービス)の成長が速い傾向にあります。

* 接続技術別では、LPWANが接続収益の37.75%を占めていますが、高帯域幅のユースケース向けには5Gソリューションが急速に成長しています。

* アプリケーション別では、洋上風力発電や海洋資産における材料劣化の早期検出の必要性から、腐食監視が14.25%と最も高いCAGRで拡大しています。

本レポートでは、市場を多角的に分析しており、具体的には以下のセグメントに焦点を当てています。

* コンポーネント別: ハードウェア(センサー、データ収集システム、ゲートウェイ・通信デバイス)、ソフトウェア、サービス。

* 接続技術別: Wi-Fi、Bluetooth、Zigbee、セルラー(3G/4G/5G)、LPWAN(LoRa、Sigfox、NB-IoT)、衛星およびその他の接続技術。

* アプリケーション別: 構造監視、地盤工学監視、環境監視、地震・振動監視、腐食監視、その他の専門アプリケーション。

* インフラタイプ別: 橋梁・トンネル、建物・商業構造物、ダム・水インフラ、石油・ガスパイプライン・精製所、発電所・エネルギー施設、交通インフラ(鉄道、道路、空港)、鉱山現場、再生可能エネルギー資産(風力、太陽光)。

* センサータイプ別: ひずみ・応力センサー、変位・たわみセンサー、加速度計・振動センサー、温度・湿度センサー、傾斜センサー、その他のセンサータイプ。

* エンドユーザー別: 民間インフラ所有者・運営者、石油・ガス会社、公益事業・エネルギー会社、交通当局、鉱業会社、政府・防衛、その他のエンドユーザー。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む詳細な分析。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAcellent Technologies, Monnit Corporation, Sisgeo S.r.l., Campbell Scientific, Inc., Geokon, Inc., Worldsensing SL, Honeywell International Inc., Trimble Inc., Fugro N.V., Vaisalaなど多数の主要企業のプロファイルが含まれています。

また、本レポートは市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価についても言及しており、今後の市場動向を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5G展開によるタワー健全性検証の需要

- 4.2.2 米国およびEUにおける老朽化した橋梁に対するデジタルツイン義務化

- 4.2.3 LPWANセンサーコストの低下による高密度監視グリッドの実現

- 4.2.4 ラテンアメリカにおける尾鉱ダムの保険連動型監視

- 4.2.5 過酷な海洋区域における洋上風力発電の腐食監視

- 4.3 市場の阻害要因

- 4.3.1 鉄筋コンクリート内部での信号減衰

- 4.3.2 中東におけるクラウド分析のデータ主権の障壁

- 4.3.3 小規模自治体インフラ所有者に対する資金調達のギャップ

- 4.4 産業バリューチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 センサー

- 5.1.1.2 データ収集システム

- 5.1.1.3 ゲートウェイおよび通信デバイス

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 接続技術別

- 5.2.1 Wi-Fi

- 5.2.2 Bluetooth

- 5.2.3 Zigbee

- 5.2.4 セルラー (3G/4G/5G)

- 5.2.5 LPWAN (LoRa, Sigfox, NB-IoT)

- 5.2.6 衛星およびその他の接続技術

- 5.3 アプリケーション別

- 5.3.1 構造物モニタリング

- 5.3.2 地盤工学モニタリング

- 5.3.3 環境モニタリング

- 5.3.4 地震・振動モニタリング

- 5.3.5 腐食モニタリング

- 5.3.6 その他の特殊アプリケーション

- 5.4 インフラタイプ別

- 5.4.1 橋梁およびトンネル

- 5.4.2 建物および商業構造物

- 5.4.3 ダムおよび水インフラ

- 5.4.4 石油・ガスパイプラインおよび精製所

- 5.4.5 発電所およびエネルギー施設

- 5.4.6 交通インフラ (鉄道、道路、空港)

- 5.4.7 鉱山現場

- 5.4.8 再生可能エネルギー資産 (風力、太陽光)

- 5.5 センサータイプ別

- 5.5.1 ひずみ・応力センサー

- 5.5.2 変位・たわみセンサー

- 5.5.3 加速度計および振動センサー

- 5.5.4 温度・湿度センサー

- 5.5.5 傾斜センサー

- 5.5.6 その他のセンサータイプ

- 5.6 エンドユーザー別

- 5.6.1 土木インフラ所有者および運営者

- 5.6.2 石油・ガス会社

- 5.6.3 公益事業およびエネルギー会社

- 5.6.4 交通当局

- 5.6.5 鉱業会社

- 5.6.6 政府および防衛

- 5.6.7 その他のエンドユーザー

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 北欧諸国

- 5.7.3.7 その他の欧州諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 ASEAN

- 5.7.4.6 オーストラリア

- 5.7.4.7 ニュージーランド

- 5.7.4.8 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 GCC

- 5.7.5.2 トルコ

- 5.7.5.3 イスラエル

- 5.7.5.4 南アフリカ

- 5.7.5.5 ナイジェリア

- 5.7.5.6 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Acellent Technologies, Inc.

- 6.4.2 Monnit Corporation

- 6.4.3 Sisgeo S.r.l.

- 6.4.4 Campbell Scientific, Inc.

- 6.4.5 Geokon, Inc.

- 6.4.6 RST Instruments Ltd.

- 6.4.7 Nova Metrix LLC

- 6.4.8 Worldsensing SL

- 6.4.9 Ackcio Pte Ltd.

- 6.4.10 Xylem Inc.

- 6.4.11 Honeywell International Inc.

- 6.4.12 Cisco Systems, Inc.

- 6.4.13 Schneider Electric SE

- 6.4.14 Trimble Inc.

- 6.4.15 HBM (HBK)

- 6.4.16 National Instruments Corp.

- 6.4.17 Fugro N.V.

- 6.4.18 James Fisher & Sons plc

- 6.4.19 Smart Structures Inc.

- 6.4.20 Sixense Group

- 6.4.21 Move Solutions Srl

- 6.4.22 Sonicu

- 6.4.23 Sensemetrics Inc.

- 6.4.24 Vaisala

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

無線インフラ監視とは、企業や組織が利用する無線通信ネットワーク(Wi-Fi、セルラー、LPWAなど)の健全性、性能、セキュリティを継続的に監視し、問題発生時に迅速に検知、特定、解決するための包括的な活動を指します。その目的は、安定した通信環境を維持し、サービス品質を向上させ、セキュリティリスクを低減し、最終的には運用コストを最適化することにあります。監視の対象は、アクセスポイント、基地局、ルーター、スイッチといったネットワーク機器だけでなく、それらを接続するケーブルやアンテナ、さらにはそれらを利用するエンドデバイスやアプリケーションの動作状況まで多岐にわたります。これにより、物理層からアプリケーション層に至るまで、無線通信環境全体を可視化し、予期せぬ障害や性能劣化、セキュリティ脅威からシステムを守ります。

無線インフラ監視には、目的や対象に応じた種類があります。「性能監視」は、スループット、レイテンシ、電波強度といった指標をリアルタイムで追跡し、ユーザー体験の質を測ります。「可用性監視」は、ネットワーク機器やサービスの稼働状況を継続的にチェックし、サービス停止の有無を確認します。「セキュリティ監視」は、不正なアクセスポイントの検知、不審なトラフィックパターン、認証失敗ログの分析などを通じて、無線ネットワークへの脅威を特定します。「構成監視」は、ネットワーク機器の設定変更を追跡し、標準設定からの逸脱を検知することで、コンプライアンス維持と設定ミスによる障害の発生を防ぎます。これらの多角的な監視は、無線インフラの安定稼働とセキュリティ維持に不可欠であり、問題発生時の迅速な特定と解決を可能にします。

無線インフラ監視を効果的に行うためには、適切なツールと戦略の導入が求められます。監視ツールは、SNMP (Simple Network Management Protocol) やSyslog、NetFlowなどの標準プロトコルを利用して、ネットワーク機器からデータを収集します。収集されたデータは、リアルタイムで分析され、異常が検知された場合にはアラートが発報されます。これにより、管理者は問題に即座に対応し、サービスへの影響を最小限に抑えることができます。また、長期的なデータ蓄積と分析を通じて、トレンドの把握や将来のキャパシティプランニングにも役立てられます。

さらに、監視戦略においては、監視対象の優先順位付け、アラートの閾値設定、エスカレーションプロセスの定義が重要です。例えば、基幹業務に直結するアクセスポイントや基地局は、より厳格な監視と迅速な対応が求められます。また、誤検知によるアラート疲労を避けるため、適切な閾値設定が不可欠です。問題発生時には、誰が、どのような手順で対応するのかを明確にしたエスカレーションプロセスを確立することで、混乱を防ぎ、効率的な問題解決を促進します。

無線インフラ監視は、単なる技術的な活動に留まらず、ビジネス継続性を確保し、ユーザーエクスペリエンスを向上させるための戦略的な取り組みです。継続的な監視と改善を通じて、企業は変化する無線環境に柔軟に対応し、競争優位性を維持することができます。