環境技術市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

グリーンテクノロジー市場は、コンポーネント(ソリューション、サービス)、テクノロジー(モノのインターネット (IoT)、人工知能と分析、デジタルツインなど)、アプリケーション(グリーンビルディング、カーボンフットプリント管理など)、エンドユーザー産業(エネルギー・公益事業、製造業など)によってセグメント化されています。市場予測は、金額(USD)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グリーンテクノロジー市場の概要

本レポートは、グリーンテクノロジー市場の規模、シェア、トレンド分析に焦点を当て、2025年から2030年までの成長動向と予測を提供しています。市場は、コンポーネント(ソリューション、サービス)、テクノロジー(IoT、AIとアナリティクス、デジタルツインなど)、アプリケーション(グリーンビルディング、カーボンフットプリント管理など)、エンドユーザー産業(エネルギー・公益事業、製造業など)によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と成長率

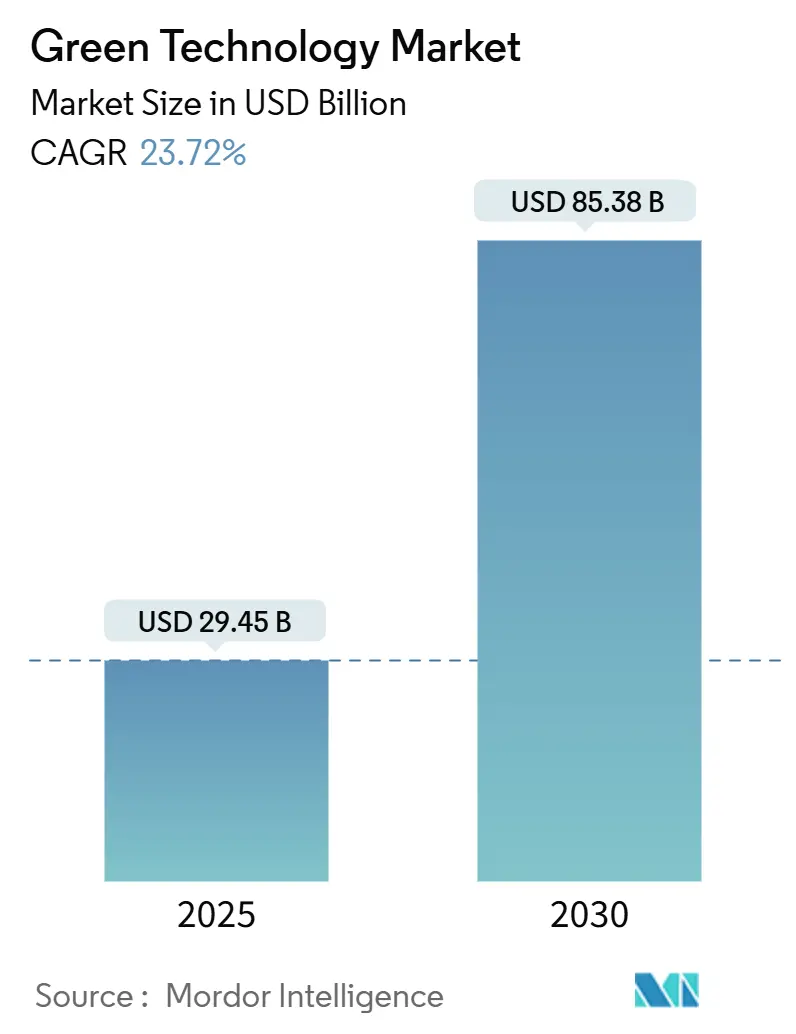

グリーンテクノロジー市場は、2025年には294.5億米ドル、2030年には853.8億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は23.72%という堅調な成長が見込まれています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析

この市場の勢いは、義務化された脱炭素化規制、センサー価格の急速な下落、そして企業ソフトウェアポートフォリオへのAI駆動型カーボンアカウンティングの着実な統合に起因しています。企業はリアルタイムの環境データを調達や生産の意思決定に組み込み、投資家は計算負荷の高い生成AIワークロードに対応する低炭素データセンター設計に資本を投入しています。同時に、サプライチェーンの透明性への取り組みが、原材料調達からラストマイル物流までをカバーする統合監視プラットフォームの需要を刺激しています。その結果、グリーンテクノロジー市場は、パイロットプロジェクトから、持続可能性指標を収益目標と連携させる組織全体の展開へと移行しています。

主要なレポートのポイント

* コンポーネント別: ソリューションが2024年にグリーンテクノロジー市場シェアの78.2%を占め、サービスは2030年までに25.3%のCAGRで拡大しています。

* テクノロジー別: IoTが2024年にグリーンテクノロジー市場の32.8%を占め、ブロックチェーンは2030年までに26.1%のCAGRで進展しています。

* アプリケーション別: グリーンビルディングが2024年にグリーンテクノロジー市場規模の36.1%を占め、作物モニタリングは2030年までに24.7%のCAGRで成長すると予測されています。

* エンドユーザー別: エネルギー・公益事業が2024年にグリーンテクノロジー市場の35.5%を占め、農業は2030年までに23.9%のCAGRで最も急成長しています。

* 地域別: 北米が2024年にグリーンテクノロジー市場の23.7%を占め、アジア太平洋地域は2030年までに24.3%のCAGRで成長する見込みです。

世界のグリーンテクノロジー市場のトレンドと洞察(推進要因)

* 環境意識の高まりと企業のネットゼロ義務化: 義務化された持続可能性報告により、役員報酬が排出目標と連動するようになり、企業は工場、オフィス、物流拠点にセンサーネットワークを導入しています。中国では300社以上の上場企業が2026年までに持続可能性開示を義務付けられており、継続的な監視ツールの需要が高まっています。企業が年間監査から常時稼働のダッシュボードへと移行し、調達チームが静的な証明書ではなくリアルタイムの炭素指標でサプライヤーを評価するようになるにつれて、予測可能なサブスクリプション収益が生まれています。

* 厳格な脱炭素化政策と炭素価格設定: 欧州委員会の持続可能な製品のためのエコデザイン規制は、2025年までにほぼすべての物理的製品に環境要件を拡大し、オプションのアップグレードを法的義務に変えています。EUの炭素国境調整メカニズム(CBAM)は、炭素集約型輸出国に埋め込み排出量の文書化を義務付け、アジア太平洋地域の製造業者にデジタル監視の導入を加速させています。これにより、多国籍サプライチェーンは共有データモデルで標準化され、グリーンテクノロジー市場プラットフォームの対象となる基盤が深まっています。

* IoTセンサーとクラウドプラットフォームの急速なコスト低下: ドルではなくセント単位で価格設定されるセンサーは、建物全体やフィールド全体での導入を可能にしています。中小企業も月額のクラウド料金が初期のサーバー購入に代わることで、グリーンテクノロジー市場に参入しています。スケーラブルな分析は、大量のデータを最適化スクリプトに変換し、企業が社内のデータサイエンスチームなしでHVAC設定、灌漑スケジュール、フリートルーティングを自動化する自信を与えています。

* ERPスタックに組み込まれたAI駆動型カーボンアカウンティングプラットフォーム: MicrosoftとSiemensは、ライブ生産データからスコープ1、2、3のフットプリントを計算するAIモジュールを統合し、以前はサイロ化されていたコンプライアンスワークフローを財務および運用ダッシュボードに集約しています。プラントマネージャーは、自動アラートを受け取った後、注文を再ルーティングしたり、エネルギー集約型タスクをオフピークの再生可能エネルギー時間帯にシフトしたりできます。シナリオエンジンは、サプライヤーの切り替えや施設の拡張による炭素影響を事前に評価し、持続可能性を四半期ごとの脚注ではなく、コアな計画変数にしています。

抑制要因

* 高い初期統合およびライフサイクルコスト: ハードウェア価格が下落しても、総所有コストは依然として中小企業の参入を妨げています。レガシーな産業システムや従業員の再トレーニングが考慮されると、統合費用は定価の3倍になることがあります。多くの製造業者は、短期的な予算サイクルを満たすのに十分な速さで炭素可視化を収益化することに苦労しており、導入は持続可能性のための資金を確保している大企業に偏っています。

* 新興地域におけるグリーンテック人材の不足: アジア太平洋地域の新興市場、ラテンアメリカ、アフリカでは、グリーンテクノロジー分野の専門知識を持つ人材が不足しています。

* デジタルインフラのスコープ2排出量に対する監視: EUや北米の規制当局を中心に、デジタルインフラの排出量に対する監視が強化されています。

* 重要鉱物のサプライチェーンのボトルネック: 電気自動車や再生可能エネルギーのブームは、センサーボードやバッテリーバックアップの基盤となるリチウム、コバルト、レアアースの供給を逼迫させています。中国が精製能力の大部分を支配しているため、下流の購入者は地政学的リスクにさらされています。国際エネルギー機関は、需要が2040年までに4倍になる可能性があると警告しており、リサイクルや代替品の研究開発は加速していますが、商業化が遅れているため、部品不足がグリーンテクノロジー市場の短期的な生産量を制限する可能性があります。

セグメント分析

* コンポーネント別: ソリューションが市場基盤を牽引

ソリューションは、企業がエネルギー、廃棄物、排出量のダッシュボードを統合する統一スイートを好むため、2024年にグリーンテクノロジー市場シェアの78.2%を占めました。ベンダーはIoT取り込み、分析、コンプライアンス報告を単一のライセンスで提供し、調達の摩擦と統合リスクを低減しています。25.3%のCAGRで成長しているサービスセグメントは、設定、データクレンジング、スタッフの有効化を扱います。多くの導入事例では、エネルギー節約が20%を超えることが明らかになっていますが、これはコンサルタントがセンサーの閾値と予測アルゴリズムを微調整した後で実現されます。サービスチームは、規制の進化に合わせてルールライブラリを更新し、監査対応を確保します。

* テクノロジー別: IoTが主導し、ブロックチェーンが加速

IoTは、電力網、農場、工場に展開された接続メーターの膨大な量を反映して、2024年にグリーンテクノロジー市場の32.8%を維持しました。センサーデータはパフォーマンスのベースラインを支え、AIモジュールが異常を特定できるようにします。26.1%のCAGRで成長しているブロックチェーンは、信頼できる炭素クレジットの出所と、ブランドが自社のエコシステム内で排出量を相殺するサプライチェーンインセッティングスキームをサポートしています。AIワークロードは風力タービンのメンテナンススケジュールを洗練させ、Aeronesがロボット検査サービスを拡大するために6200万米ドルを確保したことで注目されました。

* アプリケーション別: グリーンビルディングが優勢、農業が革新

グリーンビルディングアプリケーションは、スマート照明、適応型HVAC、居住者ベースの換気により、運用費用と排出量を削減するため、2024年にグリーンテクノロジー市場規模の36.1%を占めました。商業用不動産所有者は、ESG義務の下でテナントを引き付けるために、検証済みの効率指標を活用しています。24.7%のCAGRで成長している作物モニタリングは、土壌プローブ、ドローン画像、局所的な気象情報などを活用して、灌漑と栄養供給を管理します。炭素フットプリント管理システムは、規模は小さいものの、グローバルな開示フレームワークが収束するにつれて着実に牽引力を増しています。

* エンドユーザー産業別: エネルギー部門が主導し、農業が変革

エネルギー・公益事業は、規制当局が発電から配電までの詳細な排出量記録を要求するため、2024年にグリーンテクノロジー市場の35.5%を支配しました。グリッドオペレーターは、変動する再生可能エネルギー入力と需要パターンをバランスさせるために、サブ秒単位の監視を展開しています。23.9%のCAGRで拡大している農業は、衛星画像と自律型機械を採用し、化学物質と水の使用量を削減しながら、ヘクタールあたりの収量を向上させています。製造工場は、品質、スループット、炭素KPIを同期させるために、インダストリー4.0スタックに環境サービスモジュールを組み込んでいます。

地域分析

* 北米: 2024年にグリーンテクノロジー市場の23.7%を占め、連邦政府のインセンティブと豊富なベンチャーキャピタルプールに支えられています。インフレ削減法はクリーンエネルギーインフラに数十億ドルを投入し、企業購入者は複数年の持続可能性予算を確保しています。米国企業は、成熟したソフトウェアエコシステムを活用し、炭素分析を企業契約に組み込んでいます。

* アジア太平洋地域: 24.3%のCAGRで最も急速な成長が予測されており、産業拡大とより厳格な環境規制によって推進されています。中国の証券取引所規則は、2026年から持続可能性報告を義務付けており、工場のセンサー改修を促進しています。インドは鉱物輸入リスクを相殺するために国内のクリーンテックIPに注力し、日本は輸出競争力を維持するためにスマートファクトリーの導入を加速させています。韓国は、交通機関や水道網にIoTノードを組み込む戦略的スマートシティプログラムに約1億100万米ドルを割り当てました。

競争環境

グリーンテクノロジー市場は中程度に細分化されています。Microsoft、IBM、Oracleなどのテクノロジー大手は、既存のERP、CRM、クラウド製品に環境モジュールを組み込み、Fortune 500企業との関係を強化しています。MicrosoftとGlobal Infrastructure Partnersの提携は、AI対応の再生可能エネルギー駆動型データセンターをスタックに追加し、既存企業がソフトウェア性能を持続可能性の約束と連携させる物理インフラに投資していることを示しています。

専門のイノベーターは、ドメイン専門知識が規模を上回るニッチ市場を開拓しています。CropXは土壌水分分析を使用して農家が灌漑を最適化するのを支援し、Trace Genomicsは微生物データを肥料レシピにマッピングしています。Aeronesはロボット工学とAIを展開して風力タービンのブレードを検査し、ダウンタイムを削減し、年間エネルギー生産を向上させています。ブロックチェーンスタートアップは炭素クレジットの完全性を検証し、企業のグリーンウォッシングへの懸念を軽減しています。これらの専門企業は、フルスイートベンダーと直接競合するのではなく、提携することで、クライアントの課題に対処するエンドツーエンドのエコシステムを構築しています。

主要プレーヤー

General Electric、IBM Corporation、Microsoft Corporation、Siemens AG、Schneider Electric SEなどが挙げられます。

最近の業界動向

* 2025年6月: AeronesはAI駆動型風力タービンメンテナンスを世界規模で拡大するために6200万米ドルを調達しました。

* 2025年6月: Swap RoboticsはSilicon Ranchから新たな資金を確保し、ソーラーファームロボットを拡大しました。

* 2025年5月: One Power Companyは、産業クライアント向けのメガワットハブ展開を加速するための投資を獲得しました。

* 2025年4月: GE Vernovaは、電化需要を理由に第1四半期に80億米ドルの収益を計上しました。

このレポートは、グリーンテクノロジー市場の詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査におけるグリーンテクノロジー市場は、企業がエネルギー、水、資材、排出物といった環境フットプリントを監視、報告し、積極的に削減するのに役立つソフトウェア、デジタルプラットフォーム、および関連する専門サービスから生じる収益と定義されています。具体的には、IoT対応センサー、AI分析、クラウドベースのカーボンアカウンティング、デジタルツイン、ブロックチェーンによるトレーサビリティなどのソリューションに加え、導入、統合、継続的なアドバイザリーサービスが含まれます。なお、太陽光発電モジュール、風力タービン、バッテリーなどのハードウェア製造や、炭素クレジット取引プラットフォームは本評価の対象外です。

2. 市場規模と成長予測

グリーンテクノロジー市場は、2025年には294.5億米ドルの規模に達し、2030年までには853.8億米ドルに成長すると予測されています。

3. 市場の推進要因

市場成長の主な推進要因としては、以下の点が挙げられます。

* 環境意識の高まりと企業のネットゼロ目標設定

* 厳格な脱炭素化政策と炭素価格設定

* IoTセンサーおよびクラウドプラットフォームの急速なコスト低下

* ERPスタックに組み込まれたAI駆動型カーボンアカウンティングプラットフォームの普及

* 生成AIワークロード向けグリーンデータセンター投資の急増

* ブロックチェーンベースの自主的な炭素インセッティング市場の登場

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高い初期統合コストとライフサイクルコスト

* 新興地域におけるグリーンテック人材の不足

* デジタルインフラストラクチャのスコープ2排出量に対する監視の強化

* 重要鉱物のサプライチェーンにおけるボトルネック

5. 市場セグメンテーション

市場は以下の主要なセグメントにわたって詳細に分析されています。

* コンポーネント別: ソリューションとサービスに分けられ、2024年にはソリューションが市場シェアの78.2%を占め、主導的な役割を果たしています。

* テクノロジー別: IoT、AIとアナリティクス、デジタルツイン、クラウドコンピューティング、ブロックチェーン、その他の新興技術が含まれます。特にブロックチェーンは、透明性の高い炭素クレジット検証の需要に牽引され、年平均成長率(CAGR)26.1%で最も急速に成長しているテクノロジーセグメントです。

* アプリケーション別: グリーンビルディング、カーボンフットプリント管理、大気・水質汚染監視、気象監視・予測、作物監視などが対象です。

* エンドユーザー産業別: エネルギー・公益事業、製造業、運輸・物流、農業、建設・不動産、IT・通信、政府・公共部門など、幅広い産業が分析対象です。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各地域に細分化されています。アジア太平洋地域は、産業成長と厳格な規制により、2030年まで年平均成長率24.3%で最も急速な拡大を見せています。

6. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびGeneral Electric、IBM Corporation、Microsoft Corporation、Siemens AG、Schneider Electric SE、Oracle Corporationなどを含む主要企業のプロファイルが提供されています。

7. 調査方法論

本レポートの調査は、一次調査(主要な関係者へのインタビュー)と二次調査(公開データセット、業界レポート、ニュースワイヤーなど)を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチを用いて行われ、企業ESG開示数、クラウドワークロード移行率、再生可能電力購入契約などの多変量回帰分析を通じて、マクロ経済指標と連動させています。データの検証と更新サイクルは厳格に行われ、信頼性の高い情報を提供しています。

8. 市場機会と将来展望

市場のホワイトスペースと未充足ニーズの評価を通じて、将来の機会についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 環境意識の高まりと企業のネットゼロ義務

- 4.2.2 厳格な脱炭素政策と炭素価格設定

- 4.2.3 IoTセンサーとクラウドプラットフォームの急速なコスト低下

- 4.2.4 ERPスタックに組み込まれたAI駆動型炭素会計プラットフォーム

- 4.2.5 Gen-AIワークロード向けグリーンデータセンター投資の急増

- 4.2.6 ブロックチェーンベースの自主的な炭素インセッティング市場

- 4.3 市場の阻害要因

- 4.3.1 高額な初期統合費用とライフサイクルコスト

- 4.3.2 新興地域におけるグリーンテック人材の不足

- 4.3.3 デジタルインフラのスコープ2排出量に対する監視

- 4.3.4 重要鉱物サプライチェーンのボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 テクノロジー別

- 5.2.1 モノのインターネット (IoT)

- 5.2.2 人工知能と分析

- 5.2.3 デジタルツイン

- 5.2.4 クラウドコンピューティング

- 5.2.5 ブロックチェーン

- 5.2.6 その他の新興技術

- 5.3 アプリケーション別

- 5.3.1 グリーンビルディング

- 5.3.2 カーボンフットプリント管理

- 5.3.3 大気・水質汚染モニタリング

- 5.3.4 気象監視と予測

- 5.3.5 作物モニタリング

- 5.3.6 その他

- 5.4 エンドユーザー産業別

- 5.4.1 エネルギー・公益事業

- 5.4.2 製造業

- 5.4.3 運輸・物流

- 5.4.4 農業

- 5.4.5 建設・不動産

- 5.4.6 IT・通信

- 5.4.7 政府・公共部門

- 5.4.8 その他の産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアとニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 ナイジェリア

- 5.5.5.2.2 南アフリカ

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 General Electric

- 6.4.2 IBM Corporation

- 6.4.3 Microsoft Corporation

- 6.4.4 Siemens AG

- 6.4.5 Schneider Electric SE

- 6.4.6 Wolters Kluwer N.V.

- 6.4.7 Oracle Corporation

- 6.4.8 CropX Inc.

- 6.4.9 Engie Impact

- 6.4.10 Sensus (Xylem)

- 6.4.11 Trace Genomics

- 6.4.12 Accuvio (Diligent)

- 6.4.13 Tesla Inc.

- 6.4.14 Vestas Wind Systems

- 6.4.15 ABB Ltd.

- 6.4.16 Cority Software

- 6.4.17 Schneider Electric

- 6.4.18 Enel S.p.A.

- 6.4.19 Siemens Gamesa

- 6.4.20 KBR Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

環境技術とは、地球環境の保全、持続可能な社会の実現、そして人類の福祉向上を目的として開発・応用されるあらゆる技術の総称でございます。具体的には、環境への負荷を低減し、資源の有効活用を促進し、生態系の健全性を維持・回復するための科学的知見や工学的手段を指します。この技術は、単に汚染を防止するだけでなく、エネルギーの効率的な利用、資源の循環、気候変動への適応と緩和、さらには自然との共生を目指す多岐にわたる分野を包含しております。

環境技術は、その目的と機能に応じて様々な種類に分類されます。まず、汚染防止技術としては、工場や事業所から排出される排水や排ガスを浄化する処理技術、廃棄物の減量化、再利用、リサイクルを促進する技術、土壌や地下水の汚染を修復する技術などが挙げられます。次に、省エネルギー技術は、エネルギー消費量を削減し、効率を高めるための技術であり、高効率な機器や設備の開発、断熱材の改良、スマートグリッドによる電力の最適制御などが含まれます。また、太陽光、風力、地熱、バイオマス、水力といった再生可能エネルギー技術も、化石燃料への依存を減らし、温室効果ガス排出量を削減する上で極めて重要でございます。資源循環技術は、3R(Reduce, Reuse, Recycle)の原則に基づき、資源のライフサイクル全体での有効活用を目指します。具体的には、製品の長寿命化、再利用可能な設計、マテリアルリサイクル、ケミカルリサイクル、サーマルリサイクルといった多様なリサイクル手法、さらには水資源の効率的な利用や雨水利用システムなどが該当します。環境モニタリング・評価技術は、環境中の汚染物質や生態系の状態を正確に把握するためのセンサー技術、地理情報システム(GIS)、そして製品やサービスの環境負荷を定量的に評価するライフサイクルアセスメント(LCA)などが含まれます。さらに、自然共生・生態系保全技術は、生物多様性の保全、緑化技術、自然エネルギーを最大限に活用した建築設計などを通じて、人間活動と自然環境の調和を図ることを目指します。近年では、地球温暖化対策として、大気中の二酸化炭素を回収・貯留する炭素回収・貯留(CCS)技術や、回収した炭素を有効利用する炭素利用(CCU)技術、低炭素燃料の開発なども注目されております。

これらの環境技術は、社会の様々な場面で活用されております。産業分野では、製造業における工場排水・排ガス処理、廃棄物削減、生産プロセスの省エネルギー化、再生可能エネルギーの導入などが進められています。都市・インフラ分野では、スマートシティ構想の下、高効率な上下水道システム、電気自動車(EV)や燃料電池車(FCV)などの次世代交通システム、ゼロエネルギービル(ZEB)やゼロエネルギーハウス(ZEH)といった環境配慮型建築物の普及が進んでおります。農業・林業・漁業においても、精密農業による資源の最適利用、有機農業の推進、持続可能な森林管理や水産資源管理に環境技術が貢献しています。また、一般家庭においても、省エネ家電の利用、太陽光発電システムの導入、節水機器の使用、ごみの分別・リサイクルといった形で環境技術が浸透しております。国際的には、途上国への技術移転や国際協力プロジェクトを通じて、地球規模の環境問題解決に貢献しています。

環境技術の発展には、他の先端技術との融合が不可欠でございます。情報通信技術(ICT)は、IoTセンサーによる環境データのリアルタイム収集、AIによるデータ解析と最適制御、ビッグデータを活用したスマートグリッドの構築など、環境モニタリングや管理の高度化に貢献しています。ナノテクノロジーは、高効率な触媒、高性能フィルター、軽量で耐久性のある新素材の開発を通じて、汚染物質の除去やエネルギー効率の向上に寄与します。バイオテクノロジーは、バイオ燃料やバイオプラスチックの開発、微生物による汚染物質の分解、さらには環境修復など、生物の力を活用した持続可能なソリューションを提供します。材料科学は、製品の軽量化、高耐久化、リサイクルしやすい素材の開発を通じて、資源効率の向上と廃棄物削減に貢献します。また、ロボティクスは、危険な環境での作業や廃棄物の自動分別など、人手に代わる効率的な作業を可能にします。宇宙技術も、衛星による地球観測を通じて、気候変動の予測や環境変化のモニタリングに重要な役割を果たしています。

環境技術市場は、近年、急速な拡大を見せております。その背景には、いくつかの要因がございます。第一に、世界各国で環境規制が強化されており、企業は排出基準の遵守やリサイクル義務の履行、省エネルギー基準の達成が求められています。第二に、国連の持続可能な開発目標(SDGs)に代表されるように、企業や消費者の間で環境意識が飛躍的に向上し、環境に配慮した製品やサービスへの需要が高まっています。第三に、地球温暖化や異常気象の頻発など、気候変動問題の深刻化が、脱炭素社会への移行を加速させる喫緊の課題として認識されています。第四に、資源の枯渇への懸念から、循環型経済へのシフトが世界的な潮流となっており、資源の有効活用やリサイクル技術への投資が活発化しています。さらに、政府による環境投資への優遇措置やグリーンファイナンスの普及といった経済的インセンティブも、市場拡大を後押ししています。これらの要因が複合的に作用し、環境技術は単なるコストではなく、企業の競争力強化や新たなビジネスチャンスを生み出す源泉として位置づけられるようになりました。

将来に向けて、環境技術はさらなる進化と社会実装が期待されております。最も重要なトレンドの一つは、デジタル化との融合でございます。AI、IoT、ビッグデータといった技術が環境技術と一体化することで、環境モニタリングの精度向上、エネルギー管理の最適化、サプライチェーン全体の環境負荷の可視化と削減が飛躍的に進むでしょう。また、循環型経済への移行はさらに加速し、製品の設計段階からリサイクルや再利用を前提とした「ゆりかごからゆりかごまで」の思想が主流となり、廃棄物ゼロを目指す取り組みが強化されます。脱炭素社会の実現に向けては、再生可能エネルギーの主力電源化が不可欠であり、そのための蓄エネルギー技術やスマートグリッドの高度化、さらには水素エネルギーの本格的な活用、CCS/CCU技術の普及が鍵となります。生物多様性保全の重要性も増しており、自然資本の評価や生態系サービスの活用、自然を模倣したバイオミミクリー技術などが注目されるでしょう。グローバルな視点では、気候変動や環境汚染は国境を越える問題であるため、途上国への技術移転や国際協力の重要性が一層高まります。同時に、気候変動による災害リスクに対応するためのレジリエンス強化技術、例えば災害に強いインフラや適応型農業技術の開発も進むと予想されます。環境技術は、単なる製品や設備に留まらず、「サービスとしての環境技術」といった新たなビジネスモデルの創出も促し、持続可能な社会の実現に向けた中核的な役割を担い続けることでしょう。