ライブセルイメージング市場規模・シェア分析:成長動向と予測 (2025年~2030年)

ライブセルイメージング市場レポートは、業界を製品別(機器、消耗品、ソフトウェア、サービス)、用途別(細胞生物学、発生生物学、幹細胞生物学、創薬、その他の用途)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分します。5年間の過去データと5年間の市場予測を掲載しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ライブセルイメージング市場の概要(2025年~2030年)

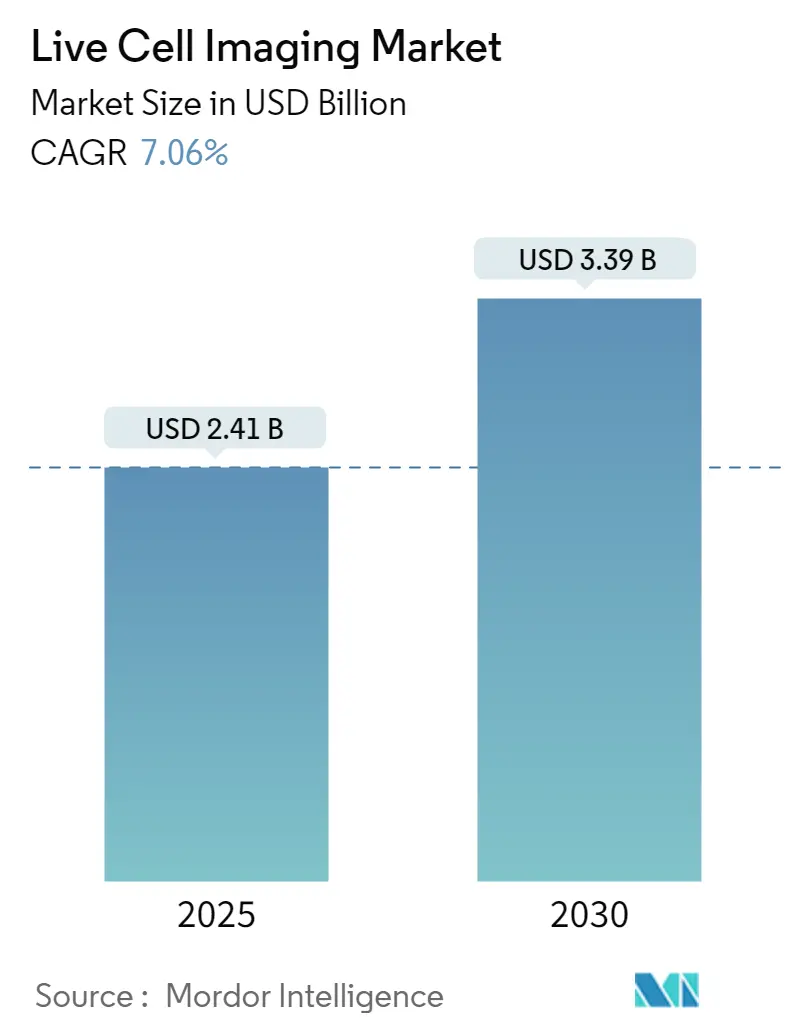

ライブセルイメージング市場は、2025年には24.1億米ドルに達し、2030年までに33.9億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.06%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

市場分析

この市場の拡大は、人工知能(AI)を統合した高コンテンツスクリーニング(HCS)プラットフォームの採用、腫瘍学および免疫学研究への資金増加、標準的なインキュベーター内に収まる小型化された機器によって支えられています。製薬企業は、AI対応イメージングシステムを導入することで、画像取得サイクルを40%短縮しつつナノスケールの解像度を維持し、前臨床試験の期間を短縮しています。また、ホロトモグラフィーのようなラベルフリーのモダリティは、研究者が蛍光色素なしでオルガノイドをリアルタイムで観察することを可能にし、光毒性の懸念を軽減し、数週間にわたって細胞生理を維持します。競争は、純粋な光学技術から、ハードウェア、ソフトウェア、クラウドベースの分析を組み合わせたエンドツーエンドソリューションへと移行しており、顕微鏡のバリューチェーン全体で戦略的提携や買収が活発化しています。地域別では、確立された資金調達経路と製薬企業の密集により、北米が最大の市場シェアを維持していますが、アジア太平洋地域は、各国政府がバイオテクノロジー投資を誘致し、規制を調和させることで、最も急激な成長を遂げています。

主要なレポートのポイント

* 製品タイプ別: 機器が2024年に44.10%の市場シェアを占め、消耗品は2030年までに7.89%のCAGRで最も速い成長を遂げると見込まれています。

* 技術別: タイムラプス顕微鏡が2024年の収益の33.93%を占め、高コンテンツ分析プラットフォームは2030年までに8.20%のCAGRで拡大すると予測されています。

* アプリケーション別: 創薬が8.52%のCAGRで最も速い成長を示しており、細胞生物学は2024年に28.45%と最大の収益ブロックを維持しています。

* エンドユーザー別: 製薬・バイオテクノロジー企業が2024年に53.82%の市場規模を占めましたが、学術・研究機関は8.85%のCAGRで最も急速に成長しています。

* 地域別: 北米が2024年に42.23%の収益で市場をリードし、アジア太平洋地域は2030年までに9.20%のCAGRで最も速い成長を記録すると予想されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 高コンテンツスクリーニング(HCS)プラットフォームの進歩: 機械学習アルゴリズムを統合したHCSシステムは、数千の表現型変数を数分で分析し、従来の数日を要したエンドポイントアッセイを置き換えています。これにより、製薬チームは化合物ライブラリを迅速に反復し、初期発見予算を最大40%削減できます。

* がん・免疫学研究資金の急増: 2024年には国立がん研究所に72.2億米ドル、2025年には米国防総省が前立腺がん対策に6.5億米ドルを割り当てるなど、研究資金が増加しています。これにより、高度なイメージングツールの需要が高まり、ライブセルイメージングが研究助成金の標準的な実践となり、多施設共同試験が促進されています。

* AI支援画像分析の採用拡大: 畳み込みニューラルネットワークとライブセルデータセットの組み合わせは、実験期間の半分を占めていた画像分析のボトルネックを解消しました。AIモジュールは既存の顕微鏡にソフトウェアアップグレードで追加できるため、多額の設備投資なしでワークフローを近代化できます。

* 細胞・遺伝子治療(CGT)の受託バイオ製造の拡大: CGTパイプラインは厳格なプロセス内分析を必要とし、FDAのドラフトガイダンスはイメージングベースのリリース試験の期待を明文化しています。これにより、受託製造機関(CMO)は24時間体制のモニタリングが可能な無菌エンクロージャー顕微鏡への投資を促されています。

* ライブセル顕微鏡の小型化: 機器の小型化は、混雑したインキュベーターのスペースを解放し、バイオセーフティレベルの環境での展開を容易にします。

* ラベルフリーイメージングモダリティの需要増加: 蛍光色素を使用しない観察方法への需要が高まっています。

市場のトレンドと洞察(抑制要因)

一方で、市場の成長を抑制する要因は以下の通りです。

* 高い取得・維持コスト: AIを搭載した高度な顕微鏡は高額であり、サービス契約や消耗品も年間多額の費用がかかります。新興市場の研究所では、関税や為替レートの変動によりさらに高額になることがあります。

* 熟練したイメージング専門家の不足: 現代のイメージングシステムは、光学物理学、細胞生理学、機械学習ワークフローを理解する人材を必要としますが、その供給が追いついていません。特にアジア太平洋地域ではこの不足が深刻です。

* 光毒性および光退色の制限: 長時間のイメージングにおける細胞へのダメージや蛍光色素の退色が課題となっています。

* データストレージおよび管理のボトルネック: 大量の画像データの保存と管理が課題となっています。

セグメント分析

製品タイプ別:

機器は2024年にライブセルイメージング市場の44.10%を占め、約10.6億米ドルに相当します。製薬企業や学術機関のバイヤーが高スループットの自動化を優先したためです。横河電機のCQ3000のようなシステムは、共焦点、明視野、位相差モードを単一のシャーシに統合し、サンプル転送なしでモダリティを切り替えることを可能にします。クラウドベースの分析機能は、テラバイト規模の画像をほぼリアルタイムで解析します。一方、消耗品(ラベルフリーホロトモグラフィーに最適化された培地、マイクロパターン化されたマルチウェルプレート、蛍光色素安定化バッファーなど)は、7.89%のCAGRで急速に成長しています。ソフトウェアは金銭的には最も小さいセグメントですが、AIモジュールを解き放ち、生の画像スタックを実行可能な表現型に変換するため、戦略的に重要です。また、ライカのMica Microhubのような機器の小型化も進んでおり、設置スペースを大幅に削減し、バイオセーフティレベルの環境での展開を容易にしています。

アプリケーション別:

細胞生物学は、ゲノミクス、プロテオミクス、代謝研究における基礎的な役割から、2024年の収益の28.45%を維持しました。しかし、創薬は8.52%のCAGRで最も力強い成長を示しており、2030年までにライブセルイメージング市場のより大きなシェアを占める見込みです。製薬グループは、オルガノイド共培養と高コンテンツ分析を組み合わせることで、AIスクリーニングに利用できる表現型豊富なデータセットを生成し、前臨床段階での脱落率を削減しています。幹細胞および発生生物学のユースケースも、再生医療パイプラインの需要に支えられて増加しています。がん免疫学では、T細胞と患者由来の腫瘍オルガノイドを共培養し、免疫シナプス形成を定量化することで、免疫療法投与レジメンの指針としています。

エンドユーザー別:

製薬・バイオテクノロジー企業は2024年にライブセルイメージング市場の53.82%を占め、約12.9億米ドルに相当します。彼らの優先事項はスループットであり、ロボット工学とAI表現型クラスタリングにより、かつては1万化合物で網羅的とされたスクリーニングが50万を超えるようになりました。学術機関は8.85%のCAGRで最も急速に成長しており、州立のイメージングコア施設が多数の研究助成金受給者に高価なハードウェアを償却することで恩恵を受けています。ニコンと欧州分子生物学研究所(EMBL)のような共同開発提携は、学術機関にプロトタイプ光学系への先行アクセスを許可し、メーカーはフィールド検証と商業需要を刺激する公開論文を得ています。

技術別:

タイムラプス顕微鏡は、創傷治癒アッセイから神経突起追跡まで、あらゆるものをサポートする連続イメージングの系譜により、2024年に33.93%の収益リーダーシップを維持し、約8.2億米ドルに相当します。最近のLED照明の進歩は光毒性を30%削減し、敏感な幹細胞培養のイメージング可能期間を延長しました。HCSは現在規模は小さいものの、製薬スポンサーが単一ターゲットの生化学アッセイを表現型スクリーニングに置き換えるにつれて、8.20%のCAGRで成長するでしょう。FRET(蛍光共鳴エネルギー移動)およびFRAP(光退色後蛍光回復)は、タンパク質間相互作用や膜流動性研究などのニッチなメカニズムワークフローに利用され、中程度の単一桁成長を示しています。HCSプラットフォームがリアルタイムのタイムラプスモードを組み込むなど、方法論的な融合が進んでいます。

地域分析

北米:

2024年にライブセルイメージング市場の42.23%の収益を占め、NIHおよび国防総省からの助成金によって支えられています。FDAの積極的な姿勢(2025年1月の光学イメージング医薬品に関するドラフトガイダンスなど)は、セラノスティックイメージングに焦点を当てた商業R&Dスピンアウトを促進する規制の明確性を提供しています。しかし、主要な機関のほとんどがすでに第2世代のAI対応顕微鏡を運用しているため、成長は頭打ちになりつつあります。

アジア太平洋:

9.20%のCAGRで世界最速の成長を記録すると予測されています。日本は2028年までに民間バイオテクノロジー資本を倍増させ、2030年までに15兆円規模のバイオテクノロジー経済を目指しており、イメージングインフラを細胞治療商業化の柱としています。中国は、新しいCGT製造パーク内にGMPグレードのイメージングスイートを拡大し、現地の電子機器製造能力を活用してコストを抑えています。

ヨーロッパ:

ドイツ、スイス、英国の多国籍製薬企業に支えられた堅固な導入基盤を維持しています。Horizon-Europeの助成金は、再現性を確保するために調和されたイメージングプラットフォームを展開する必要がある汎欧州コンソーシアムを奨励しています。環境管理イニシアチブは、水銀ランプと比較して消費電力を最大30%削減するLED照明システムを奨励し、EUグリーンディール目標と一致しています。

競争環境

ライブセルイメージング市場は中程度に細分化されており、上位5社が世界の収益の約半分を支配し、ニッチな専門企業にも十分な余地を残しています。Danaher(Leica、Molecular Devices)、Carl Zeiss、Nikonといった光学分野の老舗企業は、長年の販売チャネルを活用していますが、現在は解像度だけでなくAI分析においても競争しています。スタートアップ企業は、ベンチトップやハンドヘルド用途向けの光学系を小型化することでニッチ市場を開拓しています。Deepcellに代表されるAIファーストのベンチャー企業は、既存の顕微鏡に後付けできるソフトウェアモジュールをライセンス供与し、顧客の切り替えコストを低減しています。競争上の差別化は、ハードウェア、AI、検証キットをバンドルするエコシステムの広さに依存します。AI分析、データ管理、さらにはハードウェアリースなどのサブスクリプションモデルは、設備投資の負担を軽減し、対象セグメントを拡大しています。

ライブセルイメージング業界の主要企業

* PerkinElmer Inc.

* Becton, Dickinson and Company

* Thermo Fisher Scientific Inc.

* Agilent Technologies Inc.

* Olympus Corporation (Evident)

最近の業界動向

* 2025年1月: Molecular DevicesがImageXpress HCS.aiシステムを発表。AIアルゴリズムと高コンテンツ光学系を組み合わせることで、表現型分類精度95%、分析時間60%削減を実現しました。

* 2024年11月: Nikonと欧州分子生物学研究所が共同開発プログラムを開始。ライブ研究室で次世代顕微鏡機能を共同設計します。

本レポートは、ライブセルイメージング市場に関する包括的な分析を提供しています。ライブセルイメージング技術は、通常の条件下および実験条件下で、細胞機能のあらゆる側面をリアルタイムで検査することを可能にします。

本市場は、製品タイプ、技術、アプリケーション、エンドユーザー、および地域別に詳細にセグメント化されています。製品タイプには、スタンドアロンシステム、顕微鏡、セルアナライザー、画像キャプチャデバイスなどの「機器」、試薬やキットなどの「消耗品」、および「ソフトウェア」が含まれます。技術別では、タイムラプス顕微鏡、蛍光共鳴エネルギー移動(FRET)、光退色後蛍光回復(FRAP)、高コンテンツ/高コンテンツ解析(HCA)などが分析対象です。アプリケーションは、細胞生物学、幹細胞・発生生物学、創薬・スクリーニング、がん・免疫学研究、神経生物学といった幅広い分野をカバーしています。エンドユーザーは、製薬・バイオテクノロジー企業、学術・研究機関、受託研究機関(CROs)に分類されます。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域に加え、世界17カ国の市場規模とトレンドが網羅されており、市場規模は米ドル建てで示されています。

市場の主要な成長要因としては、高コンテンツスクリーニングプラットフォームの進歩、がんおよび免疫学研究への資金提供の急増、AI支援画像解析の採用拡大、細胞・遺伝子治療(CGT)向け受託バイオ製造の拡大、生細胞顕微鏡の小型化、ラベルフリーイメージングモダリティへの需要増加が挙げられます。特に、AI対応のハイスループットスクリーニング、がん研究資金の増加、小型化されたインキュベーター対応顕微鏡が市場成長の主要な推進力となっています。

一方で、市場の阻害要因としては、高い初期導入費用と維持費用、熟練したイメージング専門家の不足、光毒性および光退色の制限、データストレージと管理のボトルネックが指摘されています。

市場規模は、2025年を基準として、2030年までに33.9億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.06%と見込まれています。

アプリケーション別では、創薬およびスクリーニング分野が最も急速に成長しており、製薬業界が洗練されたイメージングを必要とする表現型アッセイへと移行していることから、8.52%のCAGRで拡大しています。地域別では、アジア太平洋地域が最も速い成長を遂げており、政府のインセンティブ、CGT製造の拡大、デバイス規制の調和が相まって、9.20%のCAGRで市場を牽引しています。

競争環境については、市場集中度、市場シェア分析、およびDanaher(Leica, Molecular Devices)、Carl Zeiss AG、Nikon Corp.、Olympus Corp.、PerkinElmer Inc.、Thermo Fisher Scientific、Sartorius AG、Yokogawa Electric Corp.などを含む主要20社の企業プロファイルが詳細に分析されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれます。

本レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズについても評価しており、市場の全体像を深く理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ハイスループットスクリーニングプラットフォームの進歩

- 4.2.2 がんおよび免疫学研究資金の急増

- 4.2.3 AI支援画像解析の採用拡大

- 4.2.4 CGT向け受託バイオ製造の拡大

- 4.2.5 ライブセル顕微鏡の小型化

- 4.2.6 ラベルフリーイメージングモダリティの需要増加

- 4.3 市場の阻害要因

- 4.3.1 高い導入費用と維持費用

- 4.3.2 熟練した画像診断専門家の不足

- 4.3.3 光毒性および光退色の制限

- 4.3.4 データストレージと管理のボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 機器

- 5.1.2 消耗品

- 5.1.3 ソフトウェア

- 5.2 テクノロジー別

- 5.2.1 タイムラプス顕微鏡

- 5.2.2 蛍光共鳴エネルギー移動 (FRET)

- 5.2.3 光退色後蛍光回復 (FRAP)

- 5.2.4 ハイコンテント / ハイコンテント解析 (HCA)

- 5.3 アプリケーション別

- 5.3.1 細胞生物学

- 5.3.2 幹細胞 & 発生生物学

- 5.3.3 創薬 & スクリーニング

- 5.3.4 がん & 免疫学研究

- 5.3.5 神経生物学

- 5.4 エンドユーザー別

- 5.4.1 製薬 & バイオテクノロジー企業

- 5.4.2 学術 & 研究機関

- 5.4.3 受託研究機関 (CRO)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ダナハー(ライカ、モレキュラーデバイス)

- 6.3.2 カールツァイスAG

- 6.3.3 ニコン株式会社

- 6.3.4 オリンパス株式会社

- 6.3.5 パーキンエルマー株式会社

- 6.3.6 サーモフィッシャーサイエンティフィック

- 6.3.7 サルトリウスAG

- 6.3.8 横河電機株式会社

- 6.3.9 ベクトン・ディッキンソン&カンパニー

- 6.3.10 エタルーマ株式会社

- 6.3.11 メルクKGaA(シグマアルドリッチ)

- 6.3.12 オックスフォード・インスツルメンツplc

- 6.3.13 フェーズフォーカス株式会社

- 6.3.14 ナノライブSA

- 6.3.15 バイオテック・インスツルメンツ

- 6.3.16 ブルカー株式会社

- 6.3.17 キーエンス株式会社

- 6.3.18 アクワイファーイメージング

- 6.3.19 サイトスマートテクノロジーズ

- 6.3.20 ロゴスバイオシステムズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ライブセルイメージングは、生きた細胞をその生理的条件下で、時間経過とともに観察し、その動態や機能をリアルタイムで解析する技術でございます。従来の細胞観察では、細胞を固定・染色することで静止画として捉えることが一般的でしたが、ライブセルイメージングは、細胞の移動、分裂、形態変化、細胞内小器官の動き、細胞間相互作用、さらには特定の分子の挙動といった、生命現象の本質である「動き」や「変化」を直接的に捉えることを可能にしました。これにより、細胞生物学、発生生物学、薬理学、神経科学など、多岐にわたる生命科学研究において不可欠なツールとして確立されております。

ライブセルイメージングには、主に蛍光を利用するものと、非蛍光で観察するものがございます。蛍光ライブセルイメージングでは、緑色蛍光タンパク質(GFP)などの蛍光タンパク質や、特定の分子に結合する蛍光色素を用いて、細胞内の特定の構造や分子を標識し、その挙動を追跡いたします。この際、共焦点レーザー顕微鏡、落射蛍光顕微鏡、全反射照明蛍光顕微鏡(TIRF)などが用いられます。共焦点顕微鏡は、光学スライスによって深さ方向の情報を取得し、3次元的な構造を再構築できる点が特徴です。TIRF顕微鏡は、細胞膜直下の現象を高感度かつ高分解能で観察するのに適しております。また、蛍光共鳴エネルギー移動(FRET)や蛍光回復後退色(FRAP)といった技術を組み合わせることで、分子間の相互作用や分子の拡散速度などを定量的に解析することも可能でございます。一方、非蛍光ライブセルイメージングは、細胞を標識することなく、その形態変化や動きを観察する手法です。位相差顕微鏡や微分干渉顕微鏡(DIC)が代表的であり、細胞に与えるダメージが少ないため、長時間の観察に適しております。これらの手法は、ラベルフリーで細胞の健康状態や増殖、移動などを評価する際に特に有用でございます。近年では、光シート顕微鏡(LSFM)のような、低光毒性で高速な3次元イメージングを可能にする技術も発展しており、オルガノイドや胚などの立体的な生体試料の観察に威力を発揮しております。

ライブセルイメージングの用途は非常に広範にわたります。細胞の移動や分裂といった基本的な細胞動態の解析はもちろんのこと、細胞内小器官の輸送、細胞骨格の再編成、アポトーシスやネクローシスといった細胞死の過程の追跡にも利用されます。また、細胞間相互作用、例えば免疫細胞が標的細胞を認識し攻撃する様子や、神経細胞間のシナプス形成の動態などもリアルタイムで観察できます。創薬研究においては、薬剤投与後の細胞の応答、薬物の細胞内取り込み、特定のタンパク質の局在変化などを評価することで、薬効評価や毒性スクリーニングに貢献しております。遺伝子発現やタンパク質動態の追跡では、蛍光レポーター遺伝子を導入した細胞を用いて、特定の遺伝子の発現タイミングや、タンパク質の合成・分解・輸送の過程を可視化することが可能です。発生生物学の分野では、胚の発生過程や組織形成のメカニズムを、生きたままの状態で詳細に解析するために不可欠な技術となっております。

関連技術としては、まず多様な蛍光プローブやレポーターの開発が挙げられます。GFPに代表される蛍光タンパク質に加え、カルシウムイオンやpH、活性酸素種などの細胞内環境の変化を検出する蛍光インジケーター、特定のタンパク質に結合してその挙動を追跡する蛍光抗体などが、イメージングの可能性を大きく広げております。顕微鏡技術の進化も目覚ましく、高速スキャンが可能な共焦点顕微鏡、超解像顕微鏡(STED、PALM/STORMなど、ライブセルへの適用も一部進展)、そして前述の光シート顕微鏡などが、より高精細で低侵襲なイメージングを実現しております。取得された膨大な画像データを効率的に解析するためには、高性能な画像解析ソフトウェアが不可欠であり、近年ではAIや機械学習を用いた自動追跡、定量解析、3次元再構築技術が急速に発展しております。また、細胞を生理的な条件下で長時間観察するためには、温度、湿度、CO2濃度などを厳密に制御できる細胞培養環境制御システム(インキュベーターや培養チャンバー)が必須でございます。さらに、マイクロ流体デバイスと組み合わせることで、均一な環境下での細胞培養や、ハイスループットな薬剤スクリーニングが可能となり、研究の効率化に貢献しております。

ライブセルイメージングの市場背景としましては、創薬研究の加速、再生医療や細胞治療といった新たな医療技術の進展、そして基礎生物学研究の深化が、市場成長の主要なドライバーとなっております。特に、細胞の動態や機能をリアルタイムで評価できるこの技術は、疾患メカニズムの解明や新規治療法の開発において、その重要性を増しております。主要なプレイヤーとしては、オリンパス、ニコン、カールツァイス、ライカといった光学顕微鏡メーカーが、高性能なライブセルイメージングシステムを提供しております。また、イメージングシステムに特化した企業や、蛍光プローブ、画像解析ソフトウェアを提供する企業も市場を形成しております。一方で、課題も存在いたします。長時間観察における光毒性(励起光による細胞へのダメージ)は依然として大きな問題であり、これを低減するための技術開発が求められております。また、取得されるデータ量が膨大であるため、その保存、管理、そして効率的かつ正確な解析には高度な技術とリソースが必要となります。さらに、高性能なシステムは高価であるため、導入コストも課題の一つでございます。

将来展望としましては、ライブセルイメージングはさらなる進化を遂げると予想されます。超解像ライブセルイメージングの普及により、細胞内のナノスケールの現象を、生きた細胞でリアルタイムに観察できるようになるでしょう。これにより、分子レベルでの生命現象の理解が飛躍的に進むと期待されます。AIや機械学習の活用は、データ解析の自動化、効率化を一層推進し、これまで見過ごされてきた新たな知見の発見に貢献するでしょう。多次元イメージング、すなわち3次元空間情報に時間軸(4D)、さらに多波長情報(5D)を統合した解析が一般化し、より包括的な細胞機能の理解が可能になります。また、in vivoイメージングとの融合により、生体内の複雑な環境下での細胞動態を、より詳細に解析する技術が発展していくと考えられます。システムの小型化、高機能化、そして操作性の向上も進み、より多くの研究者がライブセルイメージング技術を利用できるようになるでしょう。光毒性の低減は引き続き重要な研究課題であり、より低侵襲なイメージング技術の開発、例えば赤外光や多光子励起の活用などが進むことで、細胞へのダメージを最小限に抑えつつ、長時間の高精細観察が可能になると期待されます。これらの進展により、ライブセルイメージングは生命科学研究のフロンティアをさらに拡大し、医療やバイオテクノロジー分野におけるイノベーションを加速させる重要な役割を担い続けることでしょう。