事故電流制限器市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

故障電流リミッター市場レポートは、タイプ(超電導、非超電導)、電圧レベル(中電圧、高電圧)、用途(送配電、産業システム、再生可能エネルギー統合)、エンドユーザー(電力会社、産業、商業、輸送)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

故障電流リミッター市場の概要:2025年~2030年の成長トレンドと予測

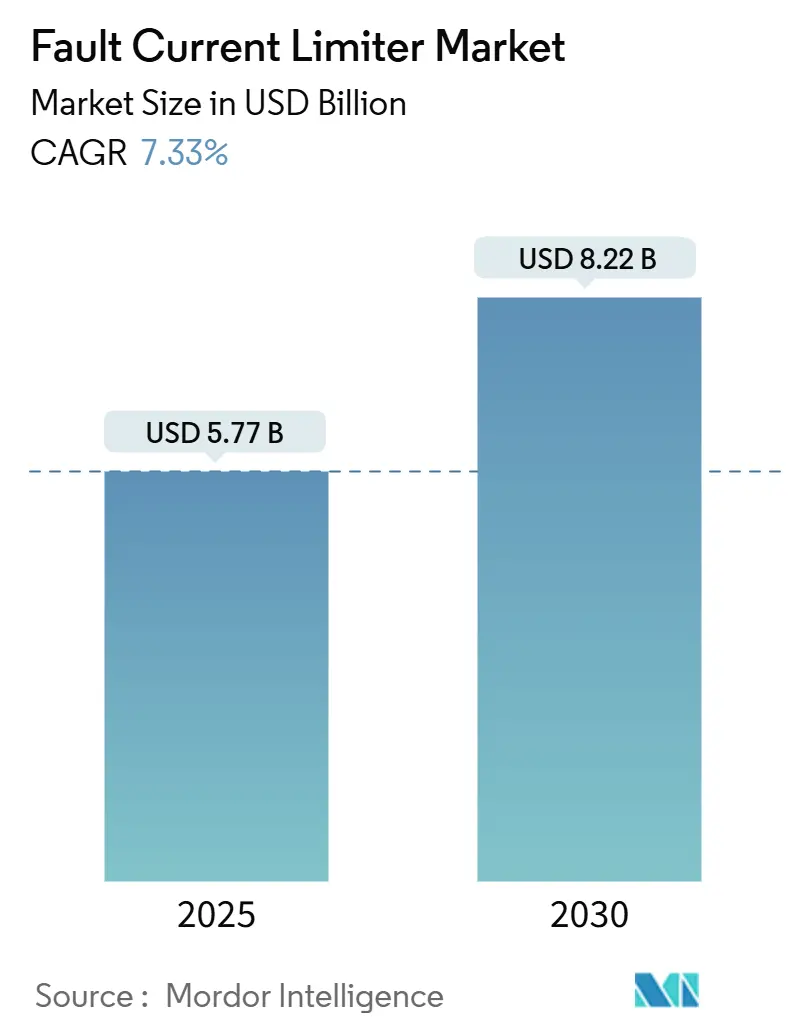

Mordor Intelligenceの分析によると、故障電流リミッター市場は、2025年には57.7億米ドルと推定され、2030年までに82.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.33%です。

この市場は、再生可能エネルギーの普及拡大、地域間の相互接続の増加、およびより厳格な安全規制への対応において、送電網事業者にとって不可欠な保護装置として認識されています。電力会社は、機器の定格を超える短絡電流を抑制し、連鎖的な停電を防ぎ、高価な変電所の補強を遅らせるために、これらの装置を優先しています。急速な再生可能エネルギーの導入は、故障プロファイルを同期発電機の予測可能なピークから、慣性が低くパワーエレクトロニクスが支配する波形へと変化させており、適応型制限ソリューションへの需要が高まっています。固体設計は、極低温システムを必要としないため注目を集めていますが、超電導型は、大規模なイベントエネルギー散逸と超高速回復時間が最も重要となる場面で優位性を保っています。輸送、データセンター、産業分野のユーザーからの関心の高まりにより、故障電流リミッター市場は従来の送配電ネットワークを超えて拡大しています。

主要なレポートのポイント

* タイプ別: 2024年には超電導故障電流リミッターが市場シェアの67.0%を占めました。一方、固体設計は2030年までに年平均7.7%のCAGRで拡大すると予測されています。

* 電圧レベル別: 2024年には36 kVを超える高電圧設備が市場規模の73.2%を占めました。1~36 kVの中電圧クラスは、同じ期間に年平均9.2%のCAGRで上昇すると予測されています。

* アプリケーション別: 2024年には送配電が75.6%を占めましたが、再生可能エネルギー統合は2030年までに最も速い年平均12.5%のCAGRで成長する見込みです。

* エンドユーザー別: 2024年には電力会社が収益の37.8%を占めましたが、鉄道やe-モビリティの電化プログラムにより、輸送インフラが2030年までに最も高い年平均10.3%のCAGRを示すと予測されています。

世界の故障電流リミッター市場のトレンドと洞察

促進要因

1. 急速な送電網容量拡張の義務化:

メガワット規模の再生可能エネルギーの追加により、電力会社は今世紀に入ってからかつてない速さで送電容量を増強せざるを得なくなっています。中国は2024年に5つの新しい超高電圧回廊を立ち上げ、既存の開閉装置を保護するための高度な故障電流リミッター計画を組み込んだ送電網プロジェクトに827億米ドルを割り当てました。ASEANの国境を越えた送電網計画も、多国間の故障協調を政策の中心に据えています。従来の遮断器は同期発電機のピークに合わせて設計されているため、現在は予測不可能なコンバーター供給サージを減衰させ、大規模な交換なしに段階的な資産アップグレードを可能にするリミッターが指定されています。インド、湾岸諸国、ラテンアメリカの一部で出現している、より厳格な計画コードは、サブサイクル遮断、自己回復、最小限のメンテナンスが可能な最新デバイスに対する中期的な需要を固定しています。

2. 再生可能エネルギーの故障電流事象の急増:

風力発電所や太陽光発電所は、故障時に出力を制限するため、リレーが感知するように設計された高電流を供給できません。最適化されたモジュラーマルチレベルコンバーター制御は、寄与を40%増加させることができますが、それでも従来の保護設定には課題があります。2024年5月の英国での地磁気嵐は、いくつかの変電所で60Aを超える電流を誘発し、複数のストレス要因が同時に発生して標準的なスキームを圧倒する可能性を示しました。規制当局がサービス継続性指標を厳格化するにつれて、電力会社は停電に対する安価な「保険」として超電導および固体リミッターを導入し、遮断器を過剰に指定することなく耐故障能力を獲得しています。

3. OECD諸国における老朽化した送配電インフラの交換時期:

Ofgemは、英国の送電資産の平均年齢が55歳であり、短絡電流の義務を増大させる再生可能エネルギーの注入増加と重なっていると推定しています。フランス、ドイツ、および多くの米国州でも同様の状況が、故障電流リミッターが監視、区分化、動的定格アップグレードと自然に適合する、改修とデジタル化の複合サイクルを引き起こしています。規制された資産ベースのモデルは、実証済みの技術追加に対するコスト回収を可能にし、寿命信頼性が向上する場合に、事業者がより高い初期費用を正当化するのに役立ちます。デジタルツインと資産健全性分析は、ピーク負荷を制限し、機器の耐用年数を延ばすため、リミッターの価値をさらに高めます。

4. REBCO HTSワイヤーの50米ドル/kA-m以下のコストでの商業化:

バッファロー大学の科学者は20Kで150 MA/cm²の電流密度を報告し、IEEE Spectrumはナノ絶縁層を介して4.2Kで190 MA/cm²を達成した実験室での実行を強調しました。これらのブレークスルーは、超電導リミッターの材料コストを、電力会社が固体設計との同等性を主張する50米ドル/kA-mの節目以下に押し下げています。4Kではなく77Kで動作することで、冷凍費用が約25分の1に削減され、メンテナンスのダウンタイムが限られているデータセンターや産業用フィーダーにとって、中電圧超電導ユニットが魅力的になっています。

抑制要因

1. ユーティリティ規模SFCLの極低温OPEXの高さ:

液体窒素の消費量は、通電条件下で20%増加する可能性があり、遮断器のアップグレードを回避することによるライフサイクルコストの削減を損ないます。モスクワの220 kVパイロットプロジェクトでは信頼性の向上が報告されましたが、綿密な極低温監視が必要でした。ミラノのS. Dionigi設備では、継続的な監視後に100%の可用性を記録しました。このようなオーバーヘッドは、サプライヤーが簡素化されたメンテナンスの少ない冷凍システムを実証しない限り、料金上限のある電力会社を躊躇させます。

2. 63 kAを超えるIEC/IEEE型式試験プロトコルの欠如:

北米およびヨーロッパの電力会社は、標準化団体が包括的な型式試験プロトコルを公開するまで、新しい導入を延期することがよくあります。米国エネルギー省は、現在の研究所では63 kAを超え245 kVを超える試験を1つの施設で組み合わせることがまだできないと指摘しており、承認サイクルが長期化しています。取締役が過剰支出と見なされることへの監視に直面する中、漸進的な補強が彼らのデフォルトであり、実証済みの技術的メリットがあるにもかかわらず、高度なリミッターの短期的な採用を制限しています。

セグメント分析

* タイプ別:固体設計が超電導の優位性に挑戦

超電導デバイスは、2024年に故障電流リミッター市場で67.0%のリードを維持しました。これは、実証済みの2ミリ秒の反応速度と、現場でのパイロットプロジェクトにおける100%の可用性によるものです。しかし、固体カテゴリは2030年までに年間7.7%で成長すると予測されており、これは現代の開閉装置とシームレスに統合できる常温でメンテナンスフリーの代替品を求める電力会社によって推進されています。ワイドバンドギャップ半導体は、かさばる冷却なしに遮断能力を高め、ABBの17.5 kV/63 kA FC-Protectorのような製品は、調達サイクルを短縮するカタログ品となっています。

超電導セグメントは、REBCOワイヤーのコスト削減と、従来のバスセクションのプラグアンドプレイ交換用に設計されたモジュラークライオスタットによって対抗しています。ベンダーは、多くの場合1ACサイクル以内の迅速な回復と定常状態での無視できる電圧降下を強調しており、これは保護協調が厳しく、スペースが限られている場合に響く議論です。ナノエンジニアリングされた導体スタックの継続的な進歩は、高エネルギーアプリケーションにおいて超電導ソリューションの全寿命コスト競争力を維持するはずです。

* 電圧レベル別:分散型エネルギー統合により中電圧が勢いを増す

2024年の支出の73.2%は36 kVを超える設備が占め、送電網事業者が風力および太陽光発電クラスターを負荷中心に接続するバルク回廊を強化したことを反映しています。しかし、1~36 kV帯は、屋上太陽光発電、バッテリー貯蔵、電化された工場が配電ネットワークに複雑な電流を注入するため、9.2%のCAGRで成長をリードするでしょう。中電圧での故障電流リミッター市場規模の拡大は、統合されたバイパススイッチとSCADAポートを備えたパッケージソリューションを促進します。

ベンダーは、IEC 62271開閉装置フレームに合わせた、12~40.5 kV定格で210 kA RMS遮断容量のモジュラーユニットを提供することで適応しています。産業用購入者は、可変周波数ドライブや敏感なプロセス機器を電圧低下から保護するためにこのような製品を評価しており、データセンター事業者は、米国NFPA 70E 2024で導入された新しいアークフラッシュ事故エネルギー制限に準拠するためにこれらを導入しています。

* アプリケーション別:再生可能エネルギー統合が最速の軌道を示す

送配電は2024年の収益の75.6%を維持し、システム全体のセキュリティに対する電力会社の主要な責任を反映しています。しかし、インバーターベースのリソースが普及するにつれて、再生可能エネルギー統合は2030年までに年間12.5%で上昇するでしょう。1 GWの洋上ストリングに関するSCARLET研究は、抵抗性超電導リミッターとDC遮断器を組み合わせて、進化するグリッドコードに対応し、将来の調達を導いています。

産業複合施設は、上流の故障が発生した際の高価なプロセス中断を避けるためにリミッターを採用し、信頼できる顧客であり続けています。一方、超高速EV充電ステーションは、エネルギー貯蔵と並行して固体リミッターを組み込み、動的な負荷管理を行い、従来の変電所の境界を超えて対象となる需要を拡大しています。

* エンドユーザー別:鉄道電化の中で輸送が成長をリード

電力会社は2024年の売上高の37.8%を生み出しましたが、輸送インフラは2030年までに10.3%のCAGRを示すと予測されています。NexansとSNCF Réseauは、2025年後半にベルフォールで世界初の鉄道専用超電導リミッターを稼働させ、5分間の自己回復を実証し、架線アップグレードなしで交通量を増やすことを可能にします。電気バス車庫や港湾も同様の論理に従い、複数のメガワット充電器が集中する場所での故障レベルを制限しようとしています。産業プラントやハイパースケールデータセンターも、ゼロダウンタイムの義務を追求することで購入を増やしています。これらの多様な購入者は、故障電流リミッター市場を拡大し、従来の電力会社の支出サイクルへの依存度を薄めています。

地域分析

* アジア太平洋: 2024年の売上高の43.9%を占め、中国の記録的な827億米ドルの送電網予算と、インドの2030年までに500 GWの非化石容量を目指す送電推進により、2030年までに最速の7.6%のCAGRを記録すると予測されています。政策立案者は、故障電流リミッターの調達を超高電圧回廊に組み込み、即座の規模を確保しています。ASEANの多国間資金調達推進は国境を越えた機会を追加し、日本と韓国はアークフラッシュリスクから産業クラスターを保護するために中電圧ユニットを導入しています。

* ヨーロッパ: 洋上風力発電の拡大、同期調相機の改修、老朽化した資産の交換を活用して、着実な導入を維持しています。READY4DCのようなプロジェクトは、リミッターがDC遮断器と並んで故障を局所化する多端子HVDC相互運用性に対する地域のコミットメントを示しています。ドイツ、スペイン、北欧諸国の送電網事業者は、受動的な銅と鋼の補強を過剰に構築することなく、ENTSO-Eの安定性基準を満たすための戦略的ツールとしてリミッターを位置付けています。

* 北米: 1960年代の変圧器と遮断器の延期されたが避けられない交換にかかっています。投資家所有の電力会社が料金審査の監視を乗り越える中、米国エネルギー省の送電網のレジリエンスと国内製造助成金への重点は、評価期間を短縮し始めています。カナダの米国への積極的なクリーン電力輸出の野心は、さらなる高電圧の機会を開く可能性があります。

* 南米および中東・アフリカ: 黎明期にありますが有望です。ブラジルの±800 kV HVDC線に関する2024年の入札は、最大予想短絡電流を規定しており、リミッターの組み込みを暗黙的に支持しています。湾岸協力会議の相互接続計画は、安定性研究の中でこの技術に言及しています。経済的な逆風は当面の量を抑制しますが、長期的な足がかりを確立しています。

競争環境

故障電流リミッター市場は、主要な電気機器メーカーと専門の超電導企業のバランスの取れた組み合わせを特徴としています。ABB、Siemens Energy、Nexans、American Superconductor、Toshiba、Mitsubishi Electricは、リミッターを開閉装置、変圧器、デジタル制御スイートとバンドルし、リスク回避的な電力会社を満足させるエンドツーエンドの保証を提供することで、世界の入札を支配しています。彼らの統合されたフットプリントとサービス能力は、認識される導入障壁を低減します。

中堅のイノベーターは、炭化ケイ素モジュールを使用した固体アーキテクチャに焦点を当てており、20年間のメンテナンスフリー運用とマイクロ秒の応答を挙げています。いくつかの企業は、ケーブルおよび遮断器サプライヤーと提携し、データセンターや工場向けのターンキー低アークフラッシュエネルギー開閉装置を提供しています。一方、超電導専門企業はREBCOワイヤーのスケールアップを加速させ、中電圧プロジェクトでのシェアを取り戻すために50米ドル/kA-mのコスト転換点を目標としています。

バリューチェーン全体でのパートナーシップが強化されています。導体メーカーは電力機器インテグレーターと提携し、クライオスタットパッケージを共同開発し、残存するOPEXの懸念に対処しています。輸送の電化、特に鉄道は新たな激戦地となっており、2027年の欧州相互運用性技術仕様に先立って鉄道定格デバイスを認証できる企業は、大きな利益を得る位置にあります。2024年現在、単一のベンダーが15%を超える収益シェアを持つことはなく、適度な断片化が維持されていますが、差別化された技術とグローバルなサービスネットワークを持つ企業が報われています。

最近の業界動向

* 2024年8月: バッファロー大学の研究者たちは、REBCO高温超電導ワイヤーセグメントにおいて、20ケルビンで1平方センチメートルあたり150メガアンペアという記録的な臨界電流密度を達成しました。

* 2024年7月: 中国国家電網公司は、2024年に送電網強化に827億米ドルの記録的な投資を行うと発表しました。これは、再生可能エネルギー源から需要中心地への送電線に焦点を当てています。

* 2024年6月: ABBは、再生可能エネルギー移行期間中のカナリア諸島およびバレアレス諸島の送電網安定性強化のため、Red Eléctricaから同期調相機契約を獲得しました。

* 2024年5月: 英国での地磁気嵐により、いくつかの変電所で60アンペアを超える地磁気誘導電流が発生し、宇宙天気事象に対する送電網の脆弱性が浮き彫りになりました。

本レポートは、故障電流リミッター(Fault Current Limiter: FCL)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、主要な機会に至るまで、多角的な視点から市場を評価しています。

2025年における故障電流リミッター市場規模は57.7億米ドルと評価されており、2025年から2030年にかけて年平均成長率(CAGR)7.33%で成長すると予測されています。この成長は、電力インフラの近代化と再生可能エネルギーの統合が主な要因となっています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 送電網容量の急速な拡大義務(2025年以降): 世界的に電力需要が増加し、送電網の容量拡張が急務となっています。

2. 再生可能エネルギーにおける故障電流事故の急増: 風力発電や太陽光発電などの再生可能エネルギー源の導入拡大に伴い、特異な故障電流が発生し、既存の保護システムでは対応しきれないケースが増加しています。

3. OECD諸国における老朽化した送配電インフラ: 多くの先進国で電力インフラの老朽化が進んでおり、これらを更新・強化する必要性が高まっています。

4. データセンターにおけるアークフラッシュ安全規制の義務化: データセンターの増加に伴い、アークフラッシュ事故防止のための厳格な安全規制が導入されています。

5. REBCO HTSワイヤーの商用化(50 kA-m以下のコスト): 高温超電導(HTS)ワイヤーのコスト低下により、超電導故障電流リミッターの実用化が加速しています。

6. 洋上風力発電輸出ケーブルへのMVDC(中電圧直流)採用: 洋上風力発電からの電力送出にMVDCが採用されることで、故障電流対策の需要が高まっています。

一方で、市場の成長を抑制する要因も存在します。

1. ユーティリティ規模の超電導故障電流リミッターにおける高い極低温運転費用(OPEX): 超電導FCLの運用には冷却システムが必要であり、その運用コストが高いことが課題です。

2. 63 kAを超えるIEC/IEEE型式試験プロトコルの不在: 高容量のFCLに対する標準的な試験プロトコルが確立されていないため、導入の障壁となっています。

3. HTSテープ供給の集中による調達リスク: 高温超電導テープの供給源が限られているため、サプライチェーンにおけるリスクが存在します。

4. 料金ベース圧力下での電力会社の設備投資(CAPEX)繰延文化: 電力会社が設備投資を先送りする傾向があることも、市場拡大の妨げとなっています。

レポートでは、以下の重要な洞察が示されています。

* 最も急速に成長するデバイスタイプ: ソリッドステートリミッターは、メンテナンスフリーで常温動作が可能であるため、7.7%のCAGRで最も急速に成長すると予測されています。

* 再生可能エネルギー統合における重要性: 風力や太陽光のインバーターは、従来の保護を迂回する特異な故障電流を生成しますが、故障電流リミッターはブレーカーを過大にすることなくこれらのサージを抑制するため、再生可能エネルギーの統合に不可欠です。

* 新規設置が最も多い地域: アジア太平洋地域は、中国の記録的な送電網投資とインドの送電網構築計画に支えられ、設置量と成長率の両方でリードしています。

* 交通機関の電化の影響: 鉄道、電気バス、急速充電ハブは、高まった短絡電流レベルを管理するためにリミッターを必要とし、交通機関が最も急速に成長するエンドユーザーセグメントとなっています。

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* タイプ別: 超電導型、非超電導型

* 電圧レベル別: 中電圧(1~36 kV)、高電圧(36 kV超)

* 用途別: 送配電、産業システム、再生可能エネルギー統合

* エンドユーザー別: 電力会社、産業、商業、交通機関(鉄道、Eモビリティハブ)

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの各地域および主要国

競争環境の分析では、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェアが評価されています。ABB Ltd、Siemens Energy AG、Toshiba Energy Systems & Solutions Corp、Mitsubishi Electric Corp、Schneider Electric SE、GE Vernovaなど、20社を超える主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場成長の可能性を探っています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急速な送電網容量拡張の義務化(2025年以降)

- 4.2.2 再生可能エネルギーの地絡電流事故の急増

- 4.2.3 OECD経済圏における老朽化した送配電インフラ

- 4.2.4 データセンターにおけるアークフラッシュ安全規制の義務化

- 4.2.5 REBCO HTSワイヤーの50 kA-m以下のコストでの商業化

- 4.2.6 洋上風力発電輸出ケーブルへのMVDC導入

- 4.3 市場の阻害要因

- 4.3.1 公益事業規模のSFCLにおける高額な極低温運用コスト

- 4.3.2 63 kAを超えるIEC/IEEE型式試験プロトコルの不在

- 4.3.3 HTSテープ供給集中による調達リスク

- 4.3.4 料金ベースの圧力下での公益事業者の設備投資延期文化

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 投資およびパイロットプロジェクト分析

- 4.8 ポーターの5つの力

- 4.8.1 新規参入の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 超電導

- 5.1.2 非超電導

- 5.2 電圧レベル別

- 5.2.1 中電圧 (1~36 kV)

- 5.2.2 高電圧 (36 kV超)

- 5.3 用途別

- 5.3.1 送配電

- 5.3.2 産業システム

- 5.3.3 再生可能エネルギー統合

- 5.4 エンドユーザー別

- 5.4.1 公益事業

- 5.4.2 産業

- 5.4.3 商業

- 5.4.4 輸送 (鉄道、Eモビリティハブ)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向 (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Siemens Energy AG

- 6.4.3 Nexans SA

- 6.4.4 Toshiba Energy Systems & Solutions Corp

- 6.4.5 American Superconductor Corp (AMSC)

- 6.4.6 SuperPower Inc (Furukawa Electric)

- 6.4.7 Zenergy Power plc

- 6.4.8 Mitsubishi Electric Corp

- 6.4.9 Eaton Corporation plc

- 6.4.10 GridON Ltd

- 6.4.11 Hyundai Electric & Energy Systems Co Ltd

- 6.4.12 Rongxin Huiko Electric (RXPE)

- 6.4.13 Beijing Jingqi Electric Co Ltd

- 6.4.14 NKT A/S

- 6.4.15 LS Electric Co Ltd

- 6.4.16 Schneider Electric SE

- 6.4.17 GE Vernova (GE Grid Solutions)

- 6.4.18 Bharat Heavy Electricals Ltd

- 6.4.19 SC Power Systems (Trench)

- 6.4.20 MetOx Technologies Inc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

事故電流制限器は、電力系統や産業用電力系統において、短絡事故などの異常事態が発生した際に流れる過大な電流、すなわち事故電流を抑制・制限する装置を指します。その主な目的は、事故時に電力機器(遮断器、変圧器、開閉器など)が損傷するのを防ぎ、系統全体の安定性を維持することにあります。従来の遮断器が事故電流を「遮断」するのに対し、事故電流制限器は事故電流のピーク値を「制限」することで、遮断器の負担を軽減し、より迅速かつ安全に系統を保護する役割を担っています。これにより、事故時の電圧降下や周波数変動を抑制し、系統の復旧時間を短縮することにも貢献します。

事故電流制限器には、その動作原理や技術によっていくつかの種類が存在します。最も一般的なものの一つに「インピーダンス型」があり、これは系統に直列にインピーダンスを挿入することで事故電流を制限します。具体的には、限流リアクトルが代表的で、これは受動的にインピーダンスを増加させますが、常時損失が発生するという課題も持ちます。近年注目されているのが「超電導限流器(SFCL)」で、これは超電導体が事故電流によって常電導状態に転移(クエンチ)することで抵抗が急増する「抵抗型」や、磁気結合の変化を利用する「誘導型」があります。超電導限流器は、常時損失が非常に小さい、高速応答が可能といった利点がありますが、冷却システムが必要であり、コストが課題とされています。

また、「半導体型」の事故電流制限器も開発が進められています。これはサイリスタやIGBTなどの半導体素子を用いて、事故時に電流経路を高速で切り替えることで電流を制限するものです。高速な応答性と高い制御性が特徴ですが、高電圧・大電流への対応やコスト、損失が今後の課題とされています。その他にも、一度きりの使用となりますが、溶断によって電流を遮断・制限する「限流ヒューズ」も限流器の一種として利用されています。これらの技術は、それぞれの特性に応じて、電力系統の様々な箇所で最適な形で導入が検討されています。

事故電流制限器の用途は多岐にわたります。電力系統においては、変電所や開閉所での短絡容量増大への対応、分散型電源(太陽光発電、風力発電など)の系統連系点における系統への影響抑制、マイクログリッドにおける自立運転時の安定性向上などに利用されます。特に、再生可能エネルギーの導入拡大に伴い、系統の短絡容量が増大し、既存の遮断器では対応しきれないケースが増えているため、その重要性は高まっています。産業用電力系統では、工場やデータセンター、大規模ビルディングなどにおいて、機器の保護や安定した電力供給を確保するために導入され、鉄道や船舶といった特殊な電力系統でもその応用が期待されています。

関連技術としては、事故電流制限器がその性能を最大限に発揮するために、他の電力機器や制御システムとの連携が不可欠です。例えば、事故電流制限器は「遮断器」の負担を軽減し、その動作を補完する関係にあります。また、事故の発生を検出し、適切な保護動作を指令する「保護リレー」との協調も重要です。高インピーダンス変圧器も、ある程度の限流効果を持つため、設計段階で考慮されることがあります。さらに、スマートグリッド技術の進展に伴い、系統の監視・制御機能と統合され、より高度な系統保護・安定化に貢献する役割も期待されています。直流送電(HVDC)のような直流系統における事故電流制限技術の開発も、今後の重要な課題の一つです。

市場背景としては、電力需要の増加と系統の複雑化、特に再生可能エネルギーの大量導入による分散型電源の増加が、事故電流制限器の需要を押し上げています。これらの要因により、電力系統の短絡容量が増大し、既存の保護設備だけでは対応が困難になるケースが増加しているためです。また、老朽化した電力インフラの更新時期を迎える中で、より高性能で信頼性の高い保護装置へのニーズが高まっています。スマートグリッドやマイクログリッドの構築が進む中で、系統の信頼性向上とレジリエンス強化は喫緊の課題であり、事故電流制限器はその解決策の一つとして注目されています。一方で、超電導型や半導体型といった先進的な技術は、依然として高コストであることや、信頼性・耐久性の確保、技術の標準化といった課題も抱えています。

将来展望としては、超電導限流器の技術開発が進み、コストダウンと信頼性向上が実現すれば、電力系統の主要な限流技術として広く普及する可能性があります。半導体型限流器も、大容量化、低損失化、高速化が進めば、その高い制御性を活かして多様な用途での利用が期待されます。複数の技術を組み合わせたハイブリッド型限流器の開発も進められており、それぞれの利点を活かした最適なソリューションが提供されるようになるでしょう。また、直流送電や直流マイクログリッドといった直流系統の普及に伴い、直流系統における事故電流制限技術の重要性が増すことは確実です。事故電流制限器は、スマートグリッドにおける系統の自律的な保護・制御機能の一部として組み込まれ、災害時などにおける電力系統の早期復旧や安定供給に不可欠な技術として、その役割を一層拡大していくと考えられます。小型化・高効率化も進み、設置場所の制約や運用コストの低減に貢献しながら、電力系統のレジリエンス向上に大きく寄与していくでしょう。