農業用抗菌剤市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

農業用抗菌剤市場は、製品タイプ(銅系、など)、作用機序(タンパク質合成阻害剤、など)、製剤形態(液体懸濁液、など)、施用方法(葉面散布、など)、作物タイプ(穀物、など)、流通チャネル(メーカー直販、など)、および地域(北米、など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

農業用抗菌剤市場の概要(2025年~2030年)

本レポートは、農業用抗菌剤市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は製品タイプ、作用機序、製剤形態、施用方法、作物タイプ、流通チャネル、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

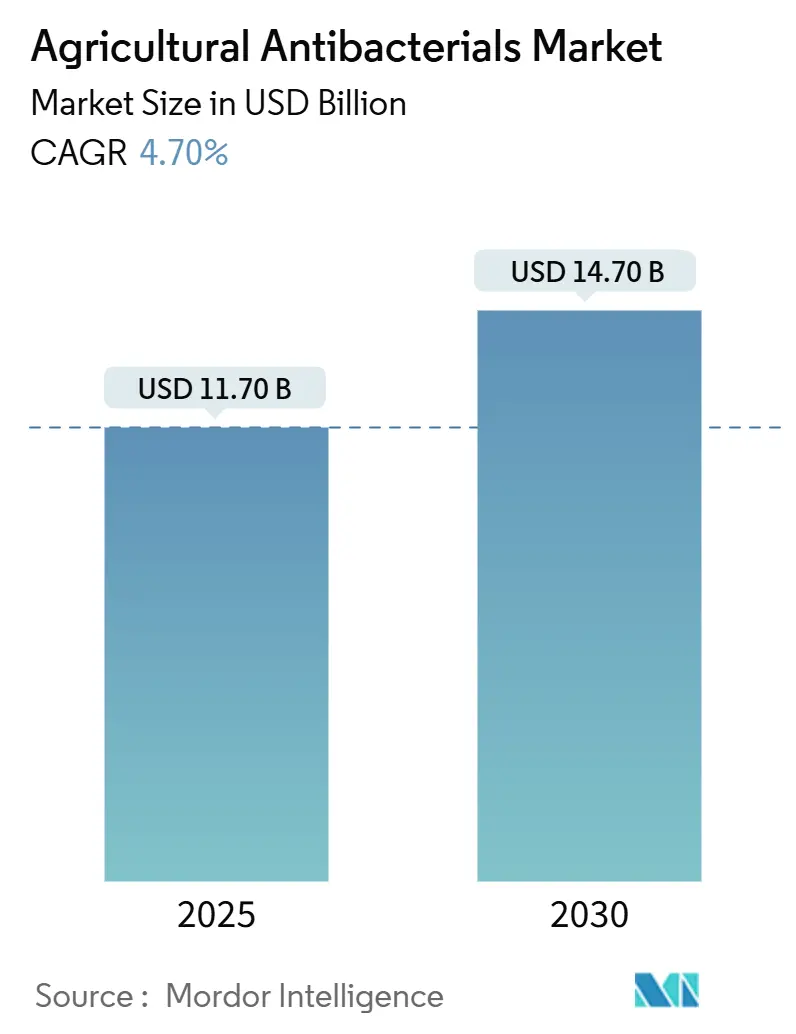

農業用抗菌剤市場は、2025年には117億米ドルと評価され、2030年までに147億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.70%です。この市場拡大は、気候変動に関連する細菌性疾患の圧力の激化、保護栽培の増加、ナノ銅や生物学的殺菌剤における技術進歩に起因しています。銅ベースの製品が市場を支配していますが、規制要件や小売業者の持続可能性に関する義務が、宿主特異的な生物学的ソリューションや精密施用システムの採用を加速させています。アジア太平洋地域が主要な需要の中心であり続ける一方、北米と欧州は2030年までの市場発展に影響を与える規制枠組みと技術標準を確立しています。主要サプライヤーは、生物学的およびデジタルソリューションへのポートフォリオを戦略的に多様化しており、IoT対応の施用タイミング、バクテリオファージの商業化、および低施用量で最適な効果を発揮するナノ分散製剤を通じて市場機会を創出しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には銅ベースの抗菌剤が市場シェアの61%を占めましたが、ナノ銅およびハイブリッドCu/Znは2030年までに13.6%のCAGRで成長すると予測されています。

* 作用機序別: 2024年には多部位細胞壁破壊剤が市場シェアの43%を占め、酸化ストレス誘導剤は2030年までに11.1%のCAGRで成長すると予想されています。

* 製剤形態別: 2024年には液体懸濁液が市場シェアの56%を占め、ナノ分散液およびカプセル化製剤が13.2%のCAGRで最も急速に成長するカテゴリーとなっています。

* 施用方法別: 2024年には葉面散布が市場シェアの54%を占め、水システムおよび点滴注入処理は11.7%のCAGRで拡大すると予測されています。

* 作物タイプ別: 2024年には果物と野菜が収益シェアの40%を占め、温室作物は2030年までに12.1%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年には農業小売店および協同組合が45%のシェアを維持しましたが、オンラインおよびEコマース販売は14.2%のCAGRで進展しています。

* 地域別: 2024年にはアジア太平洋地域が33%のシェアを占め、予測期間中に8.2%で成長すると予測されています。

* 主要プレイヤー: 2024年にはBayer AG(15.1%)、Syngenta AG(14.2%)、Corteva Agriscience(10.3%)の3社が市場で大きなシェアを占めています。

市場トレンドと洞察

成長要因(ドライバー)

* 食料供給圧力の増大: 2050年までに食料生産を50%増加させる必要があり、現在、細菌性病原体による年間作物損失は600億米ドルを超えています。アジア太平洋地域の生産者は体系的な抗菌プログラムを実施しており、特に中国では年間24万~25万メートルトンの農薬が消費され、そのうち9万メートルトン以上が生物学的製剤です。輸出志向の果物・野菜生産者は、厳格な残留物ゼロ要件を遵守するため、高品質な抗菌ソリューションへの需要を維持しています。

* 保護栽培面積の拡大: 北米および欧州の温室およびトンネル栽培は年間8~12%の成長を経験しており、これは細菌の増殖に適した高密度な植物群落と温度・湿度プロファイルをもたらします。これにより、水システム対応製剤の需要が高まり、サプライヤーは循環型水耕栽培栄養流を保護するためのナノ分散液や低植物毒性製剤の開発に注力しています。

* 気候変動に関連する細菌発生率の上昇: 2020年以降、主要な農業生産地域では気温上昇と不規則な降水パターンにより、細菌感染リスク期間が20~30%増加しています。これにより、農業生産者は細菌性病害の発生に対する持続的な保護を確保するため、全身処理や生物学的ソリューションをますます採用しています。

* デジタル病害予測とIoTセンサーの急速な普及: キャノピーの微気候を監視するIoTネットワークは、細菌発生の検出において87.4%の精度を達成する予測モデルを生成しています。ブラジルの大規模農業経営では、これらの警報システムと可変散布機を統合し、不必要な散布サイクルを削減し、農業投入量を20~30%削減しながら効果を維持しています。

抑制要因(課題)

* 植物病原性細菌における抗生物質耐性のエスカレート: Erwinia amylovoraやXanthomonas株は、5~7シーズン以内にストレプトマイシン処理に対する耐性を発達させます。この耐性問題は、リンゴや柑橘類などの永年作物で特に深刻であり、細菌集団が栽培シーズンを通じて存続し、水平伝達を通じて耐性遺伝子を蓄積します。

* 新規抗生物質に対する規制要件の厳格化: 欧州委員会は2025年に銅の再評価を予定しており、米国環境保護庁(EPA)は強化された規制基準の下で農業用抗生物質の許容値を再評価しています。製品開発には8~12年と2億~3億米ドルの試験費用が必要であり、規制更新の不確実性が農業生産者に生物学的代替品を積極的に評価させ、非抗生物質ソリューションへの市場移行を加速させています。

セグメント分析

* 製品タイプ別: 銅化合物は2024年の農業用抗菌剤市場収益の61%を占め、確立された多部位化学物質への継続的な依存を示しています。ナノ銅分散液およびハイブリッドCu/Znブレンドは、低用量および残留物レベルへの農業需要に牽引され、13.6%のCAGRで成長しています。生物学的製剤は市場シェアは小さいものの、バイオ農薬セグメントの74%を占め、高い成長率を維持しています。欧州連合が2025年に計画している銅の段階的廃止は、支配的な銅セグメントに大きなリスクをもたらし、バクテリオファージや合成ペプチドへの移行を加速させる可能性があります。

* 作用機序別: 多部位細胞壁破壊剤は、2024年の農業用抗菌剤市場で43%の支配的なシェアを維持しています。ナノ粒子キャリアシステムによって強化された酸化ストレス誘導剤は、病変制御の改善と植物毒性の低減を示す試験データに裏打ちされ、年間11.1%の成長率を示しています。

* 製剤形態別: 液体懸濁液は、殺菌剤や葉面栄養剤とのタンク混合施用における適合性から、2024年の市場価値の56%を占めています。ナノ分散液は、優れた気孔浸透性と耐雨性により、年間13.2%の成長率を示し、施用量を20~40%削減します。

* 施用方法別: 葉面散布は、既存のブームスプレーヤーや航空機材との適合性から、2024年の殺菌剤支出の54%を占めています。水システムおよび点滴注入方法は、温室野菜や水耕栽培の拡大により年間11.7%で成長しており、施肥ソリューションが殺菌剤送達システムとして二重の目的を果たしています。

* 作物タイプ別: 果物と野菜セグメントは、継続的な細菌管理を必要とする品質基準により、2024年の市場価値の40%を占めました。温室作物セグメントは、垂直農法への投資、特にトマトとキュウリの生産において、12.1%のCAGRで拡大しています。残留物フリー農産物に対する市場需要は、小売業者の調達決定に影響を与え、銅削減プロトコルを実施するサプライヤーを優先しています。

* 流通チャネル別: 農業小売店および協同組合は、農家が信用条件や農業アドバイスを重視し続けるため、2024年の市場価値の45%を維持しました。オンラインプラットフォームは、スマートフォンの普及と統合されたデジタル農場管理ツールの増加により、年間14.2%で成長しています。

* 地域別: アジア太平洋地域は、2024年に農業用抗菌剤市場シェアの33%を占め、2030年までに8.2%のCAGRで成長すると予測されています。中国は、グリーン開発政策により、総農薬消費量を25万メートルトンに維持し、生物学的製剤が9万メートルトンを占めています。北米は技術進歩を伴う成熟した市場を維持しており、米国とカナダでは保護栽培が着実に成長し、循環システムにおける点滴注入型抗菌剤の必要性が高まっています。欧州は、欧州グリーンディールにより2030年までに化学農薬を50%削減する義務付けなど、規制上の課題に直面しています。

競合状況

農業用抗菌剤業界は中程度の集中度を示しており、2024年にはBayer AG(15.1%)、Syngenta AG(14.2%)、Corteva Agriscience(10.3%)の3社が市場を支配しています。これらの企業は、生物学的製剤を既存のポートフォリオに組み込んでおり、中堅企業はナノ製剤やデジタルプラットフォームなどの専門分野に注力しています。Bayerは今後10年間で10の主要製品を発売する計画を発表しており、主に生物学的ソリューションまたは化学・生物学的複合製品に焦点を当てています。SyngentaはIntrinsyx Bioと提携し、作物健康を改善するための窒素固定生物学的製剤を開発しています。Cortevaは、抗生物質に関連する規制リスクを低減するため、ファージおよびペプチド技術を開発する企業を買収することで拡大しています。

戦略的パートナーシップが主要な市場参入戦略として浮上しています。AMVACはDPH Biologicalsと提携し、米国の特殊作物におけるGreenSolutionsポートフォリオを拡大しています。Nutrienはクロリンベースの光増感剤資産を買収し、独自のバイオコントロール知的財産を獲得し、その小売ネットワークを新しい作用機序製品と結びつけています。これらの戦略的な動きは、銅の段階的廃止規制や、化学ベースのポートフォリオの収益源に影響を与える可能性のある小売業者の持続可能性要件に対する業界の対応を示しています。

中堅企業や新興企業は、その運用上の柔軟性を活用して、ナノ分散キャリア、カプセル化された微生物製剤、およびAI駆動型散布スケジューリングシステムを進化させています。FMCがブラジルのBallagroと提携した例に示されるように、地域流通業者とのパートナーシップは、現地の専門知識が不可欠な地域での市場アクセスを強化します。市場での成功は、製品革新と、データを実用的な散布アプリケーションに変換するデジタルアドバイザリーサービスを組み合わせ、抗菌剤製品を包括的な農場管理システムに統合することにかかっています。

最近の業界動向

* 2025年4月: Koppertは、AIを活用したデジタルアシスタントの次期開発段階を開始し、栽培者に細菌性疾患を含む作物保護の課題に対するソリューションへの継続的なアクセスを提供しています。

* 2025年1月: AMVACはDPH Biologicalsと地域流通契約を締結し、BellaTrove Companion MaxxでGreenSolutionsを拡大し、米国の特殊作物栽培者向けのバイオコントロールの選択肢を強化しました。

* 2024年11月: Nutrien Ag SolutionsはSuncor EnergyのAgroScience資産を買収し、バイオコントロール統合のためのクロリンベースの光増感剤技術を獲得しました。

* 2024年9月: FMC CorporationはBallagro Agro Tecnologiaと流通提携を結び、ブラジルでの微生物ソリューションを拡大しました。

本レポートは、農業用抗菌剤市場に関する詳細な分析を提供しています。この市場は、植物病原菌を抑制または殺菌するために、葉面散布、土壌処理、種子処理、または灌漑システムを通じて作物に適用される、配合された化学的および生物学的殺菌製品の価値として定義されています。対象となる製品タイプには、銅化合物、ジチオカルバメート、アミド、抗生物質、ナノ銅ハイブリッド、および登録済みの生物学的代替品が含まれますが、家畜消毒剤、収穫後消毒剤、獣医用または動物飼料用全身性抗生物質は対象外です。

市場規模と成長予測によると、農業用抗菌剤市場は2025年に117億米ドルと評価されており、2030年までに147億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年に33%のシェアを占め、中国とインドにおける集約農業に牽引され、2030年まで年平均成長率(CAGR)8.2%で成長をリードすると見込まれています。

市場の成長を促進する主な要因は多岐にわたります。食料供給圧力の増大、保護栽培面積の拡大、気候変動に起因する細菌発生率の上昇が需要を押し上げています。また、デジタル病害予測やIoTセンサーの急速な普及、バクテリオファージベース製品の商業化、循環型養液栽培システムの成長も市場拡大に貢献しています。特に、バクテリオファージは、残留物の問題がなく宿主特異的な制御が可能であるため、小売業者の持続可能性目標と合致し、ブラジルや一部のEU諸国で承認が加速しています。

一方で、市場の成長を抑制する要因も存在します。植物病原菌における抗生物質耐性の増大は深刻な課題です。新規抗生物質に対する規制要件の厳格化は、製品登録のリスクを高めています。生物学的殺菌剤の短い保存期間とコールドチェーン要件も課題の一つです。さらに、ESG(環境・社会・ガバナンス)の観点や小売業者による重金属系殺菌剤の排除も市場に影響を与えています。例えば、欧州連合における銅の認可は2025年に期限切れとなるため、銅製品の将来に不確実性をもたらし、生物学的代替品やナノ銅分散剤の採用を促進しています。

技術的な展望としては、ナノ分散剤が最も急速に成長している製剤タイプであり、浸透性の向上と従来の懸濁剤と比較して銅負荷量の低減により、CAGR 13.2%で拡大しています。オンラインチャネルも農業用抗菌剤の流通において成長しており、流通コストの削減、価格透明性の向上、デジタル農業管理ツールとの統合により、年間14.2%の成長を遂げています。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。製品タイプ別(銅系、ジチオカルバメート、アミド、ナノ銅・ハイブリッドCu/Zn、抗生物質、生物農薬、その他合成タイプ)、作用機序別(多部位細胞壁破壊剤、タンパク質合成阻害剤、酸化ストレス誘導剤、DNA/RNA合成阻害剤)、製剤形態別(液体懸濁剤、水和性顆粒、水和剤、ナノ分散剤・カプセル剤)、適用方法別(葉面散布、種子/移植処理、土壌注入、水系・点滴灌漑注入)、作物タイプ別(穀物、油糧種子・豆類、果物・野菜、商業用換金作物、温室作物、芝生・観賞用植物)、流通チャネル別(メーカー直販、農業小売/協同組合、オンライン・Eコマースプラットフォーム)、および地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)です。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびBayer AG、Syngenta AG、Corteva Agriscience、Sumitomo Chemical Co., Ltd.などの主要企業のプロファイルが含まれています。

調査方法論は、一次調査(流通業者、農学者、協同組合の調達担当者、規制科学者へのインタビュー)と二次調査(FAOSTAT、USDA、Eurostatなどの公開データ、企業報告書、科学雑誌など)を組み合わせています。市場規模の算出と予測は、処理面積の再構築から始まるトップダウンアプローチと、サプライヤーの集計やチャネルチェックによるボトムアップのクロスチェックを併用しています。Mordor Intelligenceのデータは、厳格な変数選択、二重経路検証、および年次更新により、信頼性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 食料供給圧力の急増

- 4.2.2 保護作物栽培面積の拡大

- 4.2.3 気候変動に関連する細菌発生率の上昇

- 4.2.4 デジタル病害予測とIoTセンサーの急速な普及

- 4.2.5 バクテリオファージベース製品の商業化

- 4.2.6 循環式無土壌栽培システムの成長

- 4.3 市場の阻害要因

- 4.3.1 植物病原性細菌における抗生物質耐性のエスカレート

- 4.3.2 規制要件の厳格化が新規抗生物質の登録リスクを生む

- 4.3.3 生物学的殺菌剤の短い貯蔵寿命とコールドチェーン要件

- 4.3.4 ESGと小売業者による重金属殺菌剤の販売中止

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 銅ベース

- 5.1.2 ジチオカルバメート

- 5.1.3 アミド

- 5.1.4 ナノ銅およびハイブリッドCu/Zn

- 5.1.5 抗生物質

- 5.1.6 生物製剤

- 5.1.7 その他の合成タイプ

- 5.2 作用機序別

- 5.2.1 多部位細胞壁破壊剤

- 5.2.2 タンパク質合成阻害剤

- 5.2.3 酸化ストレス誘発剤

- 5.2.4 DNA/RNA合成阻害剤

- 5.3 製剤形態別

- 5.3.1 液体懸濁液

- 5.3.2 水和性顆粒 (WDG)

- 5.3.3 水和剤

- 5.3.4 ナノ分散液およびカプセル化製剤

- 5.4 適用方法別

- 5.4.1 葉面散布

- 5.4.2 種子/移植処理

- 5.4.3 土壌注入

- 5.4.4 水系および点滴灌漑注入

- 5.5 作物タイプ別

- 5.5.1 穀物および穀類

- 5.5.2 油糧種子および豆類

- 5.5.3 果物および野菜

- 5.5.4 商業用換金作物

- 5.5.5 温室作物

- 5.5.6 芝生および観賞用植物

- 5.6 流通チャネル別

- 5.6.1 メーカー直販

- 5.6.2 農業小売/協同組合

- 5.6.3 オンラインおよびEコマースプラットフォーム

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.1.4 その他の北米地域

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 スペイン

- 5.7.2.5 ロシア

- 5.7.2.6 その他の欧州地域

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 オーストラリア

- 5.7.3.5 ニュージーランド

- 5.7.3.6 その他のアジア太平洋地域

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 その他の南米地域

- 5.7.5 中東

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 その他の中東地域

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Bayer AG

- 6.4.2 Syngenta AG

- 6.4.3 Corteva Agriscience

- 6.4.4 Nufarm

- 6.4.5 住友化学株式会社

- 6.4.6 AMVAC Chemical Corporation

- 6.4.7 UPL

- 6.4.8 Albaugh LLC

- 6.4.9 Gowan Company, L.L.C.

- 6.4.10 Certis Biologicals(三井物産株式会社の子会社)

- 6.4.11 Koppert

- 6.4.12 BioWorks Inc. (Biobest)

- 6.4.13 BioSafe Systems, LLC

- 6.4.14 Phagelux AgriHealth, Inc

- 6.4.15 Parijat Industries (India) Pvt. Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

農業用抗菌剤は、農作物の健全な生育を促進し、家畜の健康を維持するために、病原性微生物の増殖を抑制または排除する目的で使用される薬剤の総称でございます。これらは、細菌、真菌、ウイルスといった広範な微生物によって引き起こされる病害から、植物や動物を保護し、安定した食料生産に不可欠な役割を担っております。その使用は、収量の確保だけでなく、品質の向上、貯蔵性の改善にも寄与し、ひいては食料の安定供給と経済的効率性の向上に貢献しています。近年では、食品安全性の確保や環境負荷の低減といった観点から、その開発と利用にはより一層の配慮が求められております。

農業用抗菌剤には、その起源や作用機序によって多岐にわたる種類が存在いたします。主なものとしては、まず「化学合成抗菌剤」が挙げられます。これらは、特定の化学構造を持つ化合物が微生物の生理機能に作用することで抗菌効果を発揮します。例えば、植物病害に対しては、ストレプトマイシンやテトラサイクリンといった抗生物質系薬剤、有機銅剤、硫黄剤、キノリン系薬剤などが広く用いられております。これらは即効性があり、広範囲の病害に効果を示すことが多い一方で、耐性菌の出現や環境中での残留問題が課題となることもございます。次に、「生物由来抗菌剤」、いわゆるバイオ農薬がございます。これは、微生物(細菌、真菌、ウイルスなど)や植物抽出物といった天然由来の成分を利用するもので、環境負荷が比較的低い点が特長です。微生物農薬では、バチルス属細菌が病原菌の増殖を抑制したり、トリコデルマ属真菌が病原菌に寄生したりすることで効果を発揮します。また、植物抽出物としては、ハーブやスパイス由来の抗菌成分が利用されることもございます。これらは耐性菌の発生リスクが低いとされ、環境保全型農業において注目されておりますが、効果発現が化学合成剤に比べて緩やかであったり、特定の病害に特化していたり、安定性や保存性に課題がある場合もございます。さらに、広義の抗菌技術として、紫外線、オゾン水、電解水といった物理的・機械的な方法も、薬剤の使用量を減らす手段として活用されております。

これらの農業用抗菌剤は、様々な場面で活用されております。植物病害対策においては、種子消毒によって発芽前の病原菌を除去し、土壌消毒によって根腐れや萎凋病などの土壌病害を予防・治療いたします。また、葉面散布によって、うどんこ病、べと病、灰色かび病といった葉や茎に発生する病害の予防や治療が行われます。収穫後の果物や野菜の貯蔵病害対策にも用いられ、鮮度保持と廃棄ロスの削減に貢献しています。畜産分野では、飼料添加物として家畜の腸内環境を改善し、疾病予防や成長促進に役立てられます。また、畜舎の消毒にも使用され、感染症の発生を抑制し、衛生的な飼育環境を維持します。さらに、動物用医薬品として、家畜の感染症治療にも不可欠でございます。水産分野においても、養殖魚の疾病予防や治療、養殖池の衛生管理に利用され、安定した養殖生産を支えております。

農業用抗菌剤の利用を取り巻く技術は、日々進化を遂げております。耐性菌対策としては、薬剤の作用機序を考慮したローテーション使用や混合使用、あるいは新規作用機序を持つ薬剤の開発が進められております。また、バイオ農薬との併用による総合的病害管理(IPM)も重要な戦略でございます。精密農業やスマート農業の進展は、ドローン、AI、IoTを活用した病害の早期発見・診断を可能にし、必要な場所に、必要な量だけ薬剤を散布する精密散布技術によって、薬剤使用量の削減と効果の最大化が図られております。ゲノム編集や育種技術の発展により、病害抵抗性を持つ作物の開発も進み、抗菌剤への依存度を低減する可能性を秘めております。さらに、土壌微生物叢の解析や病原菌の検出といった環境モニタリング技術は、病害発生リスクの予測や抗菌剤の環境中での動態把握に貢献しています。ナノテクノロジーの応用も期待されており、抗菌成分の安定化や徐放化、標的への効率的な送達により、薬剤の効果を高めつつ使用量を削減する研究が進められております。

農業用抗菌剤の市場は、世界的な人口増加に伴う食料需要の増大、気候変動による病害発生リスクの増加を背景に、持続的な成長が見込まれております。特に、食品安全意識の高まりから残留農薬規制が強化される傾向にあり、環境負荷の低いバイオ農薬市場が拡大しております。一方で、耐性菌の出現と拡大は、既存薬剤の効果を低下させる深刻な課題であり、新規薬剤の開発が常に求められております。しかし、新規薬剤の開発には莫大なコストと長い期間を要し、さらに厳格化する規制への対応も必要でございます。また、化学合成抗菌剤の環境への影響(土壌・水質汚染、非標的生物への影響)や、消費者の農薬に対するネガティブなイメージも、市場における課題として認識されております。サプライチェーンの安定性も、国際的な情勢に左右される重要な要素でございます。

将来の展望としましては、農業用抗菌剤は、持続可能な農業の実現に向けて、より一層重要な役割を担うことになります。化学合成抗菌剤とバイオ農薬を組み合わせた統合的病害管理(IPM)の推進は、環境負荷を低減しつつ、安定した生産を維持するための鍵となります。AI、IoT、ビッグデータを活用した病害予測・診断・管理システムの進化は、薬剤の最適な使用を可能にし、無駄を削減いたします。ゲノム編集技術による病害抵抗性作物の普及は、抗菌剤への依存度を根本的に低減させる可能性を秘めております。また、土壌や植物の微生物叢を制御することで、植物自身の免疫力を高め、病害に強い農業システムを構築する研究も進められております。ナノカプセル化などの技術により、薬剤の効率的な送達と効果の持続性を高めることで、使用量の削減と環境負荷の低減が期待されます。国際的な残留基準の統一化や、バイオ農薬の評価・登録プロセスの簡素化も、市場の健全な発展を促すでしょう。最終的には、農業用抗菌剤の必要性と安全性に関する正確な情報提供を通じて、消費者との対話を深め、持続可能な農業への理解を促進することが、今後の重要な課題であると認識しております。