銃器照準器市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

銃器照準器市場レポートは、照準器の種類(アイアンサイト/オープンサイト、ピープサイト、望遠照準器、リフレックスサイト、レーザーサイト、ドットサイト)、テクノロジー(光学、デジタル/スマート (AR対応)、サーマルイメージングなど)、銃器の種類(ピストル、アサルトライフル、スナイパーライフル)、エンドユーザー(軍事など)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

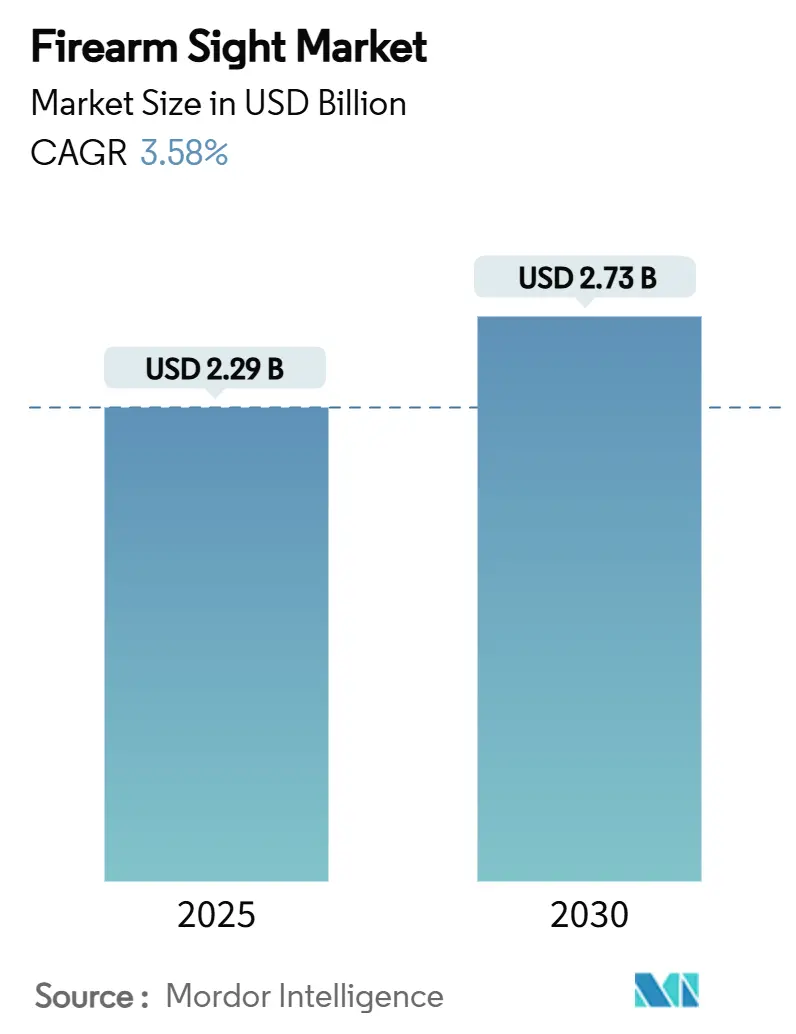

銃器照準器市場は、2025年に22.9億米ドルに達し、2030年までに年平均成長率(CAGR)3.58%で成長し、27.3億米ドルに達すると予測されています。防衛および法執行機関における強力な近代化プログラムがユーザーベースを拡大し、平均販売価格を押し上げています。また、デジタル射撃管制エコシステムの普及が調達の優先順位を再構築しています。望遠照準器は従来の用途で需要を維持していますが、統合された測距機能、ワイヤレスネットワーク、強化された電子機器を備えた革新的なAR(拡張現実)対応プラットフォームへの需要も高まっています。法執行機関では、光学機器を搭載した業務用拳銃が大規模に承認され、その経済効果は民間市場にも波及し、マウント、バッテリー、トレーニングサービスなどの大規模なアフターマーケットを支えています。競争優位性は、ソフトウェア、センサー、ディスプレイを堅牢で交換しやすいハウジングに統合できる企業へと移行しており、重要な半導体に関するサプライチェーンのレジリエンスが決定的な差別化要因となっています。アジア太平洋地域での大規模なライフルプログラムの加速により、地域的な成長のバランスが変化しており、北米の歴史的な優位性に挑戦し、サプライヤーに製造拠点の多様化を促しています。

主要なレポートのポイント

* 照準器の種類別では、望遠照準器が2024年に銃器照準器市場の62.58%を占め、2030年までCAGR 3.81%で成長すると予測されています。

* 技術別では、光学プラットフォームが2024年に31.34%のシェアを占めましたが、AR対応システムがCAGR 4.56%で最も速い成長を遂げ、2030年まで拡大すると見込まれています。

* 武器の種類別では、狙撃銃が2024年に64.94%の市場規模を占め、2030年までCAGR 3.80%で成長しています。

* エンドユーザー別では、軍事部門が2024年に68.70%の市場シェアを保持し、2030年までCAGR 3.88%で成長しています。

* 地域別では、北米が2024年に31.08%の市場規模を維持しましたが、アジア太平洋地域は2030年までCAGR 4.43%で拡大しています。

市場のトレンドと洞察(推進要因)

* 軍事近代化イニシアチブによる高度な照準システムへの需要増加: 防衛調達者は、レーザー測距、弾道計算、データリンク機能を単一のハウジングに統合したプラットフォームレベルの光学機器へと移行しています。米陸軍のXM157プログラムはその典型であり、ソフトウェアとハードウェアの融合を習得したサプライヤーに明確な優位性をもたらしています。このような統合は、軍隊にとってのスイッチングコストを高め、サプライヤーとの関係を強化し、デジタル能力を持たない企業にとっての参入障壁を高めています。

* 法執行機関におけるレッドドット光学機器の広範な採用: 警察署は、数年間の試験で精度と応答時間の改善が確認された後、拳銃に取り付けられたレッドドット照準器を実用化しています。ペンシルベニア州警察のAimpoint ACRO P-2ユニットとの契約は、小規模な機関が模倣するベンチマークとなり、民間購入者向けの販売量を増やし、ユニットコストを削減しています。

* 軽量で堅牢な光学システムの技術進歩: ガラス化学と積層造形におけるブレークスルーにより、より薄いレンズと耐衝撃性ハウジングが可能になり、透明性を犠牲にすることなく軽量化を実現しています。AI駆動の弾道計算機と統合されたデジタル射撃管制照準器は、人為的ミスを制限し、トレーニングサイクルを短縮しています。

* AR(拡張現実)およびデジタルレティクル技術の統合: 武器照準器は、弾道予測、ターゲットID、ネットワークメッセージを射手の視界に直接オーバーレイするデータノードへと変貌しています。Enhanced Night Vision Goggle IIIのようなプログラムは、熱画像クロスヘアをヘルメットディスプレイにリンクさせ、光学デバイスがもはや孤立したコンポーネントではなく、センサーから射手へのグリッドの一部であることを確認しています。

市場のトレンドと洞察(抑制要因)

* 光学照準器の輸出入に関する厳格な国際貿易規制: 米国の輸出管理規則の改訂により、ライセンスの有効期間が1年に短縮され、新しい分類コードが導入されました。これにより、光学機器メーカーは毎年書類を再提出する必要があり、大規模な請負業者にとっては容易に負担できる法的費用と現金を吸収しています。

* 小型光学電子機器に影響を与える半導体供給の制約: ガリウムヒ素エミッターに依存する光学ブランドは、中国がガリウムとゲルマニウムの輸出を制限した後、75%の価格高騰と40週間のリードタイムに耐えてきました。国防総省が委託した研究では、外国製ウェハー供給が崩壊した場合、防衛画像処理チェーンが任務の空白リスクに直面すると警告しています。

セグメント分析

* 照準器の種類別:望遠照準器の優位性とデジタル化の進展: 望遠照準器は、2024年に市場規模の62.58%を占め、CAGR 3.81%で成長しています。メーカーは、従来のタレットとオンボード弾道計算機を組み合わせることで、リフレックスプラットフォームとの境界を曖昧にするクロスオーバーSKU(在庫管理単位)を生み出しています。リフレックスサイトとレーザーサイトのカテゴリーは、短距離の業務用拳銃や個人防衛用カービン銃で着実に成長しています。

* 技術別:光学基盤とデジタル統合の加速: 光学アーキテクチャは、2024年に市場シェアの31.34%を依然として支えていましたが、スマートAR対応ソリューションはCAGR 4.56%で成長を牽引しています。熱画像および暗視プラットフォームは、特殊作戦部隊にとって調達の優先事項です。

* 武器の種類別:狙撃用途がプレミアムセグメントの成長を牽引: 狙撃プラットフォームは、2024年に市場規模の64.94%を占め、CAGR 3.80%で全体の成長を上回ると予測されています。その影響力は、指揮官がライフルあたりにより高い予算を割り当てる意欲に由来しています。拳銃は、警察署がスライドマウント型レッドドットサイトへと全面的に移行したことにより、需要が追いついてきています。

* エンドユーザー別:軍事近代化が市場リーダーシップを維持: 軍事部門は、2024年に市場シェアの68.70%を消費し、CAGR 3.88%を維持するでしょう。これらのプログラムは、既存の光学機器ハウジングに新しい電子機器を組み込むスパイラルアップグレードモデルを採用することが多く、耐用年数と予算を延長しています。法執行機関は、MIL-STD(軍事規格)の衝撃閾値を要求しながらも、消費者向けギアに近いサイズとコストを重視する橋渡し的なコホートを形成しています。

地域分析

* 北米: 広範な防衛資金、法執行機関の近代化、そして民間スポーツエコシステムの組み合わせにより、2024年には世界の収益の31%以上を占め、銃器照準器市場のリーダーシップを確立しています。

* アジア太平洋: インドの予測される4159億米ドルの防衛予算や、日本がAimpoint COMP M5サイトを搭載した20式ライフルを大量発注するなど、記録的な防衛予算配分により、CAGR 4.43%で拡大する成長エンジンとなっています。

* ヨーロッパ: NATOのイニシアチブと集中的な狩猟の伝統に結びついた着実な勢いを維持しています。英国の1億5200万米ドル規模のTalon熱画像プログラムとドイツの今後のライフル交換は防衛分野での視認性を確保しています。

競争環境

銃器照準器市場は中程度の集中度を示しており、従来の光学専門企業と、センサー、AI、通信を1つの光学機器に統合する電子機器インテグレーターが競合しています。Vortexが米陸軍から27億米ドル規模の契約を獲得したことは、デジタル技術の優位性が確立されたガラス技術の伝統を飛び越えることができることを示しています。サプライチェーンのレジリエンスは、取締役会レベルの指標として浮上しており、英国がGaAs製造工場を国有化したことは、防衛光学機器が戦略的と見なされる場合の政府介入を浮き彫りにしています。Glock-Aimpoint COAパッケージのような銃器OEMと光学機器メーカー間の共同R&D提携は、エンドユーザーの調達を簡素化し、エコシステムの好みを固定する工場バンドル製品への転換を示しています。

最近の業界動向

* 2024年8月:Leonardo DRS, Inc.は、米陸軍向けに次世代熱画像武器照準器の生産を継続するため、1億1700万米ドルの受注を獲得しました。

* 2024年7月:Teledyne FLIRは、NATOパートナーに武器照準器を供給するため、米陸軍から1500万米ドルの契約を獲得しました。

このレポートは、銃器照準器市場に関する包括的な分析を提供しています。銃器照準器は、銃器の照準を正確に合わせるための光学デバイスであり、その市場は照準器タイプ、技術、武器タイプ、エンドユーザー、および地域別に詳細にセグメント化されています。

市場規模と成長予測

銃器照準器市場は、2025年には22.9億米ドルの規模に達し、2030年までには27.3億米ドルに成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 射撃スポーツやレクリエーションハンティングへの世界的な関心の高まり。

* 軍の近代化イニシアチブによる、より高度な照準システムへの需要増加。

* 法執行機関におけるレッドドット光学系の広範な採用。フィールド調査では、レッドドット照準器がより高い資格スコアと迅速な標的捕捉能力を示すことが確認されており、多くの機関が任務用ピストルへのスライドマウント型光学系の導入を承認しています。

* 軽量で堅牢な光学システムの技術的進歩。

* 拡張現実(AR)やデジタルレティクル技術の統合。次世代の照準器では、光学レティクルをネットワークセンサーにリンクさせるARオーバーレイが標準となりつつあり、照準器が統合された情報ハブへと進化しています。

* 一部のグローバル市場における民間銃器所有規制の緩和。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 光学照準器の輸出入に関する厳格な国際貿易規制。

* 防衛調達サイクルの不確実性が長期契約に与える影響。

* 民間流通チャネルにおける認証取得のための高額なコンプライアンスコスト。

* 小型光学電子機器に影響を与える半導体供給の制約。特に、ガリウムやゲルマニウムの供給制限はコストとリードタイムを押し上げており、主要な光学ブランドは垂直的なチップ生産能力を確保するか、国内のファブと提携する戦略をとっています。

主要セグメントの動向

* 照準器タイプ別: 2024年には望遠照準器が市場シェアの62.58%を占め、その多様性が様々なユーザーグループで評価されています。その他、アイアンサイト、ピープサイト、リフレックスサイト、レーザーサイト、ドットサイトも分析対象です。

* 技術別: 光学、デジタル/スマート(AR対応)、熱画像、暗視強化技術に分類されます。AR対応技術は、次世代の武器照準器を形成する重要な特徴となっています。

* 武器タイプ別: ピストル、アサルトライフル、スナイパーライフル向けに市場が分析されています。

* エンドユーザー別: 軍事、法執行機関、狩猟およびその他の分野に分けられます。

* 地域別: アジア太平洋地域は、広範な軍事近代化プログラムを背景に、2025年から2030年にかけて年平均成長率4.43%で最も急速に成長すると予測されています。北米、ヨーロッパ、南米、中東およびアフリカも主要な市場地域として詳細に分析されています。

競争環境

市場には、Aimpoint AB、Trijicon, Inc.、SIG SAUER, Inc.、EOTECH, LLC、Holosun Technologies, Inc.、Bushnell (Revelyst, Inc.)、Leupold® & Stevens, Inc.、Beretta Holding S.A.、Vortex Optics (Sheltered Wings, Inc.)など、多数の主要企業が存在します。レポートでは、これらの企業の市場集中度、戦略的動向、市場シェア、製品・サービス、最近の動向などが詳細に分析されています。

市場機会と将来展望

レポートは、市場における未開拓のニーズやホワイトスペースの評価を通じて、将来の成長機会と展望についても言及しており、市場参加者にとっての戦略的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 シューティングスポーツとレクリエーションハンティングへの世界的な関心の高まり

- 4.2.2 高度な照準システムへの需要を促進する軍の近代化イニシアチブ

- 4.2.3 法執行機関におけるレッドドット光学機器の広範な採用

- 4.2.4 軽量で堅牢な光学システムの技術的進歩

- 4.2.5 拡張現実(AR)およびデジタルレティクル技術の統合

- 4.2.6 特定の世界市場における民間銃器所有規制の緩和

- 4.3 市場の阻害要因

- 4.3.1 光学照準器の輸出入を規制する厳格な国際貿易規制

- 4.3.2 長期契約に影響を与える防衛調達サイクルの不確実性

- 4.3.3 民間流通チャネルにおける認証の高額なコンプライアンスコスト

- 4.3.4 小型光学電子機器に影響を与える半導体供給の制約

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 照準器の種類別

- 5.1.1 アイアンサイト

- 5.1.2 ピープサイト

- 5.1.3 望遠照準器

- 5.1.4 リフレックスサイト

- 5.1.5 レーザーサイト

- 5.1.6 ドットサイト

- 5.2 技術別

- 5.2.1 光学式

- 5.2.2 デジタル/スマート (AR対応)

- 5.2.3 熱画像

- 5.2.4 暗視機能強化

- 5.3 武器の種類別

- 5.3.1 ピストル

- 5.3.2 アサルトライフル

- 5.3.3 スナイパーライフル

- 5.4 エンドユーザー別

- 5.4.1 軍事

- 5.4.2 法執行機関

- 5.4.3 狩猟その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aimpoint AB

- 6.4.2 Trijicon, Inc.

- 6.4.3 SIG SAUER, Inc.

- 6.4.4 EOTECH, LLC

- 6.4.5 Holosun Technologies, Inc.

- 6.4.6 Bushnell (Revelyst, Inc.)

- 6.4.7 Leupold® & Stevens, Inc.

- 6.4.8 Beretta Holding S.A.

- 6.4.9 Vortex Optics (Sheltered Wings, Inc.)

- 6.4.10 Sightmark (Sellmark OOD)

- 6.4.11 Wing Tactical, LLC

- 6.4.12 Meprolight Ltd.

- 6.4.13 Leica Camera AG

- 6.4.14 Vector Optics Co., Ltd.

- 6.4.15 GPO GmbH

- 6.4.16 Leonardo DRS, Inc.

- 6.4.17 Teledyne FLIR LLC (Teledyne Technologies Incorporated)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

銃器照準器は、銃器を用いて目標に弾丸を命中させるために不可欠な装置であり、射撃精度を飛躍的に向上させる役割を担っています。その基本的な機能は、銃器の銃身が向いている方向と、射手が目標として定めた点とを一致させるための基準を提供することにあります。単に「照準器」とも呼ばれ、その進化は銃器の歴史と密接に結びついています。

照準器は大きく分けて、機械式照準器と光学照準器の二種類に分類されます。機械式照準器は、主に金属製の部品で構成され、フロントサイトとリアサイトの二つの要素から成り立っています。フロントサイトは銃身の先端近くに位置し、リアサイトは射手側に配置されます。射手はこれら二つのサイトと目標を一直線に並べることで照準を行います。この機械式照準器には、リアサイトがV字型やU字型、あるいは四角いノッチを持つ「オープンサイト」と、リアサイトが小さな穴(ピープ)になっている「ピープサイト」があります。オープンサイトは素早い照準に適していますが、ピープサイトはより精密な射撃を可能にします。これらは「アイアンサイト」とも総称され、堅牢で電池を必要としないため、光学照準器のバックアップとしても広く利用されています。

一方、光学照準器はレンズやプリズム、電子技術を駆使して照準を補助する装置です。その代表的なものに「スコープ(Telescopic Sights)」があります。スコープは望遠鏡の原理を応用しており、目標を拡大して見ることができるため、遠距離射撃や精密射撃において絶大な効果を発揮します。倍率は固定式と可変式があり、内部にはレティクルと呼ばれる十字線やドット、複雑な目盛りが刻まれています。スコープには、目標までの距離や風の影響を考慮して着弾点を調整するためのエレベーション(上下)とウィンデージ(左右)の調整機構が備わっています。また、目標までの距離に応じてレティクルの焦点を調整するパララックス調整機能を持つものもあります。

「ドットサイト(Red Dot Sights/Reflex Sights)」は、等倍率の光学照準器で、LEDなどによって投影された光点(ドット)を目標に重ねて照準を行います。視野が広く、両目を開けたまま照準できるため、近距離での素早い射撃や動く目標への対応に優れています。オープンタイプとチューブタイプがあり、特に「ホログラフィックサイト」は、ホログラフィー技術を用いてレティクルを投影するため、よりクリアで歪みの少ない視界を提供します。さらに、「プリズムサイト」は、スコープとドットサイトの中間的な特性を持ち、低倍率(1倍から5倍程度)で、レティクルがガラスにエッチングされているため、電池が切れても使用できるという利点があります。

特殊な光学照準器としては、「ナイトビジョンサイト(Night Vision Sights)」や「サーマルサイト(Thermal Sights)」があります。ナイトビジョンサイトは、微弱な光を増幅して暗闇での視界を確保し、夜間射撃を可能にします。サーマルサイトは、物体が発する熱を感知して画像化するため、完全な暗闇や煙、霧の中でも目標を識別できるという特徴があります。これらは主に軍事や法執行機関で使用されますが、一部は民間市場にも流通しています。

照準器の用途は多岐にわたります。狩猟においては、動物を正確かつ人道的に仕留めるために高倍率のスコープが広く用いられます。競技射撃では、精密射撃競技には高倍率スコープが、速射競技やタクティカル競技にはドットサイトが選ばれることが多いです。法執行機関や軍事用途では、任務の性質や環境に応じて、ドットサイト、低倍率スコープ、ナイトビジョン、サーマルサイトなど、多様な照準器が使い分けられます。近年では、自己防衛用のハンドガンにも小型のドットサイトを搭載する傾向が見られます。

照準器の性能を最大限に引き出すためには、関連技術も重要です。銃器に照準器を確実に固定するための「マウントシステム」は、ピカティニーレールやウィーバーレールといった規格が普及しており、様々な照準器を柔軟に取り付けることを可能にしています。また、照準器とは直接異なりますが、目標にレーザー光を照射して着弾点を示す「レーザーサイト」は、補助的な照準装置として利用されます。さらに、弾丸の種類、距離、風速、温度などの要素を考慮して着弾点を予測する「弾道計算機」や、目標までの距離を正確に測定する「レンジファインダー」は、特に長距離射撃においてスコープの調整を支援する重要なツールです。光学照準器の性能向上には、レンズのコーティング技術、画像処理技術、省電力化を実現する電源技術、そして軽量かつ堅牢な素材技術(航空機グレードアルミニウムや高性能ポリマーなど)が大きく貢献しています。

銃器照準器の市場は、民間市場(狩猟、スポーツ射撃、自己防衛)と公的機関市場(軍事、法執行機関)の両方で大きな需要があります。Leupold、Trijicon、Aimpoint、EOTech、Vortex Optics、Nightforce、Schmidt & Benderといった欧米のメーカーが市場を牽引しており、日本メーカーも一部で高品質な製品を提供しています。近年では、光学照準器の小型化、軽量化、堅牢化が進み、バッテリー寿命の延長やソーラー充電機能の搭載、さらにはデジタル化された「スマートサイト」の登場など、技術革新が著しいです。コストパフォーマンスの向上も進み、より多くのユーザーが光学照準器を利用できるようになっています。ただし、銃器および関連部品の輸出入や販売には、各国で厳しい規制が存在します。

将来の展望としては、照準器はさらなる高機能化と統合化が進むと予想されます。「スマートサイト」は、弾道計算、距離測定、環境センサー、データ連携といった機能を統合し、拡張現実(AR)技術との融合により、射手にリアルタイムで豊富な情報を提供するようになるでしょう。人工知能(AI)の活用により、目標認識、追尾、射撃アシストといった機能が実現される可能性もあります。また、ハンドガン用など、より小型で高性能な光学照準器の開発が進み、エネルギー効率の向上により、長時間稼働可能なバッテリーや自己発電技術が普及するかもしれません。可視光、赤外線、熱画像をシームレスに切り替え・融合できる複合センサーの統合や、より直感的で使いやすいユーザーインターフェースの開発も進むでしょう。過酷な環境下での使用に耐える耐久性と信頼性のさらなる向上も、常に追求されるテーマであり続けると考えられます。銃器照準器は、今後も射撃の精度と効率を高めるための重要な技術として進化を続けていくことでしょう。