世界のピーナッツバター市場規模・シェア分析(2025年~2030年)

世界のピーナッツバター市場レポートは、タイプ別(クリーミー、クランチー、その他)、流通チャネル別(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売業者、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)にセグメント化されています。本レポートは、上記のすべてのセグメントについて、米ドル建ての金額ベースでの市場規模を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

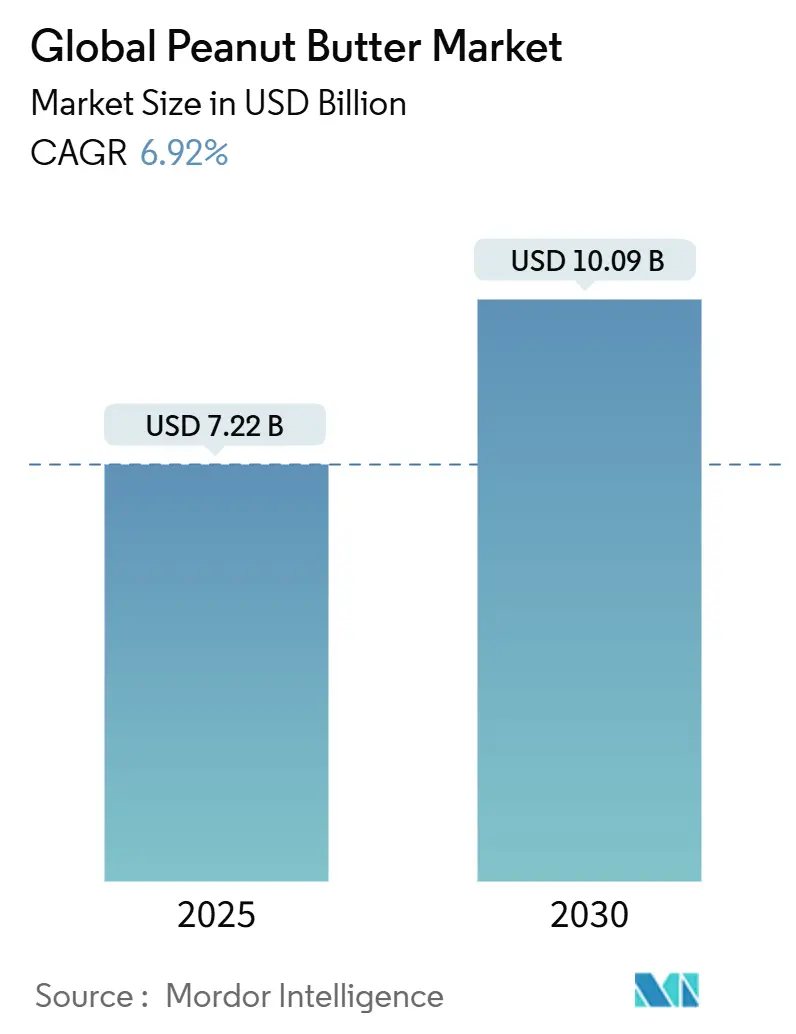

ピーナッツバター市場は、2025年には72.2億米ドルと推定され、2030年には100.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.92%と見込まれています。

市場成長の主な要因

肥満率の上昇と都市化の進展に伴い、可処分所得が増加している若い世代が、より健康的な朝食やスナックを選ぶ傾向が強まっています。このトレンドが世界のピーナッツバター市場の価値を高める主要な要因となっています。健康で便利な食品への需要が高まる中、ピーナッツバターは世界各地で好まれる選択肢として急速に確立されています。その滑らかな口当たりやカリカリとした食感、独特のナッツの風味が評価され、サンドイッチからデザートまで、様々な料理に利用される家庭の定番品となっています。例えば、米国農務省のデータによると、2022会計年度にはインドが約160万メートルトンのピーナッツミールを主に人間が消費するために使用しており、これは動物飼料に多く使われる他の油糧種子タンパク質ミールとは一線を画しています。

さらに、植物性食品の普及とクリーンイーティングのトレンドが、健康志向の消費者の間でピーナッツバターの魅力を確固たるものにしています。これと並行して、市場のプレーヤーは、これらの嗜好に応える製品を導入し、しばしば追加の健康上の利点を強調しています。例えば、2023年1月には、WOW Life Scienceがインドでスーパーフードを配合した新しいピーナッツバターのラインナップを発表しました。これは徹底的な顧客調査と専門家との協議に基づいて行われたものです。同ブランドは、チアシード、カボチャの種、スイカの種、ひまわりの種などのスーパーシードを配合した製品と、サットゥ(ローストしたチャナ粉)を配合した製品の2種類を導入しました。これらのスーパーフードの追加により、WOW Life Scienceのピーナッツバターは、タンパク質と栄養素が豊富になり、オメガ3、ビタミンE、マグネシウムを含んでいます。このような健康志向の製品導入は、今後数年間で市場の成長をさらに加速させると予想されます。

主要な市場トレンドと洞察

当初はクリーミーピーナッツバターが人気を博していましたが、クランチーピーナッツバターはすぐに「ブランドの目新しさ」として独自のニッチを確立しました。クランチーピーナッツバターの魅力は、そのしっかりとした食感、満足感のある歯ごたえ、高い食物繊維含有量、そして低い飽和脂肪酸レベルにあります。一方、クリーミーピーナッツバターの支持者は、その滑らかな味と汎用性を高く評価しており、隙間埋め材や緊急時の義歯接着剤といった型破りな用途にも言及しています。これらの動向は、特にクランチーピーナッツバターの世界的な消費を促進し、市場の成長を刺激しています。このトレンドは、カナダ、メキシコ、韓国、サウジアラビア、日本といった国々がピーナッツバターの輸入を大幅に増やしていることによって裏付けられています。例えば、米国商務省のデータによると、2022年にはカナダが7345万米ドル相当のピーナッツバターを輸入し、メキシコの輸入額は4653万米ドルに達しました。

さらに、世界的な健康意識の高まりが、オーガニックおよびナチュラルピーナッツバターの需要を牽引しています。農薬、合成肥料、遺伝子組み換え作物(GMO)を使用していないことで知られるオーガニックピーナッツバターは、より栄養価が高く、化学処理の少ない代替品として見なされています。この状況を受け、業界のリーダーたちは、より幅広い市場を獲得するために、天然成分や砂糖不使用の特徴を前面に出したクランチータイプの製品を投入しています。例えば、2024年3月には、Whole Earthが「Whole Earth Protein Crunch Peanut Butter」を発売し、天然成分と独自の砂糖不使用レシピ、皮付きローストピーナッツを使用していることを強調しました。このような動きは、今後数年間でクランチーピーナッツバターセグメントの成長軌道をさらに加速させると予想されます。

北米が主要な市場シェアを占める

北米は、ピーナッツバターに対する飽くなき需要に牽引され、市場のリーダーとしての地位を確立しています。ピーナッツバターの汎用性は、デザート、ソース、スムージー、グラノーラバー、さらにはシャルキュトリーボードに至るまで、様々な料理で輝きを放っています。全米ピーナッツ委員会の調査によると、アメリカの家庭の94%が少なくとも1つのピーナッツバターの瓶を常備しているという驚くべき事実が、その広範な人気を裏付けています。北米の優位性は、堅調なピーナッツ生産と、ピーナッツの利点に対する意識の高まりによってさらに強固なものとなっています。業界の活力を示す例として、StatCanは2024年6月に、カナダに5つの小規模なローストナッツおよびピーナッツバター製造業者(それぞれ1~4人の小規模チームで運営)と、2つの大規模な施設(200~499人の従業員を擁する)が存在することを特定しました。

容易な入手性、高い可処分所得、そして発達した小売部門といった要因が、北米のピーナッツバター需要を促進しています。地域の消費者は、低炭水化物で高タンパク質であるという理由から、地元産の材料で作られた製品をますます好むようになっています。このトレンドに対応して、メーカーは地元産の材料を強調し、ケトフレンドリーな利点を謳うピーナッツバター製品を投入しています。例えば、2022年8月には、GOOD GOODブランドがカナダでピーナッツバターを発売し、99%砂糖不使用で、砂糖が一切添加されていないことを謳いました。同ブランドは、北米、特に米国から調達したピーナッツを使用することで、炭水化物含有量が低いことを誇りにしています。これらのトレンドは、市場の成長をさらに増幅させると予想されます。

競争環境

調査対象の市場は非常に競争が激しいです。これは、この分野に国内外のプレーヤーが存在するためです。業界の主要プレーヤーには、The J.M. Smucker Company、Unilever、Procter & Gamble、Nestlé、Hormel Foods Corporationなどが挙げられます。主要プレーヤーは、消費者のニーズに応えるために、様々な味と製品品質を提供し、プレミアム化を維持するための製品開発と製品革新に注力しています。一部の主要プレーヤーは、合併・買収を主要な戦略として採用しています。これらのトッププレーヤーが合併・買収を追求する戦略は、業界における主導的な地位を維持し確保することです。これにより、企業は他のプレーヤーに対する優位性を維持し、市場における強力な競争相手であり続けることができます。

最近の業界動向

* 2024年5月: Jifは、約10年ぶりに主要なフレーバー革新として「Jif Peanut Butter & Chocolate Flavored Spread」を大胆に発表しました。この最新作は、Jifの特徴であるクリーミーなピーナッツバターの風味とチョコレートの甘さを調和させることを目指しています。Jifは、このスプレッドが簡単に塗れる濃厚で滑らかな食感を特徴とし、主要なココア入りヘーゼルナッツスプレッドと比較して砂糖含有量が50%削減されていることを強調しています。

* 2024年4月: インドでは、FitFeastがフィットネス愛好家やよりリラックスしたライフスタイルを送る人々をターゲットに「White Chocolate Peanut Butter」を発売しました。同社は、このホワイトチョコレートピーナッツバターが、世界で最も純粋な蜂蜜として知られるユーカリ蜂蜜で自然に甘くされており、さらにタンパク質が豊富で健康的な脂肪を含み、減量に役立つと主張しています。

* 2023年3月: インドの組織化された蜂蜜取引における主要プレーヤーであるApis Indiaは、健康志向の製品ポートフォリオを強化するため、新しいピーナッツバターのラインナップを発売しました。同社は、自社のピーナッツバターが天然成分で作られており、トランス脂肪酸を含まず、グルテンフリーで、抗酸化物質が豊富であると宣伝しています。

このレポートは、世界のピーナッツバター市場に関する包括的な分析を提供しており、市場の定義、調査範囲、調査方法から、市場の動向、セグメンテーション、競争環境、将来の展望に至るまで、多角的な視点から詳細な情報が網羅されています。

ピーナッツバターは、乾燥ローストしたピーナッツを挽いて作られる食品ペーストまたはスプレッドであり、その市場は様々な側面から分析されています。具体的には、製品タイプ別では「クリーミー」「クランチー」「その他」に、流通チャネル別では「スーパーマーケット/ハイパーマーケット」「コンビニエンスストア」「専門店」「オンライン小売業者」「その他」に細分化されています。さらに、地域別では北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域が対象とされ、各セグメントの市場規模は米ドル建てで評価されています。

市場規模と成長予測に関して、世界のピーナッツバター市場は2024年に推定67.2億米ドルに達しました。2025年には72.2億米ドルに成長すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)6.92%で着実に拡大し、2030年には100.9億米ドルに達すると見込まれています。本レポートでは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの詳細な予測市場規模が提供されており、市場の変遷と将来の成長軌道を明確に示しています。

市場の動向を分析すると、成長を牽引する主要な要因として、消費者の間で低カロリーのスプレッドへの需要が高まっていること、およびオーガニックや天然成分から作られたスプレッドへの嗜好が強まっていることが挙げられます。一方で、ピーナッツバターに含まれる高糖分に対する健康上の懸念が、市場の成長を抑制する重要な要因となっています。また、業界の魅力度を評価するために、ポーターのファイブフォース分析が実施されており、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、そして既存企業間の競争の激しさといった要素が詳細に分析されています。

地域別の市場分析では、2025年において北米が世界のピーナッツバター市場で最大の市場シェアを占めると予測されています。北米地域には、米国、カナダ、メキシコなどが含まれます。一方、アジア太平洋地域は、中国、インド、日本、オーストラリアなどを中心に、予測期間(2025年~2030年)において最も高いCAGRで成長する地域と推定されており、今後の市場拡大の主要な牽引役となることが期待されます。ヨーロッパ(ドイツ、英国、スウェーデン、フランス、スペイン、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、アラブ首長国連邦など)といった他の主要地域も詳細に分析され、それぞれの市場特性と成長機会が明らかにされています。

競争環境のセクションでは、市場における主要企業の戦略、市場シェア分析、および詳細な企業プロファイルが提供されています。主要なプレイヤーとしては、The J.M. Smucker Company、Procter & Gamble、Unilever Plc、Hormel Foods Corporation、Nestle、The Kraft Heinz Company、Algood Food Company Inc.、Conagra Brands, Inc.、Kellogg Company、Oetker Group、Boulder Brands Inc.などが挙げられ、これらの企業の動向が市場競争に与える影響や、各社の競争優位性が分析されています。

本レポートには、上記の主要な分析に加え、調査の前提条件と市場定義、調査範囲、詳細な調査方法、エグゼクティブサマリー、そして市場機会と将来のトレンドといった重要なセクションも含まれており、世界のピーナッツバター市場に関する深い洞察と戦略的な意思決定のための強固な基盤を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.1.1 低カロリースプレッドへの需要の高まり

- 4.1.2 オーガニックおよび天然成分から作られたスプレッドへの嗜好の高まり

- 4.2 市場の阻害要因

- 4.2.1 ピーナッツバタースプレッドの高糖度による健康への懸念の増加

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替製品およびサービスの脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 クリーミー

- 5.1.2 クランチー

- 5.1.3 その他

- 5.2 流通チャネル

- 5.2.1 スーパーマーケット/ハイパーマーケット

- 5.2.2 コンビニエンスストア

- 5.2.3 専門店

- 5.2.4 オンライン小売業者

- 5.2.5 その他

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 スウェーデン

- 5.3.2.4 フランス

- 5.3.2.5 スペイン

- 5.3.2.6 イタリア

- 5.3.2.7 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東&アフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東&アフリカ地域

6. 競争環境

- 6.1 主要プレーヤーが採用した戦略

- 6.2 市場シェア分析

- 6.3 企業プロファイル

- 6.3.1 The J.M. Smucker Company

- 6.3.2 Procter & Gamble

- 6.3.3 Unilever Plc

- 6.3.4 Hormel Foods Corporation

- 6.3.5 Nestle

- 6.3.6 The Kraft Heinz Company

- 6.3.7 Algood Food Company Inc.

- 6.3.8 Conagra Brands, Inc.

- 6.3.9 Kellogg Company

- 6.3.10 Oetker Group

- 6.3.11 Boulder Brands Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ピーナッツバターは、ローストしたピーナッツを主原料とし、ペースト状に加工した食品であり、世界中で広く愛されています。その歴史は古く、特にアメリカ合衆国では国民食とも言えるほど普及しており、朝食のトーストから料理の隠し味まで、多岐にわたる用途で親しまれています。近年では、その栄養価の高さや植物性タンパク源としての価値が再評価され、健康志向の高まりとともに世界各地で需要が拡大しています。

定義

ピーナッツバターの基本的な定義は、焙煎したピーナッツをすり潰してペースト状にしたものです。一般的には、風味を整えるために少量の塩や砂糖が加えられ、油分の分離を防ぎ、滑らかな食感を保つために植物油(パーム油や水素添加植物油など)が安定剤として使用されることもあります。しかし、近年ではピーナッツ本来の風味を活かした無添加・無糖・無塩の「ナチュラルピーナッツバター」も人気を集めています。ピーナッツはマメ科の植物であり、ナッツ類とは異なりますが、その風味や用途から「ナッツバター」の一種として扱われることが一般的です。高タンパク質、食物繊維、不飽和脂肪酸、ビタミンE、マグネシウムなどの栄養素を豊富に含み、手軽にエネルギーを補給できる食品として、特にスポーツ愛好家や健康意識の高い人々に支持されています。

種類

ピーナッツバターには、そのテクスチャー、原材料、風味によって様々な種類が存在します。

まず、テクスチャーの観点からは、「クリーミー(Creamy)」と「クランチー(Crunchy)」の二つが代表的です。クリーミータイプは、ピーナッツを非常に細かくすり潰し、滑らかな舌触りが特徴です。一方、クランチータイプは、粗く砕いたピーナッツの粒が混ぜ込まれており、独特の歯ごたえを楽しむことができます。

原材料の観点では、前述の「ナチュラルピーナッツバター」の他に、砂糖や塩を加えて味を調えた一般的な製品、有機栽培されたピーナッツを使用した「オーガニックピーナッツバター」、さらにプロテインパウダーなどを添加してタンパク質含有量を高めた「プロテイン強化ピーナッツバター」などがあります。また、チョコレート、ハニー、シナモンなどのフレーバーを加えた製品も登場し、デザート感覚で楽しめるものも増えています。地域によっては、甘さ控えめで香ばしさを重視したアジアンスタイルのものや、ナッツ本来の風味を最大限に引き出したヨーロッパスタイルのものなど、食文化に合わせたバリエーションが見られます。

用途

ピーナッツバターの用途は非常に幅広く、その多様性が世界中で愛される理由の一つです。

最も一般的なのは、パンやトースト、クラッカーに塗って食べる方法です。特にアメリカでは、ピーナッツバターとジャムを組み合わせた「PB&Jサンドイッチ(Peanut Butter and Jelly Sandwich)」が国民的な軽食として親しまれています。その他にも、スムージーやヨーグルトのトッピング、オートミールやシリアルに混ぜるなど、朝食や軽食の栄養補給源として活用されます。

また、デザートの材料としても非常に優秀です。ピーナッツバタークッキー、ブラウニー、アイスクリーム、チョコレートとの組み合わせなど、濃厚な風味とコクがスイーツに深みを与えます。

さらに、料理の分野でもその存在感は増しています。タイ料理のサテソースや、アフリカ料理のピーナッツシチュー、インドネシア料理のガドガドソースなど、エスニック料理には欠かせない調味料として使われます。和え物やドレッシング、炒め物や煮込み料理の隠し味として加えることで、コクと旨味を増し、料理に深みを与えることができます。高エネルギー源であることから、登山やアウトドア活動時の行動食、スポーツ選手の栄養補給食としても重宝されています。

関連技術

ピーナッツバターの製造には、品質と安全性を確保するための様々な技術が用いられています。

まず、原料となるピーナッツの選別と焙煎が重要です。高品質なピーナッツを選び、適切な温度と時間で焙煎することで、ピーナッツ本来の香ばしさと風味を最大限に引き出します。焙煎後、ピーナッツは冷却され、皮が剥がされます。

次に、粉砕技術です。石臼やローラーミルなどの機械を用いてピーナッツをすり潰し、クリーミーなペースト状に加工します。この工程で、一部のピーナッツを粗く砕いて混ぜ込むことで、クランチータイプが作られます。

油分の分離はピーナッツバターの品質を損なう大きな要因であるため、乳化・安定化技術が不可欠です。水素添加植物油やパーム油などが安定剤として一般的に使用されますが、近年では、より自然な方法として、他のナッツバター(カシューナッツバターなど)をブレンドしたり、特定の乳化剤を使用したりする技術も開発されています。

製品の鮮度を保ち、酸化を防ぐための包装技術も重要です。ガラス瓶やプラスチック容器が一般的ですが、使い切りパウチや真空包装、窒素充填など、様々な形態や技術が導入されています。

そして、最も重要なのが品質管理と安全性です。ピーナッツはアフラトキシンというカビ毒が発生しやすい作物であるため、厳格な検査体制が敷かれています。また、ピーナッツアレルギーを持つ人々への配慮から、アレルゲン表示の徹底や、製造ラインでのコンタミネーション(異物混入)防止策も重要な技術的課題となっています。HACCPやISOなどの国際的な食品安全基準に準拠した製造が行われています。

市場背景

世界のピーナッツバター市場は、近年着実に成長を続けています。最大の消費国であり生産国はアメリカ合衆国ですが、アジアやヨーロッパ、中南米など、世界各地でその需要が拡大しています。

市場成長の主な要因としては、まず健康志向の高まりが挙げられます。ピーナッツバターは、植物性タンパク質、不飽和脂肪酸、食物繊維などを豊富に含み、手軽に栄養を摂取できる食品として、健康意識の高い消費者層に支持されています。特に、ヴィーガンやベジタリアンの食生活が普及する中で、肉や乳製品に代わる植物性タンパク源としての需要が高まっています。

また、その利便性も大きな魅力です。忙しい現代人にとって、手軽に準備できる朝食や軽食、料理の材料として重宝されています。さらに、多様化する食文化の中で、ピーナッツバターが持つ独特の風味とコクが、様々な料理に応用されるようになり、新たな市場を開拓しています。新興国市場においても、食の洋風化や栄養改善の観点から、ピーナッツバターの消費が増加傾向にあります。

一方で、市場には課題も存在します。ピーナッツアレルギーを持つ人々への対応は常に重要な課題であり、代替ナッツバター(アーモンドバター、カシューナッツバターなど)との競合も激化しています。また、原材料であるピーナッツの価格変動や、健康志向の多様化(低糖質、低脂質ニーズなど)への対応も、今後の市場戦略において考慮すべき点となっています。

将来展望

世界のピーナッツバター市場は、今後も持続的な成長が期待されています。

将来の展望として、まず健康志向のさらなる進化が挙げられます。消費者は、単に「健康に良い」だけでなく、「無添加」「オーガニック」「非遺伝子組み換え(Non-GMO)」といった、より具体的な品質や安全性を求めるようになるでしょう。特定の栄養素(プロテイン、食物繊維など)を強化した製品や、低糖質、低塩分といった特定のニーズに対応した製品の開発が加速すると考えられます。

次に、フレーバーや用途の多様化が進むでしょう。既存の甘いフレーバーだけでなく、スパイシーなもの、ハーブを効かせたものなど、より幅広い食のシーンに対応する製品が登場する可能性があります。また、料理用途に特化した製品や、スナック、バータイプなど、携帯しやすく手軽に摂取できる形態の製品も増加すると予想されます。

持続可能性への意識の高まりも重要なトレンドです。環境に配慮した栽培方法で生産されたピーナッツを使用する「持続可能な農業」への取り組みや、フェアトレード製品の普及、環境負荷の低い包装材の開発などが進むでしょう。

技術面では、AIを活用した品質管理や生産効率の向上、さらには個人の栄養ニーズに合わせたパーソナライズされた製品開発も視野に入ってくるかもしれません。

グローバル市場においては、これまでピーナッツバターの消費が少なかったアジアやアフリカなどの地域での普及がさらに進むと見られます。現地の食文化や嗜好に合わせた製品開発が、新たな市場開拓の鍵となるでしょう。ピーナッツバターは、その栄養価の高さと多様な用途から、今後も世界中の食卓で重要な役割を担い続けることでしょう。