フォン・ヴィルブランド病治療市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

フォン・ヴィルブランド病治療市場レポートは、疾患タイプ(タイプ1、タイプ2、タイプ3、および後天性VWD)、治療タイプ(デスモプレシン、VWF/FVIII複合濃縮製剤、組換え型VWF単独濃縮製剤など)、投与経路(経口、静脈内など)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フォン・ヴィルブランド病治療市場は、2025年から2030年までの期間における成長トレンドと市場シェアを分析するレポートです。本市場は、疾患タイプ、治療タイプ、投与経路、および地域(北米、欧州、アジア太平洋など)によってセグメント化されており、市場予測は米ドル建ての価値で提供されています。

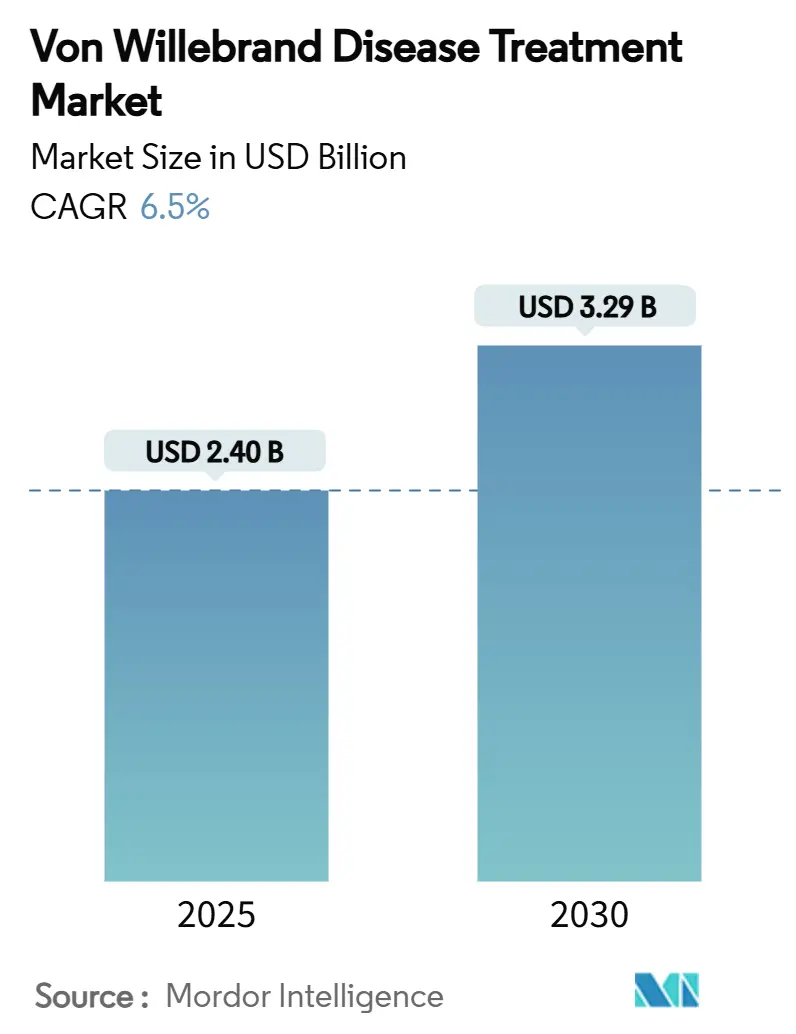

市場概要

本市場の調査期間は2019年から2030年です。2025年には24億米ドルの市場規模に達し、2030年には32.9億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.50%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

市場分析

フォン・ヴィルブランド病治療市場は、2025年の24億米ドルから2030年には32.9億米ドルに達し、予測期間中に6.5%のCAGRで成長すると見込まれています。この成長は、治癒的な遺伝子治療の導入、AIを活用した診断の急速な普及、および価値ベースの償還に対する支払い側の受容によって加速されています。病院の処方集では、血漿由来製剤よりも組換え型で病原体を含まない濃縮製剤がますます好まれる傾向にあります。

また、北米における連邦政府の患者支援制度の拡大、アジア太平洋地域における新生児遺伝子スクリーニングの普及、および皮下デモプレシンナノ製剤の迅速審査も、市場需要を深めています。2024年から2025年に承認されたファイザー社のBEQVEZやCSLベーリング社のHEMGENIXといった遺伝子治療は、生涯にわたる凝固因子消費を削減する一度限りの介入の可能性を生み出しています。

しかし、この市場は、低所得地域における診断不足、遺伝子治療の高額な初期費用、および血漿製剤の温度に敏感なサプライチェーンといった課題にも直面しています。

主要なレポートのポイント

* 疾患タイプ別: 2024年にはタイプ1がフォン・ヴィルブランド病市場シェアの72.35%を占めました。後天性VWDは2030年までに11.25%のCAGRで成長すると予測されています。

* 治療タイプ別: 2024年にはVWF/FVIII複合濃縮製剤が収益シェアの46.53%を占めました。組換え型VWF単独濃縮製剤は2030年までに13.85%のCAGRで拡大しています。

* 投与経路別: 2024年には静脈内投与がフォン・ヴィルブランド病市場規模の70.62%を占めました。一方、皮下投与は2030年までに13.52%のCAGRで増加しています。

* 地域別: 2024年には北米が38.82%のシェアを占めました。アジア太平洋地域は2030年までに10.61%のCAGRで最も急速な地域成長を示しています。

市場のトレンドと洞察:促進要因

* 患者支援および慈善アクセス制度の拡大: 連邦政府の資金提供による血友病治療センターでの割引製剤提供、州法による経済的障壁の低減、CMSによる償還保証などが、治療へのアクセスを改善し、市場需要を維持しています。このモデルは欧州や新興経済国への拡大が期待されます。

* 予防的遺伝子スクリーニングの拡大による診断の増加: 新生児スクリーニングへのバイオマーカーパネル追加により、出血性疾患の検出精度が向上しています。アジア太平洋地域でのプログラム拡大やスウェーデンでのバイオマーカー導入は、早期発見とタイムリーな介入を促し、市場を拡大しています。

* 組換え型VWF単独濃縮製剤の病院での採用増加: 病院では、病原体リスクの排除、優れた多量体組成回復、および価値ベースの契約による出血削減効果から、組換え型濃縮製剤が好まれています。FDAによるwilateの適用拡大も採用を加速させています。

* 皮下DDAVPナノ製剤に対するFDAの迅速審査: GCバイオファーマのGC1130Aが迅速審査を獲得したことは、投与精度の向上と患者受容性を高める製剤への規制当局のコミットメントを示しています。皮下ナノ粒子は、タキフィラキシーの軽減、投与間隔の延長、小児の受容性向上に貢献し、市場に新たな勢いをもたらすでしょう。

市場のトレンドと洞察:抑制要因

* 低所得地域における診断不足の継続: 多くの発展途上国では、限られた検査能力、試薬不足、臨床医の認識不足により、VWDの診断が遅れています。感染症への投資優先順位も専門診断の導入を遅らせ、市場成長を抑制しています。

* バイオシミラーの参入にもかかわらず高額な生涯治療費: 遺伝子治療は高額な初期費用がかかり、支払い側にとって予算上の課題となっています。保険会社による治療開始の遅延や自己負担要件は、治療遵守を低下させ、市場全体の採用を抑制しています。

* アフリカにおける血漿由来製剤のコールドチェーン能力の限界: サブサハラアフリカおよび一部のMEA市場では、血漿由来製品のコールドチェーン能力が限られており、流通とアクセスを妨げています。

* VWDに対する遺伝子編集試験に関する規制の不確実性: 遺伝子編集技術は有望ですが、その臨床試験に関する世界的な規制の不確実性が存在し、規制の調和が待たれています。

セグメント分析

* 疾患タイプ別: タイプ1 VWDは2024年に市場収益の72.35%を占め、市場の基盤となっています。後天性VWDは、腫瘍医や心臓病専門医による術前検査の増加により、2030年までに11.25%のCAGRで最も急速に成長すると予測されています。タイプ2は濃縮製剤による予防的治療を必要とし、タイプ2Aは組換え型VWF単独製品から恩恵を受けます。重症で稀なタイプ3は高額な費用を伴い、償還の課題を浮き彫りにしています。

* 治療タイプ別: VWF/FVIII複合濃縮製剤は2024年に収益の46.53%を占めましたが、組換え型VWF単独製剤は13.85%のCAGRで急速に増加しており、病院での病原体を含まない製品への移行と価値ベースの契約が採用を加速させています。デモプレシンはタイプ1の管理に重要であり、皮下ナノ製剤への投資が進んでいます。治癒的な遺伝子治療も登場し、需要プロファイルを再構築する可能性があります。

* 投与経路別: 静脈内輸液は確立されたプロトコルとインフラにより2024年に70.62%のシェアを維持しましたが、自己投与の需要を反映して皮下投与が13.52%のCAGRで成長しています。アルヘモの承認は、皮下予防が静脈内投与と同等の有効性を持つことを確認し、患者の利便性を高めています。

地域分析

* 北米は、340B割引と包括的な治療センターネットワークに支えられ、2024年の収益の38.82%を占めました。遺伝子治療の償還枠組みが米国で最初に登場し、早期採用とプレミアム価格設定を可能にしています。

* 欧州では、組換え型製品の採用率が高いものの、厳格な医療技術評価が新規治療法の導入を遅らせています。西欧では、高額な遺伝子治療や新規製剤の償還モデルの確立が課題となっており、市場への浸透を遅らせています。

* アジア太平洋地域は、医療インフラの改善と診断率の向上により、予測期間中に最も高いCAGRで成長すると予想されています。中国とインドでは、政府の医療支出の増加と患者意識の向上により、未診断・未治療の患者層へのアクセスが拡大しています。しかし、先進国と比較して、組換え型製品の採用は依然として限定的です。

* ラテンアメリカ、中東、アフリカ(LAMEA)地域では、医療アクセスと診断能力の格差が課題となっていますが、国際的な支援プログラムと政府の取り組みにより、治療へのアクセスが徐々に改善されています。特に、中東では高所得層を中心に先進的な治療法への需要が高まっています。

フォン・ヴィルブランド病(VWD)治療市場に関する本レポートは、その市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、および詳細な調査方法論を包括的に分析しています。

1. レポートの概要と市場定義

本調査は、フォン・ヴィルブランド病(VWD)の治療に用いられるすべての処方薬を対象としています。これには、血漿由来、組換え、合成、および補助的な薬剤が含まれ、タイプ1、タイプ2(2A、2B、2M、2N)、タイプ3、または後天性VWDと診断された患者の出血エピソードの予防または管理を目的としています。診断アッセイ、VWDとは無関係な手術関連出血に使用される一般的な止血剤、および臨床試験段階にある遺伝子治療は本調査の対象外です。

市場は、疾患タイプ別(タイプ1、タイプ2、タイプ3、後天性VWD)、治療タイプ別(デスモプレシン、VWF/FVIII複合濃縮製剤、組換えVWF単独濃縮製剤、抗線溶薬、局所・補助剤)、投与経路別(静脈内、経鼻、経口、皮下)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

2. 市場の現状と動向

2.1. 市場の推進要因

VWD治療市場の成長を牽引する主な要因は以下の通りです。

* 患者支援プログラムと慈善アクセススキームの増加: 患者が治療にアクセスしやすくなる環境が整備されています。

* 広範な予防的遺伝子スクリーニングによる診断数の増加: 早期診断が進み、治療対象患者が増加しています。

* 組換えVWF単独濃縮製剤の病院での採用増加: 安全性と有効性の利点から、この製剤の利用が拡大しています。

* 皮下投与型DDAVPナノ製剤に対するFDAのファストトラック指定: 新しい投与経路の製剤開発が加速し、市場投入が期待されます。

* VWDケアをバンドルする成果報酬型血友病センターの増加: 治療の質と効率性が向上し、患者へのアクセスが改善されています。

* EHR(電子健康記録)に統合されたAI対応出血リスク意思決定エンジンの登場: 診断と治療計画の精度が向上しています。

2.2. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 低所得地域における診断不足の継続: 多くの地域でVWDの診断が十分に行き届いていません。

* バイオシミラー参入にもかかわらず高額な生涯治療費: 治療費が依然として患者や医療システムにとって大きな負担となっています。

* アフリカにおける血漿由来製品のコールドチェーン能力の限界: 特定地域での製品供給に課題があります。

* VWDの遺伝子編集治験に関する規制の不確実性: 革新的な治療法の開発が規制上の課題に直面しています。

2.3. ポーターのファイブフォース分析

本レポートでは、供給者の交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、および競争の激しさという観点から、市場の競争環境を分析しています。

3. 市場規模と成長予測

VWD治療市場は、2025年に24億米ドルに達し、2030年までに32.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.5%です。

* 疾患タイプ別: タイプ1 VWDが世界の収益の72.35%を占め、その高い有病率と費用対効果の高いデスモプレシン療法への依存を反映しています。

* 治療タイプ別: 組換えVWF単独濃縮製剤は、安全性と有効性の利点から血漿由来の選択肢を上回り、13.85%のCAGRで最も速く成長しています。

* 地域別: アジア太平洋地域は、スクリーニングへの政府投資と規制の収束イニシアチブにより、10.61%のCAGRで最もダイナミックな成長市場となっています。

* 遺伝子治療の役割: BEQVEZやHEMGENIXのような最近承認された1回限りの治療法は、生涯にわたる因子使用を削減し、ペイアー経済を再構築しながら新たな収益源を生み出す可能性があります。

4. 競争環境

本レポートでは、市場集中度と市場シェア分析を通じて競争環境を評価しています。CSL Behring、Takeda (Shire)、Octapharma AG、Grifols SA、Sanofi SA、Pfizer Inc.、Ferring Pharmaceuticalsなど、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が詳述されています。

5. 調査方法論

本調査は、厳格な一次および二次調査に基づいて実施されています。

* 一次調査: 北米、欧州、アジアの血液専門医、病院薬剤師、ペイアーアドバイザーへのインタビューを通じて、治療患者比率、年間平均IU使用量、予防的治療への移行速度などを検証しました。また、患者擁護団体へのフォローアップ調査により、自己注入の普及状況や自己負担の課題が明確にされました。

* 二次調査: 査読済みジャーナル(Blood、Haemophilia)、FDAの生物製剤承認申請アーカイブ、EMAのコミュニティレジスター、CMSやドイツのG-DRGカタログが公表する償還関税などの医療科学データベースを精査しました。世界血友病連盟などの業界団体からは年間患者数や治療日数に関するデータが提供され、Volzaの出荷データを通じて輸出入トレンドが分析されました。企業報告書、投資家向け資料、Factivaのプレスアーカイブも価格構成や発売時期の情報を補完するために活用されています。

* 市場規模算出と予測: 有病率から治療コホートへのトップダウンモデルを基本とし、診断された地域ごとの有病率に治療浸透率と年間平均投与量を乗じてボリュームを算出しました。これをASP(平均販売価格)範囲で価格設定し、サプライヤーのロールアップデータとサンプリングされた入札データによるボトムアップ検証で調整を行いました。新生児スクリーニングの適用範囲、予防的治療の割合、血漿由来から組換えVWFへの移行、1回あたりの平均IU使用量、地域ごとのASP分散などの主要変数が考慮されています。多変量回帰分析と遺伝子治療の登場に関するシナリオ分析を組み合わせることで、2030年までの予測が立てられています。

* データ検証と更新: 算出されたデータは、独立した病院利用監査や税関トレンドに対する異常値スクリーニングを経て、二段階のアナリストレビューを通過します。データセットは毎年更新され、新しい生物製剤の承認や償還制度の変更など、重要なイベントが発生した場合には中間更新が行われます。

Mordor Intelligenceの調査は、製品バスケット、患者経路、更新頻度の違いに起因する他社の推定値との差異を、厳格なスコープ定義、二重ソースによるボリュームチェック、および年間更新によって克服し、透明性と信頼性の高いベースラインを提供しています。

6. 市場機会と将来展望

本レポートでは、市場における未開拓領域(ホワイトスペース)と満たされていないニーズの評価も行い、将来の市場機会と展望を提示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 患者支援および慈善アクセススキームの増加

- 4.2.2 広範な予防的遺伝子スクリーニングによる診断の増加

- 4.2.3 病院における組換え型VWF単独濃縮製剤の採用増加

- 4.2.4 皮下DDAVPナノ製剤に対するFDAのファストトラック指定

- 4.2.5 成果報酬型血友病センターにおけるVWDケアのバンドル化の急増

- 4.2.6 EHRに統合されたAI対応出血リスク判定エンジン

- 4.3 市場の阻害要因

- 4.3.1 低所得地域における診断不足の継続

- 4.3.2 バイオシミラーの参入にもかかわらず高い生涯治療費

- 4.3.3 アフリカにおける血漿由来製品のコールドチェーン能力の限界

- 4.3.4 VWDの遺伝子編集治験に関する規制の不確実性

- 4.4 ポーターの5つの力

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 疾患タイプ別

- 5.1.1 タイプ1

- 5.1.2 タイプ2 (2A, 2B, 2M, 2N)

- 5.1.3 タイプ3

- 5.1.4 後天性VWD

- 5.2 治療タイプ別

- 5.2.1 デスモプレシン (DDAVP)

- 5.2.2 VWF/FVIII複合濃縮製剤

- 5.2.3 組換えVWF単独濃縮製剤

- 5.2.4 抗線溶薬 (例: トラネキサム酸)

- 5.2.5 局所用および補助剤

- 5.3 投与経路別

- 5.3.1 静脈内

- 5.3.2 経鼻

- 5.3.3 経口

- 5.3.4 皮下

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋諸国

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ諸国

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 CSL Behring

- 6.3.2 Takeda (Shire)

- 6.3.3 Octapharma AG

- 6.3.4 Grifols SA

- 6.3.5 Sanofi SA

- 6.3.6 Pfizer Inc.

- 6.3.7 Ferring Pharmaceuticals

- 6.3.8 Bio Products Laboratory

- 6.3.9 Bayer AG

- 6.3.10 Novo Nordisk A/S

- 6.3.11 Kedrion Biopharma

- 6.3.12 LFB Group

- 6.3.13 ADMA Biologics

- 6.3.14 CSL Vifor

- 6.3.15 Aptevo Therapeutics

- 6.3.16 Kamada Ltd

- 6.3.17 Biotest AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フォン・ヴィルブランド病治療について、その定義から将来展望に至るまで、包括的にご説明いたします。

フォン・ヴィルブランド病(von Willebrand disease, VWD)は、最も一般的な遺伝性出血性疾患の一つであり、血液凝固に必要なフォン・ヴィルブランド因子(VWF)の量的または質的な異常によって引き起こされます。VWFは、血管が損傷した際に血小板を血管壁に接着させる役割と、凝固第VIII因子を安定化させる役割を担っています。この因子の異常により、出血傾向が生じ、鼻血、歯肉出血、月経過多、手術時の過剰出血などの症状が現れます。重症度はVWFの異常の程度によって大きく異なり、無症状の軽症から、生命を脅かす重度の出血に至るまで様々です。

フォン・ヴィルブランド病は、その病態に基づいて大きく三つのタイプに分類されます。タイプ1は、VWFの量が減少しているものの、その機能は正常である病型で、最も一般的であり、通常は軽症です。タイプ2は、VWFの機能に異常がある病型で、さらに2A、2B、2M、2Nのサブタイプに細分化されます。タイプ2AではVWFの多量体構造に異常があり血小板接着能が低下し、タイプ2BではVWFと血小板の結合能が亢進し血小板減少を伴うことがあります。タイプ2MではVWFの血小板結合部位に異常があるものの多量体構造は正常で、タイプ2NではVWFが第VIII因子と結合する能力が低下し、第VIII因子欠乏症に似た症状を呈します。タイプ3は、VWFがほとんど、または全く存在しない最も稀で重症な病型です。これらの病型は、それぞれ異なる治療アプローチを必要とするため、正確な診断が極めて重要となります。

フォン・ヴィルブランド病の治療は、出血の予防と管理を主な目的としています。具体的な治療法としては、まずデスモプレシン(DDAVP)が挙げられます。これは、体内のVWFと凝固第VIII因子の放出を促進する薬剤で、主にタイプ1および一部のタイプ2(2A、2M)の患者さんに有効です。しかし、重症例やタイプ3の患者さんには効果が限定的です。次に、VWF/第VIII因子複合濃縮製剤は、VWFと第VIII因子を直接補充する治療法です。デスモプレシンが無効な場合や、重症例、タイプ3の患者さん、あるいは手術時などに出血リスクが高い状況で使用されます。これらの製剤には、ヒト血漿由来のものと、遺伝子組換え技術によって製造されたものがあります。抗線溶薬であるトラネキサム酸やイプシロン-アミノカプロン酸は、線溶系を阻害し、血栓の分解を防ぐことで出血を抑える効果があります。これらは軽度の出血(鼻血、月経過多、抜歯後など)の補助療法として用いられます。また、軽度の外傷や粘膜出血には局所止血剤が使用されることもあります。月経過多の女性に対しては、経口避妊薬などのホルモン療法が選択されることもあります。近年では、血漿由来製剤のリスク(感染症、免疫反応など)を回避できる遺伝子組換えVWF製剤が登場し、特に第VIII因子レベルが正常なタイプ2Nの患者さんなど、特定の病型において重要な選択肢となっています。

フォン・ヴィルブランド病の診断と治療には、様々な関連技術が用いられています。診断技術としては、VWF抗原量、VWF活性(リストセチンコファクター活性、コラーゲン結合能など)、第VIII因子活性の測定に加え、VWF多量体解析や遺伝子検査が不可欠です。これらの検査によって、正確な病型診断が可能となり、適切な治療法の選択に繋がります。製剤技術の分野では、血漿由来VWF/第VIII因子複合濃縮製剤のウイルス不活化処理技術の進歩により、安全性が向上しました。また、遺伝子組換えVWF製剤の生産技術は、安定した供給と高い安全性を実現しています。さらに、投与頻度を減らすことを目的とした半減期延長型製剤の開発も進められています。将来的な根治療法として期待されているのが遺伝子治療です。VWF遺伝子を体内に導入し、患者さん自身の細胞でVWFを産生させる研究が進行中であり、まだ臨床試験段階ではありますが、大きな可能性を秘めています。

フォン・ヴィルブランド病治療薬の市場は、稀少疾患であるためニッチな市場ですが、最も一般的な遺伝性出血性疾患であることから、一定の患者数が存在します。これまで血漿由来製剤が主流でしたが、遺伝子組換え製剤の登場により市場構造が変化しつつあります。特に、第VIII因子を含まない遺伝子組換えVWF製剤は、特定の病型や第VIII因子レベルが正常な患者さんにとって重要な治療選択肢となっています。診断技術の進歩により、これまで未診断であった患者さんの発見が進む可能性もあり、市場の拡大に寄与するかもしれません。欧米を中心に市場が形成されており、日本でも承認薬が増加傾向にありますが、高額な治療費が課題となることも少なくありません。

フォン・ヴィルブランド病治療の将来展望は、非常に明るいものがあります。最も期待されるのは、根治療法としての遺伝子治療の確立です。VWF遺伝子を体内に導入し、持続的なVWF産生を可能にすることで、患者さんの生活の質を劇的に改善できる可能性があります。現在、安全性、有効性、長期的な効果の確立に向けた研究が活発に進められています。また、新規製剤の開発も重要な方向性です。半減期延長型VWF製剤は、投与頻度を減少させ、患者さんの負担を軽減することが期待されます。さらに、経口薬や皮下注射薬など、より簡便な投与経路の開発も進められ、患者さんのQOL向上に貢献するでしょう。遺伝子診断の普及により、患者さん個々の病型や遺伝子変異に応じた最適な治療を選択する個別化医療がさらに進展すると考えられます。診断技術の向上も不可欠であり、特に機能異常を伴うタイプ2の診断精度を高めることで、より早期かつ適切な治療介入が可能になります。患者教育の充実も重要であり、疾患への理解を深め、自己管理能力を高めるためのプログラムが、患者さんの生活の質向上に繋がります。稀少疾患であるフォン・ヴィルブランド病の治療研究においては、国際的な研究協力や情報共有が不可欠であり、今後の進展が期待されます。