血漿プロテアーゼC1インヒビター市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

血漿プロテアーゼC1インヒビター市場レポートは、医薬品タイプ(血漿由来C1インヒビターなど)、剤形(凍結乾燥粉末および液状注射剤)、投与経路(静脈内投与など)、適応症(長期予防など)、流通チャネル(病院薬局など)、地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

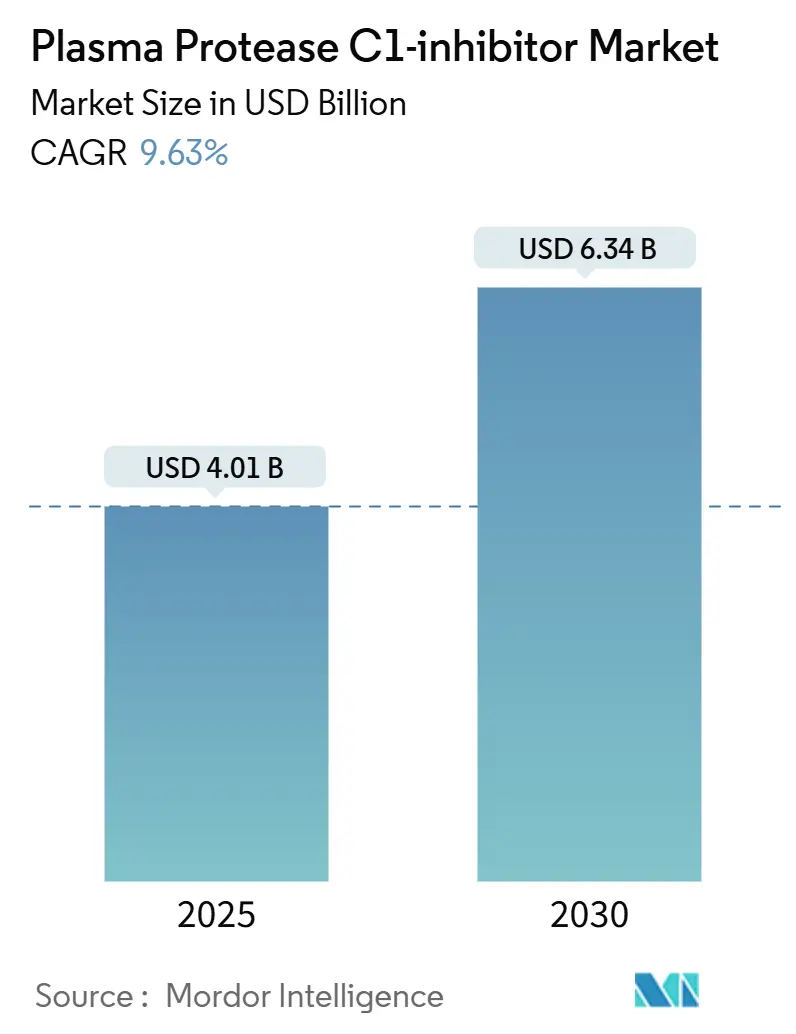

血漿プロテアーゼC1インヒビター市場は、2025年に40.1億米ドル規模に達し、2025年から2030年にかけて年平均成長率(CAGR)9.63%で成長し、2030年には63.4億米ドルに達すると予測されています。この市場の成長は、遺伝性血管性浮腫(HAE)に対する予防的ケアへの急速な移行、早期予防が緊急医療費を削減するという臨床的証拠の増加、自己管理を簡素化する経口および皮下製品の登場によって強く推進されています。北米および欧州における強力な希少疾病用医薬品インセンティブ、アジアでの血漿分画投資の継続、診断率の向上も市場に勢いを与えています。一方で、血漿供給のボトルネックや償還に関する厳格な審査といった課題にも直面しており、製造業者はサプライチェーンの多様化、組換え経路の模索、より明確な医療経済的根拠の提示を迫られています。新規参入は、厳しい規制遵守、ドナー募集のロジスティクス、生物学的製剤製造の専門知識によって制限されるため、競争強度は中程度ですが、患者中心の製剤や新しい作用機序を導入するための開発競争が加速しており、イノベーションサイクルは加速しています。

主要なレポートのポイント

* 薬剤タイプ別: 2024年には血漿由来製品が市場シェアの最大を占めると予測されています。しかし、組換え製品は、供給の安定性と安全性プロファイルの改善により、予測期間中に最も速い成長率を示すと予想されます。

* 適応症別: 遺伝性血管性浮腫(HAE)が引き続き主要な適応症であり、市場収益の大部分を占めます。後天性血管性浮腫(AAE)やその他の希少疾患における診断率の向上と治療選択肢の拡大も、市場の成長に貢献すると見込まれます。

* 投与経路別: 静脈内投与(IV)が依然として主流ですが、患者の利便性と自己管理の容易さから、皮下投与(SC)製品の採用が急速に進んでいます。経口製剤の開発も進んでおり、将来的に市場に大きな影響を与える可能性があります。

* 地域別: 北米は、確立された医療インフラ、高い診断率、有利な償還政策により、引き続き最大の市場シェアを維持すると予測されます。欧州も同様に重要な市場であり、アジア太平洋地域は、医療アクセスの改善と診断能力の向上により、最も急速に成長する地域となるでしょう。特に中国とインドでは、未診断患者層の多さと医療支出の増加が市場拡大を後押しします。

* 主要企業: この市場は、CSL Behring、Takeda Pharmaceutical Company Limited、Grifols S.A.、Pharming Group N.V.、BioCryst Pharmaceuticals, Inc.、Sanofi S.A.、Novartis AG、Shire plc (現在はTakedaの一部)、Octapharma AG、Kedrion Biopharma S.p.A.などの主要企業によって特徴付けられます。これらの企業は、新製品の開発、戦略的提携、M&Aを通じて競争力を維持しています。特に、新規作用機序を持つ薬剤や、患者の生活の質を向上させる製剤の開発に注力しています。

市場の動向と機会

予防的治療へのシフトは、患者のアウトカムを改善し、医療システム全体のコストを削減するため、市場の主要な推進力となっています。診断技術の進歩と希少疾患に対する意識向上キャンペーンも、未診断患者の特定と治療へのアクセスを促進しています。また、デジタルヘルスソリューションや遠隔医療の統合は、患者のモニタリングと治療アドヒアランスを向上させる新たな機会を提供しています。バイオシミラーの登場は、将来的に価格競争を激化させる可能性がありますが、同時に治療へのアクセスを拡大する可能性も秘めています。

このレポートは、遺伝性または後天性血管性浮腫の治療に用いられる血漿プロテアーゼC1インヒビター市場に関する詳細な分析を提供しています。本市場は、血漿由来または組換えC1エステラーゼインヒビター、および承認されたカリクレインまたはブラジキニンB2受容体拮抗薬の工場出荷時収益を対象とし、急性期治療と長期予防の両方を含みます。ただし、治験段階の遺伝子治療、薬局調合製剤、非薬物療法は本調査の範囲外です。

市場規模と成長予測によると、血漿プロテアーゼC1インヒビター市場は2025年に40.1億米ドルに達し、2030年までには年平均成長率(CAGR)9.63%で成長し、63.4億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、希少遺伝性疾患の世界的な負担の増加、オーファンドラッグ指定とインセンティブの増加、新興経済国における医療費の増加、アジア地域における血漿分画インフラの拡大、生物学的製剤送達における技術的進歩、バイオ医薬品企業間の戦略的提携およびM&A活動が挙げられます。

一方で、市場の成長を抑制する要因も存在します。高額な治療費と償還に関する課題、限られた血漿供給と採集のボトルネック、血漿由来製品に対する厳格な規制要件、疾患認知度の低さと診断の遅れなどが挙げられます。

市場ではいくつかの重要なトレンドが見られます。経口血漿カリクレイン阻害剤は、BioCryst社のORLADEYOや、今後登場するsebetralstatなどの製品に牽引され、2030年までに11.45%のCAGRで最も速い成長を遂げると予測されています。患者の嗜好は、ニードルフリーで在宅治療が可能な製品へと変化しており、従来の静脈内投与に代わり、経口錠剤やオートインジェクターなどの皮下投与製剤の売上が急速に伸びています。地域別では、アジア太平洋地域が中国の希少疾患政策の拡大、医療予算の増加、新たな地域血漿分画施設の整備による供給確保に支えられ、10.56%のCAGRで最高の成長機会を提供すると期待されています。血漿供給に関しては、米国が世界の血漿の約70%を収集している一方で、欧州の医療システムでは200万人のドナー不足が推定されており、多くの地域が供給途絶のリスクにさらされ、治療の利用可能性を制限する可能性があります。また、2025年のgaradacimab(初の第XII因子阻害剤)の承認、およびsebetralstat(初の経口オンデマンド療法)の承認は、競争を激化させ、患者中心の治療レジメンへの移行を加速させるでしょう。

市場は、薬物タイプ、剤形、投与経路、適応症、流通チャネル、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいて詳細に分析されています。

競争環境の分析では、市場集中度、市場シェア分析、および武田薬品工業、CSL Limited、Pharming Group N.V.、BioCryst Pharmaceuticals、KalVista Pharmaceuticals, Inc.、Grifols S.A.、Octapharma AGなどの主要企業のプロファイルが含まれています。これらのプロファイルには、企業概要、主要事業セグメント、財務状況、製品・サービス、最近の動向などが網羅されています。

本レポートの調査は、血液学者、希少疾患薬剤師、患者擁護団体リーダー、病院調達責任者への一次調査と、Orphanet、NIH GARD、WHO Global Health Observatoryなどの公開データ、FDAおよびEMAのライセンス情報、企業報告書、有料データベースを用いた二次調査を組み合わせて実施されました。市場規模の算出と予測は、各国の有病率から治療コホートを構築し、地域別の投与強度と平均販売価格を乗じるトップダウンアプローチと、出荷量からのボトムアップアプローチを相互検証することで行われています。

全体として、血漿プロテアーゼC1インヒビター市場は、希少疾患の負担増と技術革新に支えられ、今後も堅調な成長が期待される一方で、高コストや供給制約といった課題にも直面しています。新規治療法の承認や患者嗜好の変化が、市場の競争環境と製品開発の方向性を大きく左右するでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 希少遺伝性疾患の世界的な負担の増加

- 4.2.2 希少疾病用医薬品指定とインセンティブの増加

- 4.2.3 新興経済国における医療費の増加

- 4.2.4 アジアにおける血漿分画インフラの拡大

- 4.2.5 生物学的製剤送達における技術的進歩

- 4.2.6 バイオ医薬品企業間の戦略的提携とM&A活動

- 4.3 市場の阻害要因

- 4.3.1 高額な治療費と償還の課題

- 4.3.2 限られた血漿供給と採集のボトルネック

- 4.3.3 血漿由来製品に対する厳格な規制要件

- 4.3.4 疾患認識の低さと診断の遅れ

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 薬剤タイプ別

- 5.1.1 血漿由来C1インヒビター

- 5.1.2 遺伝子組換えC1インヒビター

- 5.1.3 カリクレイン阻害剤

- 5.1.4 ブラジキニンB2受容体拮抗薬

- 5.1.5 新規経口血漿カリクレイン阻害剤

- 5.2 剤形別

- 5.2.1 凍結乾燥粉末

- 5.2.2 注射液

- 5.3 投与経路別

- 5.3.1 静脈内

- 5.3.2 皮下

- 5.3.3 経口

- 5.4 適応症別

- 5.4.1 長期予防

- 5.4.2 オンデマンド(急性期)治療

- 5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 専門クリニック

- 5.5.3 オンライン薬局

- 5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向分析を含む)

- 6.3.1 武田薬品工業株式会社

- 6.3.2 CSL Limited (CSLベーリング)

- 6.3.3 Pharming Group N.V.

- 6.3.4 BioCryst Pharmaceuticals

- 6.3.5 KalVista Pharmaceuticals, Inc.

- 6.3.6 Grifols S.A.

- 6.3.7 Octapharma AG

- 6.3.8 ADMA Biologics, Inc.

- 6.3.9 Kamada Ltd.

- 6.3.10 Bio Products Laboratory (BPL)

- 6.3.11 LFB S.A.

- 6.3.12 Sanofi (Pharvarisとの提携)

- 6.3.13 Fresenius Kabi

- 6.3.14 Ionis Pharmaceuticals, Inc.

- 6.3.15 Orladeyo Therapeutics

- 6.3.16 CSL Seqirus (血漿事業)

- 6.3.17 Sino Biological Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血漿プロテアーゼC1インヒビターは、生体内で重要な役割を果たすセリンプロテアーゼインヒビター(セルピン)スーパーファミリーに属する糖タンパク質でございます。その正式名称は「C1エステラーゼインヒビター(C1-INH)」とも呼ばれ、主に肝臓で産生され、血中に豊富に存在しております。この分子の主要な機能は、補体経路、凝固経路、線溶経路、カリクレイン-キニン経路といった複数の生体防御システムの過剰な活性化を抑制することにあります。具体的には、補体古典経路のC1rおよびC1s、マンナン結合レクチン経路のMASP-1およびMASP-2、凝固経路の第XIa因子、そしてカリクレイン-キニン経路のカリクレインなど、様々なプロテアーゼを不活性化することで、炎症反応や血管性浮腫の発症を効果的に防いでおります。その制御機能は、生体の恒常性維持において極めて重要であると認識されております。

C1インヒビター製剤には、主に二つの種類がございます。一つは「血漿由来C1インヒビター製剤」で、これは献血されたヒト血漿から高度に精製されたものでございます。長年にわたる使用実績があり、その安全性と有効性は確立されております。例えば、ベリナートPやシナーゼといった製品がこれに該当いたします。もう一つは「遺伝子組換えC1インヒビター製剤」で、遺伝子組換え技術を用いて生産されます。ヒト血漿由来製剤と比較して、理論上ウイルス感染のリスクが低いという利点がございます。ルミゼス(conestat alfa)がその代表例でございます。さらに、現在では、投与経路の改善や作用持続時間の延長を目指した経口薬や皮下注射薬など、新たなC1インヒビター関連薬剤の研究開発も進められております。

C1インヒビター製剤の主な用途は、遺伝性血管性浮腫(HAE)の治療でございます。HAEは、C1インヒビターの欠損または機能異常によって引き起こされる希少疾患であり、顔面、四肢、腹部、喉頭などに繰り返し血管性浮腫の発作が生じます。C1インヒビター製剤は、急性発作時の迅速な症状抑制に用いられるだけでなく、定期的な投与による発作の頻度や重症度を軽減する長期予防、あるいは特定の状況下での短期予防にも使用されます。また、自己免疫疾患やリンパ増殖性疾患に伴うC1インヒビターの消費によって生じる後天性血管性浮腫(AAE)の治療にも適用されることがございます。HAE以外にも、敗血症、虚血再灌流障害、臓器移植後の拒絶反応、急性呼吸窮迫症候群(ARDS)など、炎症が病態に関与する様々な疾患への応用が研究されており、補体経路の過剰な活性化がこれらの疾患の病態に深く関与していると考えられております。

C1インヒビターの製造には高度な技術が用いられております。血漿由来製剤の製造には、大量のヒト血漿からC1インヒビターを高度に精製する「血漿分画製剤技術」が不可欠であり、ウイルス不活化・除去プロセス(加熱処理、ナノろ過など)が安全性確保のために極めて重要でございます。一方、遺伝子組換え製剤の製造には、動物細胞(例:ウサギの乳腺細胞)や植物細胞、昆虫細胞などを用いてC1インヒビターを生産する「遺伝子組換え技術」が用いられます。この際、品質管理や糖鎖修飾の最適化が重要な課題となります。診断技術としては、血中のC1インヒビタータンパク質量を測定する免疫学的測定法(ELISAなど)や、C1インヒビターが補体経路を抑制する能力を評価する機能的アッセイが用いられます。特にHAEの診断においては、量だけでなく活性の評価が不可欠でございます。また、C4やC3などの補体成分の低下は、C1インヒビター欠損・機能異常の重要な指標となり、HAEの原因となるSERPING1遺伝子の変異解析も行われます。

C1インヒビター製剤の市場背景について申し上げますと、遺伝性血管性浮腫(HAE)は希少疾患であるため、市場規模は限定的ではございますが、高価な薬剤であることから一定の市場が存在しております。主要な企業としては、CSL Behring、Takeda Pharmaceutical Company Limited、Pharming Group N.V.などが挙げられます。この市場における課題としては、まずHAEの診断が難しく、発症から診断までに時間がかかるケースが多く、適切な治療開始が遅れることがございます。また、C1インヒビター製剤は非常に高価であり、医療経済的な負担が大きいことも課題の一つでございます。さらに、現在の主な投与経路は静脈内投与であるため、患者様の負担軽減のため、皮下投与製剤や経口薬の開発が強く求められております。血漿由来製剤においては、献血に依存するため、供給の安定性も常に課題として認識されております。

将来展望といたしましては、C1インヒビター製剤のさらなる進化が期待されております。作用持続時間を延長した製剤や、より少ない頻度で投与できる製剤の開発が進められており、患者様の利便性向上が図られます。また、HAE治療においては、C1インヒビターとは異なる作用機序を持つ新規薬剤の開発も活発でございます。例えば、カリクレイン阻害薬(ラナデルマブ、ベロトラルスタットなど)や補体C5阻害薬などが開発されており、これらはC1インヒビター製剤と併用または代替として使用される可能性がございます。経口薬や皮下注射薬の開発も、患者様のQOL向上に大きく貢献すると考えられます。HAE以外の適用疾患の拡大も重要な研究テーマであり、炎症性疾患、自己免疫疾患、虚血再灌流障害など、補体経路の関与が示唆される疾患への応用研究が継続されております。特に、急性期の重症炎症性疾患におけるC1インヒビターの役割解明と治療への応用が期待されております。診断技術の面では、より迅速かつ正確なHAE診断のためのバイオマーカーや診断ツールの開発が進められ、将来的には患者様の病態や遺伝子情報に基づいた最適な治療法を選択する個別化医療の推進が期待されております。