ナローバンドIoT市場 規模・シェア分析 – 成長動向と将来予測 (2025年~2030年)

ナローバンドIoT市場レポートは、コンポーネント(ネットワーク、モジュール)、展開(スタンドアロン、インバンド、ガードバンド)、デバイスタイプ(ウェアラブル、トラッカー、スマートメーター、スマート照明、警報器および検知器、その他)、用途(スマートシティ、運輸・物流、エネルギー・公益事業、小売など)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Narrowband IoT (NB-IoT) 市場概要:2030年までの市場規模、シェア、トレンド、業界レポート

# 市場概況

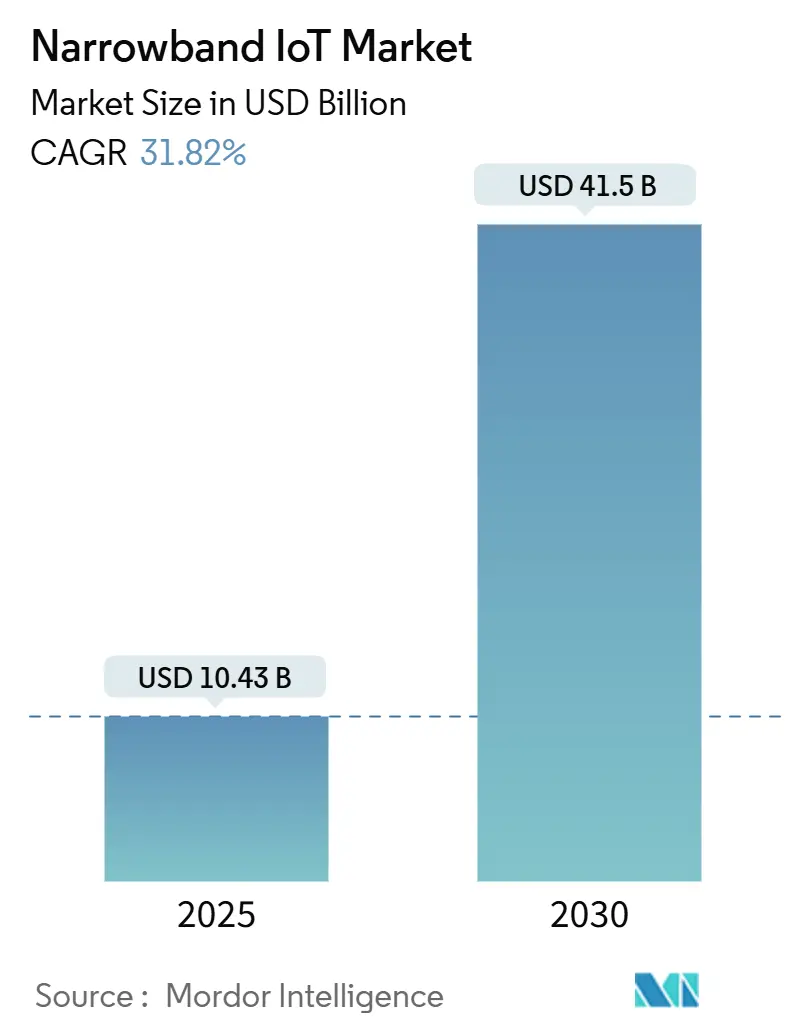

Narrowband IoT(NB-IoT)市場は、2025年には104.3億米ドルと推定され、2030年には415億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は31.82%と非常に高い成長が見込まれています。この成長は、超低消費電力デバイスへの需要の高まり、政府主導のスマートインフラ導入、そして地上ネットワークの範囲を超えるカバレッジを可能にする衛星リンクの戦略的活用が複合的に作用していることを反映しています。

通信事業者は、ガードバンドスペクトルの効率化と、長期的な投資を保護しつつサービスポートフォリオを拡大する5G NR-RedCapへの移行パスを優先しています。主要なインフラベンダー間の技術的な断片化は依然として課題ですが、モジュール価格の下落と10年近くに及ぶバッテリー寿命が、公益事業、物流、農業といった分野での大量導入を可能にしています。NB-IoT市場は、モジュールの平均販売価格(ASP)が3.00米ドルを下回ることで、ネットワーク中心の展開からデバイス主導の規模拡大へと移行しつつあります。

アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

# 主要な市場動向と洞察

成長要因

1. 超低消費電力によるバッテリー寿命の延長:

eDRX、PSM、Early Data Transmissionといった技術を活用することで、デバイスは単一バッテリーで最大10年間動作可能です。これにより、エネルギー消費と遅延が大幅に削減されます。フィールドテストでは、Pre-Configured Uplink Resourcesがエネルギー使用量を2.5倍削減し、バッテリー寿命を1.6倍延長することが示されています。バッテリー交換コストがハードウェアコストを上回ることが多いため、この電力プロファイルは公益事業の経済性を大きく変革します。1セルあたり50,000台のデバイスをサポートできる拡張性も、遠隔検針におけるNB-IoTの採用を後押ししています。

2. NB-IoTモジュールASPの3米ドル以下への下落による大量導入の促進:

製造規模の拡大と統合型チップセットにより、モジュールの平均価格が3.00米ドルを下回り、環境センシングや資産追跡といったコストに敏感な分野での導入が可能になりました。月額0.50米ドルまで低下したサブスクリプション料金も、NB-IoTの市場提案を非ライセンスLPWAN代替品と同等にしています。ワールドモードモデムはグローバルバンドをサポートし、OEMが一度認証すれば世界中で出荷できるため、新興地域でのデバイス量産を加速させています。

3. スマートメータリングのための政府主導のLPWAN展開:

EUのエネルギー効率規制やオーストラリアの3,000万米ドルの「On-Farm Connectivity Program」は、水道・電気メータリングにおけるNB-IoT展開への安定した需要を保証しています。NB-IoTはGSMと比較して20dBのカバレッジゲインを持つため、地下室のメーターでもリピーターなしで確実に通信できます。義務化された導入期限はサプライヤーに量産の見通しを与え、複数年にわたる展開期間を通じてNB-IoT市場を支えています。

4. スマート農業と地方のデジタル化に対する政府のインセンティブ:

オーストラリアの4,800万米ドルの「Farms of the Future」やビクトリア州の1,000万米ドルの「On-Farm IoT Trial」は、土壌、水、家畜の監視用センサーに補助金を提供しています。ヨーロッパの5GAGRIHUBも精密農業のパイロットプロジェクトに資金を提供しています。深いカバレッジと10年間のバッテリー寿命は、電力やバックホールが不足している遠隔地の牧草地に適しており、NB-IoT市場の農村経済への浸透を拡大しています。

5. 遠隔資産向け衛星増強型NB-IoT:

衛星と連携したNB-IoTは、海上、鉱業、遠隔農業など、地上ネットワークが届かない場所にある資産の監視を可能にし、グローバルなカバレッジを提供します。

6. 5G NR-RedCapロードマップの継続性:

5G NR-RedCapへの移行パスは、NB-IoTの長期的な投資保護とサービスポートフォリオの拡大を可能にし、将来性のあるソリューションとして位置付けられています。

阻害要因

1. LTE-Mおよび非ライセンスLPWAN(LoRa、Sigfox)との競合:

AT&TがNB-IoTのサービスを終了し、LTE-Mに移行したことは、移動する資産をサービスする際に、より高いデータレートと優れたモビリティを通信事業者が好むことを示しています。LoRaが2030年までに13億接続を予測していることは、完全な制御を必要とする企業にとってプライベートネットワークの魅力が強いことを強調しています。この二重の競争は、NB-IoT市場の焦点を、スループットの改善がなければ、固定された深いカバレッジのユースケースに限定する可能性があります。

2. 限られたダウンリンクスループットによるOTAアップデートの妨げ:

NB-IoTの250kbpsという上限は、産業用デバイスのセキュリティパッチ配信に負担をかけ、リスク露出を長引かせる段階的なアップデートウィンドウを強制します。高密度ネットワークは衝突を悪化させ、競合するLPWANは転送時間を短縮するブロードキャストアップデートモードを提供しています。通信事業者は帯域幅を最適化するためにCoAP/UDPを試していますが、構造的な上限は、頻繁なファームウェア更新を必要とするスマートシティセグメントでの採用を妨げています。

3. スペクトルの断片化によるグローバルローミングの複雑化:

地域によって異なるスペクトル割り当ては、グローバルローミングを複雑にし、多国籍展開における課題となっています。

4. 未確立の収益分配モデル:

NB-IoTエコシステムにおける収益分配モデルがまだ確立されていないため、一部の市場参加者にとって投資の不確実性が生じています。

# セグメント分析

コンポーネント別:ネットワークインフラが現在の収益を牽引

2024年の収益の63.0%はネットワークインフラが占めており、これは通信事業者が大規模なデバイス密度をサポートするためにコアネットワークと無線設備をアップグレードしたことを反映しています。この支出は、カバレッジと容量の構築がデバイスの量産を上回るNB-IoT市場の初期段階を示しています。しかし、モジュールは2030年までに年間33.1%の複合成長率で成長すると予測されており、ASPの下落により価値がOEMへとシフトしています。統合型SoCは部品コストを削減し、認証を簡素化することで、3.00米ドル以下の価格帯を実現し、大量展開を促進しています。クラウドパートナーシップによる消費ベースの5Gコアサービスは、通信事業者が設備投資を延期することを可能にし、予測期間中の支出構成をモジュールとバックエンド分析へと変化させています。

成熟したサプライチェーンは、チップセットのリファレンスデザインとターンキーアンテナパッケージを提供し、新規参入の障壁を低くしています。NB-IoT業界は、容量拡大からアプリケーション実現へと軸足を移しており、収益がインフラからデバイスおよびデータサービスへと徐々に移行していることを示しています。

展開別:スタンドアロンが優勢もガードバンドが加速

2024年にはスタンドアロン展開が収益の47.2%を占めました。これは、公益事業者や産業ユーザーが専用スペクトルでの予測可能なパフォーマンスを好むためです。中国の全国的なスマートメーターキャンペーンがこの傾向を強め、NB-IoT市場の初期成長を独立したキャリアに固定しました。ガードバンド戦略は、通信事業者が未使用のLTEバッファを再利用することで、年間35.02%のCAGRで加速しており、スペクトル効率を優先する欧州の政策と一致しています。インバンドオプションは、ガードバンドが不足している場合に中間的なソリューションとして機能し、カバレッジとレガシー通信との共存のバランスを取っています。

通信事業者は、スペクトル価値を予想されるデバイス密度と比較してモデル化するようになり、中規模市場でのガードバンド採用を推進しています。逆に、ミッションクリティカルなアプリケーションは、分離の利点からスタンドアロン設計を維持しています。この二重性は今後も続き、パフォーマンスと資産利用の両方を最大化する地域固有の展開ミックスを形成するでしょう。

デバイスタイプ別:スマートメーターが支配的もトラッカーが急増

2024年にはスマートメーターがNB-IoT市場シェアの26.4%を占めました。これは、規制上の期限が全国的な展開を義務付けたためです。深い屋内浸透と10年間のバッテリー寿命は、高周波5Gでは実用的でない地下室への設置に対応しています。しかし、トラッカーは年間32.98%のCAGRで成長すると予測されています。これは、衛星増強型モジュールがグローバル物流、野生生物監視、遠隔資産の可視化を可能にするためです。ウェアラブルは、健康モニターの寿命を延ばすためにNB-IoTを採用し、アラームは緊急時に信頼性の高いアップリンクを活用しています。

デバイスメーカーは、マルチモードおよびピン互換のフットプリントを追加しており、顧客はサービス利用可能性の進化に応じてNB-IoT、RedCap、LTE-Mを切り替えることができます。この柔軟性は、技術ロックインの懸念を軽減し、NB-IoT市場の対象となるベースを固定メーター以外にも広げています。

アプリケーション別:エネルギー・公益事業がリードし、農業が加速

2024年の収益の28.7%はエネルギー・公益事業が占め、高度な検針インフラとグリッド近代化の目標に牽引されています。地下の設備へのカバレッジはNB-IoTの強みであり、長いライフサイクルは公益事業の計画期間と一致しています。農業・畜産センサーは、遠隔地の土壌・家畜監視に対する補助金プログラムが設備投資を相殺するため、2030年までに年間33.24%で増加すると予測されています。スマートシティの照明、駐車場、環境ネットワークも、地方自治体の気候変動対策と安全イニシアチブに支えられ、着実に拡大しています。

輸送事業者は、セルラーカバレッジ外のコンテナテレメトリーにハイブリッド地上・衛星NB-IoTを採用し、貨物損失を削減し、通関手続きを効率化しています。産業工場では、振動・温度センサーを使用して早期に故障を検出し、ダウンタイムを削減しています。小売の自動販売機は、低コストのモジュールを統合して在庫を自動的に調整しており、NB-IoT市場の多様な垂直分野での汎用性を示しています。

# 地域分析

アジア太平洋地域

2024年にはアジア太平洋地域が収益の52.3%を占めました。これは、China Mobileが8億9,000万の管理接続数を持ち、2023年までに90%の5G普及率を達成したことに起因します。産業政策と大規模な公共部門の入札は、サプライヤーの規模拡大を促進する予測可能な需要パイプラインを生み出しています。インドと日本は現在、全国的なスマートメータープロジェクトを試験的に実施しており、この地域における二次的な成長エンジンとして位置付けられています。スタンドアロン展開が成熟するにつれて、通信事業者は新たなスペクトルオークションなしで急増するデバイス数に対応するため、ガードバンド最適化へと軸足を移しています。

北米

北米は、AT&TのNB-IoT撤退後、戦略的な再編に直面していますが、T-MobileとVerizonは全国的なフットプリントをサポートし続けており、競争環境は混在しています。水道・ガスメーターのアップグレードに対する政府のインフラ補助金は、統合リスクを部分的に相殺しています。RedCapの試験導入は、中期的に通信事業者のコミットメントを安定させる可能性のある将来性のある物語を提供しています。

ヨーロッパ

ヨーロッパは、エネルギー効率と環境監視に関する規制上の義務に支えられ、着実な成長を維持しています。通信事業者は、スペクトルが断片化しているにもかかわらず、NB-IoTを国境を越えたローミング協定に統合しており、ガードバンド展開は希少なサブ1GHz資産を最大限に活用しています。Vodafoneの絶滅危惧種追跡のような保全における官民プロジェクトは、採用を維持する社会的影響のあるユースケースを示しています。

# 競争環境

EricssonとHuawei間のベンダー非互換性は、複数のソフトウェアバリアントを生み出し、多国籍展開を複雑にし、統合コストを上昇させました。この技術的な分裂は、シンプルさとローミングの継続性が重視されるLoRaとLTE-Mに機会を与えています。中国のインフラ市場は主に国内向けであり、Huawei、ZTE、China Mobileが仕様を決定する一方、欧米の通信事業者はロックインを回避するためにサプライヤーを多様化しています。

現在の戦略はハイブリッド接続性を重視しています。Quectel-SkyloやOQ Technology-Transatelの提携は、シームレスなNTN(非地上ネットワーク)フォールバックを提供し、砂漠、海洋、極地ルートでのサービス継続性を保証しています。モジュールベンダーは、現在のNB-IoT認証を維持しつつ、将来のアップグレードパスを提供するピン互換のRedCap設計を発表しています。通信事業者は、小規模な公益事業者や地方自治体向けのエントリーコストを削減する消費ベースの5Gコアサービスをテストしており、NB-IoT市場を二次的なサービスプロバイダーにも民主化しています。

価格競争はシリコン層で激化しています。MediaTekのワールドモードモデムは既存企業を凌駕し、Qualcommの産業グレードIQシリーズは極限環境でのユースケースをターゲットにしています。チップセットのロードマップには、オンデバイスでの異常検出を可能にするAI推論エンジンが含まれており、アップリンクトラフィックを削減し、スループットの制約を相殺しています。これらの複合的な効果により、イノベーションサイクルとマルチモードの柔軟性が純粋な規模を上回る、中程度の集中度の市場が形成されています。

主要企業

* Huawei Technologies Co., Ltd

* Ericsson Corporation

* Qualcomm Technologies

* AT&T Inc.

* Verizon Communications Inc.

最近の業界動向

* 2025年3月: Qualcommは、効率的なIoT接続のための統合AIプロセッサを搭載したX85 5Gモデム-RFを発表しました。

* 2025年2月: MediaTekは、IoTデバイス向けの衛星サポート機能を備えたM90 5G-Advancedモデムを発表しました。

* 2024年12月: QuectelとSkyloは、衛星増強型NB-IoT向けの初のNTNモジュールを発表しました。

* 2024年11月: AT&Tは、2025年第1四半期までにNB-IoTネットワークを終了し、LTE-Mに移行することを発表しました。

本レポートは、グローバルなナローバンドIoT(NB-IoT)市場に関する詳細な分析を提供しています。NB-IoTは、新しいIoTデバイスやアプリケーションを可能にする標準ベースの低電力広域(LPWA)技術であり、ユーザーデバイスの消費電力、システム容量、スペクトル効率を劇的に改善し、特に深いカバレッジにおいて10年以上のバッテリー寿命をサポートすることが可能です。

市場概要と予測

NB-IoT市場は急速な成長を遂げており、2025年には104.3億米ドルの市場規模に達し、2030年までには415.0億米ドルに拡大すると予測されています。地域別では、アジア太平洋地域が市場を牽引しており、特に中国における大規模な展開と政府の支援的な産業政策により、52.3%の収益シェアを占めています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 超低消費電力: バッテリー寿命を大幅に延長し、メンテナンスコストを削減します。

* モジュールASPの下落: NB-IoTモジュールの平均販売価格(ASP)が3米ドルを下回ることで、農業、追跡、スマートシティなどの大量導入アプリケーションでの採用が促進されています。

* 政府主導の展開: スマートメーター向けのLPWAN展開義務化や、スマート農業および地方のデジタル化に対する政府のインセンティブが市場拡大を後押ししています。

* 衛星拡張NB-IoT: 陸上ネットワークが利用できない海上、鉱業、遠隔農業地域などでの接続ギャップを埋めるために、衛星拡張NB-IoTが活用されています。

* 5G NR-RedCapロードマップ: NB-IoTのスペクトルとインフラを再利用するアップグレードパスを提供することで、長期的な技術継続性を保証し、投資家の安心感を高めています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

* 競合の激化: LTE-Mや非ライセンスLPWAN(LoRa、Sigfox)との競争が激しいです。

* 限定的なダウンリンクスループット: OTA(Over-The-Air)ファームウェア更新の妨げとなる可能性があります。

* スペクトル割り当ての断片化: グローバルローミングを複雑化させる要因となっています。

* 未確立の収益分配モデル: エコシステムの収益化を遅らせる可能性があります。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* コンポーネント別: ネットワーク(コアネットワーク、無線アクセスネットワーク)、モジュール(ベースバンドチップセット、統合SoC)。

* 展開別: スタンドアロン、インバンド、ガードバンド。特にガードバンド展開は、未使用のLTEバッファ周波数を再利用することで、年平均成長率35.02%で最も急速に拡大すると予測されています。

* デバイスタイプ別: ウェアラブル(ヘルスケア、コンシューマー)、トラッカー(ロジスティクス)、スマートメーター(電力、ガス、水道)、スマート照明、アラーム・検出器(煙、侵入)。

* アプリケーション別: スマートシティ、輸送・ロジスティクス、エネルギー・公益事業、小売・自動販売、農業・畜産、産業オートメーション。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域における市場動向を詳細に分析しています。

競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析が含まれています。Huawei Technologies Co., Ltd、Ericsson、Nokia Corporation、Qualcomm Technologies、MediaTek Inc.、Intel Corporation、Sony Semiconductor (Altair Chipset)などの主要なチップセットベンダー、モジュールベンダー、通信事業者、ソリューションプロバイダーがプロファイルされています。

市場機会と将来展望

レポートでは、ホワイトスペースと未充足ニーズの評価を通じて、新たな市場機会を特定しています。特に、衛星拡張NB-IoTは、海上、鉱業、遠隔農業地域など、地上ネットワークが利用できない場所での接続ギャップを埋める重要なソリューションとして期待されています。5G NR-RedCapへのアップグレードパスは、NB-IoTの長期的な技術的関連性を保証し、将来の成長を支えるでしょう。

このレポートは、NB-IoT市場の全体像を理解し、戦略的な意思決定を行うための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 超低消費電力によるバッテリー寿命の延長

- 4.2.2 NB-IoTモジュールASPが3米ドルを下回り、普及を促進

- 4.2.3 スマートメータリング向けLPWAN展開の政府義務化

- 4.2.4 スマート農業と地方のデジタル化に対する政府のインセンティブ

- 4.2.5 遠隔資産接続のための衛星拡張NB-IoT

- 4.2.6 長期的な技術継続性を保証する5G NR-RedCapロードマップ

- 4.3 市場抑制要因

- 4.3.1 LTE-Mおよび非ライセンスLPWAN(LoRa、Sigfox)との競合

- 4.3.2 ダウンリンクスループットの制限によるOTAファームウェア更新の妨げ

- 4.3.3 スペクトル割り当ての断片化によるグローバルローミングの複雑化

- 4.3.4 未確立の収益分配モデルによるエコシステム収益化の遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 COVID-19の影響評価

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ネットワーク

- 5.1.1.1 コアネットワーク

- 5.1.1.2 無線アクセスネットワーク (RAN)

- 5.1.2 モジュール

- 5.1.2.1 ベースバンドチップセット

- 5.1.2.2 統合型SoC

- 5.2 展開別

- 5.2.1 スタンドアロン

- 5.2.2 インバンド

- 5.2.3 ガードバンド

- 5.3 デバイスタイプ別

- 5.3.1 ウェアラブル

- 5.3.1.1 ヘルスケアウェアラブル

- 5.3.1.2 コンシューマーウェアラブル

- 5.3.2 トラッカー

- 5.3.2.1 物流トラッカー

- 5.3.3 スマートメーター

- 5.3.3.1 電力メーター

- 5.3.3.2 ガス・水道メーター

- 5.3.4 スマートライティング

- 5.3.5 アラームおよび検出器

- 5.3.5.1 煙感知器

- 5.3.5.2 侵入アラーム

- 5.4 アプリケーション別

- 5.4.1 スマートシティ

- 5.4.2 輸送およびロジスティクス

- 5.4.3 エネルギーおよび公益事業

- 5.4.4 小売および自動販売

- 5.4.5 農業および畜産

- 5.4.6 産業オートメーション

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ファーウェイ・テクノロジーズ株式会社

- 6.4.2 エリクソン

- 6.4.3 ノキア・コーポレーション

- 6.4.4 クアルコム・テクノロジーズ

- 6.4.5 メディアテック株式会社

- 6.4.6 インテル・コーポレーション

- 6.4.7 ソニーセミコンダクタ(アルタイルチップセット)

- 6.4.8 シエラ・ワイヤレス

- 6.4.9 テリット IoT プラットフォーム

- 6.4.10 クエクテル・ワイヤレス・ソリューションズ

- 6.4.11 ユーブロックスAG

- 6.4.12 ファイボコム・ワイヤレス

- 6.4.13 中国移動

- 6.4.14 中国電信

- 6.4.15 ボーダフォン・グループ Plc

- 6.4.16 ドイツテレコムAG

- 6.4.17 AT&T Inc.

- 6.4.18 ベライゾン・コミュニケーションズ Inc.

- 6.4.19 テレフォニカ S.A.

- 6.4.20 オレンジ S.A.

- 6.4.21 T-モバイル US, Inc.

- 6.4.22 トゥイリオ Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ナローバンドIoTとは、低消費電力、広範囲なカバレッジ、多数のデバイス接続、そして低コストを実現するために設計された、IoT(モノのインターネット)向けの無線通信技術の総称です。特に、3GPP(Third Generation Partnership Project)によって標準化されたセルラーLPWA(Low Power Wide Area)技術の一つである「NB-IoT(Narrowband-IoT)」を指すことが多く、既存の携帯電話ネットワークインフラを有効活用できる点が大きな特徴となっています。この技術は、従来の携帯電話通信(3Gや4G)ではオーバースペックであったり、消費電力やコストの面で課題があったIoTデバイスの通信ニーズに応えるために開発されました。

主要な技術とその特徴について詳しく見ていきましょう。ナローバンドIoTの文脈で最も中心となるのはNB-IoTですが、関連する技術としてLTE-M(LTE-Cat.M1)や、非セルラー系のLPWA技術も存在します。

NB-IoTは、非常に狭い帯域幅(約180kHz)を利用して、低速ながらも安定したデータ通信を可能にします。その最大の利点は、極めて低い消費電力であり、一度バッテリーを搭載すれば数年から10年以上の長期運用が期待できます。また、電波の到達距離が長く、地下や建物の奥まった場所など、電波が届きにくい環境でも通信が可能な高い浸透性(カバレッジ)を持っています。これにより、これまで通信が困難であった場所にあるセンサーやデバイスもネットワークに接続できるようになります。データレートは数十kbps程度と低いですが、少量データを定期的に送信する用途には十分です。

一方、LTE-M(LTE-Cat.M1)は、NB-IoTよりも広い帯域幅(約1.4MHz)を使用し、より高速なデータ通信(最大1Mbps程度)と、音声通話、移動体通信への対応が可能です。消費電力はNB-IoTよりは高くなりますが、従来の3G/4Gと比較すれば大幅に低く抑えられています。そのため、ファームウェアのアップデートや、移動しながらのデータ送信が必要な用途に適しています。これらNB-IoTとLTE-Mは、既存のLTEネットワーク上で動作するため、通信事業者は比較的容易にサービスを展開できるというメリットがあります。

さらに、ナローバンドIoTの広範な概念には、セルラー系ではないLPWA技術も含まれることがあります。例えば、LoRaWANやSigfoxといった技術は、免許不要帯域を利用し、それぞれ異なる特性を持っています。LoRaWANは、プライベートネットワークの構築も可能で、柔軟な運用が特徴です。Sigfoxは、超狭帯域を利用することで、さらに低コスト・低消費電力を実現し、非常にシンプルなデータ送信に特化しています。これらの技術は、それぞれ通信速度、消費電力、通信距離、コスト、ネットワーク構築の自由度といった点で異なり、IoTデバイスの具体的な要件に応じて最適なものが選択されます。

ナローバンドIoTの主な用途は多岐にわたります。

まず、スマートメーターは代表的な活用例です。電力、ガス、水道などのメーターにNB-IoTモジュールを搭載することで、検針員が現地に赴くことなく、自動で検針データを収集し、遠隔で管理することが可能になります。これにより、検針業務の効率化とコスト削減が実現します。

次に、資産追跡や物流管理も重要な用途です。コンテナ、パレット、工具、建設機械などの位置情報をリアルタイムで把握することで、盗難防止、紛失防止、在庫管理の最適化に貢献します。特に、電源供給が難しい場所にある資産の追跡には、長期バッテリー駆動が可能なNB-IoTが非常に有効です。

スマート農業分野では、土壌センサーや環境センサーを農地に設置し、温度、湿度、日照量、土壌水分量などのデータを収集することで、作物の生育状況を最適化したり、水や肥料の無駄を削減したりすることが可能になります。家畜の健康管理や位置追跡にも利用されています。

スマートシティの実現においても、ナローバンドIoTは不可欠な技術です。例えば、街灯の遠隔制御、ゴミ箱の満杯検知、駐車場の空き状況管理、河川の水位監視、PM2.5などの環境モニタリングといった様々なアプリケーションに活用され、都市機能の効率化と住民サービスの向上に貢献します。

産業IoT(IIoT)の分野では、工場内の設備監視、予知保全、在庫管理などに利用され、生産性の向上やダウンタイムの削減に寄与します。また、ウェアラブルデバイスやヘルスケア分野では、低頻度で少量のバイタルデータを送信する用途にも適しています。これらの用途に共通するのは、少量データを定期的または不定期に送信し、長期間のバッテリー駆動が求められるという点です。

ナローバンドIoTが注目される市場背景には、IoTデバイスの爆発的な増加があります。従来のセルラー通信技術は、高速・大容量通信を前提としており、多くのIoTデバイスが求める「低消費電力」「広範囲カバレッジ」「低コスト」「多数接続」といった要件を満たすことが困難でした。特に、バッテリー交換が困難な遠隔地や、電源供給が難しい場所でのIoTデバイスの利用ニーズが高まる中で、これらの課題を解決する技術が強く求められていました。ナローバンドIoTは、これらの市場ニーズに合致し、通信事業者が既存のインフラを有効活用できるというメリットも相まって、急速に普及が進んでいます。各国政府によるスマートシティ推進や環境規制の強化も、ナローバンドIoTの導入を後押しする要因となっています。

将来展望として、ナローバンドIoTは5Gの進化と密接に連携しながら、さらなる発展を遂げると考えられています。5G-NR(New Radio)の標準化では、mMTC(massive Machine Type Communications)という機能が定義されており、これはNB-IoTやLTE-Mの技術をさらに進化・統合するものです。これにより、より多くのデバイスが、より効率的かつ安全にネットワークに接続できるようになります。

また、ナローバンドIoTは、新たなセンサー技術やAI(人工知能)との組み合わせにより、より多様なアプリケーションへの展開が期待されます。例えば、収集された膨大なデータをAIで分析することで、予測分析や自動化の精度が向上し、これまで不可能だった新しいサービスや価値が生まれるでしょう。

グローバル展開も加速すると見られています。標準化された技術であるため、国境を越えたサービス展開が容易になり、サプライチェーン全体の効率化や、国際的な環境モニタリングなど、大規模なIoTソリューションの実現に貢献します。

一方で、IoTデバイスの増加に伴い、セキュリティ対策の重要性も増しています。将来的に、ナローバンドIoTデバイスのセキュリティ機能はさらに強化され、安全なデータ通信が確保されることが求められます。

さらに、エッジコンピューティングとの連携も進むでしょう。デバイス側である程度のデータ処理を行うことで、ネットワーク負荷の軽減とリアルタイム性の向上が図られ、より迅速な意思決定や制御が可能になります。

最終的に、ナローバンドIoTは、エネルギー管理の最適化、資源の効率的な利用、災害監視など、持続可能な社会の実現(SDGsへの貢献)においても、その役割を拡大していくことが期待されています。