膠芽腫治療市場:市場規模・シェア分析、成長トレンドおよび予測 (2026-2031年)

膠芽腫治療市場レポートは、治療法(化学療法、放射線療法など)、患者タイプ(新規診断膠芽腫、再発膠芽腫)、エンドユーザー(病院・診療所など)、年齢層(成人、小児、高齢者)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

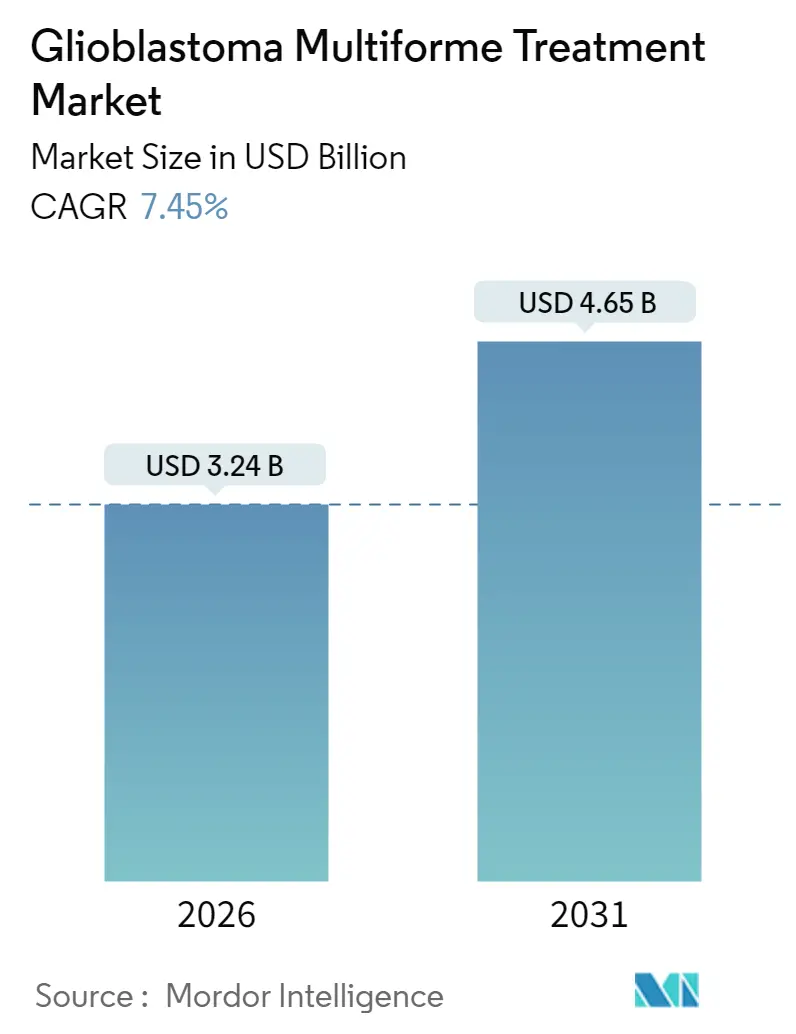

多形膠芽腫治療市場は、2020年から2031年を調査期間としています。2026年には32.4億米ドルと推定され、2031年には46.5億米ドルに成長し、2026年から2031年の予測期間において年平均成長率(CAGR)7.45%で拡大すると予測されています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。主要な市場プレイヤーには、Arbor Pharmaceuticals, LLC、F. Hoffmann-La Roche Ltd、Merck & Co. Inc.、Sun Pharmaceutical Industries Ltd.、Teva Pharmaceutical Industries Ltd.などが挙げられます。

市場分析

多形膠芽腫治療市場は、生存期間を延長する治療法への需要の高まり、腫瘍治療電場(TTFields)デバイスの急速な採用、承認を加速させるオーファンドラッグのインセンティブ、そして血液脳関門(BBB)を通過するプラットフォームへの安定したベンチャー資金によって成長しています。IDH変異型グレード2グリオーマに対するボラシデニブの米国FDA承認は、多角的開発戦略への信頼を再燃させました。単剤療法では限定的な効果しか得られないため、医師は併用療法へと移行しており、TTFieldsと免疫チェックポイント阻害剤を組み合わせた臨床試験が進行中です。

主要な市場動プレイヤーは、これらの進展に対応し、研究開発への投資を強化するとともに、戦略的提携やM&Aを通じてパイプラインを拡充することで、競争優位性を確立しようとしています。特に、個別化医療や遺伝子治療、細胞治療といった先端技術の導入が期待されており、これらの分野での技術革新が市場の成長をさらに加速させるでしょう。しかし、高額な治療費や複雑な規制要件、そして治療抵抗性の問題は、市場の拡大における主要な課題として残っています。

本レポートは、悪性脳腫瘍の中で最も一般的なタイプである多形膠芽腫(Glioblastoma Multiforme, GBM)の治療市場に関する詳細な分析を提供しています。GBMは脳内の癌細胞の異常な増殖によって発生する疾患です。

市場は2026年に32.4億米ドルと評価され、2031年までに46.5億米ドルに達すると予測されており、堅調な成長が見込まれています。

本市場は、治療法(化学療法、放射線療法、腫瘍治療電場(TTFields)、その他)、患者タイプ(新規診断GBM、再発GBM)、エンドユーザー(病院・クリニック、外来手術センター、その他)、年齢層(成人、小児、高齢者)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細に分析されています。特に、腫瘍治療電場(TTFields)療法は、2031年まで年平均成長率8.62%で最も急速に成長する治療法として注目されています。

市場の成長を牽引する主な要因としては、高悪性度神経膠腫の発生率の増加、GBM症例の年齢に伴う増加、R&Dパイプラインの拡大とオーファンドラッグに対するインセンティブ、腫瘍治療電場(TTFields)デバイスの採用拡大、AIを活用した放射線ゲノミクスによる早期発見の改善、そして血液脳関門(BBB)透過性ナノキャリアへのベンチャー資金の急増が挙げられます。特に、BBB透過技術への投資は、既存薬の有効性を制限するBBBの問題を解決することで、臨床的・商業的に大きな利益をもたらすため、Eli Lilly社とRadionetics社の1.4億米ドルの提携のような動きが見られます。

一方、市場の成長を阻害する要因としては、新規デバイスに対する厳格な償還障壁、高額な治療費負担と低中所得国における費用対効果の限界、テモゾロミド耐性とMGMTの不均一性、そしてTTFields療法の実際の遵守率の低さが挙げられます。償還機関は、新規デバイスに対して成果に基づくエビデンスをますます要求しており、承認に最大2年かかる場合があるため、デバイス企業は広範な市販後調査に資金を供給する必要があります。

地域別では、北米が最大の市場を占めています。これは、新規デバイスに対する広範な償還適用範囲、確立された臨床試験ネットワーク、および製品発売を加速させる明確なオーファンドラッグインセンティブに支えられています。

患者タイプ別では、再発性GBMに対する治療法が最も多くのイノベーションを引き付けています。これは、現在の治療選択肢が限られた効果しか提供せず、新規診断された疾患よりも規制経路が短い可能性があるためです。

競争環境については、市場集中度、市場シェア分析、およびArbor Pharmaceuticals LLC、Bristol-Myers Squibb Co.、Eli Lilly and Co.、F. Hoffmann-La Roche Ltd、Merck & Co. Inc.、Novocure Ltdなどを含む主要企業のプロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

本レポートはまた、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価についても言及しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高悪性度神経膠腫の発生率の増加

- 4.2.2 年齢に関連するGBM症例の増加

- 4.2.3 拡大する研究開発パイプラインと希少疾病用医薬品のインセンティブ

- 4.2.4 腫瘍治療電場(TTFields)デバイスの採用拡大

- 4.2.5 AIを活用した放射線ゲノミクスによる早期発見の改善

- 4.2.6 血液脳関門通過型ナノキャリアへのベンチャー資金の急増

-

4.3 市場の阻害要因

- 4.3.1 新規デバイスに対する厳格な償還の障壁

- 4.3.2 高い治療費負担とLMICにおける限られた費用対効果

- 4.3.3 テモゾロミド耐性とMGMTの不均一性

- 4.3.4 TTFields療法における実世界での遵守率の低さ

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 治療法別

- 5.1.1 化学療法

- 5.1.2 放射線療法

- 5.1.3 腫瘍治療電場

- 5.1.4 その他

-

5.2 患者タイプ別

- 5.2.1 新規診断GBM

- 5.2.2 再発GBM

-

5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 外来手術センター

- 5.3.3 その他

-

5.4 年齢層別

- 5.4.1 成人

- 5.4.2 小児

- 5.4.3 高齢者

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Arbor Pharmaceuticals LLC

- 6.3.2 Bristol-Myers Squibb Co.

- 6.3.3 Eli Lilly and Co.

- 6.3.4 F. Hoffmann-La Roche Ltd

- 6.3.5 Merck & Co. Inc.

- 6.3.6 Sun Pharmaceutical Industries Ltd

- 6.3.7 Lantern Pharma Inc.

- 6.3.8 Pfizer Inc.

- 6.3.9 Amgen Inc.

- 6.3.10 Teva Pharmaceutical Industries Ltd

- 6.3.11 Novocure Ltd

- 6.3.12 Celldex Therapeutics Inc.

- 6.3.13 AstraZeneca plc

- 6.3.14 GlaxoSmithKline plc

- 6.3.15 Novartis AG

- 6.3.16 Kazia Therapeutics Ltd

- 6.3.17 Northwest Biotherapeutics Inc.

- 6.3.18 Kintara Therapeutics Inc.

- 6.3.19 Bluebird bio Inc.

- 6.3.20 DelMar Pharmaceuticals (Chimerix)

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

膠芽腫治療について、包括的な概要をご説明いたします。

膠芽腫とは、脳に発生する悪性腫瘍の中で最も悪性度が高いとされるグレードIVの原発性脳腫瘍です。脳のグリア細胞から発生し、非常に浸潤性が高く、周囲の正常な脳組織に広がりやすいため、手術による完全な切除が極めて困難であるという特徴を持っています。このため、治療が非常に難しく、予後が不良な疾患として知られています。症状としては、頭痛、吐き気、麻痺、てんかん発作、認知機能障害などが挙げられ、腫瘍の発生部位によって多岐にわたります。

膠芽腫の治療は、複数の治療法を組み合わせる集学的治療が標準とされています。主な治療の種類は以下の通りです。

まず、手術療法は、可能な限り腫瘍を切除することを目的とします。これにより、腫瘍による圧迫症状の緩和、正確な病理診断の確定、そしてその後の放射線治療や化学療法の効果を高めることが期待されます。しかし、膠芽腫は浸潤性が高いため、肉眼的に完全な切除は困難な場合が多く、腫瘍の一部が残存することが一般的です。手術の際には、術中MRIや蛍光ガイド手術(5-ALAなど)、神経ナビゲーションシステムといった先進技術が用いられ、安全かつ最大限の切除を目指します。

次に、放射線治療は、手術で取りきれなかった腫瘍細胞や浸潤領域を標的として行われます。膠芽腫の標準治療の一部であり、通常、手術後にテモゾロミドという化学療法薬と併用して行われます。強度変調放射線治療(IMRT)や定位放射線治療(SRS/SRT)といった高精度な技術が用いられ、腫瘍に集中して放射線を照射し、周囲の正常組織へのダメージを最小限に抑える工夫がなされています。近年では、陽子線治療や重粒子線治療といった、より精密な放射線治療も研究・適用が進められています。

化学療法においては、アルキル化剤であるテモゾロミド(TMZ)が標準治療薬として広く用いられています。これは、放射線治療と同時に行われる「同時併用療法」と、その後に行われる「維持療法」として投与されます。テモゾロミドは、血液脳関門を通過しやすい特性を持ち、腫瘍細胞のDNAに損傷を与えて増殖を抑制します。再発時には、ベバシズマブなどの他の薬剤が使用されることもありますが、効果は限定的であることが多いです。

近年注目されている治療法の一つに、電場療法(Tumor Treating Fields: TTFields)があります。これは、頭部に装着した電極アレイから低強度の交流電場を発生させ、腫瘍細胞の分裂を阻害することで増殖を抑制する治療法です。日本では「オプチューン」という医療機器が承認されており、化学療法と併用して使用されます。患者さんの生活の質を維持しながら治療を継続できる点が特徴です。

さらに、分子標的薬や免疫療法も、膠芽腫治療の新たな選択肢として研究が進められています。分子標的薬は、腫瘍細胞特有の遺伝子変異やタンパク質を標的として作用しますが、膠芽腫においては、まだ明確な効果を示す薬剤は限られています。免疫療法では、免疫チェックポイント阻害薬(PD-1/PD-L1阻害薬など)が他のがん種で劇的な効果を示していますが、膠芽腫においては効果が限定的であり、現在も臨床試験が継続されています。CAR-T細胞療法や腫瘍溶解性ウイルス療法なども、将来的な治療法として期待され、活発な研究が行われています。

膠芽腫の治療は、診断から治療計画、そして経過観察に至るまで、様々な関連技術によって支えられています。診断においては、MRI(機能的MRI、拡散テンソル画像、灌流画像など)やPET(アミノ酸PETなど)といった画像診断が不可欠です。また、生検組織や血液(液体生検)を用いた遺伝子解析により、IDH変異やMGMTメチル化状態、TERTプロモーター変異などのバイオマーカーを特定し、治療方針の決定や予後予測に役立てられています。手術支援技術としては、前述の術中MRIやナビゲーションシステムに加え、覚醒下手術(Awake Craniotomy)により、言語野や運動野といった重要な脳機能領域を温存しながら最大限の切除を目指すこともあります。薬剤の脳内送達を改善するためのドラッグデリバリーシステム(DDS)の研究も進められており、血液脳関門を突破する技術や、腫瘍局所に薬剤を放出する技術(Gliadel waferなど)が開発されています。

膠芽腫治療の市場背景を見ると、この疾患はアンメットメディカルニーズ(未だ満たされていない医療ニーズ)が非常に高い領域です。予後不良であり、既存の治療法では限界があるため、新規薬剤や治療法の開発競争が活発に行われています。製薬会社や医療機器メーカーが研究開発に多大な投資を行っており、メルク、ロシュ、ブリストル・マイヤーズ スクイブといった大手企業が関与しています。しかし、新規治療法の開発には莫大なコストがかかり、承認された治療薬や機器は高額になる傾向があります。また、膠芽腫は希少疾患であるため、患者数が比較的少なく、開発インセンティブとコストのバランスが課題となることもあります。治療効果の限界、副作用、そして個別化医療の推進が、現在の市場における主要な課題と言えるでしょう。

将来展望としては、個別化医療のさらなる進展が期待されます。患者さん一人ひとりの腫瘍の遺伝子プロファイリングに基づき、最適な治療法を選択するアプローチが主流となるでしょう。これにより、治療効果の向上と副作用の軽減が期待されます。また、既存の治療法と新規治療法を組み合わせる複合療法の研究も進められています。例えば、免疫療法と放射線治療、あるいは化学療法との併用により、相乗効果を引き出す試みです。次世代の免疫療法(CAR-T細胞療法、腫瘍浸潤リンパ球療法(TILs)、がんワクチンなど)や、腫瘍溶解性ウイルス療法、遺伝子治療といった革新的な治療法の開発も加速しています。AI(人工知能)やビッグデータの活用は、診断支援、治療計画の最適化、そして薬剤開発の効率化に貢献すると考えられています。さらに、非侵襲的な早期診断法の開発や、患者さんの生活の質(QOL)を向上させるための支持療法やリハビリテーションの改善も重要な課題として取り組まれていくでしょう。膠芽腫治療は、これらの多角的なアプローチにより、患者さんの予後改善と生活の質の向上を目指し、今後も大きく進化していくことが期待されています。