風力タービン基礎市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

風力タービン基礎市場レポートは、基礎タイプ(重力式基礎、モノパイルなど)、材料タイプ(コンクリート、鋼、複合材/ハイブリッド)、設置場所(陸上、洋上)、タービン定格(2 MW未満、2~5 MW、5 MW超)、最終用途(ユーティリティ規模、住宅およびマイクログリッドなど)、および地域(北米、欧州、アジア太平洋、南アフリカなど)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

洋上風力タービン基礎市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、風力タービン基礎市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、基礎タイプ(重力式構造、モノパイルなど)、材料タイプ(コンクリート、鋼、複合材/ハイブリッド)、設置場所(陸上、洋上)、タービン定格(2 MW未満、2~5 MW、5 MW超)、最終用途(公益事業規模、住宅およびマイクログリッドなど)、および地域(北米、欧州、アジア太平洋、南アフリカなど)によってセグメント化されています。

市場概要

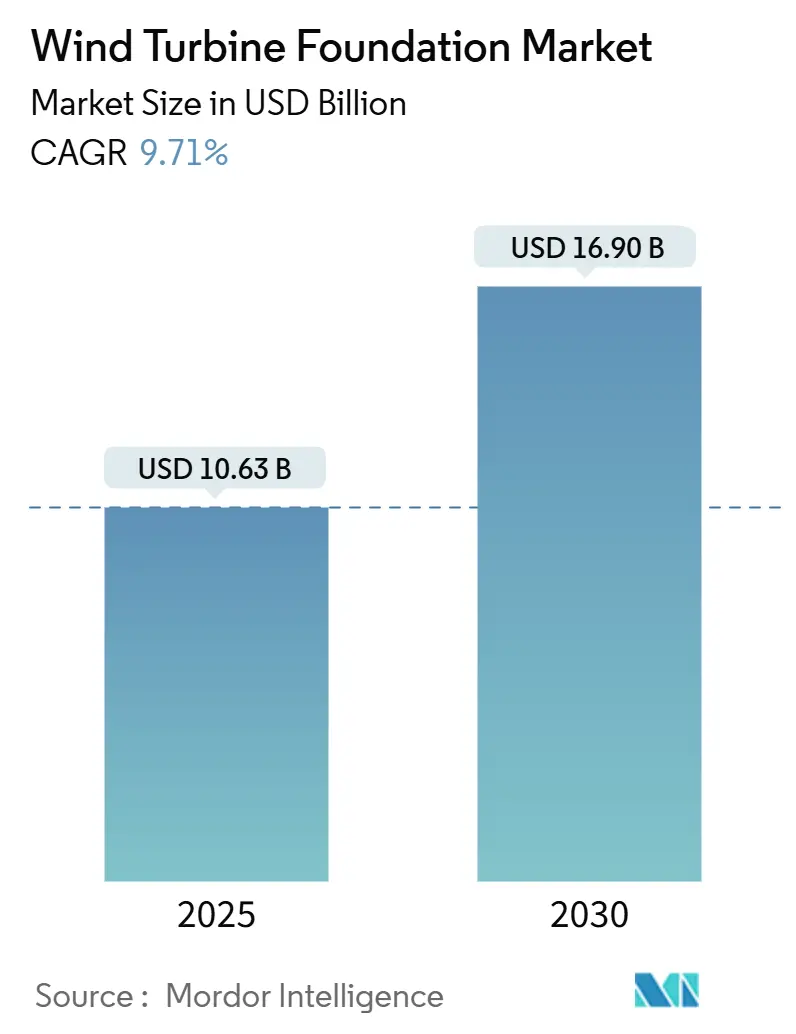

調査期間は2020年から2030年で、市場規模は2025年に106.3億米ドルと推定され、2030年には169.0億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は9.71%です。市場の集中度は中程度とされています。

この成長は、ネットゼロ目標に沿った洋上プロジェクトの急増、15 MW以上の大型タービンの広範な採用、および均等化発電原価(LCOE)の着実な改善によって支えられています。水深60mまでの海域ではモノパイルが引き続き主流ですが、より深い海域へのプロジェクト移行に伴い、半潜水型浮体式システムが最も急速に規模を拡大しています。材料では鋼が依然としてリードしていますが、リサイクル性や軽量化の観点からハイブリッドおよび複合材のコンセプトが注目を集めています。地域別では、成熟したバリューチェーンを持つ欧州が最大のシェアを占めていますが、アジア太平洋地域は急速な設備増強と支援的な政策枠組みを背景に最も活発な拡大を記録しています。あらゆる地域で、XXL鋼板や港湾インフラにおけるサプライチェーンの制約が、基礎の軽量化、製造のモジュール化、ドックでの取り扱い最小化を可能にする技術の戦略的価値を高めています。

主要なレポートのポイント

* 基礎タイプ別: 2024年にはモノパイルが風力タービン基礎市場シェアの55.8%を占めました。半潜水型浮体式基礎は2030年までに27.9%のCAGRで成長すると予測されています。

* 材料タイプ別: 2024年には鋼が風力タービン基礎市場の67.5%を占めました。複合材/ハイブリッドソリューションは2030年までに14.5%のCAGRで拡大する見込みです。

* 設置場所別: 2024年には陸上基礎が風力タービン基礎市場の60.1%を占めました。浮体式洋上は28.1%のCAGRで最も急速に成長する設置場所カテゴリです。

* タービン定格別: 5 MWを超えるタービン向けの基礎は、2024年の収益の49.4%を占め、2025年から2030年の間に11.4%のCAGRで成長する準備ができています。

* 最終用途別: 2024年には公益事業規模のプロジェクトが価値の88.3%を占めました。住宅およびマイクログリッドシステムは2030年までに12.6%のCAGRを記録すると予測されています。

* 地域別: 2024年には欧州が37.6%で最大のシェアを占めました。一方、アジア太平洋地域は2030年までに13.7%のCAGRで最も急速に成長すると予想されています。

市場のトレンドと洞察

促進要因

1. グローバルなネットゼロ目標に基づく洋上風力発電所の急速な建設: 各国の気候変動対策へのコミットメントが洋上風力発電の導入を加速させています。世界風力エネルギー会議(GWEC)は、2030年までに410 GWの新規設備が導入されると予測しています。欧州連合のREPowerEU計画は2050年までに300 GWの洋上容量を目指し、米国は2030年までに30 GWを目標としています。中国は2024年に新規洋上容量で全地域をリードし、ベトナムやインドなどの新興市場も数ギガワット規模の目標を設定しています。1ギガワットの容量には通常50~100基の基礎構造が必要であり、野心的な容量展開と基礎ハードウェアの需要が直接的に結びついています。

2. 15 MW以上のタービンが要求するXXL基礎: Vestasの15 MW V236シリーズに代表される次世代タービンプラットフォームは、支持構造に大幅に高い推力と曲げモーメントを課します。モノパイルの直径は現在15mを超え、個々の構造は3,000トン以上にもなります。これは2020年に設置された8 MW級ユニットと比較して3倍の大きさです。Bladt Industriesのような製造業者は、これらのXXLプロファイルに対応するために圧延ラインを拡張し、設置業者は3,200トン級のコンポーネントを吊り上げ可能な専用のジャッキアップ船やクレーン船に投資しています。

3. LCOEの低下が開発者のROIを向上: 国際再生可能エネルギー機関によると、世界の洋上風力LCOEは2023年に75米ドル/MWhに低下しました。米国のCoastal Virginia Offshore Windプロジェクトは、基礎設計、供給契約、設置シーケンスを最適化することで、さらに低い62米ドル/MWhを達成しました。基礎は通常、プロジェクトの総設備投資(CAPEX)の25~35%を占めるため、地盤調査、材料選定、製造自動化の改善は、プラント全体のコストに対して大きな節約をもたらします。

4. 大量生産されるモジュール式コンクリート基礎が港湾のボトルネックを解消: 標準化された工場生産のコンクリートモジュールは、限られた重機対応港湾能力への実用的な対応策として浮上しています。BW Ideolの連続生産計画では、反復的な鋳造型と地元の骨材供給を利用して、週に1基の浮体式基礎を生産しています。コンクリートモジュールはより小さなセクションで洋上に浮かべ、洋上で接続できるため、多くの既存港湾に不足している超深水岸壁や3,000トン級の岸壁クレーンの必要性を低減します。

5. デジタルツイン地盤工学モデリングによるカスタム設計の加速: デジタルツイン技術は、基礎設計の精度と効率を向上させ、プロジェクトのリードタイムを短縮します。

6. リサイクル可能な基礎材料への需要: 環境規制の強化と持続可能性への意識の高まりから、リサイクル可能な材料を使用した基礎への需要が増加しています。

抑制要因

1. 深海浮体式ソリューションの高CAPEX: 浮体式基礎は現在、日本ではMWあたり約1,000万米ドルかかり、政府のロードマップでは2030年までに半減を目指しています。係留ハードウェア、ダイナミックケーブル、特殊な設置船が主なオーバーヘッドを占めています。

2. 120mmを超える鋼板の世界的な供給不足: 世界中で120~140mmの厚板をXXLモノパイルに必要な直径で安定して生産できる圧延工場はごくわずかです。その結果、需要がピークに達すると調達サイクルが長くなり、価格が高騰します。欧州の基礎部門だけでも、2029年までに年間約170万トンの適切な鋼板が必要となり、これは現在の地域容量の3分の1以上です。

3. 浅喫水港がXXLモノパイルの物流を遅延: 一般的な沿岸港は喫水が8~10mで、荷役スペースも限られており、12~15mの深さと4,000 psfを超える地盤容量を必要とする3,000トン級のモノパイルには不十分です。マサチューセッツ州のニューベッドフォード海洋商業ターミナルは、将来のプロジェクトに必要な重機対応設計の例を示しています。

4. 不明確なサルベージ責任が資金調達コストを膨張: 基礎の解体・撤去に関する責任の不明確さが、プロジェクトの資金調達コストを増加させる要因となっています。

セグメント分析

* 基礎タイプ別: モノパイルの優位性と浮体式イノベーション

モノパイルの市場規模は2024年に59.3億米ドルに達し、55.8%のシェアを占めました。モノパイルはシンプルな形状、単一リフトでの設置、広範な施工業者の知識により経済的です。成長は続いていますが、現在は半潜水型浮体式システムに注目が集まっており、2030年までに27.9%のCAGRで他のすべての設計を上回ると予測されています。これは、欧州、北米、アジア太平洋地域における深海リース契約を反映しており、これらの地域では水深が固定式基礎の実用的な限界を超えています。

* 材料タイプ別: 鋼の優位性と複合材イノベーション

2024年には71.7億米ドルで、鋼が風力タービン基礎市場の67.5%を占めました。その優位性は、成熟したサプライチェーンと、周期的な海洋荷重下での予測可能な機械的特性に由来します。複合材およびハイブリッド基礎は、開発者が輸送のボトルネックを軽減する軽量構造を優先するため、14.5%のCAGRで進展しています。

* 設置場所別: 陸上規模と浮体式フロンティア

陸上プロジェクトは、輸送の複雑さが低く、確立された建設慣行があるため、2024年の収益の60.1%を占めました。固定式洋上設備は2番目に大きなシェアを占めていますが、水深の制約により開発者が浮体式代替案に移行しているため、そのシェアは減少傾向にあります。浮体式セグメントは28.1%のCAGRで拡大すると予測されており、深海サイトを採算の取れる提案に変え、他のどの設置クラスよりも風力タービン基礎市場全体の規模を急速に成長させています。

* タービン定格別: 5 MW超の市場リーダーシップ

5 MWを超えるタービン向けに設計された基礎は、2024年に49.4%の価値を占め、11.4%のCAGRで成長すると予測されています。単一タービンの出力向上は、プロジェクトあたりの基礎数を減らし、資本効率を改善し、海底への影響を低減します。15~18 MWプラットフォームの登場は、この傾向をさらに強調し、より大きく、より強く、最適に重量管理された支持構造への需要を促進しています。

* 最終用途別: 公益事業規模の優位性とマイクログリッドの成長

公益事業規模の開発は、2024年の全設置の88.3%を占め、鋼板、港湾インフラ、重機運搬船のチャーターの大部分を確保しました。住宅およびマイクログリッド用途は、小型タービンを太陽光発電や蓄電と組み合わせたハイブリッドシステムが地方の電化を補完するため、12.6%のCAGRで拡大しています。

地域分析

* 欧州: 37.6%のシェアは、設計、製造、専門物流をカバーする成熟したエンドツーエンドのバリューチェーンを反映しています。ドイツのNordlicht 1洋上プロジェクト(15 MWタービン68基を設置予定)は、この地域のXXLモノパイルと関連する重機運搬の専門知識への意欲を強調しています。政策の確実性と安定した炭素価格シグナルは、固定式および浮体式基礎技術への長期投資を支え続けています。

* アジア太平洋: 容量パイプラインから具体的な鋼材注文へと進展しており、政府の野心を製造活動へと転換しています。中国の東海岸が主導し、地方の入札ではタービンと基礎の供給をバンドルして国内コンテンツを確保しています。日本と韓国は、より深い大陸棚に適した浮体式設計を具体的に求めるギガワット規模の目標を批准しています。

* 北米: 構想段階から実行段階へと移行しました。Coastal Virginia Offshore Wind開発の基礎工事は、米国東海岸沖でのモノパイル連続設置の実現可能性を示しています。ニューベッドフォードの重機運搬ターミナルはすでに稼働しており、カリフォルニア州のPort Wind計画は、太平洋での浮体式風力発電組立に必要な規模を示しています。

競争環境

競争の激しさは中程度で、上位5社の製造業者(Sif Group、EEW Group、Bladt Industries、CS Wind、Haizea Wind)が2024年の世界の鋼材トン数の推定55~60%を占めています。最近の設備投資プログラムには、Sifの4.5億米ドルの工場拡張があり、年間モノパイル生産量を50万トンに引き上げ、ロボット溶接ラインを導入しました。EEWは住友商事と提携し、鋼材供給を確保し、新しい圧延能力に共同投資することで、原材料の変動に対するヘッジとして垂直統合を進めています。

Aker SolutionsやBW Ideolなどの浮体式基礎専門企業は、知的財産(IP)の差別化に注力し、構成可能な係留パッケージを備えた標準化された半潜水型プラットフォームを提供しています。デジタルサービスイノベーターは、基礎の健全性監視センサーをクラウドベースの分析と統合し、物理的なハードウェアとともに生涯資産管理契約の販売を目指しています。

サプライチェーンのセキュリティは、極めて重要な戦略的テーマとして浮上しています。開発者は、インターフェースのリスクを低減するため、設計、製造、輸送をバンドルするターンキー契約をますます好むようになっています。その結果、造船所運営者は複数年間のフレーム契約を締結し、主要プロジェクトの枠の確保を保証し、顧客を商品価格の変動から保護しています。

最近の業界動向

* 2025年4月: RWEはThor洋上風力発電所で最初の基礎の設置に成功し、デンマーク最大の洋上風力プロジェクト開発における重要なマイルストーンとなりました。

* 2025年4月: EEW GroupはThor洋上風力プロジェクトの初期積載を完了し、XXL基礎の取り扱いにおける高度な製造および物流能力を示しました。

* 2025年3月: SaipemとDiventoは、イタリアでの浮体式風力プロジェクトに関する協力協定を締結し、シチリア島とサルデーニャ島で合計756 MWの容量にSTAR 1半潜水型技術を利用します。

* 2025年2月: Venterra GroupとTonkin + Taylorは、オーストラリアとニュージーランドでの洋上風力プロジェクトに関する協力を発表し、アジア太平洋地域における基礎市場の機会を拡大しました。

世界の風力タービン基礎市場に関する本レポートは、市場の現状、成長予測、主要な促進要因と抑制要因、技術動向、地域別の展望、および競争環境について詳細に分析しています。

まず、市場規模と成長予測についてですが、世界の風力タービン基礎市場は2025年に106.3億米ドルの規模に達し、2030年までには169億米ドルに成長すると予測されています。

主要な基礎タイプ別では、モノパイルが2024年に55.8%の市場シェアを占め、そのコスト効率の高い製造と単一リフトでの設置という利点から、最大のシェアを維持しています。一方、水深60メートルを超える深海での風力発電プロジェクトを可能にする浮体式基礎は、2030年まで年平均成長率27.9%で最も急速な成長が見込まれており、大きな注目を集めています。

タービン容量の観点からは、15MW以上の大型タービンが基礎設計に大きな影響を与えています。これらのタービンには、直径15メートル以上、重量約3,000トンにも及ぶ超大型(XXL)モノパイルが必要とされ、これによりXXL鋼板や特殊な設置船舶の需要が促進されています。

地域別では、アジア太平洋地域が最も高い成長率を記録しています。中国、日本、韓国などの国々における政策が大規模な洋上風力発電開発を後押ししており、この地域の市場拡大を牽引しています。

市場の主要な促進要因としては、以下の点が挙げられます。

* 世界のネットゼロ目標達成に向けた洋上風力発電所の急速な建設。

* LCOE(均等化発電原価)の低下が、開発者の投資収益率(ROI)を向上させていること。

* 大量生産されるモジュール式コンクリート基礎が、港湾における物流のボトルネックを解消していること。

* デジタルツイン技術を用いた地盤工学モデリングが、カスタム設計のプロセスを加速させていること。

* 環境負荷低減の観点から、リサイクル可能な基礎材料への需要が高まっていること。

一方で、市場の成長を抑制する要因も存在します。

* 深海浮体式ソリューションの導入には、高額な設備投資(CAPEX)が必要となること。

* 厚さ120mmを超える特殊な鋼板の世界的な供給が限られていること。

* 喫水の浅い港湾が多いため、超大型モノパイルの物流に遅延が生じていること。

* 風力発電所の解体・撤去に関するサルベージ責任が不明確であるため、資金調達コストが増加していること。

特に、厚さ120mm超の鋼板の入手可能性と、3,000トン級のモノパイルを扱える深喫水港の数が限られていることが、短期的な供給における主要なボトルネックとなっています。

競争環境においては、Ramboll Group A/S、Sif Group、Bladt Industries A/S、EEW Groupなど多数の企業が参入しており、市場集中度、戦略的提携、M&Aなどの動きが見られます。各社のグローバルおよび市場レベルでの概要、主要セグメント、財務情報、製品・サービス、最近の動向などが詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界のネットゼロ目標に基づく洋上風力発電所の急速な建設

- 4.2.2 15MWを超えるタービン定格がXXL基礎を要求

- 4.2.3 LCOEの低下が開発者のROIを向上

- 4.2.4 大量生産されたモジュール式コンクリート基礎が港湾のボトルネックを解消

- 4.2.5 デジタルツイン地盤工学モデリングによるカスタム設計の加速

- 4.2.6 リサイクル可能な基礎材料への需要

- 4.3 市場の阻害要因

- 4.3.1 深海浮体式ソリューションの高CAPEX

- 4.3.2 120mmを超える鋼板の世界的な供給不足

- 4.3.3 喫水の浅い港がXXLモノパイルの物流を遅延

- 4.3.4 不明確なサルベージ責任が資金調達コストを押し上げ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 基礎タイプ別

- 5.1.1 重力式構造

- 5.1.2 モノパイル

- 5.1.3 ジャケット

- 5.1.4 トライポッド

- 5.1.5 半潜水式

- 5.1.6 その他

- 5.2 材料タイプ別

- 5.2.1 コンクリート

- 5.2.2 鋼

- 5.2.3 複合/ハイブリッド

- 5.3 設置場所別

- 5.3.1 陸上

- 5.3.2 洋上

- 5.3.2.1 着床式洋上

- 5.3.2.2 浮体式洋上

- 5.4 タービン定格(容量)別

- 5.4.1 2 MW未満

- 5.4.2 2~5 MW

- 5.4.3 5 MW超

- 5.5 最終用途別

- 5.5.1 ユーティリティスケール

- 5.5.2 商業用および産業用

- 5.5.3 住宅用およびマイクログリッド

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 スペイン

- 5.6.2.5 ロシア

- 5.6.2.6 フィンランド

- 5.6.2.7 スウェーデン

- 5.6.2.8 トルコ

- 5.6.2.9 オランダ

- 5.6.2.10 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 ベトナム

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 チリ

- 5.6.4.4 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 南アフリカ

- 5.6.5.3 エジプト

- 5.6.5.4 モロッコ

- 5.6.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 Ramboll Group A/S

- 6.4.2 Sif Group

- 6.4.3 Bladt Industries A/S

- 6.4.4 EEW Group

- 6.4.5 BW Ideol

- 6.4.6 Principle Power, Inc.

- 6.4.7 DEME Offshore

- 6.4.8 Boskalis

- 6.4.9 Navantia-Windar

- 6.4.10 Harland & Wolff

- 6.4.11 Peikko Group

- 6.4.12 Balltec Ltd.

- 6.4.13 BFG International

- 6.4.14 Steelwind Nordenham GmbH

- 6.4.15 Seaway 7

- 6.4.16 Van Oord

- 6.4.17 Jan De Nul

- 6.4.18 Lamprell

- 6.4.19 Smulders

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

風力タービン基礎は、風力発電設備の中核をなす風力タービンを支え、その安定性を確保するための極めて重要な構造物でございます。風力タービンは、巨大なブレードが風を受けて回転することで発電を行いますが、その際に発生する強大な風荷重、タービン自体の重量、そして回転による振動荷重といった様々な外力に耐え、安全かつ効率的な運転を長期にわたって維持するためには、堅固な基礎が不可欠でございます。基礎の設計と施工は、設置場所の地盤条件、水深、気象条件、そしてタービンの規模や種類によって大きく異なり、風力発電プロジェクトの成功を左右する重要な要素の一つとされています。

風力タービン基礎には、主に陸上風力と洋上風力の二つのカテゴリーに大別され、それぞれに多様な形式が存在いたします。

陸上風力タービン基礎は、一般的に地盤に直接設置される形式が主流でございます。最も広く採用されているのは「重力式基礎」であり、これは大量のコンクリートと鉄筋を用いて、その自重によってタービンを安定させる方式です。比較的安定した地盤に適用され、施工実績も豊富でございます。次に、「杭基礎」は、軟弱な地盤や深い支持層が必要な場合に用いられます。地中に複数の杭を打ち込み、その摩擦力や先端支持力によってタービンを支える方式で、摩擦杭や支持杭といった種類がございます。また、浅い位置に強固な岩盤が存在する場合には、岩盤にアンカーを打ち込んで固定する「岩盤アンカー基礎」が採用されることもございます。これらの陸上基礎は、地盤調査の結果に基づいて最適な形式が選定され、タービンの大型化に伴い、より大規模で複雑な設計が求められる傾向にございます。

一方、洋上風力タービン基礎は、陸上基礎と比較して、水深、波浪、潮流、海底地盤といった海洋特有の厳しい環境条件に対応する必要がございます。洋上基礎は、大きく「着床式基礎」と「浮体式基礎」に分類されます。

着床式基礎は、海底に直接固定されるタイプで、比較的浅い水深域で用いられます。代表的なものとしては、「モノパイル基礎」がございます。これは、一本の巨大な鋼管を海底に打ち込む最も一般的な形式で、水深30メートル程度までのプロジェクトで広く採用されております。施工が比較的容易でコスト効率が良いという特徴がございます。次に、「ジャケット基礎」は、複数の鋼管をトラス構造に組み上げたもので、水深30メートルから60メートル程度の深さで用いられます。複数の杭で海底に固定され、高い安定性を有しますが、構造が複雑で製造・設置コストが高くなる傾向がございます。「重力式基礎」も洋上風力で用いられることがあり、大型のコンクリート構造物を海底に設置し、その自重で安定させる方式で、浅瀬や安定した海底地盤に適しております。また、「トリポッド基礎」や「トライパイル基礎」は、3本の脚を持つ構造で、モノパイルよりも深い水深や、より大型のタービンに対応するために開発されました。

浮体式基礎は、水深が深く着床式基礎の設置が困難な海域で、タービンを海上に浮かせて係留する方式でございます。これは洋上風力発電の将来を担う技術として注目されております。主な形式としては、「セミサブマーシブル型」があり、複数の浮力体とバラストタンクによって安定性を保ち、係留索で海底に固定されます。比較的広い海域での適用が可能で、安定性に優れております。「スパー型」は、喫水が深く、重心を低くすることで安定性を確保する方式で、深海域に適しておりますが、喫水が深いため港湾での組み立てや曳航に制約がある場合がございます。「TLP(テンションレグプラットフォーム)型」は、海底に打ち込んだ杭とプラットフォームを複数の張力係留索で繋ぎ、常に張力をかけることで安定性を維持する方式です。揺れが少なく、高い安定性が特徴でございます。浮体式基礎は、着床式に比べて設置場所の制約が少なく、より広大な海域での風力発電を可能にする潜在力を持っております。

風力タービン基礎の用途は、言うまでもなく風力発電所の建設に不可欠な要素でございます。陸上風力発電所、洋上風力発電所のいずれにおいても、タービンの大型化と高出力化が進むにつれて、基礎にかかる負荷は増大し、より高度な設計と施工技術が求められております。設置場所の地盤や水深、気象・海象条件を詳細に調査・分析し、その場所に最適な基礎形式を選定することが、プロジェクトの経済性、安全性、そして環境適合性を確保する上で極めて重要でございます。

関連技術としては、まず「地盤調査・解析技術」が挙げられます。ボーリング調査、サウンディング試験、物理探査などにより地盤の特性を詳細に把握し、有限要素法(FEM)などの数値解析を用いて基礎の挙動を予測します。次に、「材料技術」では、高強度コンクリート、耐食性に優れた鋼材、複合材料などの開発が進められており、基礎の耐久性向上と軽量化に貢献しております。「施工技術」も重要で、陸上では大型クレーン、洋上では特殊な作業船(ジャッキアップ船、起重機船など)を用いた高度な施工技術が不可欠です。水中での基礎設置や杭打ち技術も洋上風力では特に重要でございます。「設計技術」においては、構造解析、流体解析、疲労解析などを駆使し、風荷重、波浪荷重、地震荷重など複合的な外力に対する基礎の安全性を確保します。また、基礎の健全性を常時監視する「モニタリング技術」も、長期的な維持管理においてその重要性を増しております。さらに、建設・運用が周辺環境に与える影響を評価する「環境影響評価技術」も、持続可能な開発のために不可欠な関連技術でございます。

市場背景としましては、地球温暖化対策と脱炭素社会の実現に向けた世界的な再生可能エネルギーへの移行が、風力タービン基礎市場を強力に牽引しております。各国政府による再生可能エネルギー導入目標の設定や、固定価格買取制度(FIT)などの支援策が、風力発電プロジェクトの増加を後押ししております。特に洋上風力発電は、陸上と比較して風況が安定しており、大規模な発電が可能であることから、世界中で急速な導入拡大が見られます。タービンの大型化は、発電効率の向上と発電コストの低減に寄与し、風力発電の競争力を高めております。しかしながら、基礎の建設コストは風力発電プロジェクト全体の大きな割合を占めるため、コスト削減と効率的な施工が引き続き課題となっております。また、サプライチェーンの確立、環境規制への対応、そして地域社会との共存も重要な考慮事項でございます。

将来展望としましては、まず「浮体式洋上風力発電の普及」が挙げられます。水深の深い海域への展開が可能となることで、洋上風力発電の導入ポテンシャルが飛躍的に拡大すると期待されております。浮体式基礎のコストダウンと技術の標準化が今後の鍵となるでしょう。次に、「基礎の標準化・モジュール化」が進むことで、設計・製造・施工の効率化が図られ、建設期間の短縮とコスト削減に繋がると考えられます。また、「新素材・新工法の開発」により、より軽量で耐久性に優れ、環境負荷の低い基礎の実現が期待されます。例えば、コンクリートの代わりに木材や複合材料を用いた基礎、あるいは3Dプリンティング技術の活用などが研究されております。「デジタル技術の活用」も不可欠であり、AIを用いた設計最適化、IoTセンサーによる基礎のリアルタイムモニタリングと予知保全、デジタルツインによる仮想空間でのシミュレーションなどが、基礎のライフサイクル全体にわたる効率化と安全性向上に貢献するでしょう。さらに、「環境配慮型基礎」の開発も進められており、海洋生態系への影響を最小限に抑える設計や、基礎自体が海洋生物の生息環境となるような工夫が凝らされる可能性もございます。将来的には、風力タービン基礎が単なる支持構造物としてだけでなく、養殖施設や水素製造プラントなどとの「多目的利用」を可能にするプラットフォームとしての役割を担うことも視野に入れられております。これらの技術革新と市場の拡大により、風力タービン基礎は、持続可能なエネルギー社会の実現に向けて、ますますその重要性を高めていくことでしょう。