オシレーター市場規模・シェア分析:成長トレンドと将来予測 (2025年~2030年)

オシレーター市場は、製品タイプ別(温度補償型XO、電圧制御型XOなど)、実装方式別(表面実装デバイス、スルーホール)、材料別(水晶など)、周波数範囲別(20 MHz以下、20~80 MHzなど)、エンドユーザー産業別(家電、通信・ネットワークなど)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オシレーター市場の概要、トレンド、成長要因、およびシェア(2025年~2030年)

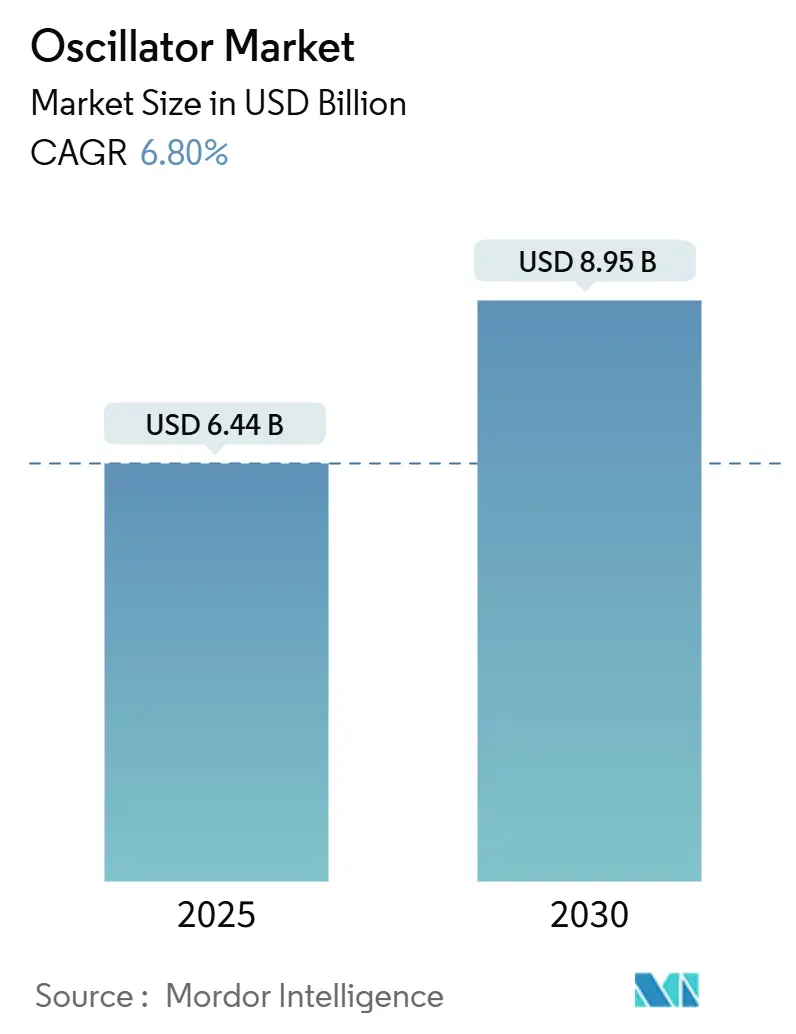

# 1. 市場概要

オシレーター市場は、2025年には64.4億米ドルと評価され、2030年までに89.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.80%と健全な成長が見込まれています。この成長は、5Gの展開拡大、車載電子機器の急速な電動化、およびより厳密なタイミング精度を必要とする低軌道(LEO)衛星の配備増加に大きく依存しています。また、AIデータセンターのGPUにおける超低ジッタークロックの需要や、堅牢なMEMSタイミングを好む車載ゾーンアーキテクチャへの移行も、デバイスメーカーに恩恵をもたらしています。一方で、日本の石英ブランクの供給集中に対する懸念から、多くのOEMがマルチソースのシリコンベース代替品を検証する動きも見られます。

地域別では、アジア太平洋地域が2024年に59%の収益シェアを占め、最大の市場となっています。一方、中東・アフリカ地域は2025年から2030年にかけて9.3%のCAGRで最も急速な成長を遂げると予測されています。市場の集中度は中程度です。

# 2. 主要なレポートのポイント

* 製品タイプ別: 2024年には温度補償型水晶発振器(TCXO)がオシレーター市場シェアの34%を占め、主導的な地位を維持しました。一方、MEMSオシレーターは2030年までに18.5%のCAGRで拡大すると予想されています。

* 実装方式別: 表面実装デバイス(SMD)が2024年にオシレーター市場規模の77%を占め、2030年までに6.2%のCAGRで成長すると予測されています。

* 材料別: 2024年には石英が90%のシェアを維持しましたが、シリコンMEMSクロックは18.5%のCAGRで最も急速に成長する材料クラスになると予測されています。

* 周波数範囲別: 2024年には≤20 MHzのカテゴリがオシレーター市場シェアの38%を占めました。一方、>150 MHzの層は2030年までに10.4%のCAGRで最も急速な成長を示しています。

* エンドユーザー産業別: 2024年には家電がオシレーター市場規模の38%を占めましたが、自動車産業は2030年までに8.9%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に59%の収益シェアで市場を支配し、中東・アフリカ地域は2025年から2030年にかけて9.3%のCAGRを記録すると予測されています。

# 3. グローバルオシレーター市場のトレンドと洞察(成長要因)

オシレーター市場の成長を牽引する主な要因は以下の通りです。

* 5Gスモールセル展開における超低ジッターTCXOの需要:

広範な5Gの密集化により、通信事業者は数百万のスモールセルを展開せざるを得なくなっており、それぞれが±130 nsのタイミング精度を必要としています。このため、メーカーはCTS Corporationの535/536シリーズのような、-40°Cから+105°Cの範囲で安定性を維持する≤0.1 ppmのジッターを持つTCXOを設計しています。アジア、特に中国と韓国がこれらの設置を主導し、プレミアムクロックの大部分を消費しています。4GにおけるGPS規律型タイミングからIEEE 1588 PTPへの移行は、需要を拡大させ、北米とヨーロッパのネットワーク事業者も相互運用性を維持するためにアジアの仕様に追随しています。これにより、石英およびMEMSの両方のオシレーター市場が着実に拡大しています。

* ADASドメインコントローラーの電動化によるMEMSオシレーターのASP上昇:

自動車OEMは、複数の分散型電子制御ユニットを、センサーフュージョンワークロードを統合する集中型ADASドメインコントローラーに置き換えています。ルネサスエレクトロニクスのR-Car V4H SoCは、34 TOPSのAI推論をサポートするためにプログラマブルクロックジェネレーターを統合しており、オシレーターの精度要件の高まりを示しています。MEMSデバイスは、その単結晶シリコン構造が30,000 gの衝撃に耐え、低g感度を提供するという、過酷な自動車環境に不可欠な特性から好まれています。車両がゾーンアーキテクチャに移行するにつれて、1台あたりのタイミングコンポーネントが増加し、オシレーター市場の構成は高マージンのMEMS製品へと傾いています。

* OTAアップデート可能なIoTモジュールにおけるレガシーMCUクロックからプログラマブルXOへの移行:

IoTサプライヤーは、固定周波数クリスタルから、クラウドベースのファームウェアでクロック速度を再調整できるフィールドプログラマブルXOへと移行しています。Silicon LabsのEFR32xG21プラットフォームは、複数のオンチップオシレーターを搭載しており、リモートでトリミングすることで、物理的なリコールなしに電力最適化を可能にします。この柔軟性は、スマートメータリング、資産追跡、産業監視の展開におけるデバイスのライフサイクルを延長し、グローバルオシレーター市場の浸透を広げています。クラウド管理型タイミングは、展開後のタイミングサイドチャネル脆弱性を軽減することで、サイバーセキュリティ上の利点も提供しています。

* 航空宇宙LEO衛星群の拡大によるOCXO需要:

StarlinkやOneWebのようなコンステレーションは、数百のLEO衛星を軌道に乗せており、それぞれが衛星間リンクのためにサブppbの安定性を維持するオーブン制御型水晶発振器(OCXO)を必要としています。FrontierSIは、位置・航法・タイミングサービスを、精度要件をさらに高める新しいユースケースとして特定しています。SiTimeのEnduraファミリーのようなMEMS OCXOは、石英よりも50倍低い加速度感度を提供し、打ち上げ時の生存に不可欠なMIL-PRF-55310規格に適合しています。着実な打ち上げペースが長期的な需要を押し上げ、オシレーター市場における戦略的な成長の柱となっています。

* mmWaveバックホールリンクにおけるSCカットクリスタルの採用:

ミリ波(mmWave)バックホールリンクの需要増加に伴い、SCカットクリスタルの採用が進んでいます。これは、特にヨーロッパ、北米、日本において、高周波帯域での安定性と低ノイズ性能が求められるためです。

* 車載イーサネット-TSN同期化によるVCXO需要の増加:

車載イーサネットのタイムセンシティブネットワーキング(TSN)同期化の出現は、電圧制御型水晶発振器(VCXO)の需要を促進しています。日本、韓国、ヨーロッパ、北米を中心に、車載ネットワークにおける厳密なタイミング要件を満たすためにVCXOの採用が拡大しています。

# 4. 抑制要因

オシレーター市場の成長を抑制する主な要因は以下の通りです。

* 日本の石英ブランクに対するサプライチェーンの単一供給源依存:

高品質な石英ブランクの約80%が日本から供給されており、世界のメーカーは地政学的リスクや自然災害による混乱にさらされています。石英の成長および研磨サイクルが長いため、インシデント発生時の回復速度も制約されます。デバイスベンダーは、北米、ヨーロッパ、アジアに位置する標準的な半導体工場で製造されるMEMSオシレーターをデュアルソーシングすることでこれに対抗しています。しかし、レガシーな石英グレードを依然として必要とするミッションクリティカルな顧客は、保守的な認定ポリシーを維持しており、オシレーター市場の一部における短期的な代替を制限しています。

* 5Gインフラにおける100 kHzオフセット以下のMEMS-XO位相ノイズ制限:

MEMSクロックは振動および温度安定性に優れていますが、シリコン共振器は歴史的に、5G基地局に不可欠な属性である100 kHzオフセット以下の超低位相ノイズにおいて石英に劣っていました。ネットワークプランナーは、ノイズフロアの上昇が高次変調方式におけるエラーベクトルマグニチュード性能を低下させることを懸念していました。サプライヤーは、温度制御とDSPフィルタリングを組み合わせたデジタル補償型「スーパーTCXO」アーキテクチャで対応し、石英のノイズフロアに近づいています。継続的な研究開発によりこのギャップは縮まると予想されますが、現状ではプレミアムな通信インフラにおける採用を抑制しています。

* ティア1車載ECUにおける5年以上の設計サイクル:

ティア1の車載ECUにおける設計サイクルが5年以上と長期にわたることは、新技術の導入を遅らせる要因となっています。これは、特にヨーロッパ、日本、北米において顕著です。

* 軍事用途のOCXO/EMXOに対する輸出管理体制:

軍事用途のOCXO(オーブン制御型水晶発振器)やEMXO(強化型MEMS発振器)に対する輸出管理体制は、北米、ヨーロッパ、中東地域における出荷サイクルを遅らせることがあります。

# 5. セグメント分析

製品タイプ別:MEMSがタイミングの階層を再構築

TCXOは、通信OEMがそのコストと性能のバランスを評価したため、2024年にオシレーター市場シェアの34%を占め、最大のセグメントを維持しました。しかし、MEMSデバイスは18.5%のCAGR予測を記録しており、将来のオシレーター市場の拡大はシリコンベースの設計へと向かっています。石英の50倍の信頼性と、ウェアラブル、ドローン、EVに魅力的な2 mm²以下のマイクロパッケージフォームファクターがMEMSの魅力を高めています。OCXOは、±5 ppbの安定性が不可欠な衛星ペイロードで依然として支配的です。SPXOは価格に敏感なガジェットに、VCXOは周波数プルアビリティを必要とするビデオ放送機器に供給されています。

オシレーター業界は、構造ベースの分類からアプリケーション中心の定義へと移行しています。航空宇宙分野では耐放射線性EMXOが、IoTインテグレーターはフィールドプログラマブルFCXOを要求しています。この再分類は、小規模なイノベーターが大規模な石英企業と正面から競合するのではなく、ニッチな市場をターゲットにするのに役立っています。結果として、競争力学は変化し、MEMS中心の企業がかつて石英が独占していた分野で設計を獲得しています。オシレーター市場は、振動、放射線、極端な温度など、それぞれの性能要件に合わせたソリューションセットが提供されることで、この専門化の恩恵を受けています。

実装方式別:表面実装が小型化の勢いを維持

表面実装パッケージは、ピックアンドプレースの効率性と基板スペースの削減により、2024年にオシレーター市場の77%を支配しました。予測される6.2%のCAGRは、OEMのロードマップがウェアラブルセンサー向けに導入された1.6 × 1.2 mmの小型フットプリントなど、ますます小型化を志向していることを示しています。スルーホール部品は、基板の剛性がサイズよりも優先される鉄道、航空電子機器、重工業プラットフォームで依然として使用されています。

高度なパッケージングは、複数の共振器、電圧レギュレーター、分周器を単一のシステムインパッケージブロックに統合し、設計者の部品点数を削減しています。自動車および医療分野の顧客は、部品表の項目を削減し、はんだ接合部の減少による信頼性向上を実現するために、このような統合を支持しています。予測期間中、自動光学検査の閾値とリフロー温度の制約は、オシレーター市場を、深刻な振動や保守性がソケットを必要とする場合を除き、表面実装の独占へとさらに押し進めるでしょう。

材料別:シリコンが石英の歴史的優位性に挑戦

石英は2024年の市場シェアの90%を占めましたが、MEMSシリコン共振器は18.5%という最速のCAGRを記録すると予測されています。自動車契約は、MEMSが高Gの衝突イベントや-40°Cから+125°Cの範囲で経年劣化なく耐えることができるため、このシフトを加速させました。セラミックおよびSAW基板は、高Q性能を必要とするマイクロ波フロントエンドなどの専門的な役割を担っています。

材料科学の革新は両面で継続しています。石英研究所は、楕円電極を介したバイオセンシングで10倍の感度向上を報告しています。MEMSメーカーは、共振器を気密性のシリコンキャビティに閉じ込めるエピシール真空封止を改良し、動的抵抗を半減させ、寿命を延ばしています。したがって、オシレーター市場はもはや材料カテゴリを二元的な競合相手としてではなく、コスト、電力、安定性に関するアプリケーションのトレードオフに合わせた補完的なツールキットとして捉えています。

周波数範囲別:高GHz帯域への需要が上昇

≤20 MHzの帯域は、リストバンド、リモコン、基本的なMCUタイミングに支えられ、2024年にオシレーター市場規模の38%を占めました。しかし、5Gバックホール、ミリ波レーダー、マルチコアプロセッサが高周波数を求めるにつれて、>150 MHzのセグメントは2030年までに10.4%のCAGRで成長する予定です。20 MHzから150 MHzの中間層は、適度な速度と低位相ノイズを必要とする光ファイバーモジュールやネットワークカードにサービスを提供しています。

6G研究向けの新たな27.5~29.5 GHzアンテナアレイは、ノイズフロアを抑制する最先端のSCカットクリスタルとハイブリッドMEMS-SAWの組み合わせの重要性を高めています。結果として、オシレーターサプライヤーは、単一のアーキテクチャを数十年の帯域幅にわたって拡張するのではなく、個別の周波数ウィンドウに最適化された製品ラインを提供しています。このセグメンテーションにより、オシレーター市場は、価格帯、サイズ、動作温度を各帯域の技術的上限に合わせることで価値を獲得しています。

エンドユーザー産業別:自動車が急成長、家電が数量の王座を維持

家電は、すべてのスマートフォンが数十のタイミングノードを使用するため、2024年に38%の収益シェアを維持しました。しかし、コネクテッドカーは、ADAS、バッテリー管理システム、車載インフォテインメントのおかげで8.9%のCAGRで急速に成長しています。通信キャリアは、特に5G gNodeB内の超安定クロックにとって依然として重要な顧客です。航空宇宙および防衛の顧客は、最高級のOCXOとCubeSat向けに新たに認定されたMEMS部品を要求しています。

産業オートメーションと工場イーサネット同期もペースを上げており、周期的な消費者向けガジェットを超えた成長を強化しています。Texas InstrumentsのDP83TC818S-Q1のような車載イーサネットPHYは、ハードウェア設計者がサブマイクロ秒のクロック精度に依存するタイムセンシティブネットワーキング機能をどのように組み込んでいるかを示しています。各垂直市場が電子コンテンツを深めるにつれて、オシレーター市場はより幅広いマージンプロファイルの恩恵を受け、サプライヤーを単一セクターの景気後退から保護しています。

# 6. 地域分析

* アジア太平洋:

2024年の収益の59%を占め、中国のスマートフォン生産拠点、日本の石英供給の優位性、韓国の5Gスモールセルの早期導入によって牽引されました。台湾のファウンドリとTXC Corporationのようなタイミングコンポーネントベンダーが地域の自給自足を支え、インドはRakonのような企業から供給を多様化するためのグリーンフィールド工場を誘致しました。堅調な現地需要と輸出の勢いが、貿易摩擦の発生にもかかわらず、オシレーター市場の成長曲線を急峻に保ちました。

* 北米:

第2位にランクされ、防衛大手やNew-Spaceの打ち上げプロバイダーがプレミアムOCXOと耐放射線性MEMSを購入しました。データセンター事業者は、AIクラスターにおけるGPUアイドルサイクルを削減するスーパーTCXOを追求し、国内開発資金を強化しました。米国とカナダに拠点を置く自動車ティア1は、集中型ADASコンピューティング向けにMEMSクロックを検証し、地域のオシレーター市場をさらに拡大させました。

* ヨーロッパ:

特にドイツの車両エコシステムと大陸の強力な産業オートメーション基盤内で影響力を維持しました。SCカットクリスタルは、欧州委員会のスペクトル指令を満たすためにmmWaveバックホールリンクで人気を集めました。輸出管理フレームワークは、高精度軍事オシレーターの出荷サイクルを時折遅らせましたが、フランスと英国の国内チャンピオンが特殊生産を維持しました。

* 中東・アフリカ:

湾岸地域のスマートシティプロジェクトやアフリカの通信拡張がインフラを近代化するにつれて、9.3%という最速のCAGR予測を記録しました。

* 南米:

ブラジルが主導し、4G/5Gネットワークのアップグレードに関連して着実ながらも緩やかな採用を示しました。

これらの地域パターンは、オシレーター市場が地理的に多様な需要構造を維持していることを保証しています。

# 7. 競合状況

既存の石英メーカーは、周波数安定性を洗練させ、拡張された温度グレードを提供することでシェアを維持しようと努めています。一方、MEMS中心の挑戦者は、信頼性、統合、および短いリードタイムを強調しています。SiTimeのEpi-Seal技術は、共振器を真空キャビティに封入して微粒子汚染を排除し、石英よりも50倍の信頼性向上を実現しました。Microchip Technologyは、BAWおよびSAWスペシャリストを買収することでフットプリントを拡大し、5Gタイミングデッキ向けに混合共振器ポートフォリオのバンドルを可能にしました。

M&Aの勢いも継続しています。InfineonはMarvellの車載イーサネット事業を25億米ドルで買収し、タイミングと車載ネットワーキングシリコンを連携させました。VIAVIは、精密クロックに依存する5Gテスト機能を強化するためにSpirent Communicationsを買収する計画を発表しました。このような動きは、タイミング製品が単独のコンポーネントとしてではなく、完全なサブシステムとますます密接に絡み合っていることを示しています。

規制の変更も戦略を形成しています。米国商務省産業安全保障局は、高度なタイミングデバイスを対象とする外国製直接製品規則を拡大し、輸出業者にコンプライアンスパイプラインの強化を義務付けました。サプライヤーは、民生用と防衛用の部品番号を区別し、組立ラインを国内に戻すことで対応しました。全体として、オシレーター市場は、単なる量産規模よりもイノベーションの速度と柔軟な製造が優位に立つ、技術主導の競争が続いています。

# 8. オシレーター業界の主要プレイヤー

* 村田製作所

* セイコーエプソン株式会社

* 日本電波工業(NDK)株式会社

* 京セラ株式会社

* SiTime Corporation

# 9. 最近の業界動向

* 2025年5月: Abraconは、スペース制約のある電子機器をターゲットとした複数のMEMSオシレーターラインを発表しました。

* 2025年4月: SiTimeは、2024会計年度の収益が2億270万米ドルとなり、MEMSの好調な採用により前年比41%増を記録しました。

* 2025年4月: Infineonは、TSN同期機能を強化するため、Marvellの車載イーサネット部門を25億米ドルで買収しました。

* 2025年1月: SiTimeの研究により、シリコンMEMSが石英に対して50倍の信頼性優位性を持つことが確認されました。

オシレーター市場調査レポートの要約

1. はじめに:市場の定義と範囲

本レポートは、水晶、MEMS(微小電気機械システム)、薄膜、表面弾性波(SAW)デバイスを含むオシレーター市場を対象としています。これらのデバイスは、直流電流を安定した周期的な電気信号に変換し、民生用電子機器、通信、車載、産業、医療、航空宇宙といった幅広い分野におけるタイミング、クロック、キャリア生成に不可欠な役割を果たします。売上は、新規の表面実装型およびスルーホール型ユニットの工場出荷価格で計上され、小型原子時計やスタンドアロンのRC/LCオシレーターは調査範囲外です。

2. 市場規模と成長予測

オシレーター市場は、2025年に64.4億米ドル規模に達し、2030年までには89.5億米ドルへと成長し、予測期間(2025-2030年)における年平均成長率(CAGR)は6.8%と見込まれています。

製品タイプ別では、MEMSオシレーターが優れた耐衝撃性、小型サイズ、高い信頼性を背景に、18.5%のCAGRで最も速い成長を予測しています。最終用途産業別では、集中型ADAS(先進運転支援システム)ドメインコントローラー、ゾーン型車両アーキテクチャ、車載イーサネット-TSNプロトコルなどの技術革新により、車載分野が最も高い成長率を示すと予想されています。

3. 主要企業

オシレーター市場の主要企業には、以下の企業が含まれます。

* セイコーエプソン株式会社

* 日本電波工業株式会社

* 京セラ株式会社

* 村田製作所株式会社

* サイプレス・セミコンダクター(インフィニオン・テクノロジーズ傘下)

* マイクロチップ・テクノロジー

* シリコン・ラボラトリーズ

* テキサス・インスツルメンツ

* STマイクロエレクトロニクス

* NXPセミコンダクターズ

* ルネサスエレクトロニクス株式会社

* マキシム・インテグレーテッド(アナログ・デバイセズ傘下)

* IDT(ルネサスエレクトロニクス傘下)

* Qorvo

* Skyworks Solutions

* Broadcom

* Qualcomm

* MediaTek

* Intel

* AMD

これらの企業は、製品開発、戦略的提携、M&A(合併・買収)を通じて市場での競争力を維持・強化しています。特に、MEMS技術への投資や、5G通信、IoT、AIといった新興技術分野への対応が、今後の成長を左右する重要な要素となるでしょう。

4. 市場の課題と機会

オシレーター市場は、技術革新の加速と多様な最終用途産業からの需要増加という大きな機会を享受しています。特に、5G通信の普及、データセンターの拡大、電気自動車(EV)および自動運転技術の進化は、高精度かつ安定したタイミングデバイスの需要を押し上げています。一方で、原材料価格の変動、サプライチェーンの混乱、そして激しい価格競争は、市場参加者にとって課題となっています。また、小型化、低消費電力化、高周波化といった技術的要件の高度化も、継続的な研究開発投資を必要とします。

5. 地域別分析

地域別では、アジア太平洋地域がオシレーター市場において最大のシェアを占めると予測されています。これは、中国、日本、韓国、台湾といった国々における主要な電子機器製造拠点が存在すること、およびスマートフォン、家電、自動車産業の急速な成長に起因しています。北米と欧州も、航空宇宙、防衛、医療、産業オートメーションといった高付加価値分野での需要に支えられ、安定した成長が見込まれます。特に、5Gインフラの展開とデータセンターの建設が、これらの地域での市場拡大を牽引するでしょう。

6. 結論

オシレーター市場は、技術革新と多様な最終用途産業からの強い需要に牽引され、今後も堅調な成長を続けると予測されます。MEMSオシレーターの台頭と車載分野の拡大が特に注目すべきトレンドであり、主要企業はこれらの機会を捉えるために、継続的な技術開発と戦略的な市場展開が求められます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 超低ジッターTCXOを必要とする5Gスモールセル展開(アジア)

- 4.2.2 ADASドメインコントローラーの電動化によるMEMS発振器のASP上昇(北米およびEU)

- 4.2.3 OTAアップデート可能なIoTモジュールにおけるレガシーMCUクロックからプログラマブルXOへの移行(グローバル)

- 4.2.4 航空宇宙分野におけるLEO衛星群の拡大がOCXO需要を促進(米国、中国)

- 4.2.5 ミリ波バックホールリンクにおけるSCカット水晶の採用(EU)

- 4.2.6 車載イーサネット-TSN同期の出現がVCXOの需要を促進(日本、韓国)

- 4.3 市場抑制要因

- 4.3.1 日本からの水晶ブランクに対するサプライチェーンの単一供給源依存

- 4.3.2 100 kHzオフセット以下のMEMS-XO位相ノイズ制限(5Gインフラ)

- 4.3.3 Tier-1車載ECUにおける5年以上の設計サイクルが新規ベンダー参入を遅らせる

- 4.3.4 軍事最終用途向けOCXO/EMXOに対する輸出管理体制(米国/EU)

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 温度補償型水晶発振器 (TCXO)

- 5.1.2 電圧制御型水晶発振器 (VCXO)

- 5.1.3 恒温槽付水晶発振器 (OCXO)

- 5.1.4 シンプルパッケージ型水晶発振器 (SPXO)

- 5.1.5 周波数制御型水晶発振器 (FCXO)

- 5.1.6 MEMS発振器 (Si-MEMS)

- 5.1.7 真空封止型小型水晶発振器 (EMXO)

- 5.2 実装方式別

- 5.2.1 表面実装デバイス (SMD)

- 5.2.2 スルーホール

- 5.3 材料別

- 5.3.1 水晶

- 5.3.2 シリコンベースMEMS

- 5.3.3 セラミック / SAW

- 5.4 周波数範囲別

- 5.4.1 ≤20 MHz

- 5.4.2 20–80 MHz

- 5.4.3 80–150 MHz

- 5.4.4 >150 MHz

- 5.5 エンドユーザー産業別

- 5.5.1 家庭用電化製品

- 5.5.2 通信およびネットワーキング

- 5.5.3 自動車

- 5.5.4 航空宇宙および防衛

- 5.5.5 産業および製造

- 5.5.6 医療および研究

- 5.5.7 その他のエンドユーザー

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 欧州のその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 台湾

- 5.6.4.4 韓国

- 5.6.4.5 インド

- 5.6.4.6 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 サウジアラビア

- 5.6.5.1.4 トルコ

- 5.6.5.1.5 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、資金調達、生産能力増強)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Abracon LLC

- 6.4.2 Bliley Technologies Inc.

- 6.4.3 Connor-Winfield Corporation

- 6.4.4 CTS Corporation

- 6.4.5 Daishinku Corp. (KDS)

- 6.4.6 ECS Inc. International

- 6.4.7 Euroquartz Ltd.

- 6.4.8 Harmony Electronics Corp.

- 6.4.9 Hosonic Electronic Co. Ltd.

- 6.4.10 IQD Frequency Products Ltd.

- 6.4.11 Kyocera Corporation

- 6.4.12 Micro Crystal AG

- 6.4.13 Microchip Technology (Vectron)

- 6.4.14 Murata Manufacturing Co. Ltd.

- 6.4.15 NEL Frequency Controls, Inc.

- 6.4.16 Nihon Dempa Kogyo (NDK) Co. Ltd.

- 6.4.17 Pletronics Inc.

- 6.4.18 Rakon Ltd.

- 6.4.19 River Eletec Corporation

- 6.4.20 Seiko Epson Corp.

- 6.4.21 SiTime Corporation

- 6.4.22 Siward Crystal Technology Co. Ltd.

- 6.4.23 Taitien Electronics Co. Ltd.

- 6.4.24 TXC Corporation

- 6.4.25 Vectron International (Microchip)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オシレーター、すなわち発振器は、電気信号を周期的に生成する電子回路または装置の総称でございます。これは、特定の周波数で安定した波形(正弦波、矩形波、三角波など)を出力する能力を持ち、現代のあらゆる電子機器において、その心臓部とも言える重要な役割を担っております。オシレーターは、能動素子(増幅器)と周波数決定素子(共振器)の二つの主要な要素から構成され、増幅器が共振器からの信号を増幅し、その一部を共振器にフィードバックすることで、持続的な発振を可能にする仕組みでございます。この周期的な信号は、電子機器の動作タイミングを司るクロック信号や、無線通信における搬送波、あるいは計測器の基準信号など、多岐にわたる用途で不可欠な存在となっております。

オシレーターには、その周波数決定素子の種類や制御方式によって様々なタイプが存在いたします。まず、共振器の種類による分類では、LC回路を用いる「LC発振器」がございます。これはコイル(L)とコンデンサ(C)の組み合わせで周波数を決定し、高周波領域での発振に適しており、ハートレー発振器やコルピッツ発振器などが代表的でございます。次に、抵抗(R)とコンデンサ(C)を用いる「RC発振器」は、比較的低い周波数での発振に適しており、ウィーンブリッジ発振器や位相シフト発振器などが知られております。これらは回路構成が比較的単純であるという特徴がございます。最も広く普及しているのは「水晶発振器」で、水晶の圧電効果を利用した高い周波数安定性と精度が特徴でございます。ピエルス発振器などが一般的で、その優れた性能から多くの電子機器に採用されております。また、水晶よりも安価で小型化が可能な「セラミック発振器」も存在しますが、精度は水晶発振器に劣ります。近年では、MEMS(Micro-Electro-Mechanical Systems)技術を用いた「MEMS発振器」も登場しており、さらなる小型化、低消費電力化、そして集積化の可能性を秘めております。

制御方式や安定性に着目した分類もございます。例えば、「VCO(Voltage Controlled Oscillator:電圧制御発振器)」は、印加する電圧によって発振周波数を可変できるタイプで、PLL(Phase-Locked Loop:位相固定ループ)回路の一部として周波数シンセサイザなどに広く用いられます。「TCXO(Temperature Compensated Crystal Oscillator:温度補償型水晶発振器)」は、温度変化による周波数変動を補償する回路を内蔵し、広い温度範囲で高い安定性を実現いたします。さらに高精度を求める場合には、「OCXO(Oven Controlled Crystal Oscillator:恒温槽付水晶発振器)」が用いられます。これは水晶振動子を恒温槽に入れて温度を一定に保つことで、極めて高い周波数安定性を実現し、基地局や高精度計測器などで利用されております。デジタル信号で周波数を制御する「DCO(Digitally Controlled Oscillator:デジタル制御発振器)」も存在し、デジタルシステムとの親和性が高いという利点がございます。

オシレーターの用途は非常に広範で、現代社会を支えるあらゆる電子機器の基盤となっております。最も基本的な用途は、マイクロプロセッサやマイクロコントローラ、FPGAなどのデジタル回路に同期信号を提供する「クロック発振器」でございます。これにより、各回路が正確なタイミングで動作し、複雑な処理が可能となります。また、無線通信分野では、ラジオ、テレビ、携帯電話、Wi-Fi、Bluetoothなど、あらゆる無線通信機器において、信号を変調するための「搬送波」や、受信機で信号を復調するための「局部発振器」として不可欠でございます。計測器分野では、信号発生器の核として様々な周波数の信号を生成したり、周波数カウンタやスペクトラムアナライザの基準信号として利用されたりいたします。産業分野では、FA機器の制御タイミング、モーター制御、電力変換器などに用いられ、医療分野では画像診断装置や治療機器、自動車分野ではエンジン制御ユニット(ECU)、先進運転支援システム(ADAS)、インフォテインメントシステムなど、その応用は枚挙にいとまがございません。スマートフォン、PC、スマートウォッチといったコンシューマーエレクトロニクス製品から、IoTデバイスに至るまで、私たちの身の回りのほとんどの電子機器にオシレーターが搭載されております。

オシレーターに関連する技術も多岐にわたります。特に重要なのが「PLL(位相固定ループ)」で、これはVCOと位相比較器、ローパスフィルタを組み合わせることで、基準信号に同期した安定した周波数を生成する技術でございます。PLLは、周波数シンセサイザ、クロックリカバリ、ジッタ低減などに広く利用されております。「周波数シンセサイザ」は、単一の基準発振器から、様々な周波数の信号を生成する装置であり、通信機器のチャンネル切り替えなどに不可欠でございます。また、究極の周波数基準として「原子時計」が存在し、これはセシウムやルビジウムなどの原子の固有振動を利用して、極めて高い精度と安定性を持つ周波数を提供し、高精度なオシレーターの校正やGPS衛星などに用いられております。その他、オシレーターの構成要素である「共振器」(水晶、セラミック、LC回路など)、「増幅器」、「フィルタ」といった基本的な電子回路技術も、オシレーターの性能を決定する上で重要な関連技術でございます。

市場背景としましては、近年、オシレーター市場はIoTデバイスの爆発的な普及、5G通信の本格展開、自動車の電装化と自動運転技術の進化、AIやデータセンターの需要拡大といった要因により、力強い成長を続けております。これらの技術は、いずれも高精度かつ安定したタイミングデバイスを必要とするため、オシレーターの需要は今後も堅調に推移すると見込まれております。市場のトレンドとしては、さらなる「小型化」と「低消費電力化」が強く求められております。特に、ウェアラブルデバイスやIoTエッジデバイスでは、バッテリー駆動時間の延長が重要であり、オシレーターの消費電力削減が喫緊の課題となっております。また、5G通信や高速データ伝送の進展に伴い、「高周波化」と「高周波数安定性」の要求も高まっております。自動車用途では、過酷な環境下での動作が求められるため、「広温度範囲対応」や「高信頼性」が重視されます。主要なオシレーターメーカーとしては、セイコーエプソン、京セラ、村田製作所、日本電波工業といった日本の企業が世界市場で大きなシェアを占めており、MEMS発振器分野ではSiTimeなどが存在感を高めております。一方で、半導体不足や地政学的なリスクによるサプライチェーンの課題も、市場に影響を与える要因となっております。

将来展望としましては、オシレーターは今後も進化を続け、次世代の技術革新を支える基盤であり続けるでしょう。6G通信、完全自動運転、量子コンピューティング、エッジAIといった新たな技術領域の発展は、これまで以上に高性能なオシレーターを必要といたします。具体的には、さらなる「小型化」と「高集積化」が進み、将来的にはプロセッサチップ内にオシレーター機能が完全に統合される「オンチップオシレーター」が普及する可能性もございます。また、MEMS技術の進化により、水晶発振器に匹敵する、あるいはそれを超える「高安定性」と「高精度」を持つMEMS発振器が登場するかもしれません。超低消費電力化は引き続き重要なテーマであり、バッテリー駆動デバイスの長時間稼働に貢献いたします。さらに、ミリ波帯域を利用する高周波通信の普及に伴い、より高い周波数に対応できるオシレーターの開発も進むでしょう。耐振動性、耐衝撃性、耐放射線性といった「耐環境性能の向上」も、産業用や宇宙航空用途で求められる重要な要素でございます。新素材や新しい製造プロセスの導入により、性能とコストのバランスが最適化されたオシレーターが開発されることも期待されます。将来的には、AIや機械学習の技術がオシレーターの自己校正や適応制御に応用され、よりインテリジェントでロバストなタイミングソリューションが実現される可能性も秘めております。オシレーターは、目立たないながらも、常に最先端技術の進化を支える不可欠な存在であり続けることでしょう。