戦場管理システム市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

戦場管理システム (BMS) 市場レポートは、システム(ナビゲーション、通信・ネットワーキングなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、プラットフォーム(装甲車両、航空機など)、設置タイプ(車載型など)、エンドユーザー(陸軍、海軍など)、および地域(北米、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

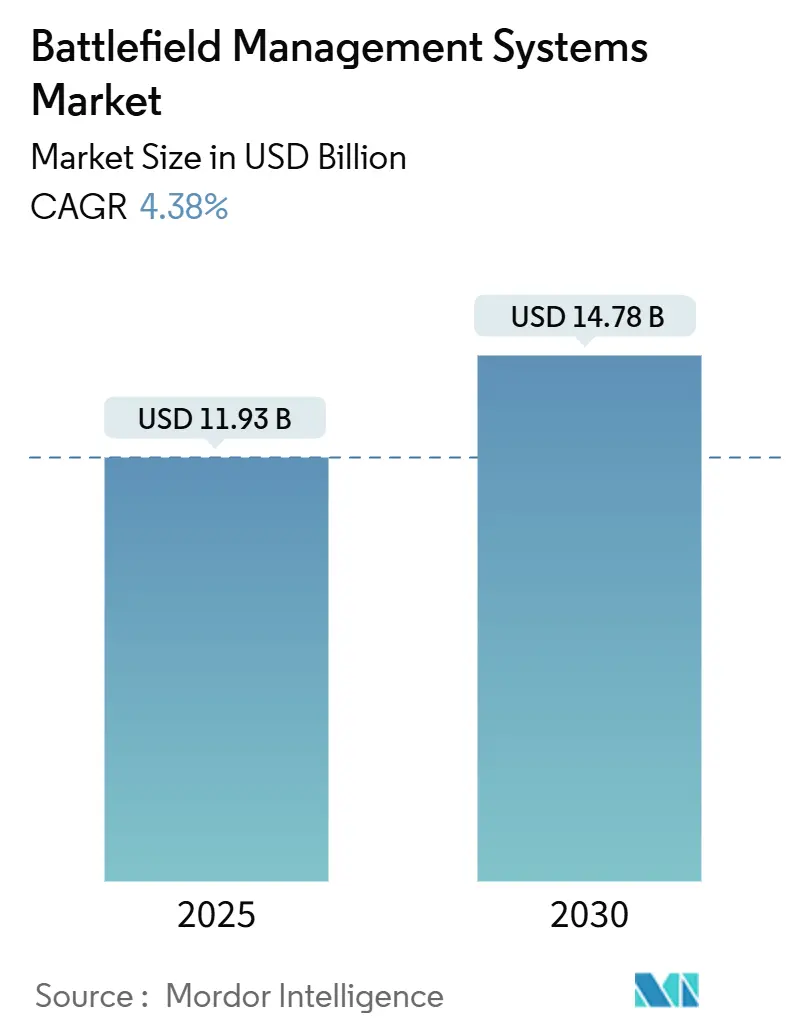

戦場管理システム(BMS)市場は、リアルタイムの状況認識、迅速な意思決定、多領域作戦の調整を可能にするデジタル変革の推進により、大きく拡大しています。Mordor Intelligenceの分析によると、BMS市場は2025年に119.3億米ドルと評価され、2030年までに147.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.38%です。この成長は、軍事近代化プログラムの活発化、連合軍間の相互運用性の重要性、およびオープンアーキテクチャの義務化によって牽引されています。

市場の主要なポイント

2024年の市場シェアを見ると、地域別ではアジア太平洋地域が29.21%を占め、中東・アフリカ地域は2030年までに9.35%のCAGRで最も急速な成長が見込まれています。システムタイプ別では、指揮統制システムが2024年に32.19%の収益シェアを占め、通信・ネットワークシステムは2030年までに8.45%のCAGRで成長すると予測されています。コンポーネント別では、ハードウェアが2024年に51.19%のシェアを占めましたが、ソフトウェアは2025年から2030年にかけて8.94%のCAGRで最も速い成長が予測されています。プラットフォーム別では、陸上プラットフォームが2024年に45.5%の収益シェアを占め、航空プラットフォームは2030年までに7.8%のCAGRで成長すると予測されています。

このレポートは、戦場管理システム(BMS)市場に関する詳細な分析を提供しています。BMS市場は、指揮官と展開部隊に戦場のリアルタイムな共有情報と、それに基づいて行動するためのツールを提供するハードウェア、ソフトウェア、および統合サービスへの年間支出と定義されています。具体的には、堅牢なコンピューティングノード、セキュアな無線機、戦術ネットワーキングミドルウェア、指揮統制ソフトウェアなどが含まれ、陸海空の部隊における「センサーからシューターへのループ」を閉じる役割を担っています。ただし、大規模な戦略的C4ISRネットワーク、衛星帯域幅リース、純粋な訓練シミュレーターは本調査の範囲外とされています。

市場は、デジタル変革プログラムの加速、ネットワーク中心型戦術ドクトリンの採用、オープンなソフトウェア定義標準への移行、兵士装着型拡張現実BMSアプリの普及、AI/MLを活用した分析とクラウドエッジコンピューティングの進展、そして無人・自律プラットフォームの増加といった要因によって成長が促進されています。

一方で、市場の成長を抑制する要因も存在します。これには、サイバーセキュリティおよび電子戦の脅威の増大に伴う高コストなシステム強化、異種レガシープラットフォームやデータ形式との複雑な統合、高度なコンピューティング品目やAIモデルウェイトに対する輸出規制、そしてデジタル変革の採用を遅らせる組織的・文化的障壁が挙げられます。

市場規模と成長予測に関して、BMS市場は2025年に119.3億米ドルと評価されており、2030年までに147.8億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.38%が見込まれています。

レポートでは、市場を多角的にセグメント化して分析しています。

システム別では、ナビゲーションシステム、通信・ネットワーキングシステム、指揮統制システム、兵器システムが含まれ、特に通信・ネットワーキングシステムは、セキュアで相互運用可能なデータリンクへの需要が高まっていることから、8.45%という最も速いCAGRで成長しています。

コンポーネント別では、ハードウェア(通信デバイス、画像・ディスプレイデバイス、コンピューティング・データサーバー)、ソフトウェア(ロジスティクス管理ソフトウェア、マッピング・ナビゲーションアプリケーション)、サービス(統合・保守、トレーニング・シミュレーション)に分類されます。

プラットフォーム別では、装甲戦闘車両、兵士(下車)システム、司令部、無人システム、海軍艦艇、航空機が対象とされており、兵士(下車)システムは、すべての兵士をリアルタイムの指揮ネットワークに接続するニーズから、8.46%のCAGRで急速に注目を集めています。

その他、設置タイプ別(車載型、携帯型・ウェアラブル、固定式指揮センター)、エンドユーザー別(陸軍、空軍、海軍、国土安全保障・特殊部隊)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)でも詳細な分析が行われています。地域別では、中国とインドの近代化支出に牽引され、アジア太平洋地域が29.21%と最大の市場シェアを占めています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供され、ASELSAN A.S.、BAE Systems plc、RTX Corporation、Elbit Systems Ltd.、General Dynamics Corporation、Thales Groupなど、主要な18社の企業プロファイルが掲載されています。

調査方法論は、一次調査(プログラムマネージャー、退役国防ロジスティシャン、調達担当者へのインタビュー)とデスク調査(国防省、多国間機関、企業報告書、有料ライブラリなどからの公開データストリーム)を組み合わせています。市場規模の算出と予測は、トップダウンの国防歳出再構築モデルを基盤とし、ユニット調達計画、アップグレード頻度、プラットフォーム構成の変化、インフレ調整済みASP、地政学的要因などを考慮した多変量回帰分析によって2030年までの需要を予測しています。データの検証と更新は厳格に行われ、年次更新と重要な契約発表時の中間改訂が実施されます。

このレポートは、BMS市場の現状、将来の成長見通し、主要な促進・抑制要因、詳細なセグメンテーション分析、競争環境、そして堅牢な調査方法論を提供することで、意思決定者にとって透明で信頼性の高い情報源となることを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 デジタルトランスフォーメーションプログラムの加速

- 4.2.2 ネットワーク中心の戦術ドクトリンの採用

- 4.2.3 オープンでソフトウェア定義された標準への移行

- 4.2.4 兵士装着型拡張現実BMSアプリ

- 4.2.5 AI/MLを活用した分析とクラウドエッジコンピューティング

- 4.2.6 無人および自律プラットフォームの普及

- 4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティと電子戦の脅威の増大による高コストな強化

- 4.3.2 異種レガシープラットフォームおよびデータ形式との複雑な統合

- 4.3.3 高度なコンピューティング品目およびAIモデルの重みに対する輸出規制

- 4.3.4 デジタルトランスフォーメーションの導入を遅らせる組織的および文化的障壁

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 買い手/消費者の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 システム別

- 5.1.1 ナビゲーションシステム

- 5.1.2 通信およびネットワーキングシステム

- 5.1.3 指揮統制システム

- 5.1.4 兵器システム

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.1.1 通信機器

- 5.2.1.2 イメージングおよびディスプレイ機器

- 5.2.1.3 コンピューティングおよびデータサーバー

- 5.2.2 ソフトウェア

- 5.2.2.1 ロジスティクス管理ソフトウェア

- 5.2.2.2 マッピングおよびナビゲーションアプリケーション

- 5.2.3 サービス

- 5.2.3.1 統合およびメンテナンス

- 5.2.3.2 トレーニングおよびシミュレーション

- 5.3 プラットフォーム別

- 5.3.1 装甲戦闘車両

- 5.3.2 兵士(下車)システム

- 5.3.3 指揮本部

- 5.3.4 無人システム

- 5.3.5 海軍艦艇

- 5.3.6 航空機

- 5.4 設置タイプ別

- 5.4.1 車載型

- 5.4.2 ハンドヘルドおよびウェアラブル

- 5.4.3 固定式指揮センター

- 5.5 エンドユーザー別

- 5.5.1 陸軍

- 5.5.2 空軍

- 5.5.3 海軍

- 5.5.4 国土安全保障および特殊部隊

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 イスラエル

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ASELSAN A.S.

- 6.4.2 BAE Systems plc

- 6.4.3 RTX Corporation

- 6.4.4 Elbit Systems Ltd.

- 6.4.5 General Dynamics Corporation

- 6.4.6 Indra Sistemas S.A.

- 6.4.7 Kongsberg Gruppen ASA

- 6.4.8 L3Harris Technologies, Inc.

- 6.4.9 Rheinmetall AG

- 6.4.10 Leonardo DRS Inc. (Leonardo S.p.A)

- 6.4.11 Saab AB

- 6.4.12 Thales Group

- 6.4.13 Northrop Grumman Corporation

- 6.4.14 Bharat Electronics Limited

- 6.4.15 Ultra Electronics Holdings plc

- 6.4.16 Systematic A/S

- 6.4.17 Curtiss-Wright Corporation

- 6.4.18 HENSOLDT AG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

戦場管理システムは、現代の軍事作戦において不可欠な中核技術であり、その定義は、戦場における情報収集、処理、分析、共有、そして指揮統制を統合的に行うためのシステム群とされています。このシステムの主要な目的は、指揮官が迅速かつ正確な意思決定を下せるよう、リアルタイムで包括的な状況認識を提供することにあります。具体的には、友軍の位置、敵の動向、地形、気象などの多様な情報をセンサーや偵察資産から収集し、これを統合・可視化することで、戦術的優位性を確立し、作戦効率を最大化することを目指します。ネットワーク中心の戦い(Network-Centric Warfare)の概念に基づき、部隊間の情報共有と連携強化の基盤となります。

戦場管理システムには、その適用範囲や機能に応じていくつかの種類が存在します。まず、指揮統制レベルで分類されます。国家レベルや方面隊レベルでの戦略的な意思決定を支援する「戦略級システム」、複数の部隊や軍種を横断する作戦計画や実行を管理する「作戦級システム」、そして個々の部隊や兵士が直接使用し、戦術的な行動を支援する「戦術級システム」があります。また、陸上、海上、航空といったドメイン(領域)別にも特化したシステムが存在します。例えば、陸上自衛隊向けのシステムは、歩兵、機甲、砲兵などの各部隊の連携を強化し、火力支援や兵站管理を統合します。海上自衛隊向けのシステムは、艦艇の戦闘管理システムとして、対空、対艦、対潜戦闘を統合的に指揮し、情報共有を促進します。航空自衛隊向けのシステムは、航空機の運用、防空管制、情報収集などを効率的に行い、広域の空域監視と防衛を支援します。これらのシステムは、情報・監視・偵察(ISR)、火力支援、兵站、医療支援など、特定の機能に特化したモジュールとして提供される場合もあります。

戦場管理システムの用途は多岐にわたります。最も重要な用途の一つは、リアルタイムでの「状況認識」の向上です。これにより、指揮官は戦場の全体像を正確に把握し、迅速な脅威特定や機会発見を可能にします。次に、「指揮統制」の効率化が挙げられます。システムを通じた命令・指示の迅速な伝達と部隊間連携強化により、作戦実行が円滑になります。また、「意思決定支援」機能も重要です。膨大なデータを分析し、潜在的脅威や最適な行動経路を提示することで、指揮官の判断を補助します。さらに、「資源管理」においては、人員、装備、弾薬、燃料などの状況をリアルタイムで把握し、効率的な配分・運用を可能にします。「兵站管理」では、補給品の需要予測、輸送計画、在庫管理を最適化し、部隊の作戦遂行能力を支えます。「情報収集・分析」においては、多様な情報源からのデータを統合し、インテリジェンスとして活用することで、敵の意図や能力理解を深めます。目標の特定と割り当てを行う「目標設定」機能も、火力の効果的運用に不可欠です。加えて、実際の作戦に先立つ「訓練やシミュレーション」にも活用され、練度向上や作戦計画の検証に貢献します。

戦場管理システムを支える関連技術は多岐にわたります。まず、戦場の情報を収集するための「センサー技術」が挙げられます。レーダー、ソナー、EO/IRセンサー、UAV、偵察衛星などが含まれます。次に、収集された情報を迅速かつ安全に伝達するための「通信技術」が不可欠です。衛星通信、セキュア無線、データリンク、5G/6G技術の活用が期待されます。膨大なデータを処理し、意味のある情報へと変換するためには、「データ処理技術」が重要であり、ビッグデータ分析、AI/ML、クラウド、エッジコンピューティングなどが活用されます。戦場の地理情報を正確に表示し、分析するためには「地理情報システム(GIS)」が不可欠です。また、機密性の高い軍事情報を保護するためには、「サイバーセキュリティ技術」が極めて重要となります。ユーザーがシステムを直感的に操作し、情報を効率的に視覚化するためのHCI技術も進化しており、AR/VRの活用も進んでいます。さらに、無人システム(ドローン、無人地上車両など)との連携を可能にする「自律システム技術」も、将来の戦場管理システムにおいて重要な要素となるでしょう。

戦場管理システムの市場背景は、世界的な地政学的緊張の高まりと、各国の防衛予算の増加によって活発化しています。現代の戦場では、迅速な意思決定と高度な情報共有が不可欠であり、ネットワーク中心の戦いという概念が主流となる中で、各国軍はシステムの近代化と能力向上に注力しています。主要な市場プレイヤーとしては、ロッキード・マーティン、レイセオン・テクノロジーズ、BAEシステムズ、ノースロップ・グラマン、ボーイング、タレスなどが挙げられます。これらの企業は、C4ISR(指揮、統制、通信、コンピューター、情報、監視、偵察)システム、センサー技術、データリンク、ソフトウェア開発など、多岐にわたる技術を提供し、各国の防衛ニーズに応えています。特に、AIや機械学習を統合した意思決定支援システム、サイバー防御能力の強化、そして有人・無人システム間の連携を可能にする技術開発に注力しており、市場は今後も技術革新と競争が激化すると予想されます。