ヘルスケアBPO市場規模・シェア分析 ー 成長トレンドと予測 (2025-2030年)

ヘルスケアBPO市場レポートは、サービスタイプ(ペイアーサービス(請求管理、ケア管理など)、プロバイダーサービス(患者ケアサービスなど)、製薬サービス)、サービス提供モデル(オンショアなど)、テクノロジー導入モデル(従来のリフト&シフトBPOなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアBPO市場の概要

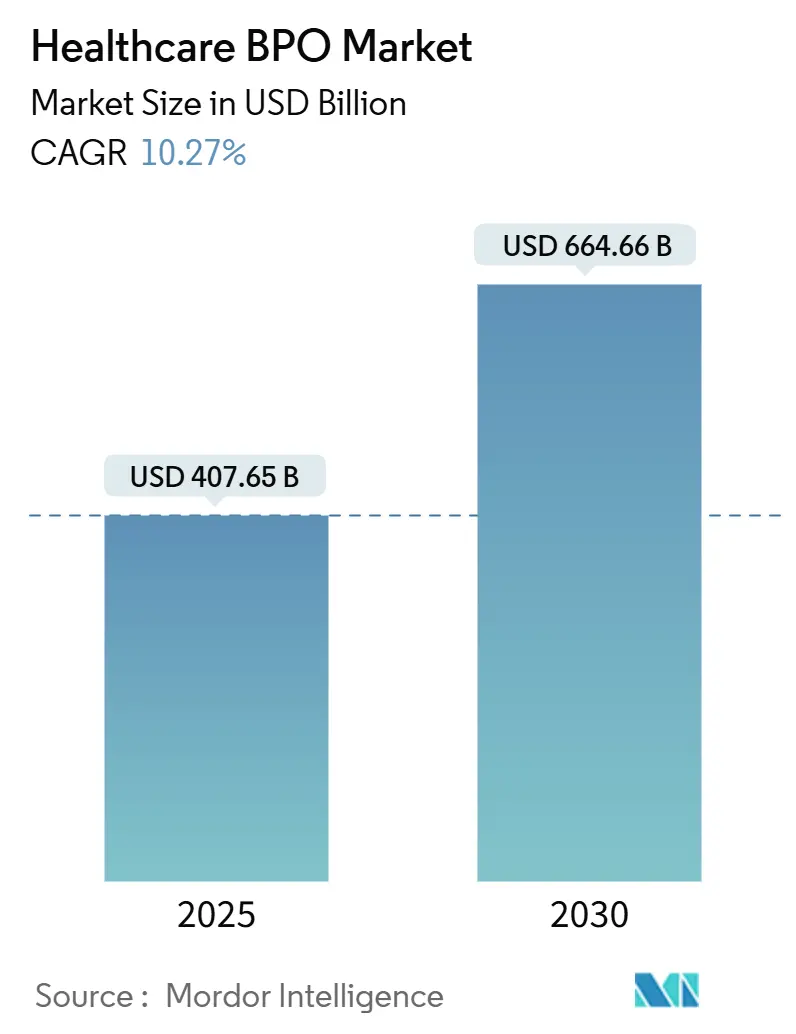

ヘルスケアBPO市場は、2025年には4,076.5億米ドルと推定され、2030年までに6,646.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は10.27%です。この成長は、単なる労働力提供契約から、体系的な臨床および管理上の非効率性に対処するテクノロジー対応の変革プラットフォームへの移行を反映しています。病院や保険会社が、より厳しい償還、慢性的な人手不足、厳格なデータ保護法に直面する中、需要が高まっています。プライベートエクイティによる所有はプラットフォーム投資を加速させており、生成AIとドメイン専門知識の組み合わせが価格と価値の方程式を再構築しています。金利上昇は投資家の意欲を減退させていませんが、これは主にAI駆動の生産性向上により、プロバイダーが不安定な資金調達環境で利益を保護する成果ベースの価格設定に取り組むことができるためです。

主要なレポートのポイントとして、サービスタイプ別では、2024年に製薬サービスがヘルスケアBPO市場シェアの62.66%を占め、プロバイダーサービスは2030年までに15.33%の最速CAGRで成長すると予測されています。サービス提供モデル別では、2024年にオフショア業務がヘルスケアBPO市場収益の59.67%を占めましたが、ニアショアデリバリーは2030年までに14.79%の最高CAGRを記録するでしょう。テクノロジー導入モデル別では、従来の「リフト・アンド・シフト」が2024年の収益の53.46%を維持しましたが、生成AI組み込み型デリバリーは12.26%のCAGRで上昇しています。地域別では、北米が2024年の収益の48.69%を占め、アジア太平洋地域は13.04%のCAGRで市場を牽引しています。

グローバルヘルスケアBPO市場のトレンドと洞察

推進要因

* ニアショアアウトソーシングとテクノロジーへのアクセス: ヘルスケア組織が近隣諸国に業務を移管することで、運用リスクを35%削減しつつ、オンショアデリバリーと比較して20~30%のコスト削減を実現しています。フロリダ州の電子健康記録の国内保管義務など、データレジデンシー法が強化されることで、遠隔地のハブよりも近隣の拠点が魅力的になっています。USMCAのデジタル貿易章は、国境を越えたデータフローと知的財産保護に関する法的確実性を提供し、地域内のサプライヤーに複数年契約を安心して委託できる環境を整えています。

* 臨床プロセスアウトソーシング(CPO)の急速な採用: 外部パートナーを利用することで、コンプライアンスを犠牲にすることなく臨床試験期間を18ヶ月短縮できることが報告されています。パンデミック後の分散型試験への関心の高まりは、専門のBPO企業がすでに運用している患者エンゲージメントツールやデータ統合プラットフォームの必要性を高めています。AIエンジンがデータ収集や規制提出タスクを自動化するにつれて、ベンダーは従来のモニタリングに付加価値のある分析を重ねることができます。

* ヘルスケア改革による専門アウトソーシングの推進: 価値ベースのケア義務やPPACAの継続的な更新は、多くの病院が内部で満たすのに苦労する複雑な報告規則を生み出しています。外部の管理パートナーを利用するプロバイダーは、28%優れた品質成果と19%低いバックオフィスコストを達成しています。ICD-11の採用と頻繁なコーディング更新には継続的なスタッフ研修が必要であり、BPOサプライヤーはすでに認定された人材プールを維持しています。

* 生成AI自動化によるミッドサイクル収益取引の解放: AI対応のコーディングは94%の精度を達成し、処理時間を75%削減することが示されています。自律型エンジンは、最小限の人間による監視で数百万件のエンカウンターにスケールアップでき、これにより単位コストが削減され、中規模病院における対応可能なボリュームが拡大します。AIと経験豊富なコンプライアンス専門家を組み合わせたベンダーは、これまでアウトソーシングを正当化する規模がなかった中堅プロバイダーをターゲットにすることで、ヘルスケアBPO市場を拡大しています。

抑制要因

* 複雑な多法域規制: HIPAA条項はGDPRと交錯し、ベンダーは暗号化、多要素認証、ローカライズされた侵害プロトコルを管理する必要があります。サプライヤーは、新しい国境を越えたホスティングシナリオごとに法的レビューを負担します。フロリダ州の非国内保管禁止は、多州システムにとってオンボーディングコストと遅延を増加させます。

* 隠れた総コストとベンダーロックイン: クライアントは、移行費用、生産性向上、変更管理費用を過小評価しがちであり、これにより見出しの単価を超えるTCO超過が発生します。モノリシックな独自のプラットフォームはデータポータビリティを制限し、支払者やプロバイダーをレガシーレートでの複数年更新に閉じ込める可能性があります。

* 主権データレジデンシー法: 特定の国や地域でデータを保管することを義務付ける法律は、国際的なBPOサービス提供に複雑さをもたらし、コストを増加させる可能性があります。

* ティア2ハブにおける医療訓練を受けたコーダーの不足: アジア太平洋地域やラテンアメリカなどの地域では、医療訓練を受けたコーダーの不足が、BPOサービスの拡大を妨げる要因となる可能性があります。

セグメント分析

* サービス別: 製薬サービスが研究開発の加速の中で優位を占めています。製造投資は、生物製剤の複雑化に伴い、高効能および細胞治療施設へとシフトしています。販売およびマーケティングのアウトソーシングは、オムニチャネルの医師エンゲージメントとコンプライアンスに準拠した患者サポートプログラムに焦点を当てています。研究開発のアウトソーシングは、小規模なバイオテクノロジー企業が内部でスケールできない専門的なバイオインフォマティクス、毒性学、コンパニオン診断分析に対応しています。

プロバイダーサービスは、2030年までに15.33%のCAGRで最も速く成長するサービスです。収益サイクル管理サービスは、臨床ノートの自動化、料金徴収、支払者編集により、病院の財政的安定をサポートします。患者ケアサービスは、仮想看護とコンタクトセンターのトリアージを統合してエクスペリエンススコアを向上させ、戦略的計画サービスは紹介パターンと支払者ミックスを分析してサービスライン投資を導きます。

* サービス提供モデル別: オフショアセンターが2024年の収益の59.67%を占め、インドとフィリピンがその中心です。しかし、ニアショアデリバリーは14.79%のCAGRで拡大しており、リアルタイムの臨床医との連携が重要な機密性の高いミッドサイクルコーディングや事前承認のキューを獲得しています。オンショアユニットは、高価値の分析やCMS(メディケア・メディケイドサービスセンター)の更新に関連する監査にとって依然として重要です。ハイブリッドモデルは、地政学的または規制上の変化をヘッジするためにこれら3つすべてを組み合わせ、ソーシング戦略の回復力を高めています。

* テクノロジー導入モデル別: 従来の「リフト・アンド・シフト」サービスは、リスクを嫌う病院が実績のあるプレイブックを優先するため、2024年の収益の53.46%を維持しました。生成AI組み込み型デリバリーは12.26%のCAGRで成長しており、大規模言語モデルとPHI(保護対象医療情報)保護を維持する統制されたプロンプトフレームワークを組み合わせています。プラットフォームBPaaS契約は、サブスクリプションソフトウェアと成果保証を組み合わせたもので、特に中規模の地域病院にとって魅力的です。

地域分析

* 北米: 2024年の世界収益の48.69%を占めました。この地域の複雑な償還環境は、広範な専門家サポートを必要とします。病院は、慢性的な人員不足を補うためにミッドサイクル業務をアウトソーシングし続けています。カナダの汎カナダEHR相互運用性への取り組みや、メキシコのニアショアハブとしての台頭が、地域のダイナミズムを拡大しています。

* アジア太平洋: 13.04%の最速CAGRを記録しており、インド、中国、東南アジアにおける人口保健イニシアチブとデジタルヘルス資金によって支えられています。インドのベンダーは、データローカライゼーション条項を満たすためにマレーシアとUAEにニアショアセンターを追加しています。フィリピンは患者エンゲージメントセンターを拡大し、中国の民間プロバイダーは新しいデータセキュリティ法要件に精通した国内BPOに依存しています。

* ヨーロッパ: GDPRがオフショアトラフィックを制限する中で、着実な成長を維持しています。ドイツと英国は、NHSまたはKrankenkasseの基準を管理できる国内の分析パートナーを好みます。南ヨーロッパ諸国は、シェンゲン圏全体の国境を越えた償還を理解する地域のインテグレーターにアウトソーシングすることで、請求クリアリングハウスを近代化しています。

競争環境

競争分野は中程度の集中度を示しています。アクセンチュア、コグニザント、オプタムは、エンドツーエンドのポートフォリオとAIアクセラレーターを組み合わせて、市場シェアを維持しています。中堅企業は、臨床文書作成や会員エンゲージメントなど、幅よりも深さが優先されるニッチ市場に焦点を当てています。プライベートエクイティの資金は、EQT-GeBBSに見られるように、プロセスを標準化するマルチアセットのロールアップに投資されています。Sagility Healthのようなディスラプターは、生成AIによる看護師トリアージを提案し、テクノロジーリーダーシップに基づいて約30億ドルの評価額でIPOを計画しています。契約構造は、ゼロタッチの請求完了を報酬とするスループットベースの価格設定に移行しています。

最近の業界動向

* 2025年7月: VisiQuateがEtyonを買収し、AIを活用した収益サイクル機能を強化し、財務業務向けの高度な自動化と予測分析を追加しました。

* 2025年6月: CognizantがUnitedHealth Groupとの10億ドルの契約更新および拡大を確保し、AIによる生産性向上に焦点を当てました。

* 2025年6月: Harvest PartnersがMed-Metrixに投資し、専門的な収益サイクルプラットフォームに対するPEの意欲を示しました。

* 2025年6月: HuronがEclipse Insightsの買収に合意し、収益サイクルコンサルティングの専門知識を深めました。

主要企業は、アクセンチュア、Genpact、IQVIA、Parexel International Corporation、IBM Corporationなどが挙げられます。

ヘルスケアBPO市場に関する本レポートは、医療機関が特定のビジネスプロセスを第三者ベンダーに委託し、患者ケアに注力できるよう支援するヘルスケアビジネスプロセスアウトソーシング(BPO)の現状と将来展望を詳細に分析しています。

市場は2030年までに6,646.6億米ドルに達すると予測されており、年平均成長率(CAGR)は10.27%で堅調に拡大する見込みです。

市場の主な推進要因としては、ニアショアアウトソーシングの台頭とテクノロジーへのアクセス、臨床プロセスアウトソーシング(CPO)の急速な増加が挙げられます。また、PPACA、ICD-11、バリューベースケアといった医療改革がアウトソーシングを促進しています。特に、生成AIによるコーディング自動化は、中規模の収益サイクル管理(RCM)取引を可能にし、ペイバイダーの統合は統合型BPaaSモデルを推進しています。さらに、プライベートエクイティ(PE)投資による企業買収・統合(ロールアップ)が専門的なデリバリーセンターの創出に寄与しています。

一方で、市場の阻害要因も存在します。複雑な複数管轄にわたる規制、隠れた総コストとベンダーロックイン、データ主権法によるデリバリーの分断、そしてTier-2ハブにおける医療訓練を受けたコーダーの不足などが課題となっています。

本レポートでは、市場を多角的に分析しています。

サービスタイプ別では、ペイアサービス、プロバイダーサービス、製薬サービスに大別されます。ペイアサービスには人事管理、請求管理、顧客関係管理(CRM)、運用・管理、ケア管理、プロバイダー管理などが含まれ、特に請求管理は34.57%の収益シェアを占める主要セグメントです。プロバイダーサービスには患者登録・戦略計画、患者ケアサービス、収益サイクル管理があり、製薬サービスには研究開発、製造、サプライチェーン管理や販売・マーケティングを含む非臨床サービスが含まれます。

サービスデリバリーモデル別では、オンショア、ニアショア、オフショア、ハイブリッド/マルチショアに分類されます。ニアショアは、HIPAA(医療保険の携行性と責任に関する法律)のデータ保管規制への対応や、臨床医とのリアルタイムな連携が可能であることから、14.79%のCAGRでオフショアよりも速い成長を見せています。

テクノロジー採用モデル別では、従来の「リフト&シフト」BPO、プラットフォームベースのBPaaS、インテリジェントオートメーション主導BPO、そして生成AI組み込みBPOが分析されています。生成AIは収益サイクル管理において革新的な変化をもたらしており、査読付き研究では94%のコーディング精度と75%の処理速度向上を達成し、中規模病院が経済的にアウトソーシングを行うことを可能にしています。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域と、その中の17カ国について詳細な市場規模とトレンドが提供されています。特にアジア太平洋地域は、医療インフラの拡大とデジタルヘルス採用の進展により、13.04%のCAGRで最も高い成長が予測されています。

競合環境については、市場集中度、市場シェア分析、そしてAccenture、UnitedHealth Group、Cognizant Technology Solutions、Genpact、Wipro、Tata Consultancy Services、IBM Corporation、IQVIA、Parexel International Corporation、GeBBS Healthcare Solutions、Sutherland Global Services、R1 RCM Inc.、Conifer Health Solutions、Firstsource Solutions、Omega Healthcare、WNS Global Services、NTT DATA、Capgemini SE、Optum、EXL Service Holdingsといった主要企業のプロファイルが掲載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれます。

本レポートは、市場機会と将来展望、未開拓領域の評価も行っており、ヘルスケアBPO市場の全体像を把握するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 近隣国へのアウトソーシングの増加とテクノロジーへのアクセス

- 4.2.2 臨床プロセスアウトソーシング(CPO)の急速な増加

- 4.2.3 医療改革(PPACA / ICD-11 / 価値に基づくケア)がアウトソーシングを促進

- 4.2.4 生成AIによるコーディング自動化が中規模RCM取引を解き放つ

- 4.2.5 ペイバイダーの統合が統合型BPaaSモデルを推進

- 4.2.6 PE主導のロールアップが専門的なデリバリーセンターを創出

- 4.3 市場の阻害要因

- 4.3.1 複雑な複数管轄区域にわたる規制

- 4.3.2 隠れた総コストとベンダーロックイン

- 4.3.3 主権データ常駐法がデリバリーを分断

- 4.3.4 ティア2ハブにおける医療訓練を受けたコーダーの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 サービスタイプ別

- 5.1.1 支払者サービス別

- 5.1.1.1 人事管理

- 5.1.1.2 クレーム管理

- 5.1.1.3 顧客関係管理 (CRM)

- 5.1.1.4 運用・管理

- 5.1.1.5 ケア管理

- 5.1.1.6 プロバイダー管理

- 5.1.1.7 その他の支払者サービス

- 5.1.2 プロバイダーサービス別

- 5.1.2.1 患者登録&戦略計画

- 5.1.2.2 患者ケアサービス

- 5.1.2.3 収益サイクル管理

- 5.1.3 製薬サービス別

- 5.1.3.1 研究開発

- 5.1.3.2 製造

- 5.1.3.3 非臨床サービス

- 5.1.3.3.1 サプライチェーン管理&ロジスティクス

- 5.1.3.3.2 営業&マーケティングサービス

- 5.1.3.3.3 その他の非臨床サービス

- 5.2 サービス提供モデル別

- 5.2.1 オンショア

- 5.2.2 ニアショア

- 5.2.3 オフショア

- 5.2.4 ハイブリッド / マルチショア

- 5.3 テクノロジー導入モデル別

- 5.3.1 従来のリフト&シフトBPO

- 5.3.2 プラットフォームベースのBPaaS

- 5.3.3 インテリジェントオートメーション主導のBPO

- 5.3.4 生成AI組み込みBPO

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アクセンチュア

- 6.3.2 ユナイテッドヘルス・グループ

- 6.3.3 コグニザント・テクノロジー・ソリューションズ

- 6.3.4 ジェンパクト

- 6.3.5 ウィプロ

- 6.3.6 タタ・コンサルタンシー・サービシズ

- 6.3.7 IBMコーポレーション

- 6.3.8 IQVIA

- 6.3.9 パレクセル・インターナショナル・コーポレーション

- 6.3.10 GeBBSヘルスケア・ソリューションズ

- 6.3.11 サザーランド・グローバル・サービシズ

- 6.3.12 R1 RCM Inc.

- 6.3.13 コニファー・ヘルス・ソリューションズ

- 6.3.14 ファーストソース・ソリューションズ

- 6.3.15 オメガ・ヘルスケア

- 6.3.16 WNSグローバル・サービシズ

- 6.3.17 NTTデータ

- 6.3.18 キャップジェミニSE

- 6.3.19 オプタム

- 6.3.20 EXLサービス・ホールディングス

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアBPO(Business Process Outsourcing)とは、医療機関、製薬会社、医療機器メーカー、保険会社などのヘルスケア業界に属する企業が、自社の業務プロセスの一部または全部を外部の専門業者に委託することを指します。これにより、企業は非中核業務の負担を軽減し、コスト削減、業務効率の向上、そして本来の中核業務である医療提供や研究開発に集中することが可能となります。特に、医療分野特有の高度な専門知識や厳格な規制順守が求められる業務において、外部の専門性を活用するメリットは非常に大きいと言えます。

ヘルスケアBPOのサービスは多岐にわたり、主に以下の種類に分類されます。第一に、臨床関連BPOです。これには、治験管理、臨床データ管理、薬事申請支援、ファーマコビジランス(医薬品安全性監視)などが含まれます。製薬会社やCRO(医薬品開発業務受託機関)が、新薬開発の複雑なプロセスを効率的に進めるために利用します。第二に、医療事務・管理関連BPOです。患者受付、予約管理、医療費請求(レセプト作成・点検)、診療報酬請求、医療記録の管理、医療文書の文字起こしなどが該当します。病院やクリニックが日常業務の効率化とコスト削減を図るために導入します。第三に、財務関連BPOです。収益サイクル管理(RCM)、経理業務、給与計算などが含まれ、医療機関の財務健全性を維持・向上させる目的で利用されます。第四に、IT関連BPOです。電子カルテシステム(EMR/EHR)の導入・運用サポート、ヘルプデスク、インフラ管理、サイバーセキュリティ対策などが挙げられます。医療情報のデジタル化が進む中で、専門的なITサポートの需要が高まっています。最後に、製薬・ライフサイエンス関連BPOです。研究開発支援、製造プロセス支援、サプライチェーン管理、営業・マーケティング支援など、製薬企業のバリューチェーン全体にわたる業務が対象となります。

ヘルスケアBPOを利用する主な目的とメリットは、まずコスト削減です。人件費や設備投資の抑制、業務の効率化による運営コストの低減が期待できます。次に、業務効率の向上です。専門知識を持つ外部業者に委託することで、業務プロセスが最適化され、処理速度や精度が向上します。これにより、医療従事者は患者ケアや研究といった中核業務に専念できるようになります。また、専門知識へのアクセスも重要なメリットです。医療コーディング、規制順守、データ分析など、高度な専門性が求められる分野において、外部の専門家を活用することで、品質の向上とリスクの軽減が図れます。さらに、事業の柔軟性と拡張性も高まります。需要の変動に応じてリソースを調整できるため、組織はより機動的に対応できます。加えて、厳格な医療情報保護規制(例:日本の個人情報保護法、米国のHIPAA)への対応も、専門業者に委託することで確実に行うことができ、コンプライアンスリスクを低減できます。

ヘルスケアBPOの進化を支える関連技術は多岐にわたります。RPA(Robotic Process Automation)は、データ入力、請求処理、予約確認といった定型業務を自動化し、ヒューマンエラーの削減と処理速度の向上に貢献します。AI(人工知能)と機械学習は、医療画像の診断支援、疾患予測、個別化医療の推進、自然言語処理(NLP)による医療記録からの情報抽出などに活用され、BPOサービスの高付加価値化を促進します。クラウドコンピューティングは、セキュアなデータ保管、システムへのアクセス性向上、スケーラビリティを提供し、BPOプラットフォームの基盤となっています。ビッグデータ分析は、膨大な医療データから新たな知見を抽出し、業務改善や意思決定に役立てられます。ブロックチェーン技術は、医療データのセキュリティと相互運用性を高め、サプライチェーンの透明性を確保する可能性を秘めています。また、遠隔医療やリモートモニタリング技術の進展は、BPOがサポートする業務範囲を拡大し、より広範な地域へのサービス提供を可能にしています。これらの技術は、ヘルスケアBPOの効率性、精度、セキュリティを飛躍的に向上させています。

ヘルスケアBPO市場の背景には、いくつかの重要な要因があります。第一に、世界的な高齢化の進展と医療需要の増加です。特に日本のような超高齢社会では、医療システムへの負担が増大し、効率的な運営が喫緊の課題となっています。第二に、医療費の高騰です。限られた予算の中で質の高い医療を提供するためには、コスト削減と業務効率化が不可欠であり、BPOはその有効な手段とされています。第三に、医療分野におけるデジタル変革の加速です。電子カルテの普及、遠隔医療の導入、AIを活用した診断支援など、IT技術の活用が進む一方で、その運用・管理には専門的な知識とリソースが求められます。第四に、医療規制の複雑化と厳格化です。個人情報保護や医療安全に関する規制は年々厳しくなっており、これらを遵守するための専門知識と体制が不可欠です。第五に、医療従事者の労働力不足です。医師や看護師だけでなく、医療事務やITサポートといった間接部門でも人材確保が難しくなっており、BPOはこれらの課題を解決する手段として注目されています。COVID-19パンデミックは、医療機関の業務負荷を増大させるとともに、デジタル化と外部リソース活用の必要性を一層浮き彫りにしました。

今後のヘルスケアBPOの展望としては、さらなる市場の拡大とサービスの高度化が予測されます。AI、RPA、機械学習などの先進技術の統合は一層進み、よりインテリジェントで予測的なBPOサービスが提供されるようになるでしょう。例えば、AIを活用したレセプト点検の自動化や、患者の問診データから最適な診療科を提案するシステムなどが一般的になるかもしれません。また、データ分析能力を強化したBPOプロバイダーは、単なる業務代行に留まらず、医療機関の経営戦略や患者ケアの改善に資するインサイトを提供する「戦略的パートナー」としての役割を強めていくと考えられます。サイバーセキュリティへの投資も継続的に強化され、機密性の高い医療データの保護は最優先事項であり続けるでしょう。特定の疾患領域や医療機器に特化したニッチなBPOサービスの登場も予想され、より専門性の高いニーズに応える動きが加速します。グローバルな視点では、国境を越えたBPOサービスの提供も拡大し、特にコスト競争力と専門性を兼ね備えたアジア諸国のプロバイダーが注目される可能性があります。最終的には、ヘルスケアBPOは、医療従事者が患者と向き合う時間を最大化し、患者体験を向上させるための不可欠な要素として、その重要性を増していくことでしょう。