エデュテインメント市場 規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

エデュテイメント市場レポートは、製品タイプ(インタラクティブ、非インタラクティブ、ハイブリッド、探索型)、利用年齢層(子供、ティーンエイジャー、若年層、成人)、プラットフォーム(モバイルアプリ、PC/コンソール、ウェブベース、AR/VR、テレビ/ストリーミング)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エデュテイメント市場の概要

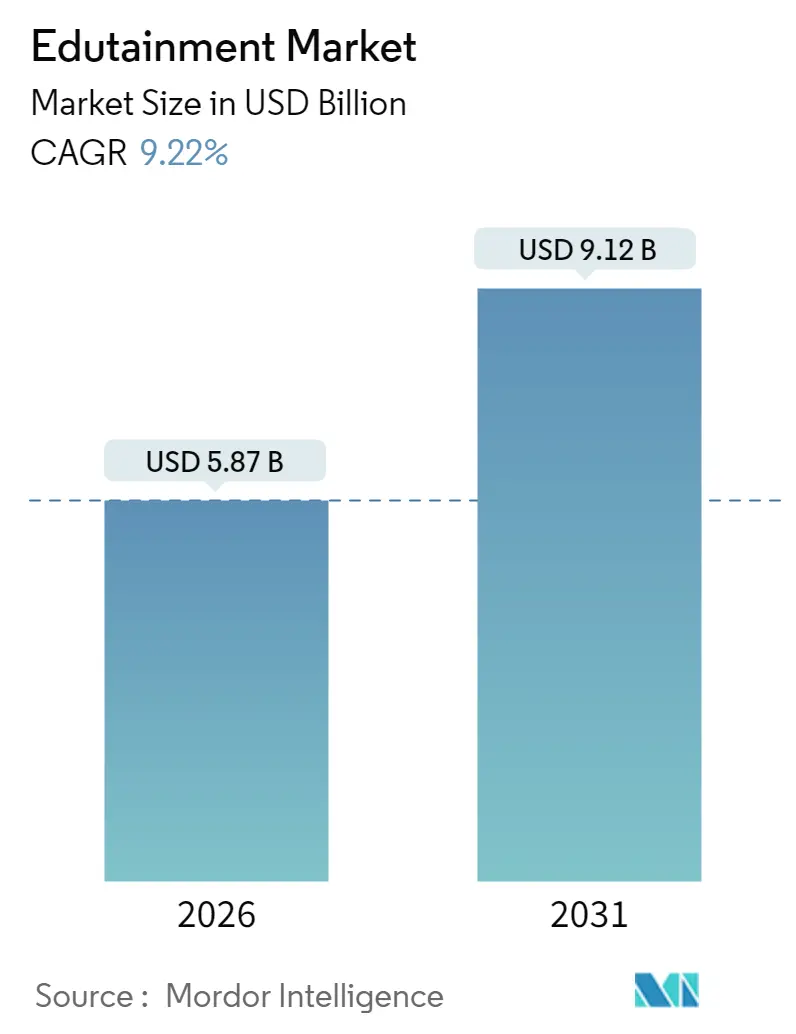

エデュテイメント市場は、2025年に53.7億米ドルと評価され、2026年には58.7億米ドル、2031年には91.2億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は9.22%と見込まれています。この着実な成長は、市場が成熟し、既存のプラットフォームがユーザーベースを固める一方で、5Gや拡張現実(AR)といった新興技術がコンテンツ配信を変革している状況を反映しています。

インタラクティブな製品は依然として最大のデイリーアクティブユーザー数を引き付けていますが、ゲームの仕組みと体系的な指導を融合させたハイブリッド形式が急速に規模を拡大しています。モバイルアプリは、グローバルな5G展開によりリアルタイムの多人数学習セッションが可能になったことで、配信を支配しています。一方、企業は没入型ソフトスキル向上モジュールへの支出を拡大しています。エデュテイメント市場は、子どものデータプライバシーに対する規制の監視が強化されていることにも影響されており、企業はエンゲージメントとコンプライアンスのバランスを取ることが求められています。また、生成AIオーサリングツールによるコンテンツ制作コストの低下は、ニッチなプロバイダーや地域専門家にとって市場参入の道を広げています。

主要なレポートのポイント

* 製品タイプ別: 2025年にはインタラクティブ製品がエデュテイメント市場シェアの47.05%を占めました。ハイブリッド製品は2031年までに18.11%のCAGRで最も速い成長を遂げると予測されています。

* 最終用途年齢層別: 2025年には子どもがエデュテイメント市場規模の41.68%を占めました。ヤングアダルトは2031年までに13.81%のCAGRで拡大すると予測されています。

* プラットフォーム別: 2025年にはモバイルアプリがエデュテイメント市場シェアの57.62%を占めました。AR/VRは2031年までに25.39%のCAGRで最も速い成長を遂げるプラットフォームです。

* 地域別: 2025年には北米がエデュテイメント市場シェアの33.10%を占めました。アジア太平洋地域は10.21%のCAGRで進展しており、地域別で最高の成長率を示しています。

グローバルエデュテイメント市場のトレンドと洞察

市場の推進要因

* 5G対応モバイルマイクロラーニングのブーム: 超低遅延ネットワークは、これまでデスクトップコンピューティング能力を必要としたリアルタイムの共同体験を可能にすることで、教育コンテンツ配信を変革しています。2024年には主要都市圏で5Gインフラの人口カバー率が85%に達し、没入型学習セッションを妨げていたコンテンツのバッファリング遅延が減少しました。この技術は、より速いダウンロードだけでなく、物理環境に文脈情報を重ね合わせる拡張現実アプリケーションをサポートし、博物館、小売スペース、屋外でのロケーションベース学習機会を創出しています。企業研修プログラムでは、5G対応モバイルデバイスを活用して、実際の業務中に手順ガイダンスにアクセスできる「ジャストインタイム」のスキル開発がますます進んでいます。

* ゲーミフィケーション言語学習アプリの急速な普及: 行動心理学の研究によると、ゲーミフィケーションアプリにおける変動報酬スケジュールは、従来の教育ソフトウェアよりも高いユーザー定着率を生み出し、競争要素やソーシャル機能が統合されるとデイリーアクティブユーザー数が40~60%増加することが示されています。Duolingoのストリークメカニクスやリーグ競争は、2024年にデイリーアクティブユーザー数を51%増加させ、ゲームデザイン原則が初期の目新しさを超えて長期的なエンゲージメントを維持する方法を示しました。言語学習アプリケーションの成功は、数学や科学教育者が同様の進捗システム、達成バッジ、ピア比較機能を導入する機会を他の科目にも生み出しています。

* K-12カリキュラムにおける政府のSTEM義務化: 各国の教育政策は、コーディングとロボット工学の指導を中核的なカリキュラム要件として義務付ける傾向を強めており、個々の教師の好みや学区の予算制約を超えた制度的需要を生み出しています。インドの国家教育政策2020は、デジタルインフラとSTEMプログラム開発に12億米ドルを割り当て、中国の「双減」政策は、放課後の個別指導費用を政府公認の教育技術プラットフォームに振り向けました。これらの政策枠組みは、経済変動や競争力学に関わらず、最低限の技術導入基準を確立し、市場の基本的な需要を保証しています。

* 没入型ソフトスキル向け企業アップスキリング予算: リモートワーク体制が従来のプレゼンテーションベースの専門能力開発プログラムの欠点を浮き彫りにしたため、企業の学習支出はバーチャルリアリティ(VR)トレーニングモジュールへとシフトしました。ウォルマートが4,700店舗で顧客サービスとリーダーシップのシナリオにVRトレーニングを展開したところ、教室ベースの代替手段と比較して、従業員の自信とパフォーマンス指標に測定可能な改善が見られました。この技術は、困難な顧客との会話やパフォーマンス管理の議論といった、高い利害関係を伴う対人インタラクションをシミュレートする能力により、ロールプレイング演習では本格的に再現できない実践機会を提供します。

市場の抑制要因

* 細分化されたカリキュラム基準が調達を遅らせる: 教育コンテンツは、多様な州、地方、および国のカリキュラム枠組みに合わせる必要があり、地理的市場拡大に伴い開発コストが指数関数的に増加します。米国は50種類の州教育基準とCommon Coreの採用バリエーションを維持しており、欧州連合諸国は調和を拒む27種類の異なる国家カリキュラムを実施しています。この細分化は、コンテンツ制作における規模の経済を妨げ、企業に汎用的な素材による広範な市場カバーか、スケーラビリティの可能性を制限するカスタマイズされた製品による深い市場浸透かの選択を迫ります。

* 新興市場におけるAR/VRハードウェアの高額な初期費用: エントリーレベルのデバイスの価格が2024年に800~1,200米ドルから300~500米ドルへと徐々に低下したにもかかわらず、VRヘッドセットの価格は、価格に敏感な市場での機関による導入には依然として高すぎます。新興経済国の教育機関は、通常、技術購入に年間学生一人当たり50~100米ドルを割り当てており、VRの導入は政府の補助金または国際開発資金プログラムを通じてのみ実現可能です。

セグメント分析

* 製品タイプ別: インタラクティブ製品の強さとハイブリッド製品の勢い

インタラクティブ製品は2025年に47.05%の市場シェアを維持しており、エンターテイメントの仕組みと教育目標を組み合わせたゲーミフィケーション学習体験への持続的な需要を反映しています。ハイブリッドソリューションは2031年までに18.11%のCAGRで最も速い成長を示しており、コンテンツクリエーターはインタラクティブ要素と従来の指導ビデオや評価ツールを融合させ、多様な学習嗜好にわたるエンゲージメントを最大化しています。ハイブリッドアプローチは、スクリーン時間の制限に関する機関の懸念に対処しつつ、バランスの取れたコンテンツポートフォリオを通じてゲームベース学習のモチベーション維持効果を保持しています。非インタラクティブ製品は、カリキュラム遵守のために体系的な情報提示が必要な正式な教育現場で依然として関連性がありますが、その静的な性質は動的な代替品と比較してユーザーエンゲージメントを制限します。探求型製品は、仮想フィールドトリップやシミュレーションベース学習が、物流上の制約なしに本格的な体験学習を求める教育者の間で受け入れられるにつれて、新たな機会を代表しています。

* 最終用途年齢層別: 成人学習の加速

子どもは2025年に41.68%の市場シェアを占めており、教育技術への親の投資意欲と、学校や保育施設を通じた機関による導入から恩恵を受けています。ヤングアダルトは13.81%のCAGRで最も速い成長を示しており、スキル習得のためのゲーミフィケーション学習を活用する企業研修イニシアチブや専門能力開発プログラムによって牽引されています。この人口動態の変化は、自動化が定型業務を代替し、従来の研修方法では効果的に開発が困難な創造的な問題解決能力や対人スキルへの需要を生み出す中で、変化する労働力開発のニーズを反映しています。ティーンエイジャーは、競合するエンターテイメントの選択肢や裁量学習時間を制限する学業上のプレッシャーのため、困難なセグメントですが、言語学習アプリケーションはソーシャル機能やピア競争の仕組みを通じてこの層をうまく取り込んでいます。成人は、特に急速な業界進化が継続的なスキル更新を必要とする技術関連科目において、個人的な充実とキャリアアップのためにエデュテイメントコンテンツにますます関与しています。

* プラットフォーム別: AR/VRの急増にもかかわらずモバイルアプリがリード

モバイルアプリは2025年に57.62%の市場シェアを占め、スマートフォンの普及と、通勤時間、休憩時間、その他の日常の移行期間中の学習の利便性を活用しています。AR/VRプラットフォームは25.39%のCAGRで例外的な成長を示していますが、技術の進歩にもかかわらず、より小さなベースからの成長であるため、短期的な市場への影響は限定的です。ウェブベースのプラットフォームは、モバイルアプリケーションがインターフェースの制約からしばしば欠くマルチデバイスアクセスと管理監督機能を必要とする機関ユーザーの間で着実な採用を維持しています。PC/コンソールプラットフォームは、複雑なシミュレーションや3Dモデリング演習を含むSTEM科目など、高性能コンピューティングを必要とする専門アプリケーションに利用されています。TV/ストリーミング統合は、スマートテレビの普及が進み、コンテンツクリエーターが家族視聴に適したリラックスした教育体験を開発するにつれて、新たな配信チャネルとなっています。プラットフォームの多様性は、競争による置き換えではなく、さまざまなユースケースを反映しており、成功したエデュテイメント企業は、特定の学習シナリオやユーザーの好みに合わせてコンテンツ配信を最適化するマルチプラットフォーム戦略をますます採用しています。

地域分析

北米は2025年に33.10%の市場シェアを維持しており、確立された教育技術インフラと従業員育成投資を優先する企業研修予算に支えられています。アジア太平洋地域は10.21%のCAGRで最も速い地域成長を示しており、政府のデジタル化イニシアチブ、拡大する中間層人口、および従来のコンピューティングインフラを迂回するモバイルファーストの技術採用パターンによって牽引されています。欧州市場はデータプライバシーの遵守と教育研究の検証を重視しており、参入障壁は高いものの、厳格な規制要件を満たすソリューションにはプレミアム価格設定の機会が生まれています。中東およびアフリカは、インターネット接続が改善し、政府の教育投資が増加するにつれて新たな機会を代表していますが、経済の変動とインフラの制限が短期的な成長の可能性を制約しています。南米は、グローバルプラットフォームによるスペイン語およびポルトガル語コンテンツのローカライズ努力から恩恵を受けており、地域のコンテンツクリエーターは、現地のカリキュラム要件と学習嗜好に対応する文化的に関連性の高い教育資料を開発しています。

競合状況

エデュテイメント市場は非常に細分化されており、上位5社が全体の市場シェアのごく一部を占めるに過ぎません。これにより、地域プラットフォームや専門コンテンツクリエーターが、グローバル企業がコスト的に対応しにくいニッチセグメントを獲得する大きな機会が生まれています。この細分化は、多様なカリキュラム基準、言語ローカライズの必要性、文化的に固有のコンテンツ嗜好など、さまざまな要因によって引き起こされています。これらの要素は、標準化されたソリューションのスケーラビリティを制限し、地域全体での普遍的な採用を妨げています。Duolingoは、特化したプラットフォームの中で主導的な地位を占めており、フリーミアムモデルとバイラル成長戦略がいかに大きな市場プレゼンスを構築できるかを示しています。一方、MicrosoftやGoogleのようなテクノロジー大手は、教育ツールを自社の広範なエコシステムに統合し、単独の収益源としてではなく、付加価値として利用する傾向があります。

この分野での差別化は、企業がコンテンツをパーソナライズし、マルチモーダルな学習体験を提供できる能力によってますます定義されています。企業は、ユーザーの行動を監視し、個々のパフォーマンスと好みに基づいて学習パスを適応させるために人工知能に投資しています。これらの適応型システムはユーザーエンゲージメントを向上させ、定着率を高め、ユーザーがプレミアムティアにアップグレードすることを促します。2024年だけでも、適応型学習アルゴリズムに関する特許出願は34%増加し、パーソナライゼーションにおける競争優位性を確保するための激しい競争を示しています。このダイナミクスを習得したプラットフォームは、より良い学習成果を提供するだけでなく、ネットワーク効果と貴重なデータフィードバックループからも恩恵を受けます。結果として、パーソナライゼーションはエデュテイメントにおける長期的な成功の中心的な柱になりつつあります。

競争が激化しているにもかかわらず、この分野にはまだ大きな未開拓の機会が存在します。専門的なプロフェッショナルトレーニング、新興市場向けの文化的にカスタマイズされたコンテンツ、ロケーションベースの教育体験などの分野は、まだ十分に開発されていません。これらのセグメントは、グローバルプレイヤーが欠いている可能性のある深いドメイン知識や文化的流暢さを必要とすることがよくあります。地域のスタートアップやニッチなコンテンツ開発者は、より本格的で関連性の高い方法でこれらのギャップに対処するのに適した立場にあります。市場のダイナミクスが進化するにつれて、成功はローカライズされたコンテンツとスケーラブルでテクノロジー対応の配信モデルを組み合わせる能力にかかっています。この変化は、広範で画一的なプラットフォームから、アジャイルでユーザー中心のエデュテイメントソリューションへの転換点を示しています。

エデュテイメント業界の主要企業

Duolingo、BYJU’S、Kahoot!、Roblox Corp. (Education)、LEGO Educationなどが挙げられます。

最近の業界動向

* 2024年9月: Duolingoは、GPT-4統合を利用したAI搭載の会話練習機能をリリースしました。これにより、ユーザーの習熟度と学習目標に適応するパーソナライズされた対話シナリオが可能になりました。

* 2024年8月: Microsoftは、Minecraft Educationの拡張に5,000万米ドルを投資すると発表し、ゲーム環境内で学生が仮想実験を行える化学および物理シミュレーション機能を追加しました。

* 2024年7月: Roblox Corporationは、15の主要学区と提携し、コンピューターサイエンスカリキュラム向けにRoblox Studioへの無料アクセスを提供し、米国全土で50万人以上の学生にリーチしました。

* 2024年6月: BYJU’Sは債権者との再編合意を完了し、事業継続と国際展開計画のために2億米ドルの運転資金を確保しました。この財務安定化により、同社はインド市場での地位を維持しつつ、東南アジアおよび中東での成長機会を追求することが可能になりました。

このレポートは、グローバルエデュテイメント市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模と成長予測、競争環境、そして将来の展望までを詳細に網羅しています。

市場の推進要因としては、5G対応モバイルマイクロラーニングの普及、ゲーミフィケーションを活用した語学学習アプリの急速な採用、K-12カリキュラムにおける政府のSTEM教育義務化、企業による没入型ソフトスキル向けアップスキリング予算の増加が挙げられます。また、グローバルエンターテイメントスタジオによるエデュテイメントIPの拡張や、生成AIツールによるコンテンツ制作コストの大幅な削減も市場成長を後押ししています。

一方、市場の抑制要因としては、カリキュラム標準の断片化による調達の遅延、スクリーンタイムに関する健康懸念による規制強化、新興市場におけるAR/VRハードウェアの高額な初期費用、インタラクティブな教育法に対する教師のトレーニング不足が課題となっています。

エデュテイメント市場は、2026年には58.7億米ドルに達し、2031年までには91.2億米ドルに成長すると予測されています。

製品タイプ別では、インタラクティブなコンテンツが2025年の収益の47.05%を占め、ユーザーエンゲージメントの高さを示し、売上を牽引しています。ハイブリッド形式も、ゲーミフィケーションと構造化されたレッスンを組み合わせることで、機関のコンプライアンス要件を満たしつつ学習者のモチベーションを維持するため、その存在感を高めています。

地域別では、アジア太平洋地域が年平均成長率(CAGR)10.21%で最も急速に成長しており、政府のSTEM教育義務化とモバイルファーストの採用がその原動力となっています。

レポートでは、製品タイプ(インタラクティブ、非インタラクティブ、ハイブリッド、探索型)、エンドユーザーの年齢層(子供、ティーンエイジャー、若年成人、成人)、プラットフォーム(モバイルアプリ、PC/コンソール、ウェブベース、AR/VR、TV/ストリーミング)、および地理(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)といった多角的なセグメンテーションに基づいて市場を分析しています。

技術的なトレンドとしては、5Gネットワークがリアルタイムのモバイルマイクロラーニング体験を可能にし、エンゲージメントを高め、ロケーションベースのAR活用事例を拡大している点が注目されます。

将来の機会としては、AIが生成する適応型ストーリーワールドによる語学学習の没入体験や、ショッピングモールなどのファミリーエンターテイメントセンターにおけるロケーションベースのXR学習アークが挙げられています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。Duolingo、BYJU’S、Kahoot!、Roblox Corporation、LEGO Education、Coursera、Google for Education、Microsoft Minecraft Educationなど、主要な市場プレイヤーの企業プロファイルも含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

このレポートは、各国の経済状況、新興市場のトレンド、市場ダイナミクスの重要な変化、市場概要を含む、グローバルエデュテイメント市場の完全な背景分析を提供しており、市場の全体像を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5G対応モバイルマイクロラーニングのブーム

- 4.2.2 ゲーム化された語学学習アプリの急速な普及

- 4.2.3 K-12カリキュラムにおける政府のSTEM義務化

- 4.2.4 没入型ソフトスキル向け企業アップスキリング予算

- 4.2.5 グローバルエンターテイメントスタジオによるエデュテイメントIPの拡張

- 4.2.6 生成AIツールによるコンテンツ制作コストの大幅削減

- 4.3 市場の阻害要因

- 4.3.1 細分化されたカリキュラム基準が調達を遅らせる

- 4.3.2 スクリーンタイムの健康懸念が規制当局の監視を促す

- 4.3.3 新興市場におけるAR/VRハードウェアの高額な初期費用

- 4.3.4 インタラクティブな教育法のための教師研修のギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 インタラクティブ

- 5.1.2 非インタラクティブ

- 5.1.3 ハイブリッド

- 5.1.4 探索的

- 5.2 最終用途年齢層別

- 5.2.1 子供

- 5.2.2 ティーンエイジャー

- 5.2.3 若年成人

- 5.2.4 成人

- 5.3 プラットフォーム別

- 5.3.1 モバイルアプリ

- 5.3.2 PC / コンソール

- 5.3.3 ウェブベース

- 5.3.4 AR / VR

- 5.3.5 TV / ストリーミング

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス

- 5.4.3.6.1 ベルギー

- 5.4.3.6.2 オランダ

- 5.4.3.6.3 ルクセンブルク

- 5.4.3.7 北欧諸国

- 5.4.3.7.1 デンマーク

- 5.4.3.7.2 フィンランド

- 5.4.3.7.3 アイスランド

- 5.4.3.7.4 ノルウェー

- 5.4.3.7.5 スウェーデン

- 5.4.3.8 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア

- 5.4.4.6.1 シンガポール

- 5.4.4.6.2 マレーシア

- 5.4.4.6.3 タイ

- 5.4.4.6.4 インドネシア

- 5.4.4.6.5 ベトナム

- 5.4.4.6.6 フィリピン

- 5.4.4.7 アジア太平洋のその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Duolingo

- 6.4.2 BYJU’S

- 6.4.3 Kahoot!

- 6.4.4 Roblox Corporation

- 6.4.5 LEGO Education

- 6.4.6 Coursera

- 6.4.7 Osmo (Tangible Play)

- 6.4.8 Adventure Academy (Age of Learning)

- 6.4.9 Code.org

- 6.4.10 Prodigy Education

- 6.4.11 BBC Bitesize

- 6.4.12 Sesame Workshop

- 6.4.13 KidZania

- 6.4.14 Disney Imagicademy

- 6.4.15 Quizizz

- 6.4.16 Kahoot DragonBox

- 6.4.17 Labster

- 6.4.18 Google for Education

- 6.4.19 Microsoft Minecraft Education

- 6.4.20 GooseChase

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エデュテインメントとは、教育(Education)と娯楽(Entertainment)を組み合わせた造語で、学習を楽しく、魅力的で、効果的なものにすることを目指す概念です。従来の堅苦しい学習方法とは異なり、遊びやエンターテインメントの要素を取り入れることで、学習者の意欲を引き出し、知識の定着を促進します。特に子供たちの好奇心を刺激し、自発的な学びを促す手段として注目されますが、大人向けの生涯学習や企業研修など、幅広い分野でその有効性が認識されています。学習の負担感を軽減し、楽しみながら自然と知識やスキルを習得できる点が、エデュテインメントの最大の特長と言えるでしょう。

エデュテインメントには多岐にわたる種類が存在します。デジタル分野では、教育用ビデオゲーム、学習アプリ、インタラクティブなシミュレーション、VR(仮想現実)やAR(拡張現実)を活用した没入型学習体験などが挙げられます。これらは視覚的・聴覚的な刺激を通じて、複雑な概念を直感的に理解させるのに役立ちます。動画プラットフォームの教育コンテンツや、ゲーミフィケーション要素を取り入れたオンラインコースもこの範疇です。一方、アナログ分野では、知育玩具、教育的なボードゲーム、科学館や博物館の体験型展示、ワークショップ、インタラクティブな絵本などが代表的です。テレビ番組やアニメーション、映画といったメディアコンテンツも、物語を通じて倫理観や社会性を育むエデュテインメントとして機能します。

エデュテインメントの最大の魅力は、学習者が能動的に関わり、楽しみながら深い理解を得られる点にあります。従来の受動的な学習方法と比較して、記憶の定着率が高く、応用力や問題解決能力の育成にも繋がると期待されています。特に、複雑な概念や抽象的なテーマを、具体的な体験や物語を通して分かりやすく提示できるため、幅広い年齢層にとってアクセスしやすい学習ツールとなっています。

しかし、エデュテインメントの設計には、教育的目標とエンターテインメント要素のバランスが重要です。エンターテインメント性が強すぎると学習効果が薄れ、逆に教育的要素が前面に出すぎると学習者の興味を失わせてしまう可能性があります。効果的なエデュテインメントを開発するためには、対象となる学習者の年齢、興味、学習スタイルを深く理解し、それに応じたコンテンツを慎重に設計する必要があります。また、技術の進化に伴い、VR/ARなどの最新技術を教育に応用する動きも加速しており、今後もその可能性は広がり続けるでしょう。