マグネットワイヤー市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

マグネットワイヤーレポートは、材料(銅およびアルミニウム)、絶縁タイプ(エナメル線および被覆導体線)、用途(電気機器製造、自動車産業、家電、電気通信および信号処理、照明産業など)、および地域(アジア太平洋、北米、ヨーロッパなど)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マグネットワイヤー市場の概要

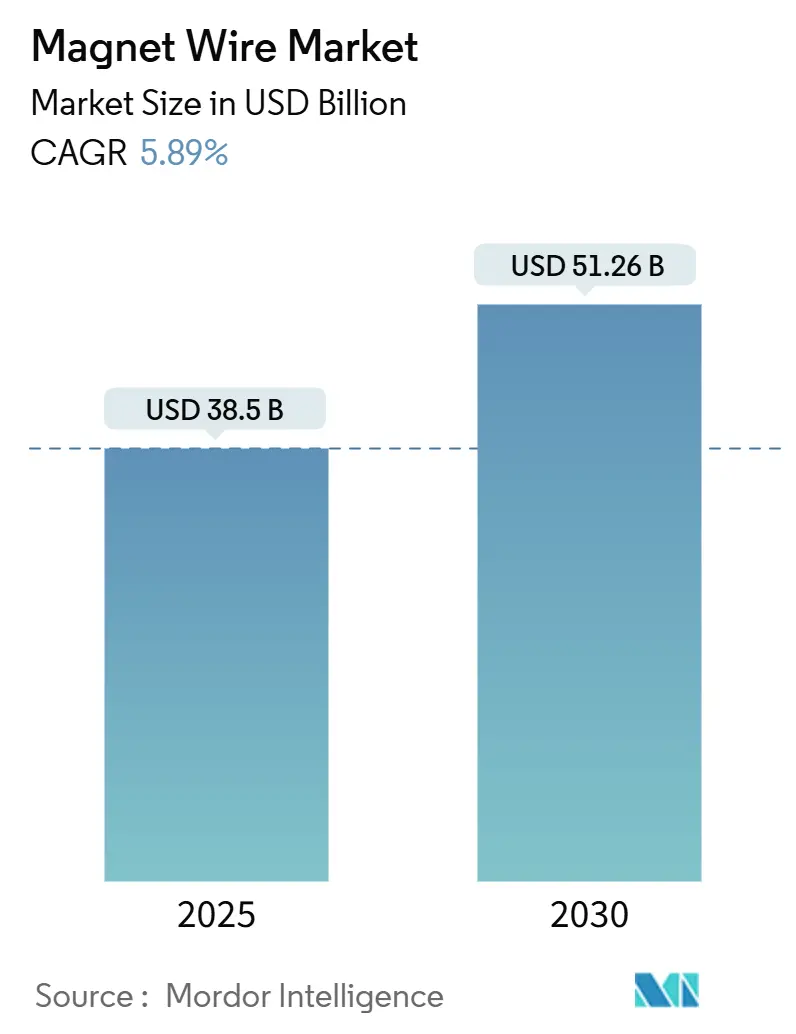

マグネットワイヤー市場は、2025年に385億米ドルと推定され、2030年までに512.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.89%です。この市場は、従来の電気機器用途から、電気自動車(EV)、再生可能エネルギー設備、工場自動化といった電化テーマへと需要がシフトしています。牽引モーター、グリッドスケール変圧器、高効率産業用ドライブにおける銅の使用量維持が基本的な成長を支える一方で、ヘアピン巻線やコロナ耐性エナメルといった革新技術がプレミアム価格の機会を拡大しています。原材料価格の高騰は、選択的なアルミニウム代替を促し、モーターや変圧器の設計最適化を推進していますが、銅の優れた導電性により、依然として優位性を保っています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は低いとされています。

主要な市場動向

主要な市場動向として、材料別では銅が2024年にマグネットワイヤー市場シェアの72.39%を占め、2030年までのCAGRも6.39%と最も速い成長を見込んでいます。絶縁タイプ別では、エナメル線が2024年の収益の93.09%を占め、その優れた電気絶縁性、熱的安定性、機械的強度により、幅広い電気機器や電子部品で不可欠な材料となっています。特に、モーター、変圧器、発電機、リレー、コイルなどの製造において、エナメル線は高い信頼性と効率性を提供します。

用途別では、自動車産業がマグネットワイヤー市場の主要な牽引役の一つであり、特に電気自動車(EV)の普及が需要を大きく押し上げています。EVのモーター、オンボードチャージャー、インバーターなどには高性能なマグネットワイヤーが不可欠であり、この傾向は今後も続くと見込まれています。また、再生可能エネルギー分野、特に風力発電機や太陽光発電システムのインバーターにおいても、マグネットワイヤーの需要が増加しています。産業用モーターや家電製品も引き続き安定した需要基盤を提供しています。

競争環境

マグネットワイヤー市場は、世界的に見て比較的集中度が低いものの、いくつかの主要企業が市場シェアを争っています。主要なプレーヤーには、住友電気工業、古河電気工業、LS電線、Superior Essex、Elektrisolaなどが挙げられます。これらの企業は、製品の品質、技術革新、顧客サービス、グローバルな供給能力を通じて競争優位性を確立しようとしています。特に、高効率化、小型化、耐熱性向上といった顧客ニーズに応えるための研究開発投資が活発に行われています。M&Aや戦略的提携も、市場での地位を強化するための重要な戦略となっています。

マグネットワイヤー市場レポート概要

本レポートは、モーター、変圧器、インダクター、発電機、スピーカーなどの電磁デバイス向けコイルに巻かれる、薄い絶縁膜を持つ銅またはアルミニウム導体の新規製造による収益を「マグネットワイヤー市場」と定義し、その詳細な分析を提供しています。裸電線、電力ケーブル、光ファイバー、信号線は調査対象外です。調査範囲は、材料、絶縁タイプ、用途、地域別の売上を2019年から2030年まで追跡しており、2025年の市場規模は385億米ドルと推定されています。

主要な調査結果(エグゼクティブサマリー)

* 市場規模と成長予測: 2025年のマグネットワイヤー市場は385億米ドルに達し、2030年までには年平均成長率(CAGR)5.89%で成長し、512.6億米ドルに拡大すると予測されています。

* 主要材料: 銅が優れた導電性と確立されたサプライチェーンにより、2024年には市場シェアの72.39%を占め、引き続き需要を牽引しています。

* 最も成長の速い用途: 電気自動車(EV)のトラクションモーター、充電器、補助駆動装置が、2030年までCAGR 6.71%で最も急速な成長を遂げると見込まれています。

* 地域別影響力: アジア太平洋地域は、銅の精錬、ワイヤー製造、最終製品の組み立てが統合されているため、市場シェアの61.59%を占め、CAGR 6.85%で最も速い成長が予測されています。

* 銅価格高騰への対応: サプライヤーは、ヘッジ、価格調整条項、軽量化を目的としたアルミニウムへの代替、カソード生産への垂直統合といった戦略で対応しています。

* 主要な絶縁タイプ: エナメル線は、幅広い熱クラスへの対応と多様な産業での汎用性により、収益の93.09%を占めています。

市場の動向と要因

* 市場促進要因:

* 電気自動車(EV)生産の急増。

* 再生可能エネルギー設備の拡大。

* 家電製品の生産増加。

* 産業オートメーションとモーターアップグレードの急速な進展。

* ワイヤレス充電パッドにおけるリッツ線の採用。

* 市場抑制要因:

* 原材料(銅、アルミニウム、樹脂)価格の変動。

* 巻線コイルに代わるPCBステーター技術の登場。

* ワイヤー使用量を削減するコンパクトなアキシャルフラックスモーターの普及。

* バリューチェーン分析、価格分析(銅・アルミニウムマグネットワイヤー)、ポーターのファイブフォース分析、規制枠組みについても詳細に分析されています。

市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な予測が提供されています。

* 材料別: 銅、アルミニウム。

* 絶縁タイプ別: エナメル線、被覆導体線。

* 用途別: 電気機器製造、自動車産業(EV含む)、家電製品、通信・信号処理、照明産業、医療機器、航空宇宙・防衛、産業オートメーション・ロボット。

* 地域別: アジア太平洋(中国、日本、インド、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)。

競争環境

市場集中度、戦略的動向、市場シェア/ランキング分析が行われています。Dahrén Group、Ederfil Becker、ELEKTRISOLA、Fujikura Ltd.、Grupo Condumex、IRCE S.p.A.、Jinbei Electric、KSH International、LS Cable & System Ltd.、Ningbo Jintian Copper (Group) Co., Ltd.、Proterial, Ltd.、S&W Wire Company、Sam Dong Co., Ltd.、Sumitomo Electric Industries, Ltd.、Superior Essex Inc.といった主要企業のプロファイルも含まれています。

調査方法論

本レポートは、マグネットワイヤー生産者、モーターOEMエンジニア、銅取引業者へのインタビューを含む一次調査と、UN Comtrade、International Copper Study Group、IEA EV Outlookなどの貿易・生産統計、地域別出荷データ、企業財務情報、税関申告書などの二次調査を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測は、地域別の生産量と貿易量に平均販売価格を適用するトップダウンアプローチと、サプライヤーの収益を積み上げるボトムアップアプローチを相互検証することで行われています。EV生産台数、変圧器出荷量、再生可能エネルギー設備容量、銅・アルミニウム価格指数、高効率モーターの普及率などの主要変数を多変量回帰分析に組み込み、2025年から2030年までの見通しを生成しています。データは毎年更新され、価格ショックや法改正などの重要な出来事に応じて中間更新も行われます。

市場機会と将来展望

未開拓市場と満たされていないニーズの評価、マグネットワイヤーの技術進歩、高電圧システムにおけるマグネットワイヤーの需要など、将来の市場機会についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電気自動車(EV)生産の急増

- 4.2.2 再生可能エネルギー設備の拡大

- 4.2.3 家電製品生産の増加

- 4.2.4 産業オートメーションとモーターアップグレードの急速な進展

- 4.2.5 リッツ線を採用するワイヤレス充電パッド

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動(銅、アルミニウム、樹脂)

- 4.3.2 巻線コイルに代わるPCBステーター技術

- 4.3.3 ワイヤー使用量を削減する小型アキシャルギャップモーター

- 4.4 バリューチェーン分析

- 4.5 価格分析

- 4.5.1 銅マグネットワイヤー

- 4.5.2 アルミニウムマグネットワイヤー

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

- 4.7 規制の枠組み

5. 市場規模と成長予測(金額)

- 5.1 材料別

- 5.1.1 銅

- 5.1.2 アルミニウム

- 5.2 絶縁タイプ別

- 5.2.1 エナメル線

- 5.2.2 被覆導体線

- 5.3 用途別

- 5.3.1 電気機器製造

- 5.3.2 自動車産業(電気自動車を含む)

- 5.3.3 家庭用電化製品

- 5.3.4 電気通信および信号処理

- 5.3.5 照明産業

- 5.3.6 医療機器

- 5.3.7 航空宇宙および防衛

- 5.3.8 産業オートメーションおよびロボット

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Dahrén Group

- 6.4.2 Ederfil Becker

- 6.4.3 ELEKTRISOLA

- 6.4.4 Fujikura Ltd.

- 6.4.5 Grupo Condumex

- 6.4.6 IRCE S.p.A.

- 6.4.7 Jinbei Electric

- 6.4.8 KSH International

- 6.4.9 LS Cable & System Ltd.

- 6.4.10 Ningbo Jintian Copper (Group) Co., Ltd.

- 6.4.11 Proterial, Ltd.

- 6.4.12 S&W Wire Company

- 6.4.13 Sam Dong Co., Ltd.

- 6.4.14 Sumitomo Electric Industries, Ltd.

- 6.4.15 Superior Essex Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マグネットワイヤーは、電気エネルギーを磁気エネルギーに変換し、あるいはその逆の変換を行う電気機器の心臓部とも言える重要な部品です。一般に「巻線」や「エナメル線」とも呼ばれ、モーター、トランス、発電機、電磁コイルなど、多岐にわたる電気・電子機器に不可欠な特殊電線として広く利用されています。その最大の特徴は、導体(主に銅やアルミニウム)の表面に、非常に薄く、かつ高い電気絶縁性を持つエナメル被膜が施されている点にあります。この絶縁被膜は、コイルを形成する際に隣接する巻線同士が短絡するのを防ぎながら、コイル全体の体積を最小限に抑え、機器の小型化と高効率化に貢献しています。マグネットワイヤーには、高い絶縁耐力、優れた耐熱性、機械的強度、そして耐薬品性などが求められ、これらの特性が機器の性能と信頼性を大きく左右します。

マグネットワイヤーの種類は、その構成材料、絶縁被膜の種類、形状、そして耐熱クラスによって多岐にわたります。導体材料としては、高い導電率と加工性に優れる銅線が最も一般的ですが、軽量化やコスト削減を目的としてアルミニウム線が採用されることもあります。また、特定の高周波用途などでは、特殊な合金線が用いられることもあります。絶縁被膜材料は、マグネットワイヤーの性能を決定づける重要な要素であり、ポリエステル系(PEW, UEWなど)は汎用性とコストパフォーマンスに優れ、広く普及しています。より高い耐熱性や機械的強度、耐薬品性が求められる用途には、ポリエステルイミド系(EIW)、ポリアミドイミド系(AIW)、そして最高クラスの性能を持つポリイミド系(PIW)などが使用されます。特にポリウレタン系(UEW)は、はんだ付け性が良好であるため、小型モーターやリレーなどの自動巻線工程で重宝されています。近年では、複数の樹脂を組み合わせた複合被膜により、特定の特性を向上させた製品も開発されています。形状においては、最も一般的な丸線の他に、コイルの占積率を高め、小型化・高効率化に寄与する平角線(角線)が、特に電気自動車(EV)の駆動モーターなどで注目されています。また、高周波電流における表皮効果を抑制するため、細い絶縁線を複数撚り合わせたリッツ線も、高周波トランスやワイヤレス給電コイルなどで利用されています。耐熱クラスは、IEC規格などで定められた温度指数(例:130℃、155℃、180℃、200℃、220℃など)によって分類され、使用環境に応じた適切な選択が求められます。

マグネットワイヤーの用途は非常に広範です。最も代表的なのは、産業用モーター、家電製品(エアコン、冷蔵庫、洗濯機など)のモーター、そして電気自動車(EV)やハイブリッド車(HEV)の駆動モーターや補機モーターなど、あらゆる種類のモーターです。これらのモーターは、マグネットワイヤーで巻かれたコイルによって回転力を生み出します。また、電力系統の配電用トランスから、電子機器の電源トランス、高周波トランスに至るまで、様々な変圧器にも不可欠です。発電機においても、風力発電機や産業用発電機などで電力生成の役割を担います。その他にも、リレー、ソレノイド、電磁弁といった電磁コイル、スピーカーやヘッドホン、さらには医療機器のMRI装置、電子回路のインダクター、各種センサー、アクチュエーター、ワイヤレス給電コイルなど、電気と磁気の相互作用を利用するあらゆる機器でその性能を発揮しています。

マグネットワイヤーの性能を最大限に引き出し、新たな価値を創造するためには、様々な関連技術が不可欠です。コイルの形状、密度、精度を決定する「巻線技術」は、自動巻線機や精密巻線技術の進化により、高効率かつ高品質なコイル製造を可能にしています。導体の表面に施される「絶縁技術」は、高い絶縁耐力、耐熱性、耐部分放電性を持つ被膜材料の開発と、その薄膜化・多層化によって、より過酷な環境下での使用を可能にしています。導体そのものの「加工技術」も重要で、細線化技術、平角線加工技術、そして高周波対応のリッツ線製造技術などが、機器の小型化や高効率化に貢献しています。コイルの発熱を効率的に放熱する「熱管理技術」は、機器の信頼性と寿命を向上させる上で欠かせません。また、電磁界解析、熱解析、応力解析といった「シミュレーション技術」は、コイル設計の最適化を加速させ、開発期間の短縮と性能向上に寄与しています。製品の信頼性を保証するためには、絶縁破壊電圧試験、耐熱寿命試験、機械的強度試験、耐薬品性試験などの「品質評価技術」が不可欠です。さらに、環境負荷低減の観点から、ハロゲンフリー化やリサイクル性向上を目指す「環境対応技術」の開発も進められています。

マグネットワイヤーの市場は、近年、特に電気自動車(EV)やハイブリッド車(HEV)の普及を背景に、大きな変革期を迎えています。EV/HEVの駆動モーターには、高出力・高効率が求められるため、平角線マグネットワイヤーの需要が飛躍的に増加しています。また、再生可能エネルギー分野における風力発電機や太陽光発電関連機器、IoTやAIの進化に伴う小型・高効率な電子部品やセンサー、産業の自動化を支えるロボットやFA機器用モーター、そして家電製品の高機能化・省エネ化も、マグネットワイヤー市場の成長を牽引する主要な要因となっています。一方で、銅や樹脂などの原材料価格の変動、高性能化とコストダウンの両立という課題、グローバル競争の激化、そして環境規制への対応など、様々な課題も存在します。主要なプレイヤーとしては、古河電気工業、住友電気工業、プロテリアル(旧日立金属)、藤倉コンポジットといった日本の大手メーカーに加え、中国、韓国、欧米のメーカーが世界市場で競合しています。

将来に向けて、マグネットワイヤーはさらなる高機能化と新技術の導入が期待されています。特に、EVモーターの高温動作環境に対応するための「超耐熱化」や、高電圧システムへの対応、そして高周波対応(5G通信、ワイヤレス給電など)に向けた「高周波対応」技術、特にリッツ線の進化が注目されています。機器の小型化・軽量化ニーズに応えるため、薄膜絶縁技術による「小型・軽量化」や、損失低減・発熱抑制による「高効率化」も重要な開発テーマです。新材料の開発も進められており、より高性能な絶縁材料(例:ナノコンポジット絶縁)や、導電率の高い新導体材料(例:超電導材料の応用研究)の登場が期待されています。製造技術においては、AIやIoTを活用した生産プロセスの最適化や品質管理、さらには3Dプリンティングなどによる革新的なコイル製造技術が、生産性向上とコスト削減に貢献すると見られています。環境・サステナビリティへの配慮も一層強化され、リサイクル可能な材料の開発や製造プロセスの省エネ化、有害物質の排除(RoHS指令などへの対応)が進められるでしょう。新たな応用分野としては、ワイヤレス給電のさらなる普及、ウェアラブルデバイスや医療用インプラントなど、より小型で精密な用途、さらには宇宙開発や量子コンピューティングといった最先端分野での特殊用途への展開も期待されており、マグネットワイヤーは今後も社会の発展を支える基盤技術として進化し続けることでしょう。