業務委託清掃サービス市場規模・シェア分析 - 成長動向と予測 (2026年~2031年)

契約清掃サービス市場レポートは、サービスタイプ(屋内清掃サービス、屋外清掃サービス、特殊清掃サービス)、契約タイプ(短期契約、長期契約)、エンドユーザー(住宅、商業、産業)、サービス提供形態(内製、外部委託)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

契約清掃サービス市場の概要

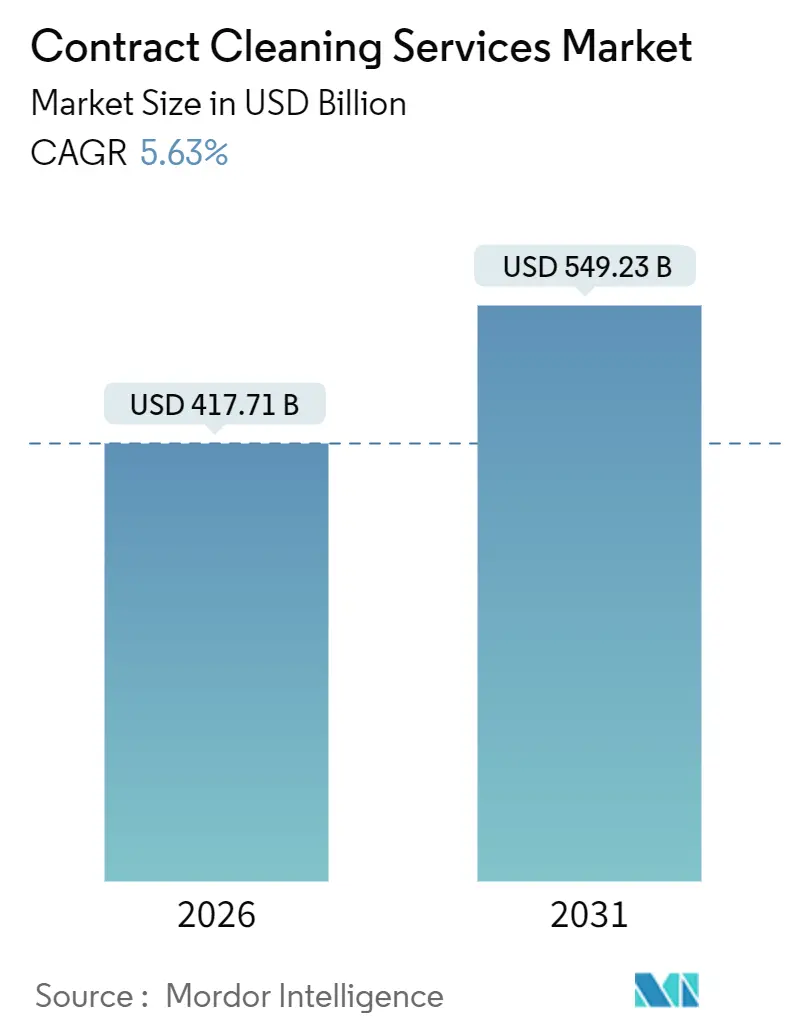

市場規模と成長予測(2026年~2031年)

契約清掃サービス市場は、2026年には4,177億1,000万米ドルに達し、2031年には5,492億3,000万米ドルに成長すると予測されており、2026年から2031年までの年平均成長率(CAGR)は5.63%です。この成長は、清掃が裁量的なコストから運用上の安全対策へと変化し、衛生に対する期待が構造的に変化していることを反映しています。

市場拡大の主な要因としては、感染症対策基準の強化、アジア太平洋地域における商業用不動産の急速な成長、企業によるノンコア業務のアウトソーシングの増加が挙げられます。これにより、オフィス、物流拠点、病院などでの需要が加速しています。また、自律型スクラバーやIoTセンサーなどのデジタル技術の導入により、サービスの透明性が向上し、プロバイダーは価値に基づいた価格設定を行うことが可能になっています。

一方で、賃金インフレ、市場の細分化された競争、化学薬品価格の変動が利益率を圧迫しており、業界の統合や自動化を促しています。政府による感染予防、持続可能性調達、労働安全に関するガイドラインも、サービス仕様やベンダーの責任を形成し続けています。

主要なレポートのポイント

* サービスタイプ別: 2025年にはインテリア清掃が市場シェアの45.83%を占め、専門清掃は2031年までに7.31%のCAGRで拡大すると予測されています。

* 契約タイプ別: 2025年には長期契約が収益シェアの62.76%を占め、短期契約は2031年までに6.23%のCAGRで成長しています。

* エンドユーザー別: 2025年には商業施設が契約清掃サービス市場規模の48.37%を占め、産業施設は2031年までに7.02%の最速CAGRを示しています。

* サービスモード別: 2025年にはアウトソーシングモデルが72.21%のシェアを占め、予測期間中に5.87%のCAGRで成長しています。

* 地域別: 2025年の収益の33.62%は北米が占め、アジア太平洋地域は2031年までに7.86%の最速CAGRで成長する地域です。

世界の契約清掃サービス市場のトレンドと洞察(推進要因)

1. 衛生意識の向上:

衛生基準の向上により、清掃はブランド保護の重要な要素となっています。組織は、従業員や訪問者に安心感を与えるため、ロビーのディスプレイに消毒スケジュールを公開しています。米国疾病対策センター(CDC)の2024年改訂版では、高接触面に対してEPA登録消毒剤の使用が義務付けられており、医療機関やホスピタリティ分野の契約価値を高めています。2024年までに、米国の大規模な建物の約25%がIoTセンサーを導入し、リアルタイムで作業完了を検証することで、技術対応型プロバイダーはプレミアム価格を設定できるようになっています。

2. 医療における院内感染(HAI)の軽減:

2024年には、米国の入院患者の約25人に1人が毎日感染症にかかっており、環境衛生は臨床上不可欠な要素となっています。病院は、滞留時間化学やATPバイオ発光監査の訓練を受けた認定感染予防技術者を雇用しています。APICの2024年能力基準では、微生物学やPPE装着に関する研修が義務付けられており、専門契約の需要を強化しています。多くの契約では、支払いと表面の微生物数や患者満足度スコアが結びつけられており、清掃のパフォーマンスが直接、償還や契約更新に影響を与えています。

3. 商業用不動産拡張の需要:

アジア太平洋地域の都市化は、日常的なメンテナンスを必要とする大規模なフットプリントを生み出しています。中国の都市化率は2023年に66.2%に上昇し、2030年までに70%を目指しており、数百万平方メートルの清掃可能なスペースが追加されています。インドでは2023年に5,200万平方フィートのオフィススペースが吸収されましたが、地元のベンダーは規模拡大に苦慮しており、多国籍プロバイダーに機会が生まれています。米国のオフィス回帰義務化により、2024年後半には稼働率が50%近くまで回復し、2020年以前の清掃頻度が戻っています。新しい建物では、ロボットやグリーンケミカルが指定されることが多く、契約価値が増加しています。

4. ノンコア業務のアウトソーシングの成長:

財務担当者は、固定的な清掃労働を変動費に転換することを好みます。2025年にはアウトソーシングモデルが72.21%のシェアを占め、企業は規制、離職、福利厚生の責任をベンダーに転嫁しています。プライベートエクイティによる買収は、地域企業を全国的なプラットフォームに統合し、造園やセキュリティサービスをクロスセルすることで、顧客の支出シェアを深めています。アウトソーシングは評判リスクも転嫁します。検査が不合格になった場合、プロバイダーが精査を吸収し、クライアントブランドを保護します。

抑制要因

1. 人件費の高騰と高い従業員離職率:

清掃員の平均賃金は2023年に31,860米ドルに上昇し、2024年にはさらに6.1%上昇しました。これにより、固定価格契約に縛られているプロバイダーは圧迫されています。離職率は200%を超え、企業は年に2回も全従業員を入れ替える必要があり、採用と研修の費用が増大しています。夜勤、肉体的な負担、限られた社会的評価が定着を妨げています。移民規制の強化も供給を逼迫させ、プロバイダーは自動化や労働力の安定を約束するプレミアム賃金モデルへと移行しています。

2. 中小企業と既存企業間の激しい競争:

契約清掃サービス市場は依然として細分化されており、上位5社が世界の収益の約30%しか占めておらず、数千の地域企業が価格競争を繰り広げています。参入障壁が低いことで新規参入者が増えますが、調達、研修、技術における規模の優位性は大規模なプラットフォームに有利に働きます。その結果生じる利益率の圧力は、技術や研修への投資を阻害し、コモディティ化を永続させています。

セグメント分析

* サービスタイプ別: 専門清掃が成長を牽引

専門清掃は2025年に収益の24.17%を占め、2031年までに7.31%のCAGRで成長すると予測されており、契約清掃サービス市場全体を上回るペースです。この需要は、ISO 14644やFSMA(食品安全近代化法)への準拠を必要とするクリーンルームのメンテナンス、感染症対策、食品安全プロトコルから生じています。インテリア清掃は2025年に収益の45.83%を占める主力サービスですが、購入者が掃除機がけやトイレの清掃をコモディティ化されたタスクと見なすため、価格競争に直面し、利益率が圧迫されています。プロバイダーは、シェアを守るためにインテリア、エクステリア、専門タスクを統合した提案を行っています。

* 契約タイプ別: ハイブリッド構造の出現

長期契約は、クライアントが価格の予測可能性と継続性を求めるため、2025年に62.76%のシェアを占めました。しかし、短期契約も6.23%のCAGRで拡大しています。ハイブリッドワークは固定的な清掃頻度を減少させ、企業は稼働率に応じて調整可能な柔軟な範囲の契約を試みています。マスターサービス契約は基本価格を設定しつつ、コールオフオーダーで活動を調整することで、施設管理者に継続的な再入札なしで機敏な管理を可能にしています。

* エンドユーザー別: 物流施設の建設に伴い産業需要が急増

商業施設は2025年に収益の48.37%をもたらしましたが、産業施設は2031年までに7.02%の最速CAGRを示しています。Eコマース大手は、作業員の安全を確保するために、日常的な床清掃、ラックの埃除去、こぼれ対応を必要とする数百の倉庫を追加しました。FSMAに対応する食品加工業者は、清掃を重要な管理点とする文書化された衛生標準作業手順を要求しています。医療機関はHAI軽減を推進し、臨床結果に結びつくプレミアムな感染予防契約を求めています。

* サービスモード別: アウトソーシングが優位性を確立

アウトソーシング業務は2025年に契約清掃サービス市場の72.21%を占め、5.87%のCAGRで成長するでしょう。CFOは、清掃労働を貸借対照表から外し、コンプライアンスや負傷の責任をベンダーに転嫁することを好みます。タスクにタイムスタンプを付与する技術プラットフォームは、詳細な検証を可能にし、目に見えない夜勤労働に関する歴史的な不信感を克服しています。プロバイダーの差別化は、クライアントの施設管理者にダッシュボードを提供する独自のソフトウェアにかかっています。

地域分析

* 北米: 2025年の世界の収益の33.62%を占めました。オフィス回帰義務化により日中の稼働率が回復しました。米国企業は、ロビーの消毒ステーションからQRコード清掃ログまで、目に見える衛生慣行を採用しました。労働力不足は構造的な逆風であり、清掃会社の61%が人員配置を主要な制約として挙げています。賃金インフレと福利厚生費用が利益率を圧迫していますが、自動化が特に大型小売店や空港で一部の圧力を相殺しています。

* アジア太平洋: 7.86%の最速CAGRで成長しており、中国の2030年までの都市化率70%への上昇とインドのオフィス建設が牽引しています。多国籍企業は、現地の労働力を専門化し、バイリンガルの監督者を確保するために地域研修アカデミーを先駆的に設立しています。ベンダーの細分化された状況と不均一な規制執行が品質保証を複雑にし、グローバル企業はサービス提供を追跡するための独自の監査アプリに投資しています。

* ヨーロッパ: ESGと循環経済の指標を重視しています。公共入札では、LEEDまたはISO 14001認証がますます要求され、低VOC化学薬品やマイクロファイバー技術の採用を促進しています。

* 中東: サウジビジョン2030のような多様化計画の下でメガプロジェクトを活用していますが、契約労働改革がコストの不確実性をもたらしています。

* 南米: ブラジルに成長が集中しており、通貨の変動にもかかわらず、ニアショアリングとショッピングモールの改修が需要を促進しています。

* アフリカ: まだ初期段階ですが、ナイジェリアとケニアの物流回廊では、BOT(建設・運営・移管)契約で第三者清掃が指定され始めています。

競争環境

契約清掃サービス市場は構造的に細分化されています。ABM Industries、ISS、Sodexo、Compass Group、Aramarkが2025年の世界の収益の約30%を占めるに過ぎず、残りの70%は地域およびニッチなプロバイダーが占めています。資本障壁が低いことで新規参入者が増えますが、調達、研修、技術における規模の優位性は大規模なプラットフォームに有利に働きます。ABMは2023年12月にAble Servicesを8億3,000万米ドルで買収し、航空および医療契約を追加するとともに、労働力管理ソフトウェアを統合して残業時間を削減しました。GDIは2024年2月にAinsworthを11億カナダドル(8億1,000万米ドル)で買収し、HVACおよびエネルギーサービスへと事業を拡大しました。

ホワイトスペースセグメントには、データセンター、ライフサイエンスラボ、冷蔵倉庫などがあり、厳格な粒子および温度管理が求められます。プロバイダーはISO 14644研修や湿度および微生物数を監視するセンサーアレイに投資しています。技術は競争上の優位性であり、ABMが導入したBrain Corpの自律型スクラバーは、労働時間を最大15%削減しています。

最近の業界動向

* 2025年12月: Compass Groupは、施設管理アプリ内に炭素追跡モジュールを導入し、クライアントが清掃関連の排出量をリアルタイムで確認できるようにしました。

* 2025年9月: ISSは、欧州の大手バイオファーマキャンパスと5年間の契約を締結し、クリーンルームと廃棄物分離サービスを単一のSLA(サービスレベル契約)の下で統合しました。

* 2025年6月: ABM Industriesは、企業キャンパス全体のリアルタイムの稼働率分析に基づいて労働力を再配分するAIベースの動的ルーティングシステムを立ち上げました。

* 2025年1月: Sodexoは、北米の医療ポートフォリオ全体で完全に生分解性の化学製品ラインの展開を完了し、2026年の持続可能性目標を1年早く達成しました。

このレポートは、「契約清掃サービス市場」に関する詳細な分析を提供しています。

1. 契約清掃サービスの定義

契約清掃サービスとは、あらゆる種類の顧客に対し、費用対効果の高い清掃ソリューションを提供するものです。顧客は合意された契約に基づき、オフィス、工場、住宅、学校、商業施設、病院など、選択した場所で定期的な清掃サービスを受けます。

2. レポートの構成と調査範囲

本レポートは、調査の前提条件と市場定義、調査範囲、調査方法、エグゼクティブサマリーから始まります。

市場の状況については、市場概要、市場促進要因、市場抑制要因、業界バリューチェーン分析、技術的展望、規制環境、マクロ経済要因の影響、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)を詳細に分析しています。

さらに、サービスタイプ別(内装清掃、外装清掃、専門清掃)、契約タイプ別(短期契約、長期契約)、エンドユーザー別(住宅、商業、産業)、サービス提供形態別(社内、アウトソーシング)、地域別(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカの主要国・地域)の市場規模と成長予測(金額ベース)を提供しています。

競争環境では、市場集中度、戦略的動向、市場シェア分析、主要20社の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が記載されています。

最後に、市場機会と将来の展望、未開拓市場および未充足ニーズの評価について述べています。

3. 市場促進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 衛生意識の向上

* 商業用不動産拡張による需要の増加

* ノンコア業務のアウトソーシングの拡大

* 院内感染の増加に伴うヘルスケア分野での専門清掃の需要増

* ロボット工学とIoT対応清掃機器の導入による契約価値の向上

* 企業の持続可能性目標に連動したESG関連清掃契約の増加

4. 市場抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 中小企業と既存企業間の激しい競争

* 人件費の高騰と高い従業員離職率

* 化学品サプライチェーンの不安定性によるサービス信頼性への影響

* 清掃作業における水使用量と排水処理に関する規制強化

5. 主要な市場予測と洞察

本レポートで示される主要な予測と洞察は以下の通りです。

* 市場規模の予測: 契約清掃サービス市場は、2031年までに5,492.3億米ドルに達すると予測されています。

* 最も急速に成長するサービスタイプ: クリーンルームや感染管理業務を含む「専門清掃サービス」が、2031年まで年平均成長率(CAGR)7.31%で最も速く成長すると見込まれています。

* 清掃業務のアウトソーシングの理由: アウトソーシングは、固定人件費を変動費に転換し、コンプライアンスや負傷リスクをベンダーに移転させ、稼働率に合わせて清掃強度を調整する柔軟性を提供します。

* 最も強い成長勢いを示す地域: アジア太平洋地域は、中国、インド、東南アジアにおける急速な都市化と商業用不動産開発に牽引され、CAGR 7.86%で最も力強い成長を遂げています。

* 労働力不足が契約清掃業者に与える影響: 賃金インフレと200%を超える離職率は利益率を圧迫しており、自律型機器の導入拡大や、高賃金による従業員定着戦略が促されています。

* 新たなニッチ市場の機会: データセンター、ライフサイエンス研究所、冷蔵倉庫といった分野では、専門的なプロトコルが必要とされ、高額な料金設定が可能であり、防御可能な市場ニッチを創出しています。

6. 競争環境と主要企業

レポートでは、ABM Industries Incorporated、ISS A/S、Sodexo S.A.、Compass Group PLC、Aramark Corporationなど、世界の主要な契約清掃サービス提供企業20社の詳細なプロファイルが提供されており、市場における競争状況と各社の戦略が分析されています。

7. 市場機会と将来の展望

本レポートは、市場における新たな機会と将来の展望についても評価しており、未開拓の領域や満たされていないニーズを特定しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 衛生意識の高まり

- 4.2.2 商業用不動産拡張による需要の増加

- 4.2.3 ノンコア業務のアウトソーシングの増加

- 4.2.4 院内感染の増加が医療分野における専門的な清掃を促進

- 4.2.5 ロボットおよびIoT対応清掃機器の導入による契約価値の向上

- 4.2.6 企業の持続可能性目標に基づくESG関連清掃契約

- 4.3 市場の阻害要因

- 4.3.1 中小企業と既存企業間の激しい競争

- 4.3.2 人件費の高騰と高い従業員離職率

- 4.3.3 化学品サプライチェーンの不安定さがサービス信頼性に影響

- 4.3.4 清掃作業における水使用量と排水処理に関する規制の監視

- 4.4 産業バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 マクロ経済要因が市場に与える影響

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 室内清掃サービス

- 5.1.2 屋外清掃サービス

- 5.1.3 特殊清掃サービス

- 5.2 契約タイプ別

- 5.2.1 短期契約

- 5.2.2 長期契約

- 5.3 エンドユーザー別

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.3 産業

- 5.4 サービス提供形態別

- 5.4.1 社内

- 5.4.2 アウトソーシング

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABM Industries Incorporated

- 6.4.2 ISS A/S

- 6.4.3 Sodexo S.A.

- 6.4.4 Compass Group PLC

- 6.4.5 Aramark Corporation

- 6.4.6 Jani-King International Inc.

- 6.4.7 Anago Cleaning Systems Inc.

- 6.4.8 Duraclean International Inc.

- 6.4.9 Pritchard Industries Inc.

- 6.4.10 Vanguard Cleaning Systems Inc.

- 6.4.11 Stanley Steemer International Inc.

- 6.4.12 The ServiceMaster Company LLC

- 6.4.13 Mitie Group PLC

- 6.4.14 OCS Group Limited

- 6.4.15 CleanNet USA Inc.

- 6.4.16 Coverall North America Inc.

- 6.4.17 Chem-Dry (Harris Research Inc.)

- 6.4.18 GDI Integrated Facility Services Inc.

- 6.4.19 Atalian Global Services S.A.S.

- 6.4.20 C&W Facility Services Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

業務委託清掃サービスとは、企業や施設、個人などが、自社の清掃業務を専門の外部業者に委託する形態のサービスを指します。これは、清掃に関する専門知識や技術、設備を持つプロフェッショナルに業務を任せることで、高品質かつ効率的な清掃を実現し、委託元は本業に集中できるという大きなメリットがあります。自社で清掃員を雇用・管理する手間やコストを削減しつつ、常に清潔で快適な環境を維持できるため、多くの企業や施設で導入されています。単に汚れを取り除くというだけでなく、衛生管理、美観維持、資産価値向上といった多岐にわたる目的で利用される、現代社会において不可欠なサービスの一つと言えるでしょう。

このサービスの主な種類は、清掃対象や頻度によって多岐にわたります。まず、対象施設別では、オフィスビル清掃、商業施設清掃(百貨店、スーパー、ショッピングモールなど)、ホテル・宿泊施設清掃、医療機関清掃(病院、クリニック)、工場・倉庫清掃、学校・教育施設清掃、マンション共用部清掃などが挙げられます。それぞれの施設には特有の清掃ニーズがあり、例えば医療機関では高度な衛生管理が求められ、商業施設では営業時間外の作業や美観維持が重視されます。次に、清掃頻度別では、日常清掃、定期清掃、特別清掃に分けられます。日常清掃は、毎日または週に数回行われる基本的な清掃で、ゴミ回収、床の簡単な清掃、トイレ清掃などが含まれます。定期清掃は、月に一度や数ヶ月に一度といったサイクルで行われ、床のワックスがけ、カーペット洗浄、窓ガラス清掃など、日常清掃ではカバーしきれない専門的な作業が中心です。特別清掃は、引越し後の清掃、イベント後の清掃、災害復旧清掃、高所作業を伴う外壁清掃など、特定の目的や状況に応じて一度だけ行われる清掃を指します。これらの組み合わせにより、顧客の多様なニーズに応じた最適な清掃プランが提供されています。

業務委託清掃サービスの用途は非常に広範です。企業にとっては、従業員が快適に働ける清潔なオフィス環境を維持し、生産性向上に貢献します。また、来客や顧客に対して良い企業イメージを与える上でも、清潔な空間は不可欠です。商業施設では、顧客が安心して買い物を楽しめるよう、常に清潔で魅力的な空間を提供することが売上にも直結します。ホテルや宿泊施設では、顧客満足度を左右する重要な要素であり、衛生管理はリピート率にも影響します。医療機関においては、感染症予防の観点から、高度な消毒・滅菌技術を用いた清掃が必須となります。工場や倉庫では、製品の品質維持や従業員の安全確保のため、粉塵除去や床の油汚れ対策などが重要です。マンションの共用部清掃は、居住者の快適な生活環境を保ち、物件の資産価値を維持するために欠かせません。このように、単なる美化だけでなく、衛生、安全、ブランディング、資産保全といった多角的な目的で利用されており、それぞれの現場の特性に応じた専門的なサービスが提供されています。

関連技術の進化も、業務委託清掃サービスの質を大きく向上させています。近年注目されているのは、清掃ロボットや自動床洗浄機などの自動化技術です。これらは、広範囲の床清掃を効率的に行い、人手不足の解消や作業品質の均一化に貢献しています。また、IoT(モノのインターネット)やAI(人工知能)の活用も進んでおり、例えばトイレの利用状況をセンサーで感知し、清掃が必要なタイミングをリアルタイムで通知するシステムや、清掃ルートを最適化するAIなどが導入され始めています。環境配慮型の洗剤や清掃方法の開発も進んでおり、人体や環境への負荷を低減しながら高い清掃効果を発揮する製品が普及しています。さらに、高圧洗浄機、スチームクリーナー、オゾン発生器、紫外線殺菌装置など、特定の汚れや菌に特化した専門機器も多様化しており、より高度な清掃や衛生管理が可能になっています。これらの技術は、清掃作業の効率化、品質向上、コスト削減、そして環境負荷低減に寄与し、サービスの付加価値を高める重要な要素となっています。

市場背景を見ると、業務委託清掃サービス市場は、いくつかの要因によって成長を続けています。まず、日本社会全体の高齢化と労働人口の減少は、企業が自社で清掃員を確保・育成することの困難さを増しており、外部委託へのニーズを高めています。次に、新型コロナウイルス感染症のパンデミック以降、社会全体の衛生意識が劇的に高まり、これまで以上に徹底した清掃や消毒が求められるようになりました。これにより、専門知識と技術を持つ清掃業者への需要が拡大しています。また、企業がコア業務に経営資源を集中させる「選択と集中」の考え方が浸透していることも、ノンコア業務である清掃のアウトソーシングを後押ししています。一方で、市場の競争は激化しており、単に清掃を行うだけでなく、顧客の課題解決に貢献する提案力や、環境に配慮したサービス提供、最新技術の導入などが、業者選定の重要なポイントとなっています。人件費の上昇や、清掃員の確保・定着も業界全体の課題であり、効率化と品質維持の両立が求められています。

今後の展望としては、業務委託清掃サービスはさらなる進化を遂げると予想されます。最も顕著なのは、自動化とデジタル化の加速です。清掃ロボットはより高性能化し、AIとの連携により自律的な判断能力を高め、人間の介入なしに広範囲の清掃をこなせるようになるでしょう。IoTセンサーは、清掃が必要な場所やタイミングをより正確に把握し、データに基づいた効率的な清掃計画の立案を可能にします。これにより、人手不足の解消と清掃品質の均一化が図られます。また、衛生管理の重要性は今後も高まり続け、単なる汚れ除去に留まらず、空気質の管理、ウイルス・細菌の徹底的な除去、アレルギー物質対策など、より高度な「健康・安全空間の提供」へとサービス内容が深化していくでしょう。環境への配慮も一層重視され、サステナブルな清掃方法や資材の導入が標準となります。さらに、清掃サービスは、ビルメンテナンスやファシリティマネジメントといった他のサービスと連携し、施設全体の運営を包括的にサポートするソリューションの一部として提供されるようになる可能性もあります。清掃業界で働く人材には、単なる作業スキルだけでなく、最新技術を使いこなす能力や、顧客のニーズを深く理解し提案するコンサルティング能力が求められるようになり、人材育成の重要性も増していくことでしょう。これらの進化を通じて、業務委託清掃サービスは、よりスマートで、より衛生的で、より持続可能な社会の実現に貢献していくことが期待されます。