エネルギーマネジメントシステム市場規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

エネルギーマネジメントシステム市場レポートは、EMSの種類(BEMS、IEMS、HEMS)、エンドユーザー(製造業、電力・エネルギー、IT・通信、ヘルスケア、住宅・商業)、アプリケーション(エネルギー生成、エネルギー伝送、エネルギー監視)、コンポーネント(ハードウェア、ソフトウェア、サービス)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エネルギー管理システム(EMS)市場の概要についてご説明いたします。

市場概要

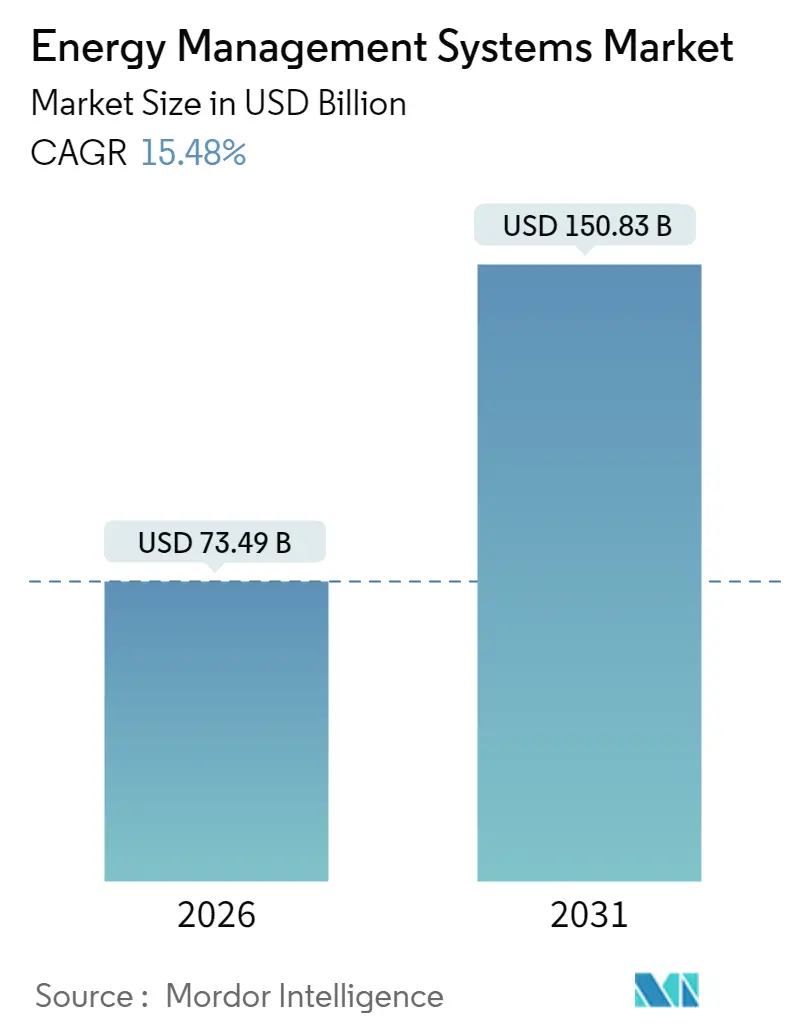

エネルギー管理システム(EMS)市場は、2025年に636.4億米ドルの評価額に達し、2026年には734.9億米ドルから、2031年までに1508.3億米ドルに成長すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は15.48%を見込んでおります。この急成長は、より厳格な脱炭素化規制、スマートグリッドの急速な展開、そして企業によるネットゼロ目標の増加を反映しており、リアルタイムのエネルギー最適化が選択肢から不可欠なものへとその重要性を高めているためです。

電力会社は、高度な計測インフラ(AMI)を大規模に展開しており、これにより事業者は、AI駆動型分析と組み合わせることで、グリッドの自己修復機能や運用コストの削減に必要な詳細なデータを取得できるようになっています。商業不動産の所有者は、2026年から義務化されるネットゼロ建築基準に直面しており、コネクテッドHVAC、照明、制御プラットフォームへの需要が急増しています。また、大規模な再生可能エネルギー電力購入契約(PPA)を締結する企業は、時間単位の追跡、証明書管理、炭素会計が可能な統合システムを必要としています。気候変動政策に加え、不安定な商品価格と増加する炭素コストが、EMS市場の経済的根拠を強化しており、企業は二桁の節約と供給側のショックに対する回復力を追求しています。

主要なレポートのポイント

* EMSタイプ別: 2025年にはビルディングエネルギー管理システム(BEMS)がEMS市場シェアの45.62%を占め、ホームエネルギー管理システム(HEMS)は2031年までに16.85%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2025年には製造業セグメントがEMS市場規模の31.05%を占め、ヘルスケア施設は2031年までに16.02%と最も高いCAGRを記録すると予測されています。

* アプリケーション別: 2025年にはエネルギー監視と最適化がEMS市場規模の44.05%を占め、2031年までに15.60%のCAGRで成長すると予測されています。

* コンポーネント別: 2025年にはソフトウェアソリューションが収益シェアの50.72%を占め、サービスは2031年までに15.61%と最速の成長を示すと予測されています。

* 地域別: 2025年には北米がEMS市場の35.18%のシェアを維持し、アジア太平洋地域は2031年までに15.88%と最も速い成長を遂げる地域となる見込みです。

グローバルEMS市場のトレンドと洞察

市場を牽引する要因(ドライバー)

* AMIの迅速な展開(CAGRへの影響: +3.2%): 成熟経済圏の電力会社は2024年にAMIプログラムを加速させ、数百万台のスマートメーターを設置しました。これらのメーターは、クラウド分析エンジンにデータをリアルタイムで送信し、自動デマンドレスポンス、停電の自己修復、予測負荷予測といった現代のEMSプラットフォームの中核機能を支えています。AIアルゴリズムは数秒以内に電力を再ルーティングし、復旧時間を短縮し、配電損失を削減します。

* 2026年からのネットゼロ建築基準の義務化(CAGRへの影響: +2.8%): ニューヨーク市、ワシントン州、カリフォルニア州などの管轄区域では、2026年という早い時期から大規模ビルをネットゼロ運用に移行させるための規則が施行されています。これにより、EMSの導入は自主的なアップグレードからコンプライアンス上の必須要件へと変化しています。同様の義務化はカナダやEUにも波及し、統合されたHVAC、照明、再生可能エネルギー対応プラットフォームへの需要を拡大しています。

* AIを活用した予測メンテナンス(CAGRへの影響: +2.1%): テキサス大学ダラス校の研究では、グラフ強化学習モデルが配電網をマイクロ秒単位で再構成し、停電を回避し、OPEXを15~25%削減できることが示されました。IoTセンサーの普及と相まって、電力会社や重工業施設は時間ベースから状態ベースのメンテナンスに移行でき、資産寿命を延ばし、設備投資を繰り延べることが可能です。

* 企業PPAによる詳細なエネルギーデータ要件(CAGRへの影響: +1.9%): 2024年には企業による再生可能エネルギーPPAが46GWを超えました。Science-Based Targetsにコミットする購入者は、消費とクリーン電力の時間単位のマッチング、およびCDPやSECの気候変動開示のための自動報告を求めています。EMSベンダーは、証明書レジストリ、バッテリーディスパッチモデル、料金エンジンを統合した統一ダッシュボードを提供し、多国籍企業の運用と持続可能性会計を調和させています。

* ブロックチェーンP2Pエネルギー取引のパイロット(CAGRへの影響: +1.4%): EUやAPAC地域では、ブロックチェーン技術を活用したP2Pエネルギー取引のパイロットプロジェクトが進行中です。

市場の制約(Restraints)

* 高額な初期システム統合コスト(CAGRへの影響: -2.4%): 包括的なEMS導入には依然として5万~50万米ドルが必要であり、資金に制約のある施設にとっては障壁となります。ハードウェア、統合、トレーニングにより投資回収期間が18~36ヶ月に延び、中小企業での導入を遅らせています。しかし、Energy-as-a-Serviceのサブスクリプションモデルは、設備投資を運用費用に転換し、参入障壁を下げています。

* レガシーOT/ITの相互運用性のギャップ(CAGRへの影響: -1.8%): 古いプラントは独自のプロトコルとサイロ化されたデータ履歴に依存しています。そのため、統合にはゲートウェイ、エッジコントローラー、プロトコル変換が必要となり、プロジェクトコストとリスクが増大します。ABBなどの大手オートメーション企業は、ユニバーサルI/Oキットやローコードマッピングツールを提供し、改修期間を短縮していますが、既存設備の複雑さはEMS導入のペースを妨げる要因となっています。

* サイバーセキュリティの責任(CAGRへの影響: -1.2%): 重要なインフラにおけるサイバーセキュリティインシデントのリスクが高まる中、EMSの導入にはサイバーセキュリティ対策が不可欠です。特に先進国市場では、厳格な規制と高い責任が求められます。

* EMS熟練技術者の不足(CAGRへの影響: -0.9%): アジア太平洋、中東・アフリカ、ラテンアメリカ地域では、EMSの導入と運用に必要な熟練技術者が不足しており、市場の成長を阻害する要因となっています。

セグメント分析

* EMSの種類別:

* ビルディングエネルギー管理システム(BEMS)は、2025年に45.62%と最大の市場シェアを占めています。より厳格な建築基準、テナントの持続可能性報告、健康的な室内環境への重視が、商業施設における高度な制御システムへの投資を促進し、光熱費を25~40%削減しています。

* ホームエネルギー管理システム(HEMS)は、16.85%のCAGRで最も速い成長を遂げています。電気料金の上昇、スマート家電の普及、電力会社のデマンドレスポンスインセンティブが、音声制御サーモスタットや自動EV充電スケジューリングへの家庭の関心を高めています。統合プラットフォームは、在室センサー、PVインバーター、バッテリーディスパッチを融合し、自己バランス型ナノグリッドを構築しています。

* C3.aiのモデルは、物理ベースの機器ライブラリと機械学習を組み合わせ、負荷ピークを予測し、HVACを事前に調整してエネルギー強度を最小限に抑えます。CarrierのBluEdge Command Centerは、チラーレベルのデータを遠隔地のエンジニアにストリーミングし、現場スタッフなしで二桁の節約を実現しています。

* エンドユーザー別:

* 製造業は、2025年に31.05%のEMS市場シェアを占めました。これは、エネルギー費用が運用コストの20%に達することが多いためです。セメント、鉄鋼、化学などのセクターは、高速センサーとデジタルツインを活用して炉、コンプレッサー、プロセスラインを調整し、生産性の向上を目指しています。

* しかし、ヘルスケア分野は16.02%のCAGRで最も速い成長を遂げています。病院は24時間稼働し、厳格な湿度と温度の閾値があるため、AIガイドHVACやボイラーシーケンスの理想的な候補となります。アポロ病院は、医療機器のスケジューリングとコージェネレーション制御を統合したクラウドEMSを導入後、光熱費を30%削減したと報告しています。

* 電力会社は、デマンド予測と再生可能エネルギー統合のためにEMSモジュールに依存しています。ITおよび通信事業者は、冷却負荷が総消費量の40%に近づくデータセンター内で同様のロジックを適用しています。

* アプリケーション別:

* エネルギー監視と最適化は、2025年にEMS市場規模の44.05%を占め、15.60%のCAGRで成長すると予測されています。企業が継続的な改善ループを取り入れるにつれて、センサーは秒単位の消費プロファイルを分析ダッシュボードに供給し、サイトのベンチマーク、異常のフラグ付け、制御の自動ディスパッチを行います。

* 発電側EMSモジュールは、屋上太陽光発電、バッテリー、ディーゼル発電機を調整し、ピークを削減し、自家消費を最大化します。送電指向の機能(故障位置特定や自動切り替えなど)は、信頼性指標と停電時間削減を追求する電力会社をサポートします。

* シュナイダーエレクトリックのOne Digital Gridは、計画、運用、顧客エンゲージメントを一つのプラットフォームに統合しています。電力会社は、DER(分散型エネルギー資源)のホスティング容量をモデル化し、嵐の影響をシミュレートし、料金信号をメーター裏の資産にプッシュすることができます。

* コンポーネント別:

* ソフトウェアは、2025年に50.72%の収益シェアを維持しました。これは、アルゴリズムとユーザーエクスペリエンスが価値創造を決定するためです。エッジゲートウェイ、IoTセンサー、コントローラーはコモディティ化が進んでいますが、予測、診断、アクションを指示する機械学習モデルは独自の差別化要因として残っています。

* しかし、サービスは15.61%のCAGRで最も速い成長を遂げています。クライアントが設置だけでなく、継続的な最適化もアウトソーシングする傾向があるためです。サブスクリプションバンドルは、プラットフォームライセンスと24時間365日のネットワークオペレーションセンターを組み合わせ、パラメーターの微調整、アラームへの対応、節約の検証を行い、OECD市場外での熟練労働者不足を解決しています。

* 市場リーダーは成果ベースの契約を推進しています。アイリスオーヤマは、実現された光熱費削減から支払われる保証節約モデルを提供し、ABBのEnergy-Efficiency-as-a-Serviceは、予測可能な月額料金を好む産業多国籍企業をターゲットにしています。

地域分析

* 北米は、2025年にEMS市場収益の35.18%を占め、その主導的地位を維持しています。インフレ削減法による連邦資金と州の税額控除が、計測、EV充電、建物改修プロジェクトを促進しています。シュナイダーエレクトリックは、政策の安定性と顧客需要への自信を示すため、米国内の工場で7億米ドルを投じて開閉装置、マイクログリッドコントローラー、ソフトウェアR&Dの現地生産を拡大しました。

* 欧州は、欧州グリーンディールとFit-for-55パッケージ(2030年までに1990年比で排出量を55%削減する)に牽引され、これに続いています。加盟国は、デジタルビルディング要件を地方の建築基準に組み込み、統合されたビルディング分析に対する堅調な需要を育んでいます。ドイツのP2P取引サンドボックスの展開や、オランダの積極的なヒートポンプインセンティブは、規制の広範さを示しています。

* アジア太平洋は、15.88%のCAGRで成長エンジンとなっています。中国は、2030年までに計画されている1,200GWの風力・太陽光発電容量をバランスさせるため、超高圧送電とAI強化型ディスパッチセンターに投資しています。日本のHEMSおよびBEMSに対する補助金は、2025年に40億円が計上され、ベンダーのパイプラインを強化しています。インドのスマートシティミッションは、公共建築物や街路灯ネットワークの入札にEMS要件を組み込んでおり、東南アジア諸国は急速な屋上太陽光発電の導入に対応するためのグリッド安定化ソリューションを求めています。

競合状況

EMS市場は中程度に細分化されており、上位5社が世界の収益の約45%を支配しています。シュナイダーエレクトリック、シーメンス、ABB、ハネウェルといった既存のオートメーション企業は、ハードウェア、ソフトウェア、サービスをエンドツーエンドの製品としてバンドルし、グローバルなチャネルとバランスシートを活用して多地域での取引を獲得しています。買収活動も活発で、ABBはシーメンスの中国配線アクセサリー部門を買収してスマートビルディングスタックを強化し、TraneはBrainBox AIを買収してチラーフリートに自己学習型HVAC制御を組み込みました。これらの動きは、AIを既存のポートフォリオに組み込み、エッジでのデータアクセスを確保するための競争を示しています。

Edgecom Energyのような専門企業は、生成AIを産業用ピーク平坦化に適用するなど、ニッチ市場をターゲットにしています。テスラのようなデバイスメーカーは、DERオーケストレーションを自動化する階層型エネルギー配電グリッドに関する特許を出願しており、次世代アーキテクチャを予見させています。競争の焦点は、純粋な機能からエコシステムへと移行しており、オープンAPI、アプリマーケットプレイス、開発者コミュニティを育成するベンダーがパートナーを囲い込み、ユースケースを拡大する立場にあります。

価格モデルも変化しており、サブスクリプション、成果ベース、レベニューシェア契約がプロバイダーと顧客間のリスクを分散させ、設備投資に慎重なCFOにアピールしています。ベンダーは、重要なインフラにおけるインシデントの責任が増大していることを考慮し、サイバーセキュリティ対策によって差別化を図っています。ISA/IEC 62443の認証を取得し、24時間365日のセキュリティオペレーションセンターを維持できる企業は、特にダウンタイム許容度が最小限であるヘルスケア、金融、公益事業分野で優位に立っています。

主要プレイヤー

* IBM Corporation

* Rockwell Automation, Inc.

* General Electric

* Schneider Electric

* Eaton

最近の業界動向

* 2025年6月: シュナイダーエレクトリックは、AI分析を通じて停電を40%削減し、DER相互接続を25%高速化すると主張する「One Digital Grid Platform」を発表しました。

* 2025年5月: アイリスオーヤマは、センサー、分析、遠隔制御サービスをバンドルすることで初期ハードウェアを不要にするクラウドEMS「ENEverse」を発表しました。

* 2025年3月: ABBは、シーメンスの中国配線アクセサリー部門を1億5000万米ドル以上で買収し、230都市の流通網を追加しました。

* 2025年1月: ABBは、産業用デマンドピーク最適化に焦点を当てたトロントのAIスタートアップであるEdgecom Energyに投資しました。

エネルギー管理システム(EMS)市場レポート概要

本レポートは、世界のエネルギー管理システム(EMS)市場に関する詳細な分析を提供しています。EMSは、電力送電システムの運用を監視、分析、最適化するための重要なツールであり、SCADA(監視制御・データ収集)、自動発電制御(AGC)、アラーム機能などを包含しています。

調査範囲と市場セグメンテーション

本調査では、EMS市場を多角的に分析しています。具体的には、EMSの種類別(ビルディングEMS(BEMS)、産業用EMS(IEMS)、ホームEMS(HEMS))、エンドユーザー別(製造業、電力・エネルギー、IT・通信、ヘルスケア、住宅・商業)、アプリケーション別(エネルギー生成、エネルギー送電、エネルギー監視・最適化)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に市場を細分化し、それぞれの市場規模と成長予測を米ドル建てで提供しています。

市場の成長要因

EMS市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 高度な計測インフラ(AMI)の急速な展開。

* 2026年からの主要経済圏におけるネットゼロ建築基準の義務化。

* AIを活用した予知保全による電力会社の運用コスト(OPEX)削減。

* 詳細なエネルギーデータを要求する企業間電力購入契約(PPA)の増加。

* ブロックチェーン技術を活用したP2P(ピアツーピア)エネルギー取引の実証実験の進展。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高額な初期システム統合コスト。

* 既存設備におけるOT(運用技術)/IT(情報技術)間の相互運用性の課題。

* 進化する重要インフラ法制下でのサイバーセキュリティ責任の増大。

* OECD諸国以外でのEMS熟練技術者の不足。

市場規模と成長予測

EMS市場は堅調な成長を続けており、2026年には734.9億米ドル、2031年には1508.3億米ドルに達すると予測されています。特にアジア太平洋地域は、2031年まで年平均成長率15.88%で最も急速な成長が見込まれています。EMSの種類別では、ビルディングEMS(BEMS)が2025年に45.62%と最大の市場シェアを占めています。コンポーネント別では、設備投資(CAPEX)から運用コスト(OPEX)への移行を促すサブスクリプションモデルの普及により、サービス部門が年平均成長率15.61%で最も速い成長を遂げています。また、AIを活用したEMSプラットフォームは、需要予測、故障検出、電力の自動再ルーティングにより、電力会社の運用コストを15~25%削減し、停電からの復旧を迅速化する効果が期待されています。

競争環境

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Schneider Electric、Siemens AG、Honeywell International Inc.、ABB Ltd.、General Electric、Eaton Corporation、Rockwell Automation Inc.、Johnson Controls、IBM Corporation、Oracle Corporation、SAP SE、Cisco Systems、Enel X、Autogrid Systems、Itron Inc.、Honeywell Smart Energy、Mitsubishi Electric、Yokogawa Electric、Tendril (Uplight)、WAGO Kontakttechnikといった主要なグローバル企業20社のプロファイルが提供され、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。

市場機会と将来展望

レポートでは、未開拓分野(ホワイトスペース)や未充足ニーズの評価を通じて、市場の新たな機会と将来の展望についても分析しています。高額な統合コストや既存設備との非互換性、熟練技術者不足といった課題は残るものの、クラウドサブスクリプションモデルの普及が参入障壁を低くする可能性も指摘されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高度計量インフラ(AMI)の急速な展開

- 4.2.2 主要経済圏における2026年からのネットゼロ建築基準の義務化

- 4.2.3 AIを活用した予知保全による公益事業者のOPEX削減

- 4.2.4 詳細なエネルギーデータを要求する企業PPAの増加

- 4.2.5 ブロックチェーンを活用したP2P(ピアツーピア)エネルギー取引のパイロット

- 4.3 市場の阻害要因

- 4.3.1 高額な初期システム統合コスト

- 4.3.2 既存のブラウンフィールドサイトにおけるレガシーOT/ITの相互運用性のギャップ

- 4.3.3 進化する重要インフラ法の下でのサイバーセキュリティ責任

- 4.3.4 OECD圏外におけるEMS熟練技術者の不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 EMSの種類別

- 5.1.1 ビルEMS (BEMS)

- 5.1.2 産業用EMS (IEMS)

- 5.1.3 家庭用EMS (HEMS)

- 5.2 エンドユーザー別

- 5.2.1 製造業

- 5.2.2 電力・エネルギー

- 5.2.3 IT・通信

- 5.2.4 ヘルスケア

- 5.2.5 住宅・商業

- 5.3 アプリケーション別

- 5.3.1 エネルギー生成

- 5.3.2 エネルギー伝送

- 5.3.3 エネルギー監視と最適化

- 5.4 コンポーネント別

- 5.4.1 ハードウェア

- 5.4.2 ソフトウェア

- 5.4.3 サービス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 ロシア

- 5.5.3.8 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC (サウジアラビア、UAE、カタールなど)

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シュナイダーエレクトリック

- 6.4.2 シーメンスAG

- 6.4.3 ハネウェルインターナショナルInc.

- 6.4.4 ABB Ltd.

- 6.4.5 ゼネラル・エレクトリック

- 6.4.6 イートン・コーポレーション

- 6.4.7 ロックウェル・オートメーションInc.

- 6.4.8 ジョンソンコントロールズ

- 6.4.9 IBMコーポレーション

- 6.4.10 オラクル・コーポレーション

- 6.4.11 SAP SE

- 6.4.12 シスコシステムズ

- 6.4.13 エネルX

- 6.4.14 オートグリッドシステムズ

- 6.4.15 イトロンInc.

- 6.4.16 ハネウェル スマートエナジー

- 6.4.17 三菱電機

- 6.4.18 横河電機

- 6.4.19 テンドリル (アップライト)

- 6.4.20 ヴァーゴ コンタクトテクニック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エネルギーマネジメントシステム(EMS)とは、電力、ガス、熱などの様々なエネルギーの使用状況をリアルタイムで「見える化」し、そのデータを分析することで、エネルギーの最適化、効率化、省エネルギー、コスト削減、そしてCO2排出量削減などを総合的に実現するシステムでございます。単にエネルギー消費を監視するだけでなく、将来の需要を予測し、供給側と需要側のバランスを考慮しながら、設備や機器の運転を自動的または半自動的に制御・最適化することを目指します。これにより、エネルギーの無駄をなくし、持続可能な社会の実現に貢献することを目的としております。

EMSは、その適用範囲によっていくつかの種類に分類されます。まず、一般家庭向けの「HEMS(Home Energy Management System)」がございます。これは、家庭内の家電製品や給湯器、太陽光発電システム、蓄電池などを連携させ、家庭全体のエネルギー消費を最適化するものです。次に、オフィスビルや商業施設、病院などの建物向けの「BEMS(Building Energy Management System)」がございます。BEMSは、空調、照明、換気、エレベーターなどの設備を統合的に管理し、快適性を維持しつつエネルギー消費を最小限に抑えます。さらに、工場向けの「FEMS(Factory Energy Management System)」は、生産ラインの設備やユーティリティ(電力、蒸気、圧縮空気など)のエネルギー消費を監視・制御し、生産効率を落とさずに省エネを推進します。そして、複数の建物や施設、再生可能エネルギー源、蓄電池などを地域全体で統合管理する「CEMS(Community Energy Management System)」がございます。これは、スマートシティやスマートグリッドの基盤となるシステムであり、地域全体のエネルギー需給バランスを最適化し、レジリエンス向上にも寄与します。また、特定のエリア内で独立した電力網を管理する「MEMS(Microgrid Energy Management System)」もございます。

EMSの主な用途や活用事例としては、まず「省エネルギーの推進」が挙げられます。エネルギー使用量の詳細なデータを分析することで、無駄な消費を特定し、改善策を講じることが可能になります。次に「コスト削減」です。ピーク時間帯の電力使用量を抑制するピークカットや、デマンドレスポンスへの対応により、電気料金の削減に貢献します。また、「CO2排出量削減」は、地球温暖化対策として企業の社会的責任を果たす上で不可欠であり、EMSはその強力なツールとなります。さらに、「再生可能エネルギーの導入促進」にも寄与します。太陽光発電や風力発電の出力変動を予測し、蓄電池などと連携させることで、再生可能エネルギーの自家消費率を高め、電力系統への負担を軽減します。災害時における「BCP(事業継続計画)対策」としても重要であり、自立運転機能を持つEMSは、停電時でも最低限の電力供給を確保し、事業継続を支援します。BEMSにおいては、空調や照明の最適制御により、居住者や利用者の「快適性の向上」も実現します。

EMSを支える関連技術は多岐にわたります。まず、センサーやスマートメーターからリアルタイムでデータを収集する「IoT(Internet of Things)」技術は不可欠です。収集された膨大なエネルギーデータは、「AI(人工知能)」や「機械学習」によって分析され、高精度なエネルギー需要予測や最適な制御アルゴリズムの生成に活用されます。これらのデータ処理や遠隔監視には「クラウドコンピューティング」が利用され、さらに「ビッグデータ分析」によってエネルギー消費の傾向や異常を検知します。また、太陽光発電や風力発電などの「再生可能エネルギー技術」や、電力を貯蔵しピークシフトやデマンドレスポンスに対応する「蓄電池技術」は、EMSと密接に連携します。複数の分散型電源や蓄電池を統合し、あたかも一つの発電所のように機能させる「VPP(Virtual Power Plant:仮想発電所)」においても、EMSはその中核を担う技術でございます。近年では、エネルギー取引の透明性を確保し、P2P(個人間)電力取引を可能にする「ブロックチェーン」技術との連携も注目されております。

EMS市場の背景には、いくつかの重要な要因がございます。最も大きな要因は「地球温暖化対策と脱炭素化の加速」です。パリ協定やSDGs、そして各国が掲げるカーボンニュートラル目標の達成に向けて、エネルギー効率の向上と再生可能エネルギーの導入拡大が喫緊の課題となっております。また、ロシア・ウクライナ情勢などに起因する「エネルギー価格の高騰と不安定化」は、企業や家庭にとってエネルギーコスト削減の重要性を一層高めております。日本では「電力システム改革」が進み、発送電分離や小売全面自由化、再生可能エネルギーの主力電源化が進む中で、電力の需給バランスを最適化するEMSの役割が拡大しております。さらに、大規模災害の頻発により「BCP意識の高まり」が見られ、災害時にも安定した電力供給を確保する手段としてEMSが注目されております。企業の「ESG投資への関心」も高まっており、環境(Environment)への配慮は企業価値を測る重要な指標となっております。これらの背景に加え、IoTやAIといった「デジタル技術の進展」が、EMSの導入と運用をより容易かつ高度なものにしております。

将来の展望として、EMSはさらなる「高度化と統合化」が進むと予想されます。AIによる予測精度は向上し、より自律的な制御が可能となることで、人間の介入なしに最適なエネルギー運用が実現されるでしょう。また、「VPPとの連携強化」は、地域全体のエネルギー最適化とレジリエンス向上に不可欠な要素となります。電気自動車(EV)の普及に伴い、「EVとの連携」も進み、V2H(Vehicle to Home)やV2G(Vehicle to Grid)といった技術を通じて、EVが移動手段だけでなく、蓄電池として電力系統に貢献する役割を担うようになります。ブロックチェーン技術を活用した「P2P電力取引の普及」により、個人間での電力売買が活発化し、新たなエネルギー市場が創出される可能性もございます。EMSは、「スマートシティやスマートグリッドの中核」として、都市全体のエネルギー効率化、快適性向上、そして持続可能性の実現に不可欠なインフラとなるでしょう。一方で、エネルギーインフラとしての重要性が増すにつれて、「サイバーセキュリティの重要性」も高まり、システムの堅牢性がより一層求められます。国際的な標準化の進展も、EMSの普及と相互運用性を促進する重要な要素となるでしょう。EMSは、私たちの社会が直面するエネルギー課題を解決し、より豊かで持続可能な未来を築くための鍵となる技術として、今後も進化を続けていくことと存じます。