家庭用ネットワーク機器市場:市場規模・シェア分析、成長トレンド・予測 (2025年~2030年)

ホームネットワーキングデバイス市場レポートは、タイプ(有線、および無線)、コンポーネント(ルーター、レンジエクステンダー、ネットワークアダプター、モデム、スマートハブなど)、接続技術(Wi-Fi、イーサネット、およびパワーライン)、産業分野(電気通信、スマートホーム、ITなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホームネットワーキングデバイス市場の概要

市場規模と成長予測

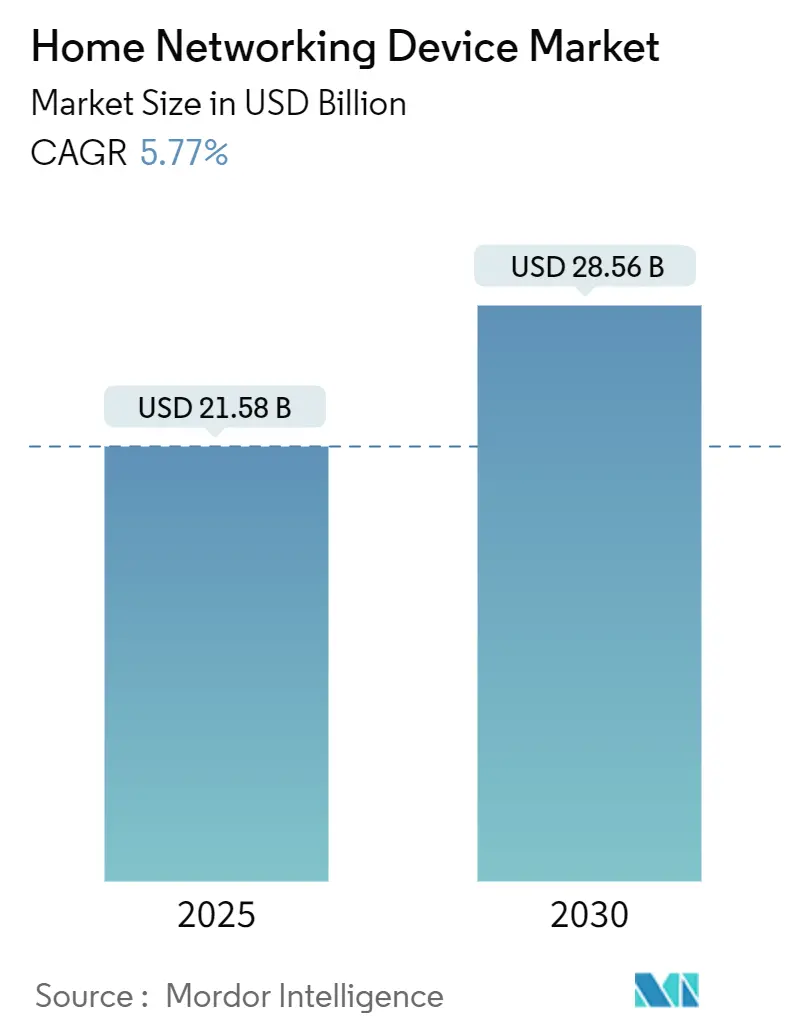

ホームネットワーキングデバイス市場は、2025年に215.8億米ドル、2030年には285.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.77%です。この着実な拡大は、ハイブリッドワークの定着、Wi-Fi 6/6E/7の急速な普及、およびISP(インターネットサービスプロバイダー)主導の顧客宅内機器(CPE)更新プログラムによって支えられています。

デバイスメーカーは、通信事業者が次世代ゲートウェイを光ファイバーやマルチギガビットケーブルプランとバンドルすることで、予測可能な買い替えサイクルから恩恵を受けています。同時に、メッシュネットワーキングやエッジAIセキュリティ機能により、ルーターは動的なトラフィックシェーピングや自律的な脅威軽減が可能なインテリジェントなデバイスへと進化し、高価格帯での価値提案を強化しています。

2024年にWi-Fi 7の導入を妨げていた半導体供給の制約は緩和され、マルチリンク運用と6GHzバックホールをサポートするプレミアムチップセットの供給が拡大しています。地域的な勢いは異なり、北米が最大の収益貢献地域である一方、アジア太平洋地域では、対称型マルチギガビット速度を維持できる特殊なCPEを必要とするFTTR(Fiber-to-the-Room)の大規模展開により、最も速いユニット成長を記録しています。

主要なレポートのポイント

* タイプ別: ワイヤレスデバイスが2024年の市場シェアの78.48%を占めました。有線デバイスは、光ファイバーバックボーンによる高スループットイーサネットバックホールの需要に牽引され、2030年までに5.87%のCAGRで拡大すると予測されています。

* コンポーネント別: ルーターが2024年の市場規模の64.74%を占めました。スマートハブは、ネットワーキング、音声、ホームオートメーション機能の統合により、2030年までに5.96%のCAGRで最も速い成長軌道を示しています。

* 接続技術別: Wi-Fiが2024年の総価値の74.92%を占めました。チップセット不足の解消に伴い、Wi-Fi 7の導入は2030年までに5.81%のCAGRで進むと予測されています。

* 産業分野別: スマートホームセグメントが2024年に41.39%のシェアを獲得しました。DOCSIS 4.0ゲートウェイとマネージドWi-Fiに牽引される通信分野の展開は、2030年までに6.13%のCAGRで最も力強い成長が見込まれています。

* 地域別: 北米が2024年に34.66%の収益で市場をリードしました。アジア太平洋地域は、FTTRとWi-Fi 7の早期導入により、2030年までに6.23%のCAGRで拡大すると予測されています。

市場のトレンドと洞察

成長要因:

* Wi-Fi 6/6E/7デバイス出荷の急増 (CAGRへの影響: 1.8%): マルチギガビットブロードバンドの普及により、家庭では5.8Gbpsのピークスループットを実現できるWi-Fi 7ルーターの導入が加速しています。メッシュシステムは、4Kストリーミングの安定性向上やゲーミング遅延の低減といった具体的なユーザーメリットを提供し、プレミアムセグメントの成長を牽引しています。

* ハイブリッドワークによる堅牢な住宅接続需要 (CAGRへの影響: 1.5%): リモートワークの定着により、家庭用ネットワークはミッションクリティカルなインフラとなり、QoS制御、クライアント分離、オンデバイスVPNなど、これまで企業向けだった機能が求められるようになりました。AIによる帯域幅の自動割り当て機能などが導入され、在宅勤務の生産性向上とISPの顧客満足度向上に貢献しています。

* ISPバンドルCPEアップグレードによる予測可能な収益源 (CAGRへの影響: 1.2%): 通信事業者は、次世代ゲートウェイを競争上の差別化要因として活用しています。AT&TのWi-Fi 6Eゲートウェイ展開やCoxのDOCSIS 4.0プログラムは、高度なハードウェアをバンドルすることで顧客離れを抑制し、複数年のサービス契約を確保しています。これはOEMにとって、安定した生産と効率的な部品調達を可能にします。

* メッシュネットワーキングの普及 (CAGRへの影響: 1.0%): 広範囲な住宅や高密度な集合住宅におけるデッドゾーンの問題を解決するため、メッシュシステムが広く採用されています。専用の6GHzバックホールを備えたメッシュシステムは、干渉のないチャネルで通信し、広範囲で一貫したギガビット速度を提供します。簡単な設定と自己最適化機能により、非技術系ユーザーにも普及が進んでいます。

阻害要因:

* Wi-Fiチップセットのサプライチェーンの変動 (CAGRへの影響: -1.1%): TSMCやSamsungのウェハー生産能力増強により不足は緩和されたものの、高度なWi-Fi 7チップセットのリードタイムは依然として長く、OEMはフラッグシップモデルを優先せざるを得ません。これにより、中価格帯製品の発売が遅れ、新規格の普及が鈍化する可能性があります。

* サイバーセキュリティ/プライバシー規制の強化 (CAGRへの影響: -0.8%): EUのサイバーレジリエンス法は、脆弱性管理プロセスや複数年のファームウェアサポートを義務付けており、認証、テスト、継続的なパッチ適用に多額のエンジニアリング費用が発生します。

* 地政学的な中国製CPEへの輸出規制 (CAGRへの影響: -0.6%): 世界的に、特に中国ベンダーに影響を与えています。

* EUおよび日本の消費電力制限 (CAGRへの影響: -0.4%): 2027年以降、EUおよび日本ではゲートウェイの待機電力上限が2ワットに設定され、電源の再設計や低リーク部品の追加により、部品コストが4~6%上昇し、ベンダーの利益率を圧迫しています。

セグメント分析

* タイプ別:

* ワイヤレス: 2024年の収益の78.48%を占め、市場を牽引しています。Wi-Fi 5からWi-Fi 7への直接アップグレード需要が成長を加速させ、ISPによるメッシュ対応ゲートウェイの標準化も貢献しています。

* 有線: プロフェッショナルスタジオやパワーユーザー向けに需要があり、2.5Gbps Power-over-Ethernet (PoE++)などの革新が見られます。住宅では、イーサネットがメッシュノードを相互接続するハイブリッドモデルが増加しており、有線ユニットの販売量は年間2%減少していますが、購入者が高速機器に移行するため、平均販売価格(ASP)は5%上昇しています。

* コンポーネント別:

* ルーター: 2024年の市場価値の64.74%を占める主要なゲートウェイです。

* スマートハブ: Zigbee、Thread、Matterコントローラーを統合し、IoT管理を一元化することで、2030年までに5.96%のCAGRで最も急速に成長しています。Wi-Fiルーティング、音声アシスタント、スマートホーム自動化を統合した単一製品への需要が高まっています。

* レンジエクステンダー: メッシュキットに市場を奪われ、販売量が徐々に減少しています。

* モデム: DOCSIS 4.0ゲートウェイの登場により、ルーティングとWi-Fiを統合したオールインワン製品に置き換わる可能性があります。

* 接続技術別:

* Wi-Fi: 2024年の収益の74.92%を占め、レガシーイーサネットよりも速い成長が予測されています。Wi-Fi 7のマルチリンク運用は、実測で4.8Gbpsのスループットを達成し、5GbE有線に匹敵します。Wi-Fi 7ルーターの平均販売価格は、Wi-Fi 6E対応製品よりも42%高くなっています。

* イーサネット: バックホールやNAS接続に不可欠であり、マルチギガビットスイッチの出荷は2024年に9%増加しました。

* PLC(Powerline Communication): 厚い石造りの壁を持つ古い建物でニッチな需要がありますが、スループットはWi-Fi 7に劣ります。

* 産業分野別:

* スマートホーム: 2024年の収益の41.39%を占め、Matterの採用により2027年までに接続デバイス数が倍増すると予測されています。メッシュゲートウェイはThreadボーダールーターを統合し、セットアップ時間を短縮します。エッジAI分析によるセキュリティ機能も重要です。

* 通信: 通信事業者のマネージドWi-Fiや中小企業向けバンドルへの移行により、着実に収益が成長しています。DOCSIS 4.0ゲートウェイのASPはDOCSIS 3.1ユニットよりも28%高くなっています。

* IT: 在宅勤務者は、VLANタギング、WPA3-Enterprise認証、SD-WAN機能などを備えたコンシューマー向けデバイスを求めています。

* ヘルスケアおよび教育: 遠隔医療やリモート学習のために、プライベート5GとWi-Fi 7のハイブリッドが活用されています。

地域分析

* 北米: 2024年の収益の34.66%を占め、ギガビットケーブルと光ファイバーの普及率が78%を超えています。通信事業者はWi-Fi 6EおよびWi-Fi 7ゲートウェイをバンドルしてサービスを差別化し、機器の更新サイクルを3年ごとに短縮しています。規制はデータプライバシーに重点を置いており、エッジAI機能の迅速な商業化を可能にしています。

* アジア太平洋: 2030年までに6.23%のCAGRで最も高い成長を予測しています。中国のFTTR(Fiber-to-the-Room)推進が主要因で、2024年には600万台の光ネットワーク端末が出荷されました。日本と韓国は、Wi-Fi 7メッシュキットをトリプルプレイパッケージにバンドルするなど、イノベーションのテストベッドとなっています。インドでは低コストのWi-Fi 6ルーターが普及し、エントリーレベルのベンダーの市場を拡大しています。

* ヨーロッパ: 厳しいサイバーセキュリティおよびエコデザイン指令にもかかわらず、中程度の成長を維持しています。サイバーレジリエンス法により、セキュリティ機能とライフサイクルパッチが義務付けられ、認証コストが増加しています。待機電力制限も厳格化されますが、光ファイバー普及率の向上とEUの補助金により、機器需要は安定しています。

競争環境

ホームネットワーキングデバイス市場は中程度に細分化されており、上位5社が世界収益の約47%を占めています。TP-Link、NETGEAR、ASUS、Eero (Amazon)、Ubiquitiなどの主要プレーヤーは、ブランド認知度、広範なチャネル、ファームウェアエコシステムを活用して市場での地位を維持しています。

ベンダーの差別化は、ハードウェア仕様よりもソフトウェア機能やサブスクリプションサービス(Eero Secure、NETGEAR Armor、TP-Link HomeShieldなど)にますます依存しています。戦略的パートナーシップや垂直統合が進んでおり、CiscoとNVIDIAの協業や、AmazonによるMatterコントローラーとAlexa音声サービスのWi-Fi 7ノードへの統合などがその例です。

MaxLinearのPuma 8チップセットの発表は、DOCSIS 4.0シリコン市場におけるBroadcomの優位性を崩す可能性を秘めています。新規参入企業は、ハードウェアのコモディティ化を回避するため、クラウド管理型メッシュプラットフォームのサブスクリプションライセンスなど、サービスベースのモデルを追求しています。サプライチェーンの変動により、NETGEARがメキシコでの製造を拡大するなど、生産拠点の再編も進んでいます。規制遵守能力も競争上の優位性となっており、大手ベンダーは専用のセキュリティ対応チームを維持し、パッチ適用時間を短縮することで、欧州の通信事業者との信頼関係を築いています。

最近の業界動向

* 2025年7月: Charter CommunicationsとComcastがT-Mobileと複数年契約を締結し、2026年に5Gネットワークを活用したビジネスモバイルサービスを開始すると発表しました。

* 2025年7月: MaxLinearがファンレスのPuma 8 DOCSIS 4.0チップセットを発表し、AskeyとCommScopeがOEMサポートを表明しました。

* 2025年7月: FCCがBell CanadaによるZiply Fiberの51億米ドル買収を承認し、外国資本規制をクリアしました。

ホームネットワーキングデバイス市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、および競争環境について詳細に分析しています。

市場規模と成長予測

世界のホームネットワーキングデバイス市場は、2025年に215.8億米ドルに達し、2030年まで年平均成長率(CAGR)5.77%で着実に成長すると予測されています。特にワイヤレス製品が市場を牽引しており、2024年には市場価値の78.48%を占めています。これは、メッシュ対応のWi-Fi 6/6E/7システムが、家庭全体のカバレッジにおいて標準的な選択肢となっているためです。

主要な市場推進要因

市場の成長を後押しする主な要因としては、以下の点が挙げられます。

* Wi-Fi 6/6E/7デバイスの出荷急増: 最新のWi-Fi規格に対応したデバイスの普及が加速しています。

* ハイブリッドワークによる堅牢な接続需要: 在宅勤務とオフィス勤務を組み合わせたハイブリッドワークの増加に伴い、家庭内での安定した高速インターネット接続への需要が高まっています。

* ISPバンドルCPEのアップグレード: インターネットサービスプロバイダー(ISP)が提供する顧客宅内機器(CPE)のアップグレードが、買い替えサイクルを促進しています。

* メッシュネットワークの普及: 家庭全体をカバーするためのメッシュネットワークの採用が拡大しています。

* アジア太平洋地域でのFTTR(Fiber-to-the-room)展開: 中国、日本、韓国などのアジア太平洋地域におけるFTTRプロジェクトが、高度なCPEの需要を生み出しています。

* エッジAIセキュリティ機能の重視: エッジAIを活用したセキュリティ機能が、デバイス購入の重要な判断基準となりつつあります。

主要な市場阻害要因

一方で、市場の成長を抑制する要因も存在します。

* Wi-Fiチップセットのサプライチェーン不安定性: Wi-Fiチップセットの供給網における変動が、製品供給に影響を与えています。

* サイバーセキュリティ・プライバシー規制の強化: 各国でのサイバーセキュリティおよびプライバシーに関する規制強化が、製品開発や認証コストを増加させています。

* 中国製CPEへの地政学的輸出規制: 中国製CPEに対する地政学的な輸出規制が、特定の市場での展開に影響を及ぼしています。

* EUおよび日本における消費電力制限: EUのエコデザイン規制や日本の省エネ基準など、消費電力に関する制限が、製品設計に新たな課題をもたらしています。

セグメント別分析

* コンポーネント別: ルーター、レンジエクステンダー、ネットワークアダプター、モデム、スマートハブなどが主要なコンポーネントです。特にスマートハブは、ルーティング機能、音声制御、Matter準拠のIoT連携を一台に統合することで、管理を簡素化し、家庭内のハードウェア数を削減できるため、従来のルーターよりも急速に成長しています。

* 接続技術別: Wi-Fiが主流であり、マルチギガファイバーサービス、ハイブリッドワークのトラフィック負荷、6GHzスペクトルの干渉低減といった要因が、Wi-Fi 7ルーターやメッシュキットの採用を後押ししています。

* 地域別: アジア太平洋地域が最も速い成長を記録しており、2030年まで年平均成長率6.23%で拡大すると予測されています。これは、中国、日本、韓国におけるFTTRプロジェクトが、対称型マルチギガブロードバンドに対応できる高度なCPEを必要としているためです。また、EUのサイバーレジリエンス法やエコデザイン電力制限は、エンジニアリングおよび認証コストを増加させ、複数の製品ラインでコンプライアンス費用を償却できる大手ブランドに有利に働くと見られています。

競争環境

市場には、TP-Link Technologies、NETGEAR、ASUSTeK Computer、D-Link Corporationといった伝統的なCPEベンダーに加え、Cisco Systems、Huawei Technologies、Xiaomi Corporation、Amazon.com(Eero)、Google LLC(Nest)、Belkin International(Linksys)などの大手テクノロジー企業、さらにはBroadcom、Qualcomm、MediaTek、Intelといった主要なチップセットメーカーが参入し、激しい競争を繰り広げています。

市場機会と将来展望

本レポートでは、市場の空白領域や未充足のニーズを評価し、将来の市場機会についても分析しています。最新の技術動向や規制環境の変化に対応し、消費者の多様なニーズに応える製品開発が、今後の市場成長の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Wi-Fi 6/6E/7デバイス出荷の急増

- 4.2.2 ハイブリッドワークにおける堅牢な住宅接続の需要

- 4.2.3 ISPバンドルCPEのアップグレードによる交換サイクルの加速

- 4.2.4 全家庭をカバーするメッシュネットワークの採用拡大

- 4.2.5 アジア太平洋地域の家庭におけるFiber-to-the-room (FTTR)の展開

- 4.2.6 エッジAIセキュリティ機能が購入基準に

- 4.3 市場の阻害要因

- 4.3.1 Wi-Fiチップセットのサプライチェーンの変動性

- 4.3.2 サイバーセキュリティ/プライバシー規制の強化

- 4.3.3 中国製CPEに対する地政学的輸出規制

- 4.3.4 EUおよび日本における消費電力制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 有線

- 5.1.2 無線

- 5.2 コンポーネント別

- 5.2.1 ルーター

- 5.2.2 レンジエクステンダー

- 5.2.3 ネットワークアダプター

- 5.2.4 モデム

- 5.2.5 スマートハブ

- 5.2.6 その他のコンポーネント

- 5.3 接続技術別

- 5.3.1 Wi-Fi

- 5.3.2 イーサネット

- 5.3.3 電力線

- 5.4 産業分野別

- 5.4.1 電気通信

- 5.4.2 スマートホーム

- 5.4.3 IT

- 5.4.4 その他の産業分野

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TP-Link Technologies Co., Ltd.

- 6.4.2 NETGEAR, Inc.

- 6.4.3 ASUSTeK Computer Inc.

- 6.4.4 D-Link Corporation

- 6.4.5 Cisco Systems, Inc.

- 6.4.6 Huawei Technologies Co., Ltd.

- 6.4.7 Xiaomi Corporation

- 6.4.8 Amazon.com, Inc. (Eero)

- 6.4.9 Google LLC (Nest)

- 6.4.10 Belkin International, Inc. (Linksys)

- 6.4.11 Ubiquiti Inc.

- 6.4.12 Comcast Corporation (Xfinity)

- 6.4.13 Verizon Communications Inc.

- 6.4.14 CommScope Holding Company, Inc. (Arris)

- 6.4.15 Zyxel Communications Corp.

- 6.4.16 Broadcom Inc.

- 6.4.17 Qualcomm Incorporated

- 6.4.18 MediaTek Inc.

- 6.4.19 Intel Corporation

- 6.4.20 Sierra Wireless, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

家庭用ネットワーク機器とは、一般家庭においてインターネットへの接続や、家庭内の複数のデジタル機器間でのデータ通信、リソース共有を可能にするための装置群を指します。現代のデジタルライフにおいて、スマートフォン、PC、タブレット、スマートテレビ、ゲーム機、スマート家電など、多種多様な機器がインターネットに接続され、相互に連携することが不可欠となっており、これらの機器が円滑に機能するための基盤を提供するのが家庭用ネットワーク機器の役割です。安定した高速通信環境の構築、セキュリティの確保、そして利便性の向上がその主要な目的となります。

家庭用ネットワーク機器には、その機能や用途に応じて様々な種類が存在します。最も中心的な機器は「無線LANルーター(Wi-Fiルーター)」です。これは、インターネットサービスプロバイダ(ISP)から提供される回線(光回線、ケーブルテレビ回線など)と家庭内ネットワークを接続し、有線および無線(Wi-Fi)で複数の機器にインターネット接続を分配する役割を担います。多くの場合、モデム機能(光回線終端装置ONUやケーブルモデムなど)とは別に設置されますが、一体型製品も普及しています。次に、「モデム」は、ISPからの信号をデジタルデータに変換する装置で、インターネット接続の入り口となります。光回線では「ONU(Optical Network Unit)」、ケーブルテレビ回線では「ケーブルモデム」がこれに該当します。

さらに、Wi-Fiの電波が届きにくい場所がある場合に利用されるのが「Wi-Fi中継器」や「メッシュWi-Fiシステム」です。中継器は既存のWi-Fi電波を増幅して届く範囲を広げ、メッシュWi-Fiは複数のアクセスポイントが連携して家全体をカバーする広範囲で安定したネットワークを構築します。有線接続を増やしたい場合には「スイッチングハブ」が用いられ、ルーターのLANポートが不足する場合に、複数の有線LAN機器を接続できるようにします。

家庭内でデータを一元管理し、複数の機器からアクセスできるようにする「NAS(Network Attached Storage)」も重要なネットワーク機器の一つです。写真や動画、文書ファイルなどを保存し、PCやスマートフォン、スマートテレビなどから共有・再生が可能です。また、スマートホーム機器の普及に伴い、「スマートホームハブ」や「ゲートウェイ」も家庭用ネットワーク機器の一部として認識されています。これらは、異なる通信規格(Zigbee、Z-Wave、Bluetoothなど)を持つスマート家電を統合し、一元的に管理・操作するための中心的な役割を果たします。その他、電力線を利用してネットワークを構築する「PLCアダプター」や、防犯・見守り目的の「ネットワークカメラ」なども家庭用ネットワーク機器に含まれます。

これらの機器は、多岐にわたる用途で活用されています。最も基本的な用途は、PCやスマートフォンでの「インターネット閲覧」や「メールの送受信」です。さらに、高画質な動画コンテンツの「ストリーミング再生」、オンラインゲーム、ビデオ会議など、大容量かつ低遅延が求められる用途でも活躍します。家庭内の機器間では、「ファイル共有」や「プリンター共有」が可能になり、NASを活用した「メディアサーバー」としての利用も一般的です。スマートホーム機器との連携により、照明やエアコン、シャッターなどの「遠隔操作」や「自動化」が実現し、生活の利便性が向上します。また、ネットワークカメラによる「防犯・監視」や、VPN機能を利用した「リモートワーク」や「オンライン学習」の環境構築にも不可欠です。

家庭用ネットワーク機器を支える関連技術も進化を続けています。無線通信技術では、「Wi-Fi」が主流であり、その規格はIEEE 802.11ac(Wi-Fi 5)、802.11ax(Wi-Fi 6/6E)、そして最新の802.11be(Wi-Fi 7)へと高速化・大容量化が進んでいます。これに伴い、2.4GHz帯、5GHz帯に加え、6GHz帯の利用も可能になり、電波干渉の少ない安定した通信が期待されます。有線通信技術では「Ethernet」が標準であり、ギガビットイーサネット(1000BASE-T)が一般的ですが、より高速な2.5GBASE-Tや10GBASE-Tの採用も進んでいます。インターネットプロトコルは「IPv4」から「IPv6」への移行が進んでおり、IPアドレスの枯渇問題の解消や通信効率の向上が図られています。

ネットワークの品質を管理する「QoS(Quality of Service)」技術は、特定のアプリケーション(例:オンラインゲーム、ビデオ会議)の通信を優先することで、快適な利用環境を提供します。セキュリティ面では、「WPA3」などの最新の暗号化技術、不正アクセスを防ぐ「ファイアウォール」、DoS攻撃対策などが組み込まれています。スマートホーム分野では、「Matter」のような共通規格の登場により、異なるメーカーの機器間での相互運用性が向上しつつあります。また、クラウドサービスとの連携により、外出先からのネットワーク管理やデータアクセスも容易になっています。

市場背景としては、インターネットの普及率向上、スマートフォンの爆発的な普及、そしてスマート家電やIoTデバイスの多様化が、家庭用ネットワーク機器市場の成長を牽引しています。特に、新型コロナウイルス感染症のパンデミック以降、リモートワークやオンライン学習の常態化により、家庭内ネットワークの安定性と高速性への要求が一段と高まりました。これにより、Wi-Fi 6/6E対応ルーターやメッシュWi-Fiシステムの需要が拡大し、市場は活況を呈しています。一方で、サイバー攻撃の増加に伴い、ネットワークセキュリティへの関心も高まっており、より強固なセキュリティ機能を備えた製品が求められています。また、環境意識の高まりから、省電力設計の製品も注目されています。

将来展望としては、さらなる「高速化・大容量化」が不可避です。Wi-Fi 7の本格的な普及により、家庭内での4K/8KストリーミングやVR/ARコンテンツの利用がより快適になるでしょう。また、「AIによるネットワークの最適化」が進み、利用状況に応じて自動的に最適な通信経路や周波数帯を選択したり、トラブルを自己診断・修復したりする「自己学習型ネットワーク」が登場する可能性があります。セキュリティ面では、AIを活用した「リアルタイム脅威検知」や、より高度なプライバシー保護機能が標準搭載されることが予想されます。

スマートホーム分野では、「Matter」などの共通規格が普及することで、メーカーの垣根を越えた「シームレスな連携」が実現し、より統合されたスマートホーム体験が提供されるでしょう。また、家庭用ネットワーク機器が「エッジコンピューティング」の拠点となり、クラウドに頼らずに家庭内でデータ処理を行うことで、応答速度の向上やプライバシー保護の強化が図られる可能性もあります。環境への配慮も一層進み、よりエネルギー効率の高い製品開発が進むとともに、リサイクルしやすい素材の採用なども期待されます。家庭用ネットワーク機器は、今後も私たちのデジタルライフを支える基盤として、その重要性を増し、進化を続けていくことでしょう。