視力スクリーナー市場規模・シェア分析 – 成長トレンドと予測 (2025~2030年)

視力スクリーナー市場は、タイプ(視力スクリーニング検査、両眼視検査、色覚検査、その他のタイプ)、エンドユーザー(病院、外来手術センター、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場は、上記のセグメントごとにその価値(単位:百万米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

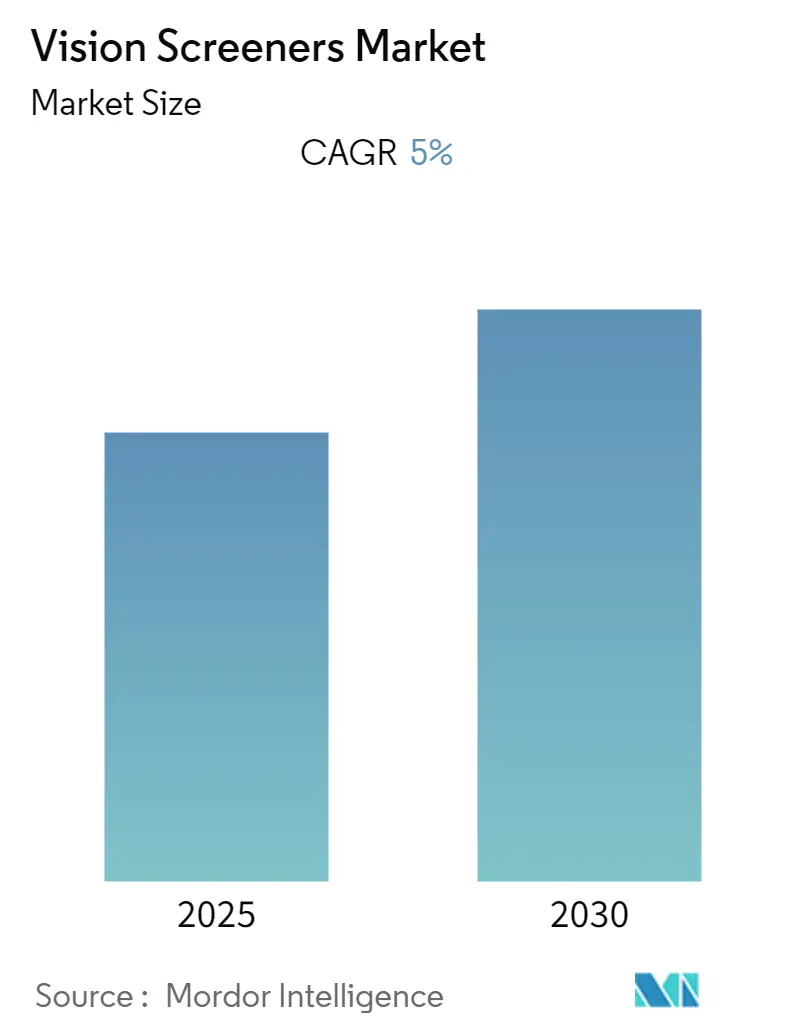

ビジョン・スクリーナー市場は、予測期間中に5.00%の年平均成長率(CAGR)を記録すると予想されています。本レポートは、2019年から2030年までの期間を調査対象とし、2024年を推定基準年、2025年から2030年を予測データ期間としています。

この市場は、タイプ別(視力スクリーニング検査、両眼視検査、色覚検査、その他のタイプ)、エンドユーザー別(病院、外来手術センター、その他のエンドユーザー)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)にセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は低いとされています。

COVID-19パンデミックは、世界的なロックダウン制限により眼科の診察や診断が遅延したため、ビジョン・スクリーナー市場に大きな影響を与えました。例えば、2022年8月にMDPIジャーナルに掲載された記事によると、COVID-19中のロックダウンはリヤドの眼科外来診療に大きな影響を与え、数百件の予約がキャンセルされました。これにより、既存の症状の放置、視力喪失につながる可能性のある合併症の発見の遅れ、さらには視力スクリーニングの遅れが生じ、視覚転帰の悪化につながりました。その結果、パンデミック期間中、ビジョン・スクリーナーの利用は制限され、市場の成長に影響を及ぼしました。しかし、パンデミック後の状況で制限が緩和されるにつれて、ビジョン・スクリーナー機器の販売増加、新製品の発売、眼疾患の増加により、市場は回復しました。

ビジョン・スクリーナー市場は、眼疾患の発生率の増加、眼の健康に対する意識の高まり、および技術の進歩により、予測期間中に成長すると考えられます。ビジョン・スクリーナーは、いくつかの視覚問題を検出するために使用され、眼関連疾患の治療に役立ちます。不適切な栄養、不規則な眼科検診、一貫性のないケア、および長時間のスクリーンタイムにより、視覚問題の発生率が増加しています。例えば、2022年のVision Indexレポートによると、近視患者を対象とした調査では、回答者のほとんど(81%)が遠くの物を見るのに困難を感じており、2022年のオーストラリアでは、眼科医による視力検査を受けた人々の間で近視が最も一般的な診断(40%)でした。このような眼関連疾患の増加とスクリーニングおよび診断の改善は、市場の成長に大きな影響を与えています。これらの要因は、早期の兆候と治療のためのビジョン・スクリーナーの広範な使用につながり、市場の成長をさらに促進しています。

さらに、政府のイニシアチブの増加や、主要企業による製品発売、コラボレーション、買収などの戦略的活動も市場拡大を推進すると予想されます。例えば、世界保健機関(WHO)による2021年7月の更新情報によると、各国政府は国連総会で新たな決議を採択し、アイケアサービスをユニバーサル・ヘルス・カバレッジの重要な要素とし、視力喪失が持続可能な開発に与える影響に対処するための追加的な努力を誓約しました。また、2022年8月には、ターネを拠点とするSwaraashi Netralyaが、医療支援が最も遠い地域の子どもや大人のあらゆる眼科疾患を診断するための2つの最先端眼科機器「3nethra neo-HD FA」と「Mirante SLO/OCT」を導入しました。したがって、眼科疾患の高い有病率、アイケアを支援する政府のイニシアチブの増加、および戦略的な製品発売の増加により、ビジョン・スクリーナー市場は予測期間中に成長を遂げると考えられます。しかし、ビジョン・スクリーナー機器の高コストが市場の成長を抑制する要因となると予想されます。

エンドユーザー別では、病院セグメントが健全な成長を遂げると予想されています。これは、病院における眼科患者数の増加、眼疾患の早期発見の重要性に対する意識の高まり、および世界中で多専門眼科病院が出現していることによるものです。例えば、Aravind Eyecare System Chennaiが発表した活動報告によると、2021年4月から2022年3月までに病院で430万件の外来患者が報告されました。このように、眼科検査を受ける病院の患者数が多いことから、ビジョン・スクリーナーの需要が高まり、予測期間中のセグメント成長に貢献すると考えられます。さらに、高度なアイケア病院を立ち上げるための投資の増加も、セグメントの成長に貢献すると予想されます。例えば、2023年2月には、UCL-Moorfields Eye Hospitalの新しい統合センター「Oriel」を建設するために、Bouygues UKに3億ポンド(3億9350万米ドル)の契約が授与されました。また、病院の拡張とアイケアにおける政府の協力も、予測期間中の市場成長を促進すると予想されます。

地域別では、北米がビジョン・スクリーナー市場で著しい成長を遂げると予想されています。これは、眼疾患の負担の増加、視力スクリーニングを受けるための政府のイニシアチブの増加、確立された医療インフラ、および主要な市場プレーヤーの存在によるものです。例えば、米国疾病対策センター(CDC)が2022年12月に更新したデータによると、米国では40歳以上の約1200万人が視覚障害を抱えており、そのうち100万人が失明、300万人が矯正後の視覚障害、800万人が未矯正の屈折異常による視覚障害を抱えています。このような視覚障害に苦しむ大規模な人口は、適切な眼科検査を必要とし、それによって予測期間中に北米市場を牽引すると考えられます。さらに、2022年10月には、カナダ眼科学会とカナダ検眼医協会が協力して、視覚健康に関する共同アクセス調査を実施し、眼疾患の意識に対する大きなニーズが指摘されました。また、2023年1月には、カナダ眼科学会(COS)が緑内障啓発プログラムを実施し、定期的な眼科検査を推奨しました。2021年8月には、RightEyeが両眼視検査のための眼科初の自動感覚運動検査を発売しました。これらの啓発プログラムや高度なビジョン・スクリーナーの発売は、北米市場の成長を促進すると予想されます。

ビジョン・スクリーナー市場は、適度に細分化された性質を持っています。企業はビジョン・スクリーナーの新しい開発と進歩に注力しており、これによりこの分野での競争がさらに激化すると予想されます。多くの企業は、調査対象地域全体で製品の入手可能性を拡大するために、合併、買収、およびコラボレーションに注力しています。主要なプレーヤーには、Baxter International(Hill-Rom Holdings, Inc.)、FIM Medical SAS、OCULUS Inc.、Plusoptix Inc.、Stereo Optical Co. Inc.、Adaptica Srl、Essilor Instruments USAなどが挙げられます。

最近の業界動向としては、2023年5月にドバイ保健庁(DHA)がドバイ全域の学校で6ヶ月間にわたる視力スクリーニングキャンペーンを完了し、26,700人以上の生徒が参加しました。また、2023年3月には、Visionixが第2世代のVX 650で新しいマルチモーダルスクリーナーデバイスのアップデートを発表しました。VX 650は、網膜イメージング機能を備えた高度な前眼部アナライザーで、「クイックモード」と新しいキャプチャの柔軟性により、スクリーニング時間を半分に短縮し、製品効率を向上させることができます。

これらの要因から、ビジョン・スクリーナー市場は今後も堅調な成長を続けると見込まれます。

本レポートは、ビジョンスクリーナー市場に関する包括的な分析を提供しています。ビジョンスクリーナーとは、主に視覚の問題や障害を検査するために用いられる眼科検査を指します。本調査は、市場の定義と範囲、調査方法、主要な市場動向、セグメンテーション、競争環境、市場機会、将来のトレンドを網羅し、市場の全体像を深く理解するための基盤を提供します。

市場の成長を牽引する主な要因としては、眼精疲労障害の発生率増加と技術的進歩が挙げられます。特に、デジタルデバイスの普及に伴う眼の負担増大が、眼精疲労やその他の視覚障害の増加に繋がり、ビジョンスクリーナーの需要を大きく押し上げています。また、診断精度の向上や使いやすさを追求した技術革新も市場拡大に貢献しています。一方で、高機能なビジョンスクリーナーデバイスの導入コストが高いことが、市場成長の抑制要因として指摘されています。競争環境については、ポーターのファイブフォース分析が適用され、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、そして既存企業間の競争の激しさといった多角的な視点から市場の構造と魅力を分析しています。

市場は、タイプ別、エンドユーザー別、地域別に詳細に細分化され、それぞれの市場規模が米ドル(USD)で評価されています。タイプ別では、視力スクリーニング検査、両眼視検査、色覚検査、およびその他のタイプが含まれます。エンドユーザー別では、病院、外来手術センター、およびその他のエンドユーザーが主要な利用主体として特定されています。地域別分析では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の主要5地域と、これら地域内の計17カ国における市場規模とトレンドが詳細に推定されています。

ビジョンスクリーナー市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)5%で着実に成長すると予測されています。2025年時点では北米地域が最大の市場シェアを占めると見込まれていますが、予測期間中(2025年~2030年)に最も高いCAGRで成長するのはアジア太平洋地域と推定されています。これは、人口増加、医療アクセスの改善、可処分所得の増加、眼科疾患の認識向上などが複合的に作用しているためです。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測が提供され、市場の動向と将来の展望を明確に示しています。

市場の競争環境は、主要プレイヤーの詳細なプロファイルを通じて分析されています。主要企業としては、Plusoptix Inc.、OCULUS Inc.、FIM Medical SAS、Stereo Optical Company Inc.、Baxter International (Hill-Rom Holdings, Inc.)などが挙げられます。これらの企業に加え、Adaptica Srl、Essilor Instruments USA、Titmus, LLC、Takagi Ophthalmic Instruments Europe Ltd、Amplivox、RODENSTOCK Instrumentsといった多数の企業が市場で活動しています。競争環境の分析では、各企業の事業概要、財務状況、製品ポートフォリオと戦略、そして最近の重要な事業展開が詳細にカバーされており、市場における各プレイヤーのポジショニングと競争優位性を理解する上で重要な情報が提供されています。

本レポートは、ビジョンスクリーナー市場の包括的な理解を提供し、市場の機会と将来のトレンドについても深く掘り下げています。詳細な調査方法に基づき、市場の現状と将来の展望を多角的に分析しており、市場参入者、投資家、医療従事者、およびその他の関係者にとって、戦略的な意思決定を行う上で貴重な情報源となるでしょう。特定の地域やセグメントに特化したカスタマイズされたレポートの購入も可能です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 眼精疲労障害の発生率の増加

- 4.2.2 技術の進歩

- 4.3 市場の阻害要因

- 4.3.1 デバイスの高コスト

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 サプライヤーの交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 100万米ドル)

- 5.1 タイプ別

- 5.1.1 視力スクリーニング検査

- 5.1.2 両眼視検査

- 5.1.3 色覚検査

- 5.1.4 その他のタイプ

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 外来手術センター

- 5.2.3 その他のエンドユーザー

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 バクスター・インターナショナル(ヒルロム・ホールディングス社)

- 6.1.2 FIMメディカルSAS

- 6.1.3 オクルス社

- 6.1.4 プラスオプティクス社

- 6.1.5 ステレオ・オプティカル・カンパニー社

- 6.1.6 アダプティカSrl

- 6.1.7 エシロール・インスツルメンツUSA

- 6.1.8 ティトマスLLC

- 6.1.9 タカギ眼科医療機器ヨーロッパ社

- 6.1.10 アンプリボックス

- 6.1.11 ローデンストック・インスツルメンツ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

視力スクリーナーとは、眼科専門医による精密な検査を行う前に、視力や眼の異常の可能性を簡易的かつ迅速に評価するための医療機器でございます。主に、屈折異常(近視、遠視、乱視)、斜視、弱視などの眼疾患の兆候を早期に発見し、精密検査が必要な対象者を効率的に選別することを目的として使用されます。従来の視力検査表を用いた検査と比較して、より客観的で自動化されており、特に乳幼児や高齢者など、検査への協力が難しい方々に対しても短時間で測定できる点が大きな特徴でございます。

視力スクリーナーにはいくつかの種類がございます。一つ目は、自動屈折計の機能を持ち、他覚的に屈折異常を測定するタイプです。特に小児向けのポータブルな非接触型スクリーナーが普及しており、数秒から数十秒で両眼の屈折度数、瞳孔径、眼位などを測定し、近視、遠視、乱視、不同視、斜視、瞳孔不同などの異常を検出します。代表的な製品としては、スポットビジョンスクリーナーなどが挙げられます。二つ目は、従来の視力検査表をデジタル化したタイプで、ランドルト環や絵視標をモニターに表示し、検査距離を自動調整したり、検査結果をデジタルで記録・管理したりする機能を持つものもございます。三つ目は、両眼視機能に特化したスクリーナーで、立体視や融像機能、斜視の有無などを評価し、特に小児の弱視や斜視の早期発見に重要な役割を果たします。さらに、これらの機能を複数統合した多機能一体型スクリーナーも登場しており、中には眼圧測定機能を持つものもございます。

これらの視力スクリーナーは、多岐にわたる場面で活用されております。最も重要な用途の一つは、小児健診でございます。乳幼児健診、就学前健診、学校健診において、弱視、斜視、屈折異常の早期発見は、将来の視機能発達に不可欠であり、早期治療介入の機会を逃さないために極めて重要です。非協力的な小児でも短時間で測定できるスクリーナーの利点は大きく、多くの自治体や学校で導入が進んでおります。また、成人健診や特定健診、職域健診、人間ドックなどにおいても、一般的な視力低下、老眼の進行、さらには白内障や緑内障といった眼疾患の初期兆候を発見し、眼科への受診勧奨を行うためのツールとして利用されております。眼科以外の医療機関、例えば内科や小児科においても、患者さんの眼の健康状態を把握し、必要に応じて眼科専門医への紹介を判断する際の補助的な役割を担っております。高齢者施設では、視機能低下による転倒リスクの増加やQOL(生活の質)の低下を防ぐ目的で、定期的なスクリーニングが行われることもございます。一部の地域や施設では、運転免許更新時の視力基準確認に活用される事例もございます。

視力スクリーナーの進化は、様々な関連技術によって支えられております。近年注目されているのは、AI(人工知能)の活用でございます。AIは、スクリーナーが取得した膨大な測定データを解析し、異常の自動検出や疾患リスクの予測、さらには診断支援を行うことが可能になってきております。特に、眼底画像解析と連携することで、糖尿病網膜症や緑内障などの眼底疾患のスクリーニング精度向上にも貢献が期待されております。IoT(モノのインターネット)技術は、測定データのクラウド連携を可能にし、遠隔医療への応用や、複数のスクリーナーから集約されたデータの効率的な管理を実現します。スマートフォンやタブレットを用いたモバイル技術は、簡易的なスクリーナーアプリの開発を促し、機器のポータブル化や低コスト化に寄与しております。また、非接触・非侵襲技術の進歩は、特に小児や高齢者にとって検査時の負担を大幅に軽減し、より正確な測定を可能にしております。瞳孔径、眼位、眼球運動などの自動解析技術も、スクリーニングの客観性と精度を高める上で不可欠な要素でございます。

視力スクリーナーの市場背景は、需要の増加と技術革新によって活況を呈しております。小児の眼疾患、特に弱視や斜視の早期発見・早期治療の重要性に対する社会的な認識が高まっていることに加え、スマートフォンの普及による近視の増加が懸念されており、予防的なスクリーニングのニーズが高まっております。また、高齢化社会の進展に伴い、白内障、緑内障、加齢黄斑変性などの眼疾患が増加しており、これらの疾患の早期発見にもスクリーナーが貢献できると期待されております。健康意識の高まりや予防医療への関心も、市場拡大の要因となっております。技術面では、高精度化、小型化、自動化が進み、AI搭載による診断支援機能も加わることで、非専門家でも扱いやすい製品が増えております。政策的な背景としては、学校保健法に基づく学校健診の義務化や、特定健診・特定保健指導における眼科関連項目の重要性が認識されており、地域医療連携の推進もスクリーナーの導入を後押ししております。一方で、スクリーニング後の精密検査への連携体制の構築や、機器導入コスト、維持管理、専門知識を持つ人材の育成といった課題も存在いたします。

将来の展望としましては、視力スクリーナーはさらなる高精度化と多機能化が進むと予想されます。現在の屈折異常や斜視のスクリーニングに加え、緑内障や糖尿病網膜症、加齢黄斑変性といったより多くの眼疾患のスクリーニング機能を統合する動きが加速するでしょう。眼底カメラやOCT(光干渉断層計)といった精密検査機器との連携も強化され、より包括的な眼の健康評価が可能になることが期待されます。AIによる診断支援はさらに進化し、スクリーニング結果から疾患リスクをより正確に予測し、専門医の負担を軽減するとともに、診断の均質化に貢献するでしょう。遠隔医療や地域医療への貢献も大きなテーマとなります。過疎地域や医療過疎地において、スクリーナーを用いた遠隔での眼科スクリーニングが普及し、オンラインでの結果共有と専門医による評価を通じて、眼科医療へのアクセス改善が図られる可能性がございます。また、パーソナルヘルスケアへの統合も進み、ウェアラブルデバイスやスマートホームデバイスと連携し、日常的な視力変化のモニタリングや異常時のアラート機能が提供されるようになるかもしれません。教育現場での活用も拡大し、学校での定期的なスクリーニングがより効率的かつ質の高いものとなり、児童生徒の眼の健康に対する意識向上にも繋がるでしょう。普及に伴う価格の低下も期待され、より多くの施設での導入が促進されることで、社会全体の眼の健康維持に大きく貢献していくものと考えられます。