ユーティリティロケーター市場:規模とシェア分析 – 成長トレンドと予測(2025年~2030年)

ユーティリティロケーター市場レポートは、提供形態(機器とサービス)、対象(金属ユーティリティと非金属ユーティリティ)、手法(電磁界(EM)、地中レーダー(GPR)、音響およびその他)、用途(石油・ガス、電力、輸送・鉄道、上下水道など)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ユーティリティロケーター市場の概要

本レポートは、ユーティリティロケーター市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。

市場概要

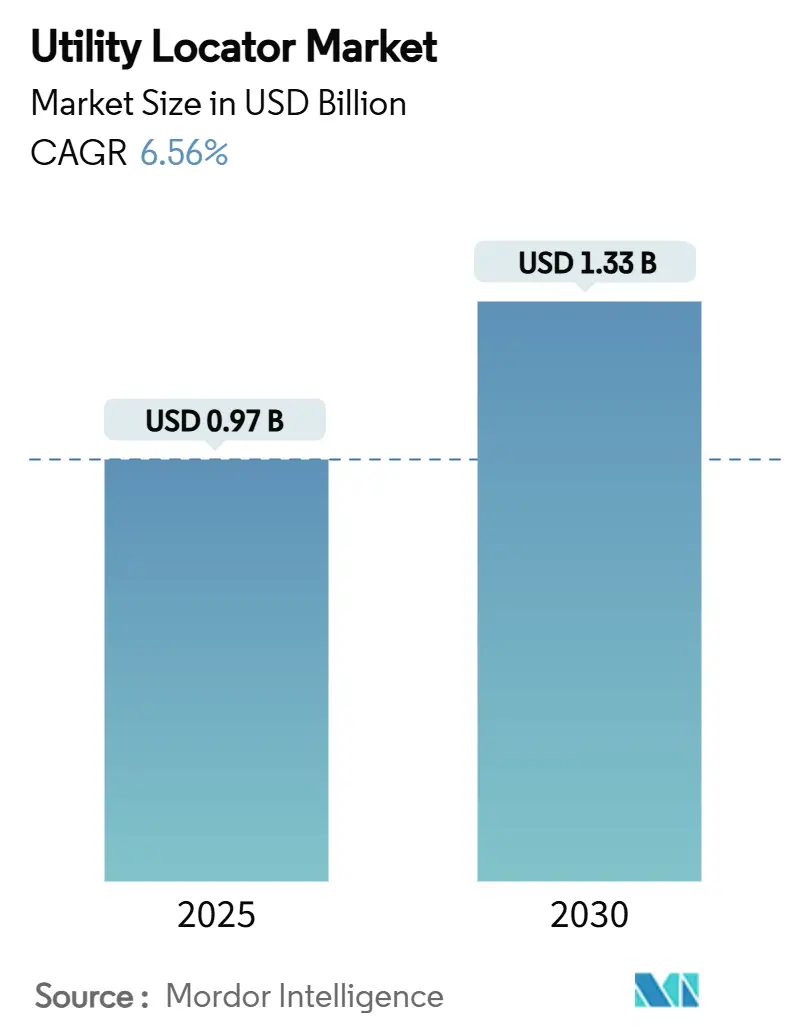

ユーティリティロケーター市場は、2025年には0.97億米ドルと評価され、2030年までに1.33億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.56%です。この成長は、老朽化したインフラ、より厳格な掘削安全規制、そしてリスク管理を継続的なデータ駆動型ワークフローへと変革する次世代の地下画像技術の融合によって推進されています。リアルタイム検出への期待、光ファイバープログラムの拡大、およびグリッドレジリエンスのための地下化は、機器とサービスベースのソリューションの両方への支出を増加させています。一方、銅価格の高騰は、代替材料への設計シフトを促しています。また、プライベートエクイティの関心、自動化への投資、および労働力不足が、ユーティリティロケーター市場における競争戦略を再形成しています。

主要なレポートのポイント

* 提供形態別: 2024年には機器が収益シェアの68%を占めましたが、サービスは2030年までに7.58%のCAGRで拡大すると予測されています。

* 対象別: 2024年には金属ユーティリティが市場シェアの54%を占めましたが、非金属検出は2030年までに7.23%のCAGRで成長すると予測されています。

* 技術別: 2024年には電磁界(EM)検出が市場規模の47%を占めましたが、地中レーダー(GPR)は6.97%のCAGRで進展しています。

* 用途別: 2024年には石油・ガスパイプラインが市場規模の29%を占めましたが、通信および光ファイバーの展開は7.87%のCAGRで進んでいます。

* 地域別: 2024年には北米が35%のシェアを維持しましたが、アジア太平洋地域は7.87%の最速CAGRを記録すると予測されています。

世界のユーティリティロケーター市場のトレンドと洞察

成長要因

1. リアルタイム検出需要の急増: 建設スケジュールの短縮と、ユーティリティの損傷による平均56,000米ドルの損害費用が、所有者や請負業者を掘削前チェックから継続的なリアルタイム資産検証へと移行させています。AT&TのAI駆動型ワークフロー統合は、主要なネットワーク事業者が予測的な位置特定を日常業務に組み込む方法を示しています。クラウド接続された電磁受信機やマルチチャネルGPRが標準的なツールキットとなり、ユーティリティの位置特定が一度きりの掘削前ステップではなく、継続的な保護サービスとして再定義され、市場を拡大しています。

2. インフラ老朽化に伴う検査: 米国のインフラ投資雇用法により、2026年までに5500億米ドルが地下資産の更新に充てられます。機械学習モデルはパイプセクションの故障確率をランク付けし、ユーティリティは11年サイクルでネットワークの19%をスキャンするようになっています。状態評価には従来のロケーターよりも深い画像処理が求められ、データ豊富な地下ツインへの需要が、市場内での支出を増加させています。

3. 義務的な811 / Call-Before-You-Dig法: 米国では年間45万件以上のユーティリティ損傷が発生しており、規制当局は罰則を強化し、精度を監査するようになっています。全埋設資産の60%以上を占める私設ユーティリティラインは、従来のワンコールサービス対象外であることが多く、私設位置特定サービスに大きなニッチ市場を開いています。この政策トレンドは、ユーティリティロケーター市場の対象範囲を拡大し、統合されたGPRおよびGPSワークフローを通じて精度を保証するプロバイダーに利益をもたらしています。

4. 精密な位置特定を必要とする光ファイバーの敷設: 光ファイバーは現在、米国の世帯の55.6%に到達しており、年間1250億~2500億米ドルの世界的なネットワーク構築を推進しています。混雑した敷地内でのマイクロトレンチングには、ガス、電力、雨水ラインを避けるためにミリメートルレベルの精度が必要です。請負業者は、金属プラントには電磁ロケーター、プラスチック導管にはAI強化GPRを組み合わせたハイブリッドシステムを使用しています。これらのプロジェクトは、特に中国の5510億米ドルの地下プログラムが需要を加速させているアジア太平洋地域において、ユーティリティロケーター市場のサービス収益プールを大幅に増加させています。

抑制要因

1. 高額な機器および維持費用: マルチチャネルGPRアレイは最大10万米ドル、プレミアム電磁受信機は5,000米ドルに達することがあります。レンタル費用もGPRで月額400米ドル、EMデバイスで週額300米ドルかかります。2024年の銅価格高騰はワイヤーコストを45%上昇させ、メーカーはアルミニウム代替品やプリント回路アンテナを模索しています。年間校正契約も数千ドルのサービスオーバーヘッドを追加します。これらのコスト障壁は、ハードウェア価格が安定するまで、ユーティリティロケーター市場での広範な採用を抑制しています。

2. 訓練されたGPR/EM技術者の不足: 光ファイバー建設だけでも28,000人以上の労働者が必要ですが、ユーティリティの位置特定には電磁理論、GPR信号読み取り、安全基準に関する専門的な能力が求められます。認定コースは1,000~3,000米ドルかかり、数日間の実地研修が必要なため、参入障壁となっています。経験豊富なGPRアナリストは、地球物理学と土木工学の知識を融合した解釈が必要なため、依然として不足しています。労働力不足は運用能力を制限し、市場の拡大にもかかわらず成長を抑制しています。

セグメント分析

* 提供形態別: サービスが勢いを増すも機器がリード

2024年には機器が6.6億米ドルを貢献し、ユーティリティロケーター市場の68%を占めました。電磁送信機、ケーブル故障ロケーター、マルチチャネルGPRリグの導入基盤は依然として重要です。しかし、サービス収益は7.58%のCAGRで加速しており、2030年までに5.4億米ドルに達すると予測されています。通信事業者、水道事業者、市当局は、オンサイトスキャンとデータキュレーション、規制報告を組み合わせたターンキーソリューションを好み、位置特定ワークフロー全体をアウトソースする傾向が強まっています。デジタルツインプラットフォーム、AIヒットレートダッシュボード、および損傷保証は契約価値を高め、サービスプロバイダーが高額な機器購入者に対してプレミアム価格を設定することを可能にしています。

* 対象別: 非金属検出が上昇

2024年には金属パイプライン、ケーブル、導管が対象市場の54%を占め、5.2億米ドルに相当しました。しかし、プラスチック製水道本管や光ファイバー導管が普及し、非金属検出の収益は年間7.23%増加しています。ステップ周波数GPRやパイプインパイプ音響プローブの進歩により、PVCやHDPE資産の信頼性の高い深度推定が可能になり、従来の精度ギャップが縮小しています。スマートシティ規制は、自治体にあらゆる材料の埋設資産データを保存することを義務付けており、ユーティリティロケーター市場を後押ししています。

* 技術別: GPRが進歩するもEMが中核的地位を維持

電磁界(EM)検出は、金属ターゲットに対する費用対効果とオペレーターの訓練の容易さから、2024年には47%の収益(4.56億米ドル)を占めました。しかし、高精細な地下画像へのユーティリティロケーター市場の需要は、GPRの収益を6.97%のCAGRで推進し、2030年までにそのシェアを38%に押し上げています。AI対応ソフトウェアは、専門家による後処理を不要にするライブ断層撮影レンダリングを生成するようになりました。EMは、深度対長さ比が有利な金属ラインの長距離線形探索には不可欠です。そのため、統合されたリグで両方の信号を一度に捕捉するEM+GPRの複合ワークフローが増加しています。

* 用途別: 通信が石油・ガスに挑戦する勢いで急増

石油・ガスパイプラインは、流出防止義務への対応により、2024年の収益の29%(2.81億米ドル)を占めました。しかし、5Gの高密度化とブロードバンド刺激策を背景に、通信および光ファイバープロジェクトは年間7.87%で拡大しています。通信分野のユーティリティロケーター市場シェアは、2030年までに24%を超えると予想されています。光ファイバーのマイクロトレンチングは、幅わずか2インチの狭いスリットに沿ってほぼ連続的な位置特定を必要とし、請負業者にコンパクトなカートベースのGPRと電磁ゾンデの導入を強いています。送電事業者が山火事のリスクを軽減するためにケーブルを地下に敷設するにつれて、電力網の近代化も安定した作業を追加しています。

地域分析

* 北米: 2024年の収益の35%を占め、義務的な811コンプライアンスと、従来の鋳鉄製ガス本管の大規模な交換によって支えられています。米国だけでも3800万件以上のワンコールチケットが処理され、ユーティリティロケーター市場の堅固な基盤を形成しています。賃金圧力と成熟したレンタルエコシステムは、コストインフレの中でもプレミアムEMおよびGPRの販売を支え、高い機器回転率を維持しています。

* アジア太平洋: 中国の5510億米ドルの地下投資計画に牽引され、最速の7.87%のCAGRを示しています。メガシティの地下鉄延伸、スマートロード回廊、および国家光ファイバーバックボーンは、マルチチャネルGPRバンやドローン搭載センサーの大量導入を必要としています。インドのスマートシティミッションは、100以上の都市中心部での包括的な地下記録の義務化を通じて、さらなる勢いを加えています。この地域の加速する採用は、北米との収益ギャップを縮め、ユーティリティロケーター市場におけるリーダーシップのシフトの舞台を整えています。

* ヨーロッパ: ユーティリティ所有者が数世紀前の資産記録をデジタル化するにつれて、バランスの取れた成長を維持しています。英国の全国マッピングイニシアチブは、請負業者に測量グレードの精度を達成するよう促し、ドイツは気候変動適応資金をグリッドの地下化に投入しています。都市部の無線周波数ノイズ、特に古い都市中心部ではEM性能に課題をもたらし、GPR需要を高めています。新興の東ヨーロッパ市場は、EUの結束助成金に頼って水道ネットワークをアップグレードしており、新たなサービス機会を提供しています。

競争環境

競争分野は、確立されたハードウェアメーカーとソフトウェア中心のディスラプターが混在しています。Radiodetection、Subsite Electronics、Leica Geosystems、Vivax-Metrotechは、幅広い製品カタログとディーラーネットワークを活用してシェアを維持しています。RadiodetectionとTrimble Catalystの提携は、Precision Locatorシリーズ内でセンチメートルレベルの測位を提供しています。Subsiteは、パス間で自己校正する半自律型GPRカートを導入し、オペレーターの作業負荷を軽減しています。

投資資金も引き続き流入しています。Exodigoは、センサーデータを3D点群に融合させるAI駆動型地下マッピングを改良するために1.18億米ドルの資金調達を完了しました。4M Analyticsは2,500マイルのユーティリティマッピングを達成し、機関記録調査時間を95%削減しました。United States Infrastructure Corporationのようなサービス企業は、Partners Groupからプライベートエクイティの支援を受け、スケーラブルな位置特定アウトソーシングへの信頼を示しています。

コスト圧力は材料R&Dを誘発し、Copperweldは銅消費を抑制するバイメタルワイヤーを推進しています。Vermeerは2025年にVerifier G3+ FLXロケーターを発売し、掘削リグの顧客ベースに故障検出機能を追加しました。ソフトウェア分析、センサーの小型化、および統合サービスの相互作用が競争を激化させ、ハードウェア仕様ではなくデータ精度をユーティリティロケーター市場における決定的な差別化要因として位置付けています。

ユーティリティロケーター業界の主要企業

* Vivax-Metrotech

* Emerson Electric

* Geophysical Survey Systems, Inc.

* Radiodetection Ltd.

* Guideline Geo

最近の業界動向

* 2025年5月: Vermeerが高度な故障検出機能を備えたVerifier G3+ FLXユーティリティロケーターを発表しました。

* 2025年3月: LAPP Tannehillが銅価格が1ポンドあたり5.20米ドルに達し、ワイヤー価格が45%上昇し、ロケーターハードウェアコストに影響を与えていると報告しました。

* 2025年2月: GBD Magazineが有料道路の光ファイバーネットワークにおけるマイクロトレンチ充填システムに焦点を当て、高精度な位置特定要件を強調しました。

* 2025年1月: Partners GroupがUnited States Infrastructure Corporationを買収し、インフラサービスポートフォリオを拡大しました。

本レポートは、世界のユーティリティロケーター市場に関する包括的な分析を提供しています。ユーティリティロケーターとは、地下に埋設されたユーティリティ(ケーブル、パイプなど)を特定し、その位置を正確に把握・保護するための機器およびサービスを指します。具体的には、ユーティリティマップの調査、現地での物理的確認、専用機器を用いた位置特定とマッピング、そして安全な掘削作業の監督などが含まれます。

市場は、提供物(機器、サービス)、対象(金属製ユーティリティ、非金属製ユーティリティ)、技術(電磁界(EM)、地中レーダー(GPR)、音響その他)、用途(石油・ガス、電力、交通・鉄道、上下水道、通信・光ファイバー、その他)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によって詳細にセグメント化され、各セグメントの市場規模と予測が米ドル建てで提供されています。

ユーティリティロケーター市場は、2025年の9億7,000万米ドルから、2030年には13億3,000万米ドルに成長すると予測されており、堅調な拡大が見込まれます。特にアジア太平洋地域は、中国とインドにおける大規模なインフラ整備プログラムに牽引され、2030年まで年平均成長率7.87%で最も急速な成長を遂げる見込みです。

市場の成長を促進する主な要因としては、リアルタイム検出需要の急増、老朽化したインフラの検査・維持管理の必要性、811/Call-Before-You-Digのような義務的な法律の施行、精密な位置特定を必要とする光ファイバー網の構築、AIを活用した遠隔ユーティリティマッピングプラットフォームの登場、およびグリッドレジリエンス向上のための地下化プログラムが挙げられます。

一方で、市場の成長を抑制する要因も存在します。高額な機器費用と維持費、訓練されたGPR/EM技術者の不足、都市部でのRF干渉による検出精度の低下、および地下データ標準のばらつきが主な課題となっています。特に、訓練された技術者の不足は深刻であり、需要が加速する中でも供給能力を制限していますが、AI支援ツールの導入がこのギャップを埋めつつあります。

提供物別では、サービス部門が機器販売を上回る成長を見せており、年平均成長率7.58%で拡大しています。これは、オーナーがリスク移転やAI分析の活用を可能にするターンキー型で成果重視の契約を好む傾向にあるためです。技術面では、非金属製ユーティリティの検出において、AIベースの解釈を伴う地中レーダー(GPR)や音響追跡ツールが主要な手法として台頭しています。また、光ファイバーの展開は、高額な損傷を避けるためにミリメートル単位の精密な位置特定を必要とし、通信関連のロケーター収益を年平均成長率7.87%で押し上げています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に検討されています。Radiodetection Ltd.、Subsite Electronics、Leica Geosystems、Vivax-Metrotech、Guideline Geoなど、主要な20社の企業プロファイルが提供され、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

本レポートはまた、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行い、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 リアルタイム検出需要の急増

- 4.2.2 インフラの老朽化に伴う検査

- 4.2.3 義務付けられた811 / 掘削前連絡法

- 4.2.4 精密な位置特定を必要とする光ファイバーの敷設

- 4.2.5 AI対応のリモートユーティリティマッピングプラットフォーム

- 4.2.6 グリッドレジリエンスのための地中化プログラム

- 4.3 市場の阻害要因

- 4.3.1 高い機器費用と維持費用

- 4.3.2 訓練されたGPR/EM技術者の不足

- 4.3.3 都市部のRF干渉による精度の低下

- 4.3.4 ばらばらの地下データ標準

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 マクロ経済影響分析

- 4.9 投資と資金調達の分析

5. 市場規模と成長予測(金額)

- 5.1 提供別

- 5.1.1 機器

- 5.1.2 サービス

- 5.2 対象別

- 5.2.1 金属製ユーティリティ

- 5.2.2 非金属製ユーティリティ

- 5.3 技術別

- 5.3.1 電磁界 (EM)

- 5.3.2 地中レーダー (GPR)

- 5.3.3 音響およびその他

- 5.4 用途別

- 5.4.1 石油・ガス

- 5.4.2 電力

- 5.4.3 輸送・鉄道

- 5.4.4 水道・下水

- 5.4.5 通信・光ファイバー

- 5.4.6 その他のユーティリティ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Radiodetection Ltd.

- 6.4.2 Subsite Electronics

- 6.4.3 Leica Geosystems

- 6.4.4 Vivax-Metrotech

- 6.4.5 Guideline Geo

- 6.4.6 Sensors and Software Inc.

- 6.4.7 Geophysical Survey Systems Inc.

- 6.4.8 Emerson Electric Co.

- 6.4.9 ProStar Holdings Inc.

- 6.4.10 Irth Solutions

- 6.4.11 Ridge Tool (RIDGID)

- 6.4.12 Honeywell International Inc.

- 6.4.13 Vermeer Corporation

- 6.4.14 4M Analytics

- 6.4.15 GPRS Inc.

- 6.4.16 Trimble Inc.

- 6.4.17 Hexagon AB

- 6.4.18 3M Company

- 6.4.19 Schonstedt Instrument Co.

- 6.4.20 PipeHunter

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ユーティリティロケーターは、地下に埋設された配管、ケーブル、その他のライフライン(ユーティリティ)の位置を非破壊で特定するための専門的な装置です。これは、建設工事や土木工事における掘削作業の安全性を確保し、既存のインフラ設備の維持管理を効率化するために不可欠なツールとして広く利用されています。地中に何が埋まっているかを事前に把握することで、誤ってユーティリティを損傷する事故を防ぎ、工事の遅延やコスト増加を回避することに貢献しています。

ユーティリティロケーターには、主に電磁誘導方式と地中レーダー(GPR)方式の二つの主要な種類があります。電磁誘導方式は、金属製の配管やケーブルの探査に特化しています。この方式では、送信機から特定の周波数の電流をユーティリティに流し、それによって発生する磁場を受信機で検出します。電流を流す方法としては、直接ユーティリティに接続する「直接接続法」、クランプを用いてユーティリティを挟み込む「クランプ法」、そして地表から磁場を誘導する「誘導法」があります。この方式は、金属製の埋設物の位置と深さを比較的正確に特定できる利点がありますが、非金属製のユーティリティや、周囲に多くの金属が存在する場所では探査が難しい場合があります。一方、地中レーダー(GPR)方式は、電磁波を地中に放射し、埋設物や地層の境界面からの反射波を解析することで、その位置や深さを特定します。この方式の最大の利点は、金属製だけでなく、塩ビ管や陶管などの非金属製のユーティリティ、さらには空洞や地層の変化なども検出できる点にあります。しかし、土壌の種類や水分含有量によって電磁波の透過性が異なり、探査深度や精度に影響が出ることがあります。これらの主要な方式の他にも、特定の用途では音響方式(漏水探知など)や磁気探査方式(磁性体である鉄管の探査など)が用いられることもあります。

ユーティリティロケーターの用途は多岐にわたります。最も一般的なのは、建設・土木工事における掘削前の埋設物確認です。これにより、ガス管、水道管、電力ケーブル、通信ケーブルなどを損傷する事故を未然に防ぎ、作業員の安全を確保し、工期の遅延を防ぎます。また、老朽化したインフラの維持管理においても重要な役割を果たします。例えば、ガス・水道・電力・通信事業者にとっては、新設工事、修繕工事、災害時の復旧作業において、埋設物の正確な位置を把握することが不可欠です。測量・調査会社は、地下埋設物の詳細なマップを作成するためにユーティリティロケーターを使用し、都市計画や開発プロジェクトの基礎データを提供します。さらに、環境調査において汚染物質の拡散経路を特定したり、農業分野で灌漑システムの配管位置を特定したりする際にも活用されています。

関連技術としては、ユーティリティロケーターで得られた位置情報を管理・可視化するためのGIS(地理情報システム)が挙げられます。GISと連携することで、探査結果をデジタルマップ上に正確に記録し、複数の情報を統合して分析することが可能になります。また、GNSS/GPSは、探査結果の正確な位置情報を取得し、GISへの入力精度を向上させるために不可欠です。近年では、ドローンやUAV(無人航空機)が広範囲の地上状況を把握し、探査計画の策定や危険区域の特定に利用されることもあります。さらに、3DスキャンやBIM(ビルディング・インフォメーション・モデリング)技術と組み合わせることで、探査結果を3Dモデルとして表現し、建設プロジェクト全体の情報と連携させることが可能になり、より高度な情報管理が実現しています。AIや機械学習は、GPRデータの解析精度を向上させ、誤検出を削減し、埋設物の種類を自動で判別する技術として研究開発が進められています。IoTセンサーを埋設ユーティリティ自体に組み込み、リアルタイムで状態を監視する技術も、将来的な関連技術として注目されています。

市場背景としては、世界的なインフラの老朽化がユーティリティロケーターの需要を大きく押し上げています。多くの国で、高度経済成長期に整備されたインフラの更新時期を迎えており、その維持管理や更新工事において、既存の埋設物の正確な位置把握が不可欠となっています。また、都市化の進展により、地下空間の利用が複雑化し、埋設物の密度が増加していることも、より高精度な探査技術の必要性を高めています。掘削作業時の事故防止に対する安全規制の強化も、ユーティリティロケーターの導入を促進する要因となっています。さらに、探査データのデジタル管理やGIS連携の重要性が高まる中で、デジタル化の推進が市場を牽引しています。一方で、熟練作業員の不足が深刻化しており、より操作が容易で自動化された探査機器へのニーズも高まっています。非破壊探査は、環境負荷の低減にも貢献するため、環境意識の高まりも市場の成長を後押ししています。

将来展望としては、ユーティリティロケーターはさらなる高精度化と多機能化が進むと予想されます。複数の探査方式を統合した複合型ロケーターの開発が進み、より深い場所や複雑な環境下での探査能力が向上するでしょう。AIや自動化技術の進化は、データ解析の自動化や、自律型探査ロボットの開発を加速させ、作業効率と安全性を飛躍的に向上させる可能性があります。探査と同時に高精度な地下マップをリアルタイムで生成する技術も実用化が進むと見られています。クラウド連携やデータ共有のプラットフォームが整備されることで、探査データの一元管理や関係者間での情報共有が容易になり、プロジェクト全体の効率化に貢献するでしょう。機器の小型化・軽量化も進み、携帯性の向上や、ドローンに搭載して広範囲を効率的に探査するなどの新たな利用形態が生まれる可能性があります。特に、GPR技術のさらなる進化により、非金属ユーティリティの探査精度が向上し、これまで探査が困難であった埋設物も確実に特定できるようになることが期待されます。これらの高度な機器を最大限に活用するためには、専門知識を持った作業員の育成やトレーニングの重要性も増していくと考えられます。ユーティリティロケーターは、今後も社会インフラの安全と効率的な運用を支える上で、不可欠な技術として進化を続けていくでしょう。