バックアップ電源システム市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

バックアップ電源システム市場レポートは、テクノロジー(ディーゼル発電機、ガス発電機、蓄電池エネルギー貯蔵システムなど)、定格出力(50 KVAまで、51~280 KVA、501~2,000 KVAなど)、用途(待機/非常用電源、ピークシェービングと負荷管理など)、エンドユーザー(産業・製造業、データセンター・ITなど)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バックアップ電源システム市場の概要

1. 市場規模と予測

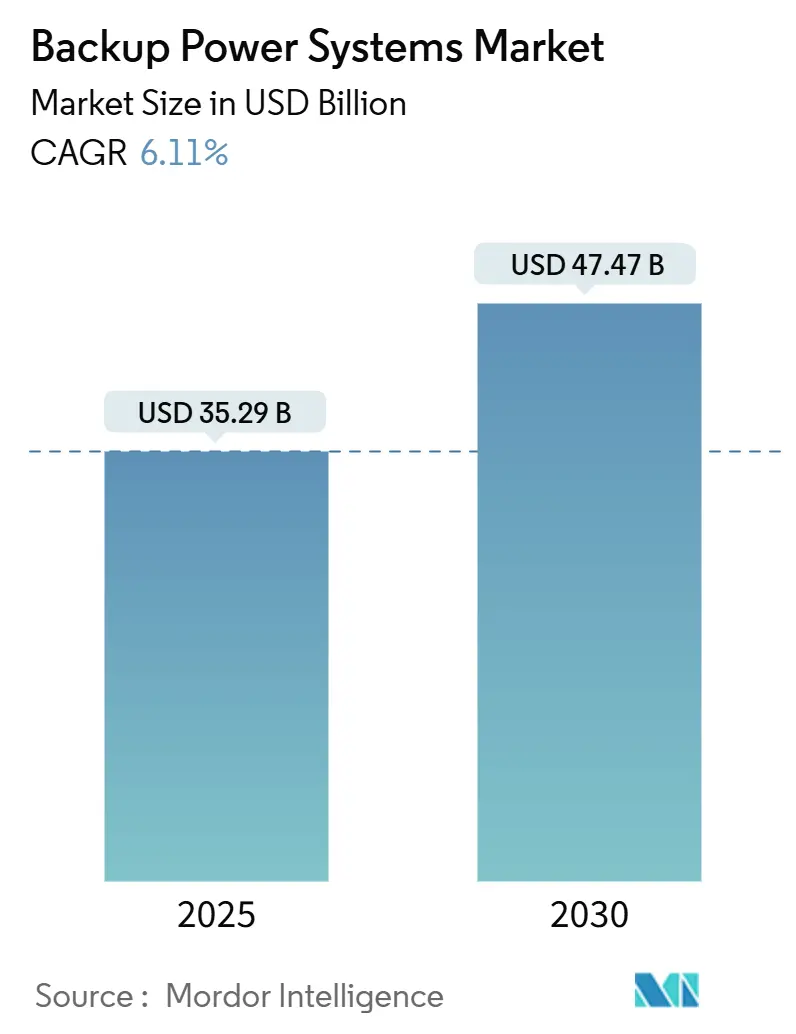

バックアップ電源システム市場は、2025年には352.9億米ドルと推定され、2030年までに474.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.11%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

2. 市場分析の概要

データセンターの急速な建設、気象関連の停電頻度の増加、製造業における自動化の進展が、バックアップ電源システム市場の需要を牽引しています。ディーゼル発電機は遠隔地や重工業現場で依然として主力ですが、バッテリーエネルギー貯蔵システム(BESS)はコスト低下と環境規制の変化により導入が加速しています。中規模の501~2,000kVAユニットは、商業ビルやエッジ施設との互換性から最も広く展開されています。電力会社のピークシェービング料金やAIを活用した予知保全は、ベンダーにとって新たな価値源を生み出しており、排出ガスに関する規制圧力は、都市部のクリーンテクノロジーソリューションと地方のディーゼル中心プロジェクトの間で市場を二分しています。

3. 主要な市場動向と洞察

3.1. 成長要因

* 送電網の停電頻度と経済的損失の増加:

電力会社は、より頻繁で深刻な気象関連の障害に直面しており、2000年から2023年の間に米国で発生した主要な停電の80%が気象関連でした。長時間の停電は、特にダウンタイムが1時間あたり10万米ドルを超える場合、企業にバックアップ容量を運用保険として認識させています。テキサス州では2021年の冬の嵐の後、マイクログリッドの建設が急増し、MWあたり200万~500万米ドルのプロジェクトが実施されました。老朽化した送電網の近代化が信頼性のニーズに追いついていないため、分散型資産は2030年まで重要なヘッジ手段であり続けます。これらの状況が、バックアップ電源システム市場の成長を総合的に推進しています。

* ハイパースケールおよびエッジデータセンターの拡大:

世界のデータセンターの電力需要は、2030年までに米国だけで35GWに達する見込みであり、その成長の60%をハイパースケーラーが占めます。単一のキャンパスで1GW以上のバックアップ容量が要求されることもあり、これは従来の施設基準をはるかに上回ります。エッジ展開はノード数を増加させ、それぞれが10ミリ秒未満のレイテンシを保証するために50~500kWの待機電源を必要とします。バッテリーシステムは、静音性と瞬時の切り替えが可能であるため、厳しい騒音規制のある都市部で好まれています。再生可能エネルギーの電力購入契約は間欠性を伴うため、AIワークロードを保護するためにハイブリッドディーゼルバッテリースタックの開発が促され、バックアップ電源システム市場の堅調な需要を確固たるものにしています。

* 24時間365日の自動化された産業運用:

インダストリー4.0の導入により、ロボット、センサー、ジャストインタイムのフローがダウンタイムのバッファを残さないため、電力障害に対する許容度が低下しています。半導体、製薬、自動車工場では、停電から数分以内に数百万ドルの損失が発生する可能性があります。そのため、バックアップ設計はほぼ瞬時の切り替えと長時間の稼働を目標としています。スマートファクトリーの設計には、閉ループ品質管理を維持するためにUPSグレードの保護を必要とするエッジサーバーも組み込まれています。北米とヨーロッパでの製造業の国内回帰はこれらのニーズを増幅させ、バックアップ電源システム市場の安定した成長を保証しています。

* 重要施設に対する規制要件:

NFPA 110などの基準は、病院や通信事業者に厳格な稼働時間と起動基準を満たすことを義務付けています。米国連邦通信委員会は、指定された火災リスク地域で72時間のバックアップを義務付けており、非裁量的な購入を促進しています。サイバーセキュリティ・インフラセキュリティ庁のガイダンスは冗長性を優先し、デュアル燃料およびハイブリッド構成を推奨しています。都市部の空気品質規制は、ディーゼル排出ガスが地域の規制に違反することが多いため、バッテリーや燃料電池への移行を加速させています。これらの規制は、安定した調達を支え、バックアップ電源システム市場規模の見通しを強化しています。

3.2. 阻害要因

* ディーゼル燃料価格の変動と高い運用コスト(OPEX):

燃料はディーゼル発電機の生涯運用コストの最大70%を占め、価格変動は予算の確実性を損ないます。日本データセンター協議会は、長時間の緊急事態において、発電機の同時稼働が地域のディーゼルサプライチェーンに負担をかける可能性があると警告しています。炭素税は燃料価格を押し上げ、バッテリーと比較して総所有コストを増加させます。都市部の貯蔵規制は、現場での貯蔵量を制限することが多く、より頻繁な配送を余儀なくさせ、物流リスクを高めます。これらの要因は、ディーゼル発電機の採用を抑制し、バックアップ電源システム市場の成長率を緩やかにします。

* 長時間稼働BESSによる代替:

4時間以上のバッテリーシステムは現在、kWhあたり232~293米ドルの範囲で提供されており、多くの待機用途でディーゼル発電機よりも低コストです。これらは燃料、騒音、排出ガス規制への対応が不要であり、主要なテクノロジー企業は公にこの方向への調達をシフトしています。世界のBESS容量は150GWに達し、年間40%のコスト低下に支えられています。ハイブリッドディーゼルプラスバッテリーの設置は依然として普及していますが、新規注文ごとにバックアップ電源システム市場におけるディーゼル発電機のシェアを侵食しています。

4. セグメント分析

4.1. テクノロジー別

* ディーゼル発電機: 2024年にはバックアップ電源システム市場の40.2%を占めました。遠隔地の鉱山や重工業にとって不可欠な燃料物流を維持していますが、排出ガス規制によりデータセンターやヘルスケア事業者はリチウムイオンや新興のナトリウムイオンパックへの移行を促されています。

* バッテリーエネルギー貯蔵システム(BESS): 54.7億米ドルを占め、2030年までに13.9%のCAGRで成長すると予測されています。サプライヤー基盤の拡大により、BESSシステムコストは年間8~10%削減されており、2MWhを超える設置はエッジキャンパスの4時間自律目標を満たしています。ベンダーはAIコントローラーを組み込み、ピークシェービングのためにバッテリーをサイクルさせることで、停電時以外にも同じハードウェアを収益化しています。この二重価値モデルは投資収益率を高め、バックアップ電源システム市場全体での採用を加速させています。

* ガス発電機: 天然ガスパイプラインが送電網障害時に長時間の稼働時間を提供するため、依然として堅調です。

* UPSプラットフォーム: ITラックを数秒から数分間オンラインに保ち、より大規模な資産が稼働するまでのギャップを埋めます。

* ハイブリッドシステム: PV、バッテリー、ディーゼルを組み合わせたシステムは、独立型マイクログリッドで燃料消費を35%削減し、プロジェクトの経済性を改善しながら炭素削減目標を達成します。カリフォルニアのデータセンターにおける燃料電池のパイロットプロジェクトは、水素サプライチェーンが成熟した場合の将来の道筋を示しています。

4.2. 出力定格別

* 501~2,000kVAセグメント: 2024年にはバックアップ電源システム市場シェアの31.7%を占め、2030年までに7.8%のCAGRで成長する見込みです。中規模のデータホール、病院、軽工業キャンパスに適しているため、主流の採用を牽引しています。標準化された1MWブロックにより、オペレーターは1MW単位で拡張でき、特注建設と比較してエンジニアリングのリードタイムを25%短縮できます。

* 2,000kVA超のパッケージ: 公益事業規模の発電所や石油化学コンプレックスを支配していますが、受注サイクルは不規則で大規模プロジェクトの承認に左右されます。

* 280kVA未満のセグメント: 通信塔や小売店にサービスを提供し、鉛蓄電池に代わってリン酸鉄リチウム電池が導入され、現場でのメンテナンスを削減しています。ベンダーは遠隔診断を統合し、1人の技術者が数百の分散型設備を監督できるようにすることで、運用コストを削減し、バックアップ電源システム市場の量的な成長を支えています。

4.3. 用途別

* 待機/緊急電源: 2024年には需要の53.9%を占めました。NFPA 110などの規制により、病院や通信ハブは人命安全のための電源を設置することが義務付けられています。

* ピークシェービングおよび負荷管理: 2030年までに8.7%のCAGRで成長すると予測されています。電力会社の需要料金の上昇(月額20ドル/kWを超える場合もある)が、商業ユーザーにピークを削減し、安価なオフピークエネルギーを貯蔵する資産への投資を促しています。この機能が、バックアップ電源システム市場におけるピークシェービングシステムの市場シェアを押し上げています。

* 主電源: オフグリッドの石油、ガス、鉱山現場にとって不可欠ですが、燃料コストとESG(環境・社会・ガバナンス)の監視強化により、これらの市場は緩やかに成長しています。

* 遠隔マイクログリッド: 太陽光発電とバッテリーエネルギー貯蔵システムを組み合わせることで、発電機のメンテナンス間隔を500時間から1,000時間に延長し、生涯運用コストを削減します。

4.4. エンドユーザー別

* 産業および製造施設: 2024年には収益の23.5%を占め、主にディーゼルおよびガスエンジンに依存して、高価なダウンタイムから自動化ラインを保護しています。

* データセンターおよびIT: ハイパースケールデータセンター事業者が複数年購入契約を結んでおり、このセグメントは11.1%のCAGRで成長すると予測されています。100MWのクラウドキャンパスごとに、専用のバックアップ資産に3億米ドル以上が予算化されており、多くの場合、エンジンとメガワット規模のBESSに分割されています。

* ヘルスケアおよび通信セクター: 安定した交換サイクルを維持しています。

* 住宅: 山火事や嵐による停電期間の増加により、ニッチ市場が拡大しています。

* 政府および防衛: デュアル燃料機械を好む冗長なN+2アーキテクチャを指定しており、バックアップ電源システム業界内で特殊な需要を維持しています。

5. 地域分析

* アジア太平洋地域: 2024年の収益の39.6%を占め、6.5%のCAGRで地域の中で最も高い成長率を維持しています。中国、インド、日本におけるハイパースケールデータホールとスマートファクトリー容量の追加が牽引しています。中国の政策は、地域のバッテリーサプライヤーの生産を加速させ、地域コストを低下させ、さらなる採用を促進しています。インドの電子機器向け生産連動型インセンティブ制度は、新しいファブの建設を刺激しており、これらすべてが高信頼性のバックアップを必要とします。日本の電力会社は、データセンタークラスターに関連する送電網強化に1,500億円(10.4億米ドル)を投資することを約束しており、並行してバックアップシステムの発注を促しています。

* 北米: 米国のクラウドプロバイダーの支出と、年間顧客あたり平均7時間以上の気象関連停電への曝露により、第2位にランクされています。この地域のバックアップ電源システム市場規模は、インフレ抑制法に基づくバッテリー貯蔵に対する税額控除の恩恵を受けており、ピークシェービング用のリチウムパックへの調達を傾倒させています。カナダの遠隔地の鉱山地帯では依然としてディーゼルが好まれていますが、パイロット水素ディーゼルデュアル燃料リグは排出量を15%削減することを目指しています。

* ヨーロッパ: 再生可能エネルギーの普及が間欠性リスクを高めるにつれて、着実に進展しています。ドイツの送電網では2024年に6.4TWhの風力発電が抑制され、工場は待機ユニットとしても機能するコージェネレーションエンジンを採用するようになりました。ロンドンとパリの超低排出ガスゾーンは、スモッグ警報中に古いディーゼル発電機を禁止し、BESSの改修を促進しています。南ヨーロッパの山火事シーズンが長期化しており、通信会社は静音運用条例を満たすコンテナ型太陽光バッテリーソリューションを展開しています。

* 中東およびアフリカ: リヤド、ドバイ、ナイロビに新しいTier IIIコロケーションサイトを設立するデータローカライゼーション義務の恩恵を受けています。高い周囲温度はバッテリー寿命を短縮するため、初期建設ではハイブリッドガスプラスバッテリーソリューションが好まれることが多いです。

* 南米: 送電網への投資が需要の伸びに追いついておらず、干ばつによる水力発電の不足時にディーゼル輸入が増加し、発電機の受注が活発です。

6. 競争環境

市場競争は中程度であり、上位5社のサプライヤーが収益の約45%を支配しており、ニッチなイノベーターの余地を残しています。CaterpillarとCumminsは、グローバルなサービス網を活用し、ライフサイクルCO₂排出量を90%削減するHVO互換エンジンを導入しています。Generacは2025年にOff Grid EnergyとAgetoを買収し、モバイルBESSとマイクログリッドコントローラーをバンドル提供に組み込みました。EatonはResilient Power Systemsを通じてソリッドステートトランスフォーマー技術に参入し、EVハブにおけるDCアーキテクチャの効率を向上させました。FluenceやTeslaのようなバッテリー専業企業は、4時間パックと電力会社のデマンドレスポンスプログラムを収益化するソフトウェアを組み合わせることで、既存企業に挑戦しています。

取引の流れは転換点を示しています。2023年には227件のバッテリー貯蔵M&A取引が成立し、その価値は241億米ドルに達し、前年比180%の増加となりました。燃料電池のパートナーシップも増加しており、Hondaはカリフォルニアのデータセンターで500kWの水素スタックをテストしています。競争上の差別化は、生のkVA定格からライフサイクルコスト、排出プロファイル、デジタルサービス層へと移行しており、買い手がバックアップ電源システム市場での提供を評価する方法を再構築しています。

主要な業界リーダー:

* Kohler Co.

* Atlas Copco AB

* Generac Holdings Inc.

* Caterpillar Inc.

* Eaton Corporation

最近の業界動向:

* 2025年7月:Eatonは、EVおよびデータセンター市場向けの高出力DC機能を強化するため、Resilient Power Systemsを買収することに合意しました。

* 2025年7月:Lydian Energyは、テキサス州の3つのバッテリーエネルギー貯蔵プロジェクト(合計容量550MW/1.1GWh)に対し、2億3,300万米ドルのプロジェクト資金を確保しました。

* 2025年6月:Generacは、英国を拠点とするモバイルエネルギー貯蔵システムの設計・製造業者であるOff-Grid Energyを買収しました。この買収により、Generacのエネルギー貯蔵ポートフォリオ、特に建設、公益事業、イベント、EV充電向けのモバイル産業用ソリューションの分野が拡大しました。

* 2025年5月:Generacは、AgetoのマイクログリッドコントローラーをGeneracのバッテリーエネルギー貯蔵システム(BESS)および発電機セットと統合することで、マイクログリッドおよびエネルギー貯蔵ソリューションを強化するためにAgetoを買収しました。

このレポートは、主要なエネルギー源が停止した際に電力を供給するバックアップ電源システム市場に関する詳細な分析を提供しています。中断のない電力供給が不可欠なあらゆる運用において、このシステムは極めて重要であり、現在、バッテリー、ガソリン、ディーゼル、プロパンを燃料とする発電機が主要なバックアップシステムとして利用されています。本レポートでは、技術、出力定格、用途、エンドユーザー、地域別に市場をセグメント化し、収益(10億米ドル)に基づいた市場規模と予測を提示しています。

市場は2025年から2030年にかけて年平均成長率(CAGR)6.11%で成長すると予測されています。特に、バッテリーエネルギー貯蔵システム(BESS)はCAGR 13.9%と最も速い成長を遂げ、ディーゼル発電機との差を縮めています。

市場の成長を牽引する主な要因としては、頻繁な停電とそれに伴う経済的損失、ハイパースケールおよびエッジデータセンターの拡大、24時間体制の自動化された産業運用、重要施設に対する規制要件、オフグリッドEV急速充電回廊の整備、そしてAIを活用した予知保全の導入が挙げられます。

一方で、変動するディーゼル燃料費と高い運用コスト、長期間対応型BESSによる代替の進展、資本集約的な大規模設置の必要性、都市部における低騒音・超低排出ガス規制などが市場の成長を抑制する要因となっています。

技術面では、BESSが最も急速に成長しており、特に欧州や北米では、都市部の騒音・大気質規制がバッテリーや燃料電池への移行を促進しています。BESSはまだディーゼル発電機を完全に代替しているわけではなく、ハイブリッドソリューションが一般的ですが、長期間対応型バッテリーは多くの待機電力およびピークシェービング用途でコストパリティに達しつつあり、ディーゼルの将来的なシェアを侵食しています。燃料電池バックアップシステムやハイブリッド電源ソリューションも注目されています。

出力定格別では、データセンターのデータホール、病院、軽工業プラントといった施設の典型的な負荷プロファイルに適合し、モジュール式の拡張性を提供できるため、501~2,000 kVAのユニットが特に人気です。

エンドユーザー別では、データセンターおよびIT分野が11.1%のCAGRで成長を牽引しています。これは、ハイパースケールデータセンターの建設が活発であり、AIワークロードが24時間365日の電力供給を要求するためです。その他、住宅、商業、産業、ヘルスケア施設、通信タワー、公益事業、政府・防衛といった幅広い分野でバックアップ電源システムが利用されています。

地域別分析では、北米、欧州、アジア太平洋、南米、中東およびアフリカの主要地域における市場規模と予測が詳細にカバーされています。特にアジア太平洋地域では、中国、インド、日本、韓国、ASEAN諸国などが含まれます。

競争環境については、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析が含まれています。Caterpillar Inc.、Cummins Inc.、Generac Holdings Inc.、Kohler Co.、Eaton Corporation plc、Schneider Electric SE、ABB Ltd.、Vertiv Group Corp.、Mitsubishi Heavy Industries Ltd.、Rolls-Royce Holdings plc (MTU)、Siemens AG、Honda Motor Co., Ltd.、Yanmar Holdings Co., Ltd.、Atlas Copco AB、Toshiba Corporationなど、20社以上の主要企業のプロファイルが提供されており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

レポートでは、市場機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 グリッド停止頻度と経済的損失

- 4.2.2 ハイパースケールおよびエッジデータセンターの拡大

- 4.2.3 24時間365日の自動化された産業運用

- 4.2.4 重要施設に対する規制要件

- 4.2.5 オフグリッドEV急速充電回廊

- 4.2.6 AIを活用した予知保全の導入

- 4.3 市場の阻害要因

- 4.3.1 変動するディーゼル燃料費と高いOPEX

- 4.3.2 長時間BESSによる代替

- 4.3.3 資本集約型の大規模設置

- 4.3.4 都市部の低騒音/超低排出ガス規制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 テクノロジー別

- 5.1.1 ディーゼル発電機

- 5.1.2 ガス発電機

- 5.1.3 無停電電源装置 (UPS)

- 5.1.4 蓄電池エネルギー貯蔵システム (BESS)

- 5.1.5 ハイブリッド電源ソリューション

- 5.1.6 燃料電池バックアップシステム

- 5.1.7 ポータブル電源

- 5.2 出力定格別

- 5.2.1 50 kVAまで

- 5.2.2 51~280 kVA

- 5.2.3 281~500 kVA

- 5.2.4 501~2,000 kVA

- 5.2.5 2,000 kVA超

- 5.3 用途別

- 5.3.1 スタンバイ/非常用電源

- 5.3.2 主電源/連続電源

- 5.3.3 ピークカットと負荷管理

- 5.3.4 オフグリッドおよび遠隔地電源

- 5.4 エンドユーザー別

- 5.4.1 住宅

- 5.4.2 商業 (小売、オフィス、ホスピタリティ)

- 5.4.3 産業および製造

- 5.4.4 データセンターおよびIT

- 5.4.5 医療施設

- 5.4.6 通信塔

- 5.4.7 公益事業およびエネルギー

- 5.4.8 政府および防衛

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Caterpillar Inc.

- 6.4.2 Cummins Inc.

- 6.4.3 Generac Holdings Inc.

- 6.4.4 Kohler Co.

- 6.4.5 Eaton Corporation plc

- 6.4.6 Schneider Electric SE

- 6.4.7 ABB Ltd.

- 6.4.8 Vertiv Group Corp.

- 6.4.9 Mitsubishi Heavy Industries Ltd.

- 6.4.10 Rolls-Royce Holdings plc (MTU)

- 6.4.11 Siemens AG

- 6.4.12 Honda Motor Co., Ltd.

- 6.4.13 Yanmar Holdings Co., Ltd.

- 6.4.14 Atlas Copco AB

- 6.4.15 Doosan Portable Power

- 6.4.16 Delta Electronics Inc.

- 6.4.17 Huawei Technologies Co. Ltd.

- 6.4.18 Toshiba Corporation

- 6.4.19 Perkins Engines Co. Ltd.

- 6.4.20 FG Wilson

- 6.4.21 Briggs & Stratton LLC

- 6.4.22 Goal Zero LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バックアップ電源システムは、商用電源の供給が停止した場合や不安定になった際に、電力の供給を継続し、システムや機器の稼働を維持するための重要な設備でございます。その主な目的は、電力障害による業務の中断、データの損失、安全性の低下、生産ラインの停止といったリスクを回避し、事業継続性や人命の安全を確保することにあります。具体的には、主電源からの電力供給が途絶えた際に、瞬時に、あるいは短時間で代替電源に切り替わり、必要な電力を供給する仕組みを指します。このシステムは、電源装置、蓄電装置、発電装置、そしてそれらを制御する監視・制御システムなど、複数の要素で構成されております。

バックアップ電源システムには、その機能や規模に応じて様々な種類がございます。最も一般的なものの一つに「無停電電源装置(UPS)」があります。UPSは、瞬時の電力供給停止や電圧変動から機器を保護し、短時間の電力供給を可能にする装置です。その方式には、常にインバータを介して電力を供給し、高品質な電力を提供する「常時インバータ給電方式(オンライン方式)」、通常は商用電源を供給し、停電時にインバータに切り替わる「常時商用給電方式(オフライン方式)」、そしてその中間的な特性を持つ「ラインインタラクティブ方式」などがございます。これらは主に、コンピュータやサーバーといったIT機器の保護に用いられます。次に、「自家発電設備」も重要なバックアップ電源の一つです。ディーゼル発電機やガスタービン発電機、ガスエンジン発電機などがこれに該当し、燃料を燃焼させて電力を生成します。UPSが対応できない長時間の停電に対して、安定した電力供給を可能にするため、データセンターや病院、工場などで広く導入されております。また、「蓄電池システム」も近年注目を集めております。鉛蓄電池やリチウムイオン電池、NAS電池などが用いられ、電力を貯蔵し、必要に応じて放電することでバックアップ電源として機能します。再生可能エネルギーとの連携や、電力ピークカットにも活用されることが増えております。さらに、水素などを燃料とする「燃料電池」も、クリーンで高効率なバックアップ電源として研究・実用化が進められております。これらのシステムは単独で用いられるだけでなく、UPSと自家発電設備、あるいは蓄電池システムを組み合わせた「ハイブリッドシステム」として構築されることも多く、それぞれの利点を活かして、より堅牢で効率的な電力供給体制を構築しております。

バックアップ電源システムの用途は非常に多岐にわたります。最も代表的なのは、サーバーやネットワーク機器が集中する「データセンター」や「ITインフラ」です。ここでは、わずかな電力障害も許されないため、UPSと自家発電設備を組み合わせた多重化されたシステムが不可欠です。また、「医療機関」では、手術室の生命維持装置や集中治療室の医療機器、電子カルテシステムなど、人命に関わる機器の安定稼働を支えるために導入されております。「工場」や「生産ライン」においては、停電による生産停止や設備の損傷を防ぎ、製品の品質維持と生産効率の確保に貢献します。「通信インフラ」では、携帯電話の基地局や通信交換局、インターネットサービスプロバイダの設備などが、災害時でも通信を維持するためにバックアップ電源を必要とします。「交通システム」においても、信号機や鉄道の運行管理システム、航空管制システムなどが、安全な運行を確保するためにバックアップ電源に依存しております。その他、大規模な「商業施設」や「オフィスビル」では、セキュリティシステム、エレベーター、照明、空調などの維持に、また「公共施設」では、災害時の避難所機能や緊急サービス提供のために重要な役割を果たします。近年では、太陽光発電と連携した「家庭用」の蓄電池システムも普及し、災害時の非常用電源として、あるいは日常の電力コスト削減に貢献しております。

関連する技術も多岐にわたります。まず、直流と交流の変換を行う「電力変換技術」は、UPSや蓄電池システムにおいて不可欠です。高効率なインバータやコンバータの開発が進められております。次に、システムの稼働状況を監視し、異常を検知して自動で切り替えを行う「監視・制御システム」は、バックアップ電源システムの信頼性を高める上で極めて重要です。自動切替盤(ATS)やエネルギーマネジメントシステム(EMS)などがこれに該当します。EMSは、電力の需給バランスを最適化し、再生可能エネルギーとの連携を強化する役割も担います。また、電力網全体を最適化する「スマートグリッド技術」との連携も進んでおり、バックアップ電源が単なる非常用電源としてだけでなく、電力系統の一部として機能する可能性も広がっております。さらに、AIやIoT技術の導入により、機器の故障予知保全、運転状況の最適化、遠隔監視・制御などが可能になり、システムの信頼性と運用効率が向上しております。データセンターなどでは、発熱量の大きい機器を効率的に冷却するための「冷却技術」も、バックアップ電源システムの安定稼働を支える重要な要素です。近年では、制御システムへのサイバー攻撃リスクが増大しているため、「サイバーセキュリティ」対策も重要な関連技術として認識されております。

市場背景としては、いくつかの要因がバックアップ電源システムの需要を押し上げております。第一に、「自然災害のリスク増大」です。地震、台風、豪雨などによる大規模停電が頻発しており、企業や自治体、個人に至るまで、電力供給の途絶に対する備えの重要性が高まっております。第二に、「電力供給の不安定化」です。老朽化した電力インフラや、再生可能エネルギーの導入拡大に伴う電力系統の変動性が、安定供給への懸念を生み出しております。第三に、「デジタルトランスフォーメーション(DX)の進展」です。あらゆる産業でITシステムへの依存度が高まり、クラウドサービスの利用が拡大する中で、データセンターの安定稼働は事業継続の生命線となっております。第四に、「BCP(事業継続計画)の重要性の認識」です。企業は、災害や事故発生時においても事業活動を継続するための計画を策定しており、その中核にバックアップ電源システムの導入が位置づけられております。第五に、「環境規制の強化と脱炭素化への動き」です。従来のディーゼル発電機に代わる、よりクリーンな蓄電池システムや燃料電池、あるいは低排出ガス型の発電機への需要が高まっております。これらの要因が複合的に作用し、バックアップ電源システム市場は今後も堅調な成長が見込まれております。

将来展望としては、バックアップ電源システムはさらなる進化を遂げると考えられます。まず、「高効率化と小型化」が進むでしょう。特に蓄電池や電力変換器において、より少ないスペースで大容量・高出力を実現する技術開発が進められます。これにより、設置場所の制約が緩和され、より多様な場所への導入が可能になります。次に、「長寿命化と低コスト化」も重要なテーマです。特にリチウムイオン電池などの蓄電池は、コストダウンとサイクル寿命の向上が期待されており、導入障壁の低下に繋がります。また、「再生可能エネルギーとの連携強化」は不可避な流れです。太陽光発電や風力発電と蓄電池システムを組み合わせたマイクログリッドや、仮想発電所(VPP)の一部として、バックアップ電源が電力系統の安定化に貢献する役割が拡大するでしょう。AIやIoTを活用した「高度な運用」も進展します。リアルタイムでの電力需要予測、故障予知、最適な充放電制御、さらには自律的なシステム復旧など、よりスマートな運用が実現されることで、システムの信頼性と経済性が向上します。さらに、バックアップ電源システムは、単なる非常用電源としてだけでなく、「分散型電源」として、電力系統全体のレジリエンス(回復力)強化に貢献する役割が期待されます。環境負荷の低減も引き続き重要な課題であり、水素燃料電池の普及や、蓄電池のリサイクル技術の確立など、より持続可能なバックアップ電源ソリューションへの移行が進むでしょう。最終的には、バックアップ電源が「サービス」として提供される形態も増え、初期投資を抑えつつ、必要な時に必要な電力供給を確保できるようなビジネスモデルが普及していく可能性もございます。