自動車ファイナンス市場 市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

自動車金融市場レポートは、種類(新車、中古車)、資金調達源(OEM系列金融、銀行など)、車種(乗用車、商用車)、金融商品(ローン、リースなど)、および地域(北米、南米など)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

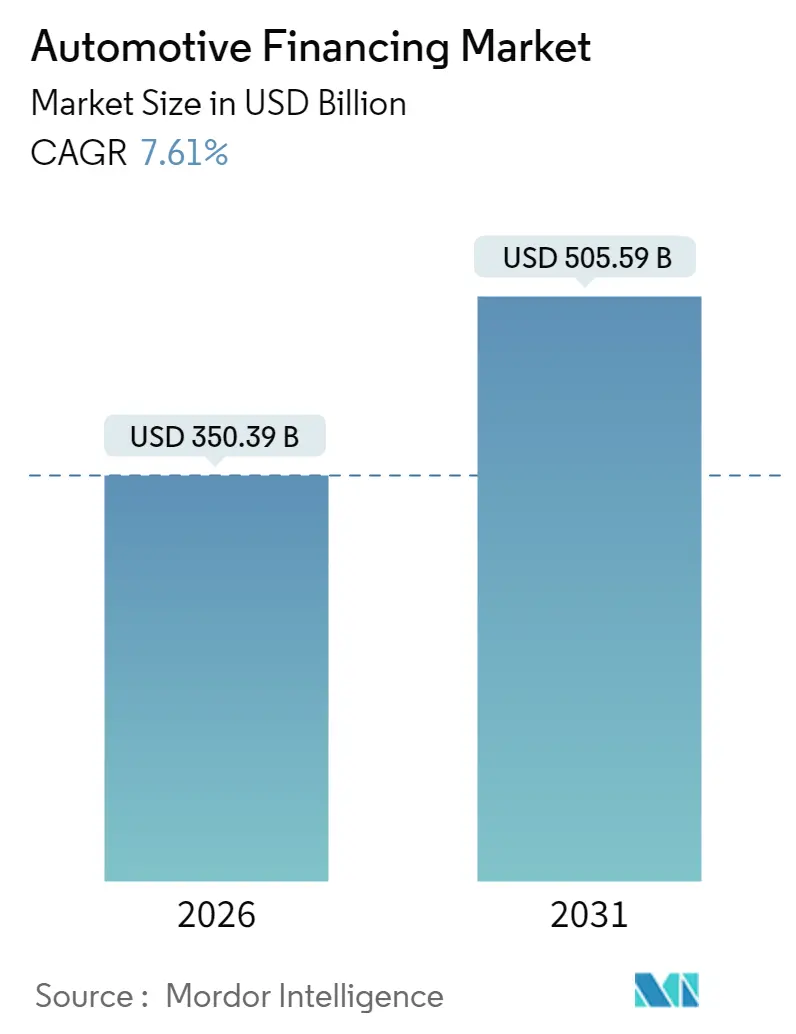

自動車金融市場は、2025年の3,256.2億米ドルから2026年には3,503.9億米ドルに成長し、2031年までに5,055.9億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)7.61%で拡大する見込みです。市場の集中度は中程度であり、アジア太平洋地域が最大の市場、中東地域が最も急速に成長する市場とされています。

市場の主要なポイント

自動車金融市場において、中古車金融はすでに市場の53.40%を占め、9.2%という急速なペースで成長しており、2030年まで主要な成長エンジンであり続けると見られています。デジタル融資プラットフォームの普及、柔軟な支払い構造に対する消費者の需要の高まり、そして車両の電動化の継続が、金利が高止まりしている中でも市場の勢いを維持しています。金融機関は、分析能力の深化、リスクベースの価格設定の拡大、オンライン自動車小売市場との提携を通じて、信用供与を維持しています。また、サブスクリプションパッケージやバッテリーリースといった付加価値のあるモビリティサービスと金融を組み合わせる能力は、銀行、OEMキャプティブファイナンス、フィンテック企業にとって決定的な競争優位性となっています。

セグメント別の主要なポイントは以下の通りです。

* タイプ別: 中古車金融は、市場全体の53.40%を占める最大のセグメントであり、2030年まで年率9.2%で成長し、市場の主要な成長エンジンであり続けると予測されています。消費者の手頃な価格への志向と、中古車の品質向上、オンラインプラットフォームの普及がこの成長を後押ししています。

* タイプ別: 新車 – 新車金融は、市場の残りの部分を構成し、特に電気自動車(EV)の普及とそれに伴う新たな金融ソリューションの登場により、今後も安定した需要が見込まれます。OEMキャプティブファイナンスがこのセグメントで重要な役割を果たしています。

* 地域別: アジア太平洋地域 – この地域は、自動車金融市場において最大のシェアを占めており、特に中国やインドなどの新興国における自動車販売台数の増加と、中間層の購買力向上により、今後も市場を牽引すると見られています。

* 地域別: 中東地域 – 最も急速に成長する市場として注目されており、政府による経済多角化政策、インフラ整備、若年層人口の増加が自動車需要とそれに伴う金融サービスの拡大を促進しています。

このレポートは、自動車金融市場に関する詳細な分析を提供しています。自動車金融とは、一括現金払い以外の方法で自動車を購入するための様々な金融商品を指します。

市場概要と成長予測:

世界の自動車金融市場は、2026年には3,503.9億米ドルの規模に達し、2031年までに5,055.9億米ドルへ拡大すると予測されており、年平均成長率(CAGR)は7.61%です。特に、中古車金融は、認定中古車保証、デジタルマーケットプレイスの普及、および手頃な価格設定の利点により、市場シェアの53.10%を占め、9.02%のCAGRで市場全体の成長を上回っています。

市場の推進要因:

市場の成長を牽引する主な要因は多岐にわたります。北米では、オンライン自動車小売プラットフォームの急増が即時デジタル金融の需要を高めています。欧州では、中古車取引の増加と認定中古車プログラムが新たな融資量を創出しています。アジア太平洋地域では、EV(電気自動車)のリースおよびサブスクリプションモデルの急速な成長が、キャプティブファイナンスの浸透を促進しています。中国とEUでは、政府の廃車奨励金やグリーンファイナンス補助金が自動車ローン組成を加速させています。新興市場では、OEMキャプティブファイナンスが「後払い(Buy-Now-Pay-Later)」や柔軟なバルーン支払い商品を拡大しています。南米では、代替データとAIベースの信用スコアリングが、サブプライム層の借り手セグメントを開拓しています。

市場の抑制要因:

一方で、市場にはいくつかの抑制要因も存在します。2023年以降の中央銀行による利上げは、自動車金融機関の純金利マージンを圧迫しています。米国のサブプライム自動車セグメントにおける延滞率の上昇は、銀行の信用供与意欲を抑制しています。インドやブラジルにおける車両ローン・トゥ・バリュー(LTV)比率の規制上限は、融資量を制限しています。また、EVへの移行が進む中で、内燃機関(ICE)車の減価償却リスクが残存価値の前提を損なう可能性も指摘されています。

地域別分析:

地域別では、アジア太平洋地域が市場シェアの41.00%を占め、中国のEV市場の急成長やインドの政策支援による信用拡大が牽引しています。中東地域は10.29%のCAGRで最も急速に成長している地域です。

EVが自動車金融製品に与える影響:

電気自動車(EV)の普及は、自動車金融製品に大きな変化をもたらしています。高いリース浸透率、バッテリー・アズ・ア・サービス(BaaS)の提供、およびサブスクリプションモデルは、残存価値の前提を再構築し、EVに特化した融資構造への需要を生み出しています。

市場セグメンテーションと競争環境:

本レポートでは、市場を新車・中古車といった「タイプ別」、OEMキャプティブファイナンス、銀行、信用組合、ノンバンク金融機関といった「資金源別」、乗用車・商用車といった「車両タイプ別」、ローン、リース、バルーン支払い、サブスクリプションといった「金融商品別」、そして北米、南米、欧州、アジア太平洋、中東、アフリカといった「地域別」に詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、Bank of America Corp.、Toyota Financial Services、Volkswagen Financial Services AGなど、主要企業のプロファイルが提供されています。

今後の展望:

レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 北米におけるオンライン自動車小売プラットフォームの急増が即時デジタル融資の需要を促進

- 4.2.2 欧州における中古車取引と認定中古車プログラムの増加が新たな融資量を創出

- 4.2.3 アジア太平洋地域におけるEVリースおよびサブスクリプションモデルの急速な成長がキャプティブファイナンスの浸透を促進

- 4.2.4 中国およびEUにおける政府の廃車奨励金とグリーンファイナンス補助金が自動車ローン組成を加速

- 4.2.5 新興市場におけるOEMキャプティブによる後払いおよび柔軟なバルーン支払い商品の拡大

- 4.2.6 南米における代替データとAIベースの信用スコアリングがサブプライム借り手セグメントを開拓

-

4.3 市場の阻害要因

- 4.3.1 2023年以降、中央銀行の利上げが自動車金融機関の純金利マージンを圧迫

- 4.3.2 米国のサブプライム自動車セグメントにおける延滞率の上昇が銀行の信用意欲を抑制

- 4.3.3 インドおよびブラジルにおける車両ローン対価値比率の規制上限が融資量を制限

- 4.3.4 EVシフトの中、ICE車両の減価償却リスクが残存価値の前提を損なう

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 タイプ別

- 5.1.1 新車

- 5.1.2 中古車

-

5.2 ソースタイプ別

- 5.2.1 OEMキャプティブファイナンス

- 5.2.2 銀行

- 5.2.3 信用組合

- 5.2.4 非銀行金融機関

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 商用車

-

5.4 ファイナンス商品別

- 5.4.1 ローン

- 5.4.2 リース

- 5.4.3 バルーン支払い

- 5.4.4 サブスクリプション

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 インドネシア

- 5.5.4.6 ベトナム

- 5.5.4.7 フィリピン

- 5.5.4.8 オーストラリア

- 5.5.4.9 ニュージーランド

- 5.5.4.10 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 バンク・オブ・アメリカ・コーポレーション

- 6.4.2 アライ・フィナンシャル・インク

- 6.4.3 日立キャピタル株式会社

- 6.4.4 HDFC銀行株式会社

- 6.4.5 中国銀行

- 6.4.6 キャピタル・ワン・フィナンシャル・コーポレーション

- 6.4.7 ウェルズ・ファーゴ&カンパニー

- 6.4.8 トヨタファイナンシャルサービス

- 6.4.9 BNPパリバSA

- 6.4.10 フォルクスワーゲン・フィナンシャル・サービスAG

- 6.4.11 メルセデス・ベンツ・ファイナンシャルサービス

- 6.4.12 スタンダードバンクグループ

- 6.4.13 マヒンドラ・ファイナンス株式会社

- 6.4.14 サンタンデール・コンシューマー・ファイナンス

- 6.4.15 ゼネラルモーターズ・フィナンシャル・カンパニー・インク

- 6.4.16 フォード・モーター・クレジット・カンパニー

- 6.4.17 三菱UFJリース&ファイナンス株式会社

- 6.4.18 DBS銀行株式会社

- 6.4.19 現代キャピタル株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車ファイナンスとは、自動車の購入や利用に必要な資金を調達するための金融サービス全般を指します。これは、個人のお客様が自家用車を購入する際や、法人のお客様が社用車を導入する際など、高額な車両費用を現金一括で支払うことが難しい場合に、分割払いや月額定額制といった形で資金計画を立てることを可能にするものです。単に車両本体価格だけでなく、税金、保険料、登録費用などの諸費用を含めて資金を調達できる場合も多く、自動車の取得・維持における経済的負担を軽減し、より多くの方に自動車利用の機会を提供しています。

自動車ファイナンスには、主に「ローン」「リース」「サブスクリプション」といった種類があります。まず「ローン」は、金融機関やディーラー提携の信販会社から資金を借り入れ、車両の所有権は購入者にある形態です。一般的な自動車ローンは、元金と利息を毎月一定額返済していく方式ですが、近年では「残価設定型ローン」が普及しています。これは、数年後の車両の残存価値(残価)をあらかじめ設定し、その残価を差し引いた金額を分割で支払うことで、月々の返済額を抑えることができるものです。契約満了時には、車両を返却して新しい車に乗り換える、残価を支払って買い取る、または車両を返却する、といった選択肢が提供されます。

次に「リース」は、リース会社が購入した車両を、お客様が月々のリース料を支払って一定期間利用する形態です。車両の所有権はリース会社にあり、お客様は「借りる」という形になります。特に「ファイナンスリース」は、車両本体価格に加えて、税金や保険料、車検費用などがリース料に含まれることが多く、お客様は毎月の定額支払いで車両を維持管理できるメリットがあります。さらに、メンテナンス費用まで含んだ「メンテナンスリース」もあり、法人のお客様が車両管理業務を効率化する目的で利用することが一般的です。個人のお客様向けの「マイカーリース」も増加傾向にあります。

そして、比較的新しい形態として注目されているのが「サブスクリプション」です。これは、月額定額料金を支払うことで、車両の利用、保険、税金、メンテナンス、車検など、自動車に関する費用が全て含まれるサービスです。リースと似ていますが、より短期間での乗り換えが可能であったり、複数の車種を柔軟に利用できるプランが提供されたりするなど、所有にこだわらず、必要な時に必要な車を利用したいというニーズに応えるものです。特に若年層や、ライフスタイルの変化に合わせて車を乗り換えたい層に支持されています。

これらの自動車ファイナンスは、様々な用途で活用されています。個人のお客様にとっては、高額な自動車を現金一括で購入する負担を避け、月々の支払いを計画的に行いたい場合に有効です。また、税金やメンテナンスの手間を省きたい、ライフスタイルの変化に合わせて柔軟に車を乗り換えたいといったニーズには、リースやサブスクリプションが適しています。法人のお客様にとっては、社用車の導入における初期投資の抑制、車両管理業務の効率化、税務上のメリット(オフバランス化など)といった目的でリースが広く利用されています。フリート(社用車群)の管理コスト削減にも貢献します。

自動車ファイナンスの分野では、様々な関連技術が導入され、進化を遂げています。AI(人工知能)は、顧客の信用審査の迅速化・高度化に活用され、より精度の高いリスク評価とパーソナライズされた金融商品の提案を可能にしています。ビッグデータ分析は、市場トレンドの予測、顧客行動の理解、不正検知などに役立てられています。ブロックチェーン技術は、契約管理の透明性やセキュリティ向上、所有権移転の記録などに将来的な応用が期待されています。IoT(モノのインターネット)は、車両の走行データや状態をリアルタイムで把握し、それに基づいた保険料の最適化(UBI保険)や、予知保全によるメンテナンスコストの削減に貢献しています。これらの技術は、フィンテック(金融とテクノロジーの融合)の一環として、オンラインでの契約手続きの完結、電子署名の導入、モバイル決済との連携など、顧客体験の向上と業務効率化を推進するDX(デジタルトランスフォーメーション)を加速させています。

市場背景としては、まず低金利環境が長期化していることが、ローン利用を促進する要因となっています。また、自動車の高性能化や安全装備の充実により車両価格が高騰傾向にあるため、ファイナンスの必要性は一層高まっています。一方で、若年層を中心に「車離れ」や「所有から利用へ」という価値観の変化が進んでおり、リースやサブスクリプションといった利用形態の需要が増加しています。環境規制の強化に伴い、EV(電気自動車)やPHEV(プラグインハイブリッド車)といった高価格帯の環境対応車への移行が進む中で、これらの車両の導入をファイナンスが支援する役割も大きくなっています。MaaS(Mobility as a Service)の進展も、自動車の利用形態を多様化させ、それに合わせた柔軟なファイナンス商品の開発を促しています。ディーラーにとっても、ファイナンス商品は単なる支払い手段ではなく、顧客囲い込みや販売促進のための重要な戦略ツールとなっています。

将来展望としては、自動車ファイナンスはさらなる多様化とパーソナライズが進むと予想されます。個々のお客様のライフスタイルやニーズ、支払い能力に合わせた、より柔軟でカスタマイズされた商品設計が主流となるでしょう。デジタル化は一層加速し、契約から審査、支払い、車両管理に至るまで、オンラインで完結するサービスが普及していくと考えられます。MaaSエコシステムとの融合も進み、自動車ファイナンスが単体のサービスではなく、移動サービス全体の一部として組み込まれるようになるかもしれません。EVシフトへの対応も重要な課題であり、バッテリーの寿命や交換費用を考慮したEV特有のファイナンス商品(バッテリーリースなど)の開発が進むでしょう。また、サステナビリティへの貢献も重視され、環境配慮型車両へのファイナンス優遇や、中古車市場におけるファイナンスの活性化も期待されます。データ活用による信用評価の精度向上や、顧客体験の最適化も継続的に進化し、自動車ファイナンスは「所有」の概念を超え、「利用」の価値を最大化するサービスへと変貌を遂げていくことでしょう。