有機薄膜太陽電池市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

有機薄膜太陽電池市場レポートは、タイプ(低分子有機薄膜太陽電池、高分子有機薄膜太陽電池、ハイブリッド有機薄膜太陽電池など)、用途(建物一体型太陽光発電、屋内エネルギーハーベスティング、自動車など)、エンドユーザー(政府および軍事、商業および産業など)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

有機太陽電池市場の概要

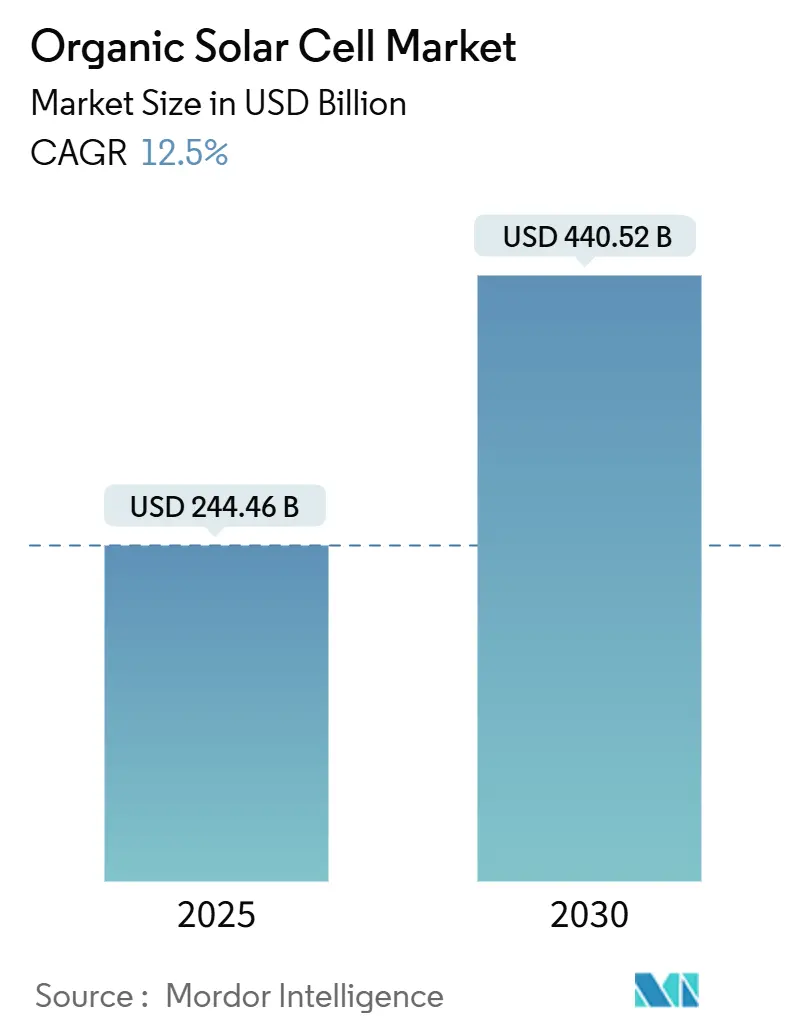

有機太陽電池市場は、2025年には2,444億6,000万米ドルと推定され、2030年までに4,405億2,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は12.5%が見込まれています。この技術は、20%を超える画期的な電力変換効率を達成し、研究室段階から実用化へと移行しています。また、ロール・ツー・ロール印刷技術により製造コストが従来の太陽光発電とほぼ同等になりつつあります。

市場の成長を支える要因としては、機械学習による迅速な材料スクリーニング、優れた低照度性能の実証データ、低炭素建築材料に対する企業の需要が挙げられます。地域別に見ると、欧州の補助金制度とアジア太平洋地域の規模の経済を活かした製造パイプラインが、異なる成長経路を形成しています。競争環境は、単なる効率競争から、柔軟性、透明性、持続可能性といった差別化へと移行しています。サプライチェーンの現地化戦略と、長期的な信頼性に対する投資家の監視の強化は、試験的なプロジェクトから銀行融資可能な実用契約への段階的な移行を示唆しています。

主要な市場動向

主要な市場動向として、以下の点が挙げられます。

* タイプ別: 2024年には小分子デバイスが有機太陽電池市場の47.5%を占め、主導的な地位を維持しています。一方、ポリマー設計は2030年までに14.5%のCAGRで拡大すると予測されています。

* 用途別: 2024年には建材一体型太陽光発電(BIPV)が有機太陽電池市場の38.2%を占めました。屋内エネルギーハーベスティングは2030年までに16.2%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年には商業・産業分野の購入者が有機太陽電池市場の39.9%を占めました。政府・軍事分野からの需要は、2030年までに15.4%のCAGRで最も速い成長を示すと予測されています。

* 地域別: 2024年には欧州が有機太陽電池市場の39.0%を占め、最大の市場となりました。しかし、アジア太平洋地域は2030年までに13.9%のCAGRを記録すると予測されており、最も急速に成長する市場となるでしょう。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 非フラーレン受容体による急速な効率向上:

Y6クラスの受容体により、2025年には有機デバイスの認証効率が20%を超え、結晶シリコンとの性能差が縮まり、主流市場への参入機会が拡大しました。新しい結晶化シーケンス制御により、100~400nmの厚い活性層が許容され、歩留まりを損なうことなく大面積コーティングが簡素化されています。デジタル探索プラットフォームは、かつて数年かかっていた材料開発サイクルを数ヶ月に短縮し、7,600以上のドナー・アクセプターペアをスクリーニングしました。これらの進歩は、実環境下での動作安定性を向上させ、厳格な性能契約を伴う用途への有機太陽電池市場の浸透を助けています。2027年以降にグリッドパリティ用途が登場するにつれて、性能の評価はピーク効率だけでなく、寿命期間中のエネルギー収量へと移行し、耐久性の証明を製品に付加できるメーカーが有利になるでしょう。

2. 超軽量BIPV改修の需要:

平方メートルあたり1キログラム未満のモジュールは、ガラス前面パネルの重量に耐えられない老朽化した欧州の屋根の改修プロジェクトにおいて重要な役割を果たしています。30%の可視光透過率で12.3%の効率を提供する透明なバリアントは、建物の美観を損なうことなく窓やファサードを発電装置に変えます。ドイツやフランスの歴史的建造物での実証試験では、断熱サイクルと償却期間が一致し、不動産所有者の資金調達のハードルを下げています。建築家は、現場でフィルムを成形・切断できる柔軟性を高く評価しており、これは硬質パネルにはない特徴です。商業用不動産においてグリーンリース条項が普及するにつれて、有機フィルムは構造的な介入なしにテナントにエネルギークレジットを提供し、有機太陽電池市場に防御可能なプレミアムセグメントをもたらしています。

3. EUの炭素排出量連動型補助金:

欧州委員会の210億ユーロの太陽光発電への配分は、1kWあたり400kg CO₂e未満の埋め込み炭素排出量を持つ技術を優遇しており、これは有機フィルムが一生涯の発電量で1kWhあたり10g CO₂e未満を記録することで容易に達成できる目標です。イノベーション基金とHorizon Europeからの資金は、イタリアとドイツでの試験的生産能力を促進し、試験ラインからギガワット級工場への道を短縮しています。フィードインタリフの段階的な縮小は再生可能エネルギー経済の改善を反映していますが、炭素排出量に応じたインセンティブは維持されており、短期的な需要を支えています。コンプライアンス監査は、EU圏内での垂直統合型生産を奨励し、サプライヤーに溶剤回収、基板調達、リサイクルの現地化を促しています。2030年までに調達ガイドラインが厳格化されるにつれて、製品のライフサイクル全体にわたる環境上の利点を文書化できる企業が優位に立つでしょう。

4. 企業のネットゼロ目標達成に向けた透明PVの需要:

2040年までにネットゼロ目標を掲げるグローバル企業は、企業建築の外観を変えることなくオンサイト発電を可能にする透明な有機モジュールを好みます。カーテンウォールに組み込まれた透明な有機モジュールは、高層オフィスの年間電力負荷の最大25%を相殺しつつ、採光要件を維持できます。フォーチュン500企業の本社での設置事例は、主流の不動産開発業者にとって技術導入のリスクを低減する役割を果たします。透明パネルはファサード要素を追加するのではなく置き換えるため、プロジェクトの回収は材料費の削減と電力収入に依存します。有機太陽電池市場が建物の内部へと移行するにつれて、販売サイクルは電力購入契約(PPA)の交渉と、建物の所有者やテナントとの長期的な関係構築に重点を置くようになるでしょう。

5. 有機太陽電池のコスト競争力と市場拡大:

有機太陽電池の製造コストは、材料の豊富さと製造プロセスの簡素化により、従来のシリコン系太陽電池と比較して大幅に低減される可能性があります。特に、ロール・ツー・ロール印刷などの高速・低コスト製造技術の進展は、大規模生産におけるコスト削減をさらに加速させます。これにより、有機太陽電池は、初期投資を抑えたい新興市場や、美観や柔軟性が重視されるニッチ市場において、競争力のある選択肢となるでしょう。2030年代後半には、製造規模の拡大と技術成熟により、有機太陽電池の発電コスト(LCOE)は、特定の用途において従来の太陽電池を下回る可能性も指摘されています。

6. スマートシティとIoTデバイスへの統合:

有機太陽電池は、その薄さ、軽さ、柔軟性から、スマートシティインフラやIoTデバイスへの統合に理想的です。例えば、スマートセンサー、ウェアラブルデバイス、低電力の通信機器など、電力供給が課題となる小型デバイスへの組み込みが期待されます。都市の景観に溶け込む透明な太陽電池は、街灯、バス停、公共ベンチなどの都市家具に組み込まれ、分散型電源として機能するでしょう。これにより、電力網への依存度を減らし、災害時のレジリエンスを高めることができます。また、IoTデバイスのバッテリー寿命を延ばし、メンテナンスコストを削減することで、スマートシティの持続可能性と効率性を向上させます。

7. 研究開発の進展と新材料の発見:

有機太陽電池の効率と安定性を向上させるための研究開発は活発に続けられています。新しいポリマー材料や非フラーレン受容体の開発は、変換効率の向上に大きく貢献しています。また、多接合型有機太陽電池やタンデム構造の研究は、より広範囲の太陽光スペクトルを捕捉し、さらなる効率向上を目指しています。材料科学の進展は、デバイスの寿命を延ばし、過酷な環境下での性能を保証するための重要な要素です。将来的には、自己修復機能を持つ材料や、特定の波長の光を選択的に吸収する材料の開発により、有機太陽電池の応用範囲はさらに拡大するでしょう。

8. 政策支援と標準化の推進:

有機太陽電池の市場導入を加速させるためには、政府による政策支援が不可欠です。研究開発への助成金、初期導入プロジェクトへのインセンティブ、そして製造施設の建設支援などが挙げられます。また、製品の信頼性と安全性を確保するための国際的な標準化も重要です。性能評価基準、耐久性試験方法、リサイクルガイドラインなどの確立は、消費者や投資家の信頼を得る上で不可欠です。これらの政策と標準化の枠組みが整備されることで、有機太陽電池はより迅速に市場に浸透し、持続可能なエネルギーソリューションとしての地位を確立するでしょう。

本レポートは、世界の有機薄膜太陽電池(Organic Solar Cell, OSC)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして機会と課題までを網羅しています。

世界の有機薄膜太陽電池市場は、2025年には2億4,446万米ドルの価値があると評価されており、2030年までに4億4,052万米ドルに達すると予測されています。これは、堅調な成長が見込まれることを示しています。

市場の成長を牽引する主な要因としては、非フラーレン受容体による急速な効率向上、超軽量BIPV(Building-Integrated Photovoltaics)改修への需要、EUの炭素排出量に連動した補助金制度、企業による透明な太陽電池へのネットゼロ需要、2028年までのロール・ツー・ロール印刷によるコストパリティ達成、そして折りたたみ可能な電源に対する防衛分野のニーズが挙げられます。

アプリケーション別では、BIPVフィルムが2024年に38.2%の市場シェアを占め、改修や透明なファサードの普及により、年平均成長率(CAGR)16.2%で着実に拡大しています。地域別では、アジア太平洋地域が最も急速な成長を遂げると予測されており、日本のスケールアッププログラムと中国の取り組みにより、2030年までに13.9%のCAGRが見込まれています。

レポートでは、小型分子、ポリマー、ハイブリッド、新興構造といったタイプ別の分類、BIPV、家電、自動車、屋内エネルギーハーベスティング、防衛・航空宇宙などのアプリケーション、住宅、商業・産業、公益事業、政府・軍事といったエンドユーザー、そして北米、欧州、アジア太平洋、南米、中東・アフリカといった地域別の市場規模と成長予測が詳細に分析されています。

有機薄膜太陽電池は、その環境性能において大きな利点を持っています。認証されたライフサイクル監査によると、1kWhあたりのCO₂排出量は10g CO₂e未満であり、これは結晶シリコンの平均値を大幅に下回ります。この低い炭素フットプリントは、EUの補助金資格取得において重要な要素となっています。

また、極めて高い柔軟性、透明性、超軽量性といった特性は、ペロブスカイト-シリコンタンデム型太陽電池が競争に苦戦するニッチ市場において、有機薄膜太陽電池の優位性を確立しています。タンデム型は大規模な効率競争で優位に立つものの、特定の用途では有機薄膜太陽電池が不可欠な選択肢となります。

一方で、市場にはいくつかの課題も存在します。モジュール寿命が10年未満であること、非フラーレン受容体の原料供給におけるボトルネック、そしてバンカビリティ(融資適格性)基準の不足が挙げられます。特に、長期的な性能データが不足していることが、大規模な有機PVファームへの資金調達を制限しています。しかし、最近のTÜV認証取得は、信頼性の向上に貢献しています。ペロブスカイト-シリコンタンデム型太陽電池との競争も、有機薄膜太陽電池市場にとっての制約要因の一つです。

競争環境の分析では、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェアが評価されています。Heliatek GmbH、Armor SA (ASCA)、三菱ケミカルグループ、住友化学株式会社、BASF SEなど、20社以上の主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向が網羅されています。

レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ノンフラーレンアクセプターによる急速な効率向上

- 4.2.2 超軽量BIPV改修の需要

- 4.2.3 EUのカーボンフットプリント連動型補助金

- 4.2.4 企業の透明PVに対するネットゼロ需要

- 4.2.5 2028年までのロールツーロール印刷コストのパリティ

- 4.2.6 防衛分野における折りたたみ式電源の必要性

- 4.3 市場の阻害要因

- 4.3.1 10年未満のモジュール寿命

- 4.3.2 ノンフラーレンアクセプター原料のボトルネック

- 4.3.3 資金調達可能性基準の欠如

- 4.3.4 ペロブスカイト-シリコンタンデムの競合

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 小分子有機太陽電池

- 5.1.2 ポリマー有機太陽電池

- 5.1.3 ハイブリッド有機太陽電池

- 5.1.4 新興構造

- 5.2 用途別

- 5.2.1 建物一体型太陽光発電 (BIPV)

- 5.2.2 家庭用電化製品

- 5.2.3 自動車

- 5.2.4 屋内エネルギーハーベスティング

- 5.2.5 防衛・航空宇宙

- 5.2.6 その他

- 5.3 エンドユーザー別

- 5.3.1 住宅

- 5.3.2 商業および産業

- 5.3.3 公益事業

- 5.3.4 政府および軍事

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品&サービス、最近の動向を含む)

- 6.4.1 Heliatek GmbH

- 6.4.2 Armor SA (ASCA)

- 6.4.3 Mitsubishi Chemical Group

- 6.4.4 InfinityPV ApS

- 6.4.5 Solarmer Energy Inc.

- 6.4.6 Next Energy Technologies

- 6.4.7 BELECTRIC OPV GmbH

- 6.4.8 Epishine AB

- 6.4.9 Ynvisible Interactive Inc.

- 6.4.10 Sumitomo Chemical Co. Ltd.

- 6.4.11 BASF SE (OPV materials)

- 6.4.12 FlexEnable Ltd.

- 6.4.13 DisaSolar SAS

- 6.4.14 Henkel AG (OPV adhesives)

- 6.4.15 ONYX Solar Group

- 6.4.16 Sunew SA

- 6.4.17 Eight19 Ltd.

- 6.4.18 NanoFlex Power Corp.

- 6.4.19 Draper Energy LLC

- 6.4.20 Solterra Solar Cells Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

有機薄膜太陽電池は、光を電気エネルギーに変換する太陽電池の一種であり、その名の通り、光吸収層に有機材料(高分子や低分子)を用いることを特徴としています。従来のシリコン系太陽電池が主に無機半導体材料を使用するのに対し、有機薄膜太陽電池は、柔軟性、軽量性、透明性、そして低コストでの製造可能性といった独自の利点を持っています。これらの特性は、従来の太陽電池では難しかった多様な用途への応用を可能にします。発電原理としては、有機材料が太陽光を吸収して励起子(電子と正孔の対)を生成し、その励起子が分離されて電子と正孔がそれぞれ電極へと輸送されることで電流が発生します。この薄膜構造により、非常に薄く、曲げられる太陽電池の実現が可能となります。

有機薄膜太陽電池には、使用される有機材料や構造によっていくつかの種類があります。まず、光吸収層の材料に着目すると、主に「高分子系」と「低分子系」に大別されます。高分子系は、ポリマー材料を主成分とし、塗布プロセスによる製造に適しており、柔軟性に優れるという特徴があります。近年では非フラーレンアクセプター(NFA)の登場により、変換効率が飛躍的に向上しています。一方、低分子系は、蒸着法などを用いて製造されることが多く、材料の純度を高く保ちやすいという利点があります。構造面では、「バルクヘテロ接合型(BHJ)」が最も一般的です。これは、電子ドナー材料と電子アクセプター材料をナノスケールで混合し、活性層を形成するもので、励起子の分離効率を高める工夫が凝らされています。また、異なる吸収スペクトルを持つ複数の活性層を積層することで、より広範囲の太陽光を吸収し、変換効率の向上を目指す「タンデム型」も研究が進められています。さらに、電極や活性層を透明化することで、窓材などへの応用を可能にする「透明型」も注目されています。

有機薄膜太陽電池のユニークな特性は、その応用範囲を大きく広げています。最も期待される用途の一つは、「ウェアラブルデバイス」や「IoTデバイス」への電源供給です。軽量で柔軟性があるため、衣服や小型センサーに組み込むことが容易であり、低照度環境でも発電できる特性は、屋内外の様々なIoT機器の自立電源として非常に有効です。また、「建材一体型太陽電池(BIPV)」としての利用も有望視されています。透明性やデザイン性の高さから、窓ガラス、壁面、屋根材など、建物の外観を損なわずに発電機能を付加することが可能です。その他にも、自動車のルーフや内装への組み込みによる車載用電源、軽量で持ち運びが容易な「ポータブル電源」、さらには宇宙空間での利用や、医療分野での小型デバイスへの応用など、多岐にわたる分野での活用が期待されています。特に、屋内照明下での発電効率が高いという特性は、スマートホームやオフィス環境における新たな電源ソリューションとしても注目されています。

有機薄膜太陽電池の実用化には、多岐にわたる関連技術の進展が不可欠です。最も重要なのは「材料開発」です。光を吸収して電子を供給する「ドナー材料」と、電子を受け取る「アクセプター材料」の性能が、変換効率と安定性を大きく左右します。特に、近年登場した非フラーレンアクセプター(NFA)は、従来のフラーレン誘導体と比較して、より高い変換効率と安定性をもたらし、有機薄膜太陽電池の性能を飛躍的に向上させました。また、透明導電膜(ITO代替材料、Agナノワイヤー、PEDOT:PSSなど)や、電荷輸送層、界面制御層といった「バッファ層材料」の開発も重要です。次に、「製造技術」も鍵となります。有機薄膜太陽電池は、溶液プロセスで製造できるため、低コストでの大量生産が可能な「塗布プロセス」が主流です。具体的には、ロール・ツー・ロール(R2R)方式、スピンコート、インクジェット印刷、グラビア印刷などが研究・開発されており、これらは大面積化と生産コスト削減に貢献します。低分子系では「蒸着プロセス」も用いられます。さらに、有機材料は酸素や水分に弱いため、長期的な信頼性を確保するための「封止技術」も極めて重要です。高バリア性を持つ封止材や封止構造の開発が、製品寿命の向上に直結します。最後に、開発された太陽電池の性能を正確に評価するための「評価技術」(変換効率測定、寿命評価、劣化メカニズム解析など)も不可欠です。

有機薄膜太陽電池は、その独自の強みにより、特定のニッチ市場での成長が期待されています。主な強みとしては、前述の通り、柔軟性、軽量性、透明性、デザイン性の高さ、そして塗布プロセスによる低コスト製造の可能性が挙げられます。これらの特性は、従来のシリコン系太陽電池では対応が難しかった用途、例えばウェアラブルデバイスやIoTセンサー、建材一体型太陽電池(BIPV)などにおいて、大きな優位性をもたらします。しかし、市場導入にはいくつかの課題も存在します。最も大きな課題は、従来のシリコン系太陽電池と比較した際の「変換効率」の差でしたが、近年では材料開発の進展、特に非フラーレンアクセプター(NFA)の登場により、研究レベルでは19%を超える変換効率が報告されており、この差は着実に縮まっています。次に重要な課題は「耐久性・信頼性」です。有機材料の劣化メカニズムの解明と、それを克服する材料開発、そして高バリア性を持つ封止技術の確立が、長期的な製品寿命を保証するために不可欠です。また、「コスト」面では、材料合成コストのさらなる低減と、大面積での均一な塗布を可能にする「量産技術」の確立が求められます。世界的な再生可能エネルギーへの移行、環境規制の強化、そしてIoTデバイスの普及といった背景は、有機薄膜太陽電池にとって追い風となっており、特定の用途に特化した市場が形成されつつあります。

有機薄膜太陽電池の将来は、技術革新と市場ニーズの拡大によって、非常に明るいものと期待されています。まず、「高効率化」は引き続き重要な研究開発テーマです。非フラーレンアクセプター(NFA)のさらなる進化や、タンデム構造の普及により、変換効率は今後も向上し続けるでしょう。次に、「長寿命化」と「安定性向上」が実用化の鍵を握ります。酸素や水分に対する耐性の高い新規材料の開発、そして革新的な封止技術の確立により、製品の保証期間が延長され、より幅広い用途での採用が進むと考えられます。「低コスト化」も重要な要素です。ロール・ツー・ロール(R2R)などの塗布プロセス技術の確立と、材料合成コストの低減により、製造コストはさらに削減され、競争力が高まるでしょう。また、柔軟性、透明性といった基本的な特性に加え、伸縮性、自己修復性、生体適合性などの「多機能化」も進むと予想されます。これにより、スマートテキスタイル、医療用センサー、フレキシブルディスプレイなど、新たな応用分野が創出される可能性があります。IoTデバイスの爆発的な普及、スマートシティ構想の進展、そして宇宙開発や災害対策といった特殊な環境での電源需要の高まりは、有機薄膜太陽電池の応用分野をさらに拡大させるでしょう。最終的には、環境負荷の低い製造プロセスとリサイクル性の向上を通じて、持続可能な社会(SDGs)への貢献も期待されています。有機薄膜太陽電池は、そのユニークな特性を活かし、未来のエネルギーソリューションの一翼を担う存在となるでしょう。