低脂肪バター市場:規模・シェア分析、成長トレンドおよび予測(2025年~2030年)

低脂肪バター市場レポートは、種類(有塩および無塩)、形態(スプレッダブル、スティック/ブロック、その他)、包装(プラスチック容器、瓶、その他(箱、カップなど))、流通チャネル(オフ・トレードおよびオン・トレード)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低脂肪バター市場の概要、成長トレンド、および予測(2025年~2030年)に関する詳細な市場分析を以下にまとめました。

市場概要

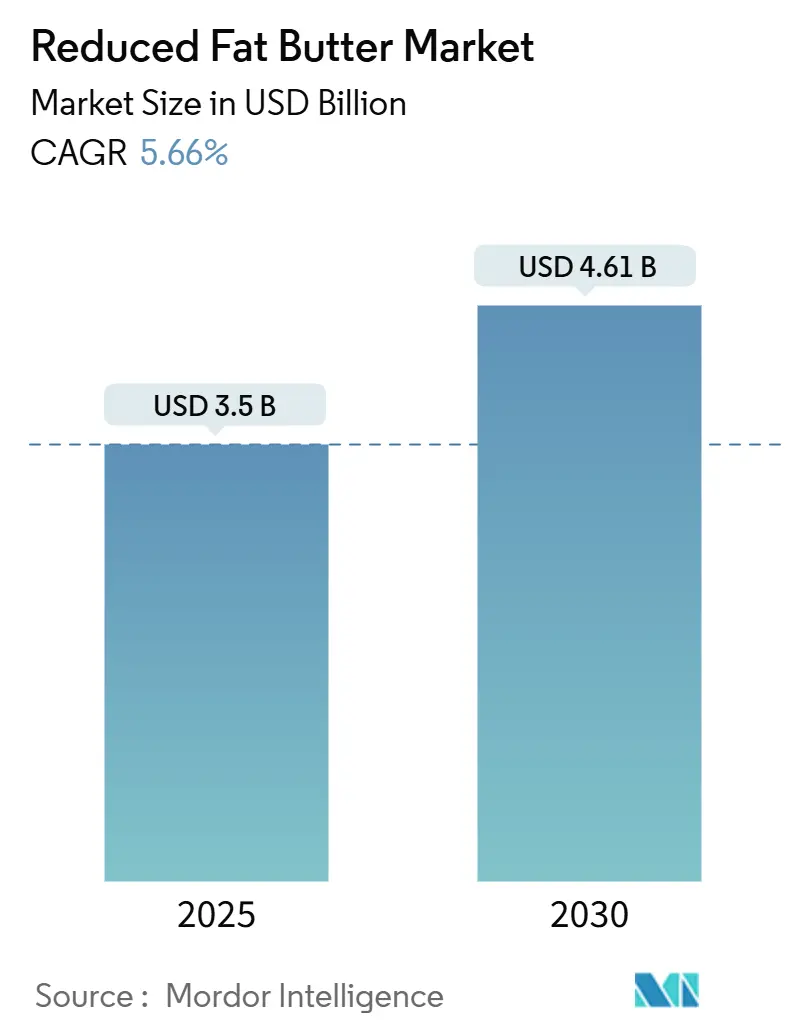

低脂肪バター市場は、2025年には35億米ドルに達し、2030年には46.1億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.66%です。この成長は、飽和脂肪やコレステロール摂取に対する健康意識の高まり、より軽い乳製品代替品への消費者の移行、および生産技術の革新によって推進されています。特に、膜ろ過やタンパク質ベースの脂肪代替品といった技術革新により、従来のバターの味と食感を再現した低脂肪製品の開発が可能になっています。また、医療専門家がコレステロール血症管理のための食事療法として低脂肪バターを推奨していることも、市場の成長を後押ししています。オンライン食料品プラットフォームの急速な拡大は、流通の課題を解決し、健康志向の消費者に直接製品を届ける機会を提供しています。さらに、高級ベーカリーチェーンも、健康志向の需要に応えつつ、豊かな風味を維持するために低脂肪バターを採用しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は低いとされています。主要なプレーヤーには、Land O’Lakes, Inc.、Gujarat Cooperative Milk Marketing Federation Ltd. (Amul)、Saputo Inc、Arla Foods amba、Ornua Co-operative Ltd. (Kerrygold)などが挙げられます。

主要な市場動向

* タイプ別: 2024年には、有塩低脂肪バターが市場シェアの63.67%を占め、消費者の馴染みのある風味への根強い好みを反映しています。一方、無塩低脂肪バターは2030年までに5.80%のCAGRで成長すると予測されており、クリーンラベル製品への需要とプロのベーカリーにおける正確なナトリウム管理の必要性がその成長を牽引しています。

* 形態別: 2024年には、スプレッド可能な低脂肪バターが市場シェアの58.33%を占め、利便性と即時使用性への消費者の嗜好を反映しています。一方、スティック/ブロック形態は2030年までに6.26%のCAGRで最も急速に成長すると予測されており、産業用食品部門での精密な分量管理と安定した融解特性が重視されていることが背景にあります。

* 包装別: 2024年には、プラスチック容器が市場シェアの55.01%を占め、コスト効率と流通、消費者利用、サプライチェーンにおける実用的な利点がその優位性を支えています。一方、瓶詰め形態は2030年までに5.23%のCAGRで成長すると予測されており、持続可能性への取り組みとリサイクル可能性や高品質を強調するプレミアムブランド戦略がその成長を促進しています。

* 流通チャネル別: 2024年には、オフライン(Off-trade)流通チャネルが市場シェアの70.00%を占め、スーパーマーケットやハイパーマーケットなどの小売店での安定した消費者購買習慣と利便性がその要因です。一方、オンライン(On-trade)流通チャネルは2030年までに7.17%のCAGRでより速いペースで成長すると予測されており、食品サービス業界におけるより健康的なメニューオプションとプレミアム製品への注力がその成長を後押ししています。

* 地域別: 2024年には、北米が市場の40.21%を占め、健康意識の高さ、厳格な規制、洗練された食品サービス部門が低脂肪バターの採用を促進しています。アジア太平洋地域は、急速な都市化、可処分所得の増加、西洋風乳製品消費への食生活の変化により、2030年までに7.20%のCAGRで最も急速に成長すると予測されています。

市場を牽引する要因

* 高コレステロール血症の有病率の増加: 高コレステロール血症の世界的有病率の増加は、乳製品消費のトレンドに大きな影響を与えています。JAMA Internal Medicine誌の2024年の研究では、毎日10グラムのバターを植物油に置き換えることで、全死亡リスクが17%低下することが示されており、低脂肪代替品の採用を強く支持しています。

* 再処方とクリーンラベルの義務化: FDAの「ヘルシー」表示ガイドライン(2025年2月25日発効)は、飽和脂肪、ナトリウム、添加糖の明確な制限を設けており、これらの基準を満たす製品に競争優位性をもたらしています。また、部分水素化油の食品基準からの削除も、低脂肪バターが従来のマーガリンから市場シェアを獲得する機会を生み出しています。

* オンライン食料品プラットフォームの拡大: COVID-19パンデミック以降、乳製品業界ではD2C(Direct-to-Consumer)モデルが勢いを増しており、AmulやCountry Delightのような企業が成功を収めています。温度管理された物流の進歩により、オンラインでの乳製品販売における腐敗の問題も解決されています。

* 分画および精密ろ過技術の進歩: Nestléが2024年に発表した最大60%の脂肪削減が可能な乳脂肪削減技術や、SPX FLOWのLeanCreme技術は、タンパク質ベースの脂肪模倣を利用して、全脂肪バターのようなクリーミーな食感と豊かな口当たりを維持しています。これらの技術は、低脂肪バターの感覚的な課題を克服し、主流の消費者への受け入れを促進しています。

市場の抑制要因

* 新興経済国における高価格: 発展途上国では価格感度が高く、低所得層はプレミアム製品よりも手頃な伝統的な選択肢を選ぶ傾向があります。低脂肪バターの高コストは、これらの市場での普及を妨げる主要な課題となっています。

* 植物性スプレッドの採用増加: 健康志向の消費者は、植物性スプレッドと低脂肪バターの両方の主要なターゲット層ですが、持続可能性や動物福祉の観点から植物性代替品に惹かれる傾向が強まっています。Flora Food Groupが2023年に33億米ドルの純売上を報告していることからも、植物性スプレッドの強い存在感が伺えます。

競合状況

世界の低脂肪バター市場は、多国籍乳製品企業と地域プレーヤーが混在する、断片化の低い市場です。Land O’Lakes, Inc.、Amul、Saputo Inc、Arla Foods amba、Ornua Co-operative Ltd. (Kerrygold)などの主要企業が、広範な流通ネットワークと強力なブランドプレゼンスを活用して市場を支配しています。同時に、小規模なニッチブランドや地域ブランドも、革新的な製品開発や地域消費者のニーズに合わせたマーケティング戦略を通じて勢いを増しています。産業用食品サービスやプレミアム小売市場といった専門分野には大きな成長機会が存在し、高性能製品が求められるため、代替技術が効果的に競争するための障壁となっています。NestléやSPX FLOWなどの業界リーダーは、次世代の乳製品加工機器を開発することで、技術革新を推進しています。

最近の業界動向

* 2025年4月: Arla FoodsとDMK Groupがメガ合併を発表し、欧州最大の乳製品協同組合を形成する予定です。

* 2025年4月: Chobaniがニューヨーク州ローマに12億米ドルを投じて生産施設を建設開始しました。

* 2025年3月: Amulがインドのタミル・ナードゥ州でバター、チーズ、アイスクリームなどの人気乳製品の提供を段階的に拡大する予定です。

* 2024年6月: Savencia Fromage & Dairyが中国市場でのプレゼンスを拡大し、低脂肪バターなどの健康志向の乳製品を推進しています。

この市場は、健康意識の高まりと技術革新に支えられ、今後も着実な成長が期待されます。

このレポートは、世界の低脂肪バター市場に焦点を当て、その現状と将来の展望を詳細に分析しています。

市場規模は、2025年には35億米ドルと評価されており、2030年までには46.1億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.66%と見込まれております。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 高コレステロール血症の有病率増加に伴う、低脂肪乳製品スプレッドへの需要の高まり。

* 製品の再処方やクリーンラベル表示の義務化による、低脂肪バター製品の発売促進。

* オンライン食料品プラットフォームの拡大が、消費者への直接販売を可能にしていること。

* 分画や精密ろ過といった技術の進歩により、脂肪分を減らしつつも、濃厚な口当たりを維持できるようになったこと。

* 健康志向を打ち出すベーカリーチェーンにおける、低脂肪バターのプレミアム化利用。

* 政府による健康的な食習慣を促進する取り組み。

一方で、市場の成長を抑制する要因も存在します。

* 新興国市場における低脂肪バターのプレミアム価格が、一般層への普及を妨げていること。

* 乳脂肪表示に関する厳格な規制が、製品革新を制約していること。

* 植物性スプレッドの採用増加が、低脂肪バター市場を侵食していること。

* 低脂肪製品に含まれる添加物や糖分に対する消費者の懐疑的な見方。

本レポートでは、市場を以下のセグメントに分けて分析しています。

* タイプ別: 有塩、無塩。無塩タイプは、ナトリウム摂取ガイドラインの厳格化やベーカリー業界での精密な風味管理の需要に応え、年平均成長率5.20%でより速い成長を示しています。

* 形態別: スプレッドタイプ、スティック/ブロックタイプ、その他。

* 包装別: プラスチック容器、瓶、その他。

* 流通チャネル別: オフライン小売(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売、その他)およびオンライントレード。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの確立された市場および新興市場。特にアジア太平洋地域は、健康意識の高まりと西洋式乳製品消費の増加により、2030年までの年平均成長率が7.20%と最も速い成長が予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Gujarat Cooperative Milk Marketing Federation Ltd. (Amul)、Land O’Lakes, Inc.、Saputo Inc.、Arla Foods ambaなど、多数の主要企業のプロファイルが掲載されています。

また、レポートでは、バリューチェーン分析、サプライチェーン分析、規制・技術動向、ポーターのファイブフォース分析といった多角的な視点から市場が評価されており、市場の機会と将来の展望についても詳細に解説されています。植物性スプレッドは、味の向上と環境負荷の低減により、健康意識の高い消費者を惹きつけ、低脂肪バターにとって競争上の脅威となっている点も指摘されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高コレステロール血症の有病率増加が低脂肪乳製品スプレッドの需要を刺激

- 4.2.2 再処方とクリーンラベル義務が低脂肪バターの発売を促進

- 4.2.3 オンライン食料品プラットフォームの拡大が消費者への直接的なライトバター販売を可能に

- 4.2.4 分画および精密ろ過の進歩により、低脂肪レベルで全脂肪の口当たりを維持

- 4.2.5 ベーカリーチェーンにおける低脂肪バターを使用した健康志向の高級化

- 4.2.6 より健康的な食習慣を促進する政府の取り組み。

-

4.3 市場の阻害要因

- 4.3.1 新興経済国における高価格がマスマーケットでの採用を阻害

- 4.3.2 厳格な乳脂肪表示規制がイノベーションを制約

- 4.3.3 植物性スプレッドの採用増加が低脂肪バターを共食い

- 4.3.4 低脂肪製品に含まれる添加物や糖分に対する懐疑論。

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 有塩

- 5.1.2 無塩

-

5.2 形態別

- 5.2.1 スプレッドタイプ

- 5.2.2 スティック/ブロックタイプ

- 5.2.3 その他

-

5.3 包装別

- 5.3.1 プラスチック容器

- 5.3.2 瓶

- 5.3.3 その他

-

5.4 流通チャネル別

- 5.4.1 オフトレード

- 5.4.1.1 スーパーマーケットおよびハイパーマーケット

- 5.4.1.2 コンビニエンスストアおよび専門店

- 5.4.1.3 オンライン小売業者

- 5.4.1.4 その他の流通チャネル

- 5.4.2 オントレード

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 チリ

- 5.5.2.5 ペルー

- 5.5.2.6 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 オランダ

- 5.5.3.6 ポーランド

- 5.5.3.7 ベルギー

- 5.5.3.8 スウェーデン

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 インドネシア

- 5.5.4.6 韓国

- 5.5.4.7 タイ

- 5.5.4.8 シンガポール

- 5.5.4.9 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 グジャラート協同組合牛乳マーケティング連盟株式会社 (Amul)

- 6.4.2 ランド O�Lakes, Inc.

- 6.4.3 サプート社

- 6.4.4 サヴァンシア S.A (バラード)

- 6.4.5 アグラル SA

- 6.4.6 フローラ・フード・グループ (アップフィールド)

- 6.4.7 アーラフーズ amba

- 6.4.8 オルヌア協同組合株式会社 (ケリーゴールド)

- 6.4.9 サヴァンシア・フロマージュ & デイリー (エル・エ・ヴィール)

- 6.4.10 ビューラーグループ (バターバッズ社)

- 6.4.11 フレシャール S.A.

- 6.4.12 レイクランド・デイリーズ

- 6.4.13 パルスガード A/S

- 6.4.14 ヴァリオ株式会社

- 6.4.15 ザイダス・ウェルネス (ニュートラライト)

- 6.4.16 ロイエ・ウォーセン

- 6.4.17 グラベノード

- 6.4.18 ウェスタン・スター・バター

- 6.4.19 FITSAグループ

- 6.4.20 フリーランドカンピーナ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

低脂肪バターとは、一般的なバターと比較して乳脂肪分を大幅に減らして作られたスプレッド製品を指します。日本の食品表示基準において「バター」と表示できるのは、乳脂肪分が80%以上のものに限られます。そのため、低脂肪バターは厳密には「バター」ではなく、「ファットスプレッド」や「乳等を主要原料とする食品」といった分類に属します。主な目的は、カロリーや脂質の摂取量を抑えたいという消費者のニーズに応えることであり、健康志向の高まりとともに注目されています。通常のバターが持つ風味や口どけを保ちつつ、脂肪分を減らすために、乳脂肪の一部を水、植物油、乳タンパク質、食物繊維などで置き換える技術が用いられています。これにより、バター特有のコクや香りを残しつつ、よりヘルシーな選択肢を提供しています。

低脂肪バターには、その脂肪分の割合によって様々な種類が存在します。例えば、乳脂肪分を50%程度に抑えたものから、さらに30%程度まで減らしたものまで、幅広い製品が市場に出回っています。また、乳脂肪分を減らす際に、どのような代替成分を使用するかによっても製品の特性が異なります。植物油(菜種油、ひまわり油など)をブレンドして滑らかな口どけを実現したものや、乳タンパク質や食物繊維を増量してコクや満足感を高めたものなどがあります。中には、特定の機能性成分(例えば、コレステロールの吸収を抑える植物ステロールなど)を配合し、健康効果を謳う製品も見られます。さらに、ハーブやガーリックなどで風味付けされた製品もあり、用途に応じて選べる多様なバリエーションが消費者に提供されています。

低脂肪バターの主な用途は、パンに塗るスプレッドとしての利用です。冷蔵庫から出してすぐに塗れる柔らかさを持つ製品が多く、朝食のトーストやサンドイッチに手軽に利用できます。また、料理にも幅広く活用されます。例えば、炒め物やソテーの風味付け、パスタソースのベース、グラタンやドリアの仕上げなど、通常のバターと同様に使うことができます。ただし、乳脂肪分が少ないため、焦げ付きやすい場合があるため、調理の際には注意が必要です。製菓への応用も可能ですが、通常のバターとは異なる特性(水分量が多い、脂肪分の結晶構造が異なるなど)を持つため、レシピによっては仕上がりが変わることがあります。特に、バターの風味や食感が重要な焼き菓子などでは、低脂肪バターの特性を理解した上で使用するか、専用のレシピを用いることが推奨されます。

低脂肪バターの製造には、高度な食品加工技術が不可欠です。最も重要な技術の一つが「乳化技術」です。脂肪分を減らし水分量を増やすことで、水と油が分離しやすくなるため、安定したエマルション(乳化状態)を維持するための技術が求められます。これには、乳化剤の選定や、均一な混合を可能にする高圧ホモジナイザーなどの機械が用いられます。次に、「脂肪代替技術」も重要です。脂肪が持つコク、風味、口どけ、テクスチャーを、他の成分で再現する必要があります。水溶性高分子(増粘多糖類や食物繊維)を用いて粘度や口どけを調整したり、乳タンパク質を配合してコクや乳化安定性を高めたりします。また、微細な気泡を導入することで、製品に軽さやふんわりとした食感を与える技術も活用されます。さらに、脂肪分が減ると風味が損なわれやすいため、香料や乳固形分、塩分などを適切に配合し、風味を補う「風味調整技術」も欠かせません。植物油を使用する製品では、温度変化による油の結晶化を防ぎ、常に滑らかなテクスチャーを保つための「結晶化制御技術」も重要となります。

低脂肪バターが市場に登場し、その需要が高まっている背景には、現代社会における様々な要因が挙げられます。最も大きな要因は、消費者の「健康志向の高まり」です。生活習慣病の予防や改善、ダイエットへの関心から、カロリー、脂質、コレステロールの摂取量を意識する人が増えています。低脂肪バターは、これらの栄養素を抑えつつ、バターの風味を楽しみたいというニーズに応える製品として支持されています。また、高齢化社会の進展も一因です。高齢者層では、健康維持のために食事内容に気を配る傾向が強く、低脂肪製品への関心が高いです。さらに、通常のバターに比べて冷蔵庫から出してすぐに柔らかく塗れる「利便性」も、忙しい現代人にとって魅力的な要素となっています。価格面では、通常のバターよりも安価な製品が多いことも、消費者が手に取りやすい理由の一つです。これらの要因が複合的に作用し、低脂肪バターは健康と利便性を求める現代の食生活に合致した製品として、市場での存在感を高めています。

低脂肪バターの将来展望としては、さらなる品質向上と機能性付与、そして用途の拡大が期待されます。技術の進化により、脂肪分をさらに低減しながらも、通常のバターと遜色のない風味、コク、口どけを実現する製品の開発が進むでしょう。特に、植物性原料のみを使用したヴィーガン対応の低脂肪スプレッドや、アレルギー対応製品の開発も進むと予想されます。また、特定保健用食品(トクホ)や機能性表示食品としての展開も期待されます。例えば、コレステロール低下作用のある成分や、腸内環境を整える食物繊維を強化した製品など、健康効果を明確に打ち出した製品が増える可能性があります。用途の面では、製菓・製パン業界において、低脂肪バターの特性を活かした新しいレシピや製品開発が進むことで、プロの現場での利用も拡大するかもしれません。持続可能性への意識が高まる中、環境負荷の低い製造方法や、倫理的な調達が可能な原料を使用した製品開発も重要なテーマとなるでしょう。将来的には、個々の消費者の健康ニーズやライフスタイルに合わせた、よりパーソナライズされた低脂肪バター製品が登場する可能性も秘めています。