インターフェロン市場:市場規模・シェア分析、成長動向と将来予測 (2026年~2031年)

インターフェロン市場レポートは、製品タイプ(インターフェロンα、インターフェロンβ、インターフェロンγなど)、用途(B型肝炎、多発性硬化症など)、投与経路(非経口、経鼻、外用)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

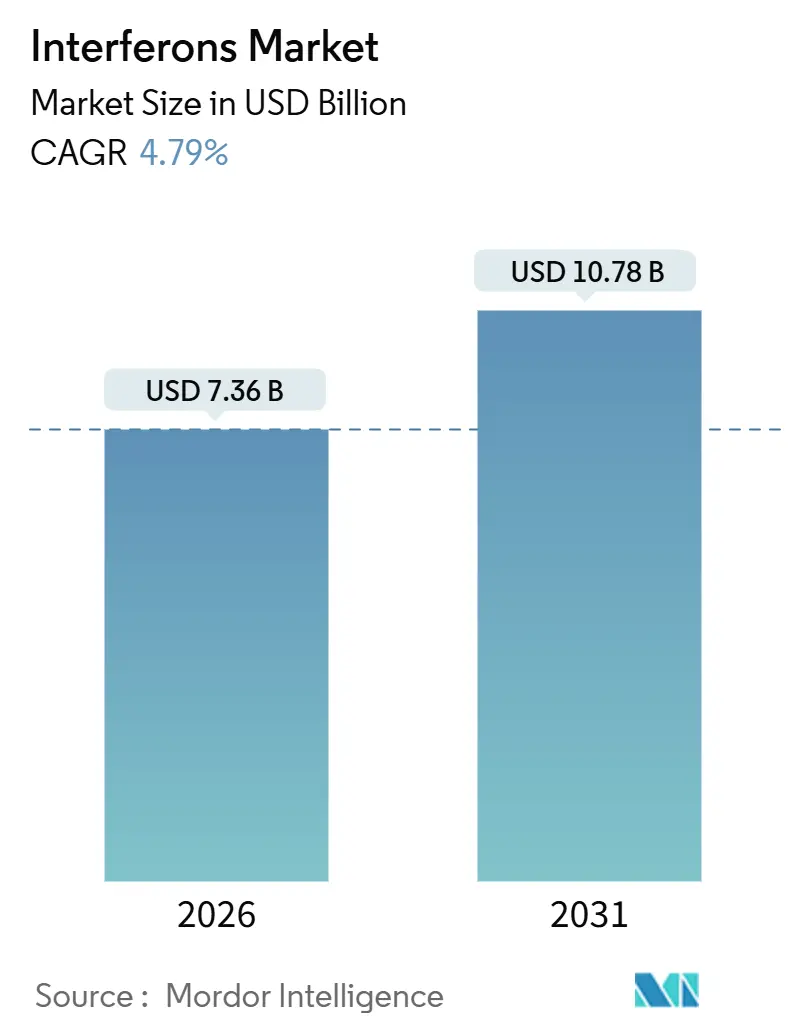

インターフェロン市場は、2026年には73.6億米ドル、2031年には107.8億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.79%です。この市場は、C型肝炎治療におけるインターフェロンαの需要がほぼ消滅した一方で、長期作用型融合タンパク質や経鼻予防薬が新たな緊急時対応のニッチ市場を開拓するなど、構造的な再編を遂げています。多発性硬化症(MS)に対するインターフェロンβの安定した処方、価格に敏感な地域でのバイオシミラーの普及、ロペグインターフェロン アルファ-2bの腫瘍学分野での迅速承認が市場の回復力を支えています。また、インドや中国におけるコスト最適化された製造が患者アクセスを拡大しており、将来の呼吸器系疾患の発生に備えた経鼻製剤の政府備蓄も新たな収益源として浮上しています。

主要な市場動向

* 製品タイプ別: 2025年にはインターフェロンβが市場シェアの45.31%を占め、長期作用型融合インターフェロンは2031年までに7.02%のCAGRで拡大すると予測されています。

* 用途別: 2025年には多発性硬化症がインターフェロン市場規模の36.63%を占めましたが、新興ウイルス性疾患は2031年までに7.48%のCAGRで成長すると予測されています。

* 投与経路別: 2025年には非経口製剤がインターフェロン市場規模の71.72%を占め、経鼻投与は6.13%のCAGRで増加すると予測されています。

* エンドユーザー別: 2025年には病院が収益の58.36%を占めましたが、在宅医療環境は2031年までに8.85%の最速CAGRを記録しています。

* 地域別: 2025年には北米がインターフェロン市場シェアの41.26%を占めましたが、アジア太平洋地域は2025年から2031年まで8.04%のCAGRで成長すると予測されています。

市場成長の推進要因

* 慢性ウイルス感染症の有病率上昇: 世界中で約2億9,600万人が慢性B型肝炎に罹患しており、特に中国とインドで負担が大きいです。ペグインターフェロンは48週間の有限な治療レジメンを提供し、核酸アナログ療法よりも高いS抗原消失率を示します。また、デング熱やエムポックスなどのアルボウイルスに対する広範な抗ウイルス効果も、国家のパンデミック対策備蓄におけるインターフェロンの重要性を高めています。

* インターフェロンβを第一選択薬とする多発性硬化症患者の増加: 国際的なガイドラインでは、再発寛解型多発性硬化症で疾患活動性が低い患者や、高効果モノクローナル抗体に対する禁忌がある患者に対して、インターフェロンβが引き続き第一選択肢として推奨されています。診断されたMS患者数は世界的に増加しており、特に中東地域で治療率が向上しています。

* 費用対効果の高いバイオシミラーインターフェロンの普及: 欧州の入札では15~35%の価格割引が実現し、保健省は予算内で25~40%多くの患者を治療できるようになっています。Zydus LifesciencesによるAgenusのカリフォルニア州バイオ医薬品工場の買収は、米国市場でのインターフェロンバイオシミラー導入に向けた戦略的な動きを示しています。

* インターフェロンベースの免疫療法を用いた腫瘍学パイプラインの拡大: ロペグインターフェロン アルファ-2bは、真性多血症の治療薬としてFDAの承認を受け、JAK2V617Fアレル負担の有意な減少を達成しました。開発者は、固形腫瘍におけるチェックポイント阻害剤との直接競合を避け、ニッチな血液悪性腫瘍にインターフェロンを再利用しており、オーファンドラッグの独占権の下で安定した収益源が期待されます。

* パンデミック呼吸器系脅威に対する経鼻インターフェロン: 政府は将来の呼吸器系疾患の発生に備え、経鼻インターフェロンの備蓄を進めています。

* 後期R&D段階にある長期作用型融合タンパク質インターフェロン: 半減期が120時間を超えるパイプライン融合構造は、四半期ごとの維持投与を可能にし、慢性疾患に対する利便性の高い選択肢としてインターフェロンを再位置づける可能性があります。

市場成長の抑制要因

* C型肝炎におけるインターフェロンのDAAへの急速な置き換え: 全経口直接作用型抗ウイルス薬(DAA)は95%以上の持続的ウイルス学的奏効を達成し、WHOとCDCはC型肝炎のガイドラインからインターフェロンベースのレジメンを削除しました。これにより、2015年から2023年の間に年間20~30億米ドルの収益が失われました。

* インフルエンザ様副作用による治療アドヒアランスの低下: 注射に関連する発熱、倦怠感、筋肉痛は、患者の最大60%に24時間以内に影響を及ぼし、B型肝炎および多発性硬化症コホートにおける治療中止率を20%近くまで高めています。

* 組換えインターフェロン製造のためのGMPグレードプラスミド供給不足: 特に北米およびEUの製造拠点において、GMPグレードのプラスミド供給不足が懸念されています。

* ペグ化インターフェロン代謝物に関する環境問題: EUおよび北米を中心に、ペグ化インターフェロン代謝物に関する環境への懸念が浮上しています。

セグメント分析

* 製品タイプ別: インターフェロンβが2025年の収益の45.31%を占めましたが、長期作用型融合タンパク質は2031年までに7.02%のCAGRで加速しています。ロペグインターフェロンは78時間の半減期と月1回のペン型デバイスにより、骨髄増殖性腫瘍に対するプレミアムな位置付けを確立しています。ペグ化インターフェロンは、B型肝炎の有限期間治療における主力製品であり続けています。インターフェロンγは、希少な小児免疫不全症に承認用途が限定されているため、売上への貢献はごくわずかです。

* 用途別: 多発性硬化症が2025年の収益の36.63%を占めましたが、オクレリズマブやBTK阻害剤が第一選択薬を侵食しているため、そのシェアは徐々に低下しています。対照的に、将来のパンデミックに備えた経鼻インターフェロンの備蓄が、新興ウイルス性疾患セグメントで7.48%のCAGRを牽引しています。B型肝炎は、ペグインターフェロンの有限な治療期間と優れた機能的治癒の可能性により、堅固な二次的柱であり続けています。

* 投与経路別: 非経口製剤が2025年のインターフェロン市場規模の71.72%を占め、オートインジェクターの改良により注射部位の痛みの訴えが30~40%減少したことで維持されています。しかし、経鼻候補薬はパンデミック対策資金を集め、1日1回の予防レジメンにより全身性サイトカイン毒性を回避できるため、6.13%のCAGRで成長しています。

* エンドユーザー別: 病院が2025年の売上の58.36%を占めましたが、支払い側の施設間格差、遠隔医療の導入、ペン型デバイスの使いやすさの向上により、在宅医療環境が8.85%のCAGRで成長しています。

地域分析

北米は2025年に41.26%のインターフェロン市場規模で最大の地域であり続けていますが、支払い側との交渉やバイオシミラーの代替が2027年以降に平均販売価格を20~25%侵食すると予想され、収益は着実に縮小しています。欧州は入札主導の調達モデルを採用しており、バイオシミラーの普及を加速させています。アジア太平洋地域は、B型肝炎の負担と費用対効果の高い国内製造により、2025年から2030年まで8.04%のCAGRで量的な拡大を遂げていますが、中国の断片的な地方償還制度が普及速度を抑制しています。サウジアラビア、アラブ首長国連邦、トルコなどの新興プログラムは、神経学的ケアインフラを強化し、多発性硬化症の診断率を高め、次世代経口療法が主流になる前にインターフェロンβの普及を短期的に後押ししています。

競争環境

競争環境は中程度の集中度を示しており、Biogen、Roche、Merck、AOP Orphanが2025年の世界収益の大部分を占めています。既存企業は、Plegridyの2027年までの特許期間延長やPegasysのタイプII変更承認、長期作用型融合製剤や経鼻製剤の開発を通じてシェアを守っています。Zydus、Intas、Anhui Ankeなどのインドおよび中国のメーカーは、規制市場で既存企業に挑戦するため、FDA対応施設を拡大しており、これにより米国のインターフェロン価格が最大3分の1削減されると予想されています。

2025年の戦略的な動きとしては、ZydusによるAgenusのカリフォルニア州バイオ医薬品製造拠点の7500万米ドルでの買収(バイオシミラー申請とCDMO契約の加速のため)、およびMerckによるCidara Therapeuticsの買収(抗ウイルスパイプラインの多様化のため)が挙げられます。政府による呼吸器ウイルス対策のための経鼻インターフェロンの調達や、慢性炎症性疾患を対象とした四半期投与融合構造に、未開拓の機会が存在します。

最近の業界動向

* 2025年11月:MerckはCidara Therapeuticsの買収に合意し、感染症フランチャイズに後期段階の抗ウイルス剤を追加しました。

* 2025年6月:Zydus Lifesciencesは、米国でのインターフェロンバイオシミラー承認を追求するため、Agenusのカリフォルニア州バイオ医薬品製造拠点を7500万米ドルの前払い金と5000万米ドルのマイルストーンで買収しました。

* 2024年5月:BiogenはHuman Immunology Biosciencesを11.5億米ドルで買収すると発表し、減少するインターフェロン収益から抗CD38免疫学資産へとR&D資本を再配分しました。

* 2024年8月:Pharmaand GmbHは、欧州委員会がPegasys(ペグインターフェロン アルファ-2a)のタイプII変更の販売承認を付与したと発表しました。この承認により、Pegasysは真性多血症または本態性血小板血症と診断された成人に対する単剤療法として使用できるようになります。

本レポートは、インターフェロンの世界市場に関する詳細な分析を提供しています。インターフェロンは、細菌、ウイルス、真菌などの病原性微生物や腫瘍細胞の存在下で宿主細胞によって生成・放出されるタンパク質の一種であり、サイトカインに属する糖タンパク質として、微生物感染に対する第一線の防御機構と考えられています。

世界のインターフェロン市場は、2026年の73.6億米ドルから2031年には107.8億米ドルに成長し、予測期間中の年平均成長率(CAGR)は4.79%と見込まれています。

市場の成長を牽引する主な要因としては、慢性ウイルス感染症の有病率の上昇、インターフェロン-βを第一選択薬として使用する多発性硬化症患者の増加、費用対効果の高いバイオシミラーインターフェロンの普及拡大が挙げられます。さらに、インターフェロンベースの免疫療法を用いる腫瘍学パイプラインの拡大、パンデミック時の呼吸器疾患対策としての経鼻インターフェロンの活用、後期R&D段階にある長時間作用型融合タンパク質インターフェロンの開発も重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、C型肝炎治療におけるDAA(直接作用型抗ウイルス薬)の急速な普及によるインターフェロンの代替、インフルエンザ様副作用による治療アドヒアランスの低下、組換えインターフェロン製造に必要なGMPグレードプラスミド供給の不足、ペグ化インターフェロン代謝物に関する環境懸念などが挙げられます。

アプリケーション別では、多発性硬化症が2024年の売上高の36.63%を占め、インターフェロン-βの第一選択薬としての確立された使用により、最大の収益貢献分野となっています。地域別では、アジア太平洋地域が2031年までに8.04%のCAGRで成長すると予測されており、B型肝炎の有病率の高さと、インドや中国における費用効率の高いバイオシミラー製造がその成長を後押ししています。

技術的な進展としては、ロペグインターフェロンなどの長時間作用型融合タンパク質インターフェロンが注目されています。これらは半減期を78時間に延長し、従来のペグ化バージョンが週1回または隔週投与であったのに対し、月1回の注射を可能にすることで投与スケジュールを大幅に改善しています。また、経鼻インターフェロンはパンデミック対策として位置づけられており、免疫不全患者におけるCOVID-19リスクを40%削減するという第2相データが、政府による早期備蓄を促し、将来の呼吸器疾患アウトブレイクにおける迅速な予防薬としての役割が期待されています。

レポートでは、製品タイプ(インターフェロンα、β、γ、ペグ化インターフェロン、長時間作用型融合インターフェロン)、アプリケーション(B型肝炎、多発性硬化症、黒色腫、白血病、腎細胞癌、新興ウイルス疾患など)、投与経路(非経口、経鼻、局所)、エンドユーザー(病院、専門クリニック、在宅医療、学術・研究機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国を含む)に基づいて市場を詳細にセグメント化し、分析しています。競争環境については、市場集中度、市場シェア分析、AbbVie Inc.、Biogen Inc.、F. Hoffmann-La Roche Ltdなど主要20社の企業プロファイルが含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性ウイルス感染症の有病率の増加

- 4.2.2 IFN-βを第一選択薬として使用する多発性硬化症患者の増加

- 4.2.3 費用対効果の高いバイオシミラーインターフェロンの普及

- 4.2.4 インターフェロンベースの免疫療法を用いた腫瘍学パイプラインの拡大

- 4.2.5 パンデミック呼吸器疾患に対する経鼻インターフェロン

- 4.2.6 後期研究開発における長時間作用型融合タンパク質インターフェロン

- 4.3 市場の阻害要因

- 4.3.1 HCVにおけるインターフェロンを置き換えるDAAの急速な普及

- 4.3.2 インフルエンザ様有害事象による治療アドヒアランスの低下

- 4.3.3 組換えIFN用GMPグレードプラスミド供給の不足

- 4.3.4 ペグ化IFN代謝物に関する環境問題

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 インターフェロンα

- 5.1.2 インターフェロンβ

- 5.1.3 インターフェロンγ

- 5.1.4 ペグ化インターフェロン

- 5.1.5 長時間作用型融合インターフェロン

- 5.2 用途別

- 5.2.1 B型肝炎

- 5.2.2 多発性硬化症

- 5.2.3 悪性黒色腫

- 5.2.4 白血病

- 5.2.5 腎細胞癌

- 5.2.6 新興ウイルス疾患

- 5.3 投与経路別

- 5.3.1 非経口

- 5.3.2 経鼻

- 5.3.3 局所

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック

- 5.4.3 在宅医療施設

- 5.4.4 学術 & 研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ地域

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米地域

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 AbbVie Inc.

- 6.3.2 Amega Biotech

- 6.3.3 AOP Orphan Pharmaceuticals AG

- 6.3.4 Bayer AG

- 6.3.5 Biogen Inc

- 6.3.6 Biosidus

- 6.3.7 Chugai Pharmaceutical Co. Ltd

- 6.3.8 CSL Behring AG

- 6.3.9 F. Hoffmann-La Roche Ltd

- 6.3.10 GeneSys Biologics Pvt Ltd

- 6.3.11 GlaxoSmithKline plc

- 6.3.12 Hikma Pharmaceuticals plc

- 6.3.13 Intas Pharmaceuticals Ltd

- 6.3.14 Kineta Inc.

- 6.3.15 Merck & Co.,Inc.

- 6.3.16 Novartis AG

- 6.3.17 Pfizer Inc.

- 6.3.18 Rentschler Biopharma SE

- 6.3.19 Sanofi S.A.

- 6.3.20 Zydus Lifesciences Ltd

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

インターフェロンは、生体内でウイルス感染やがん細胞の増殖など、様々な刺激に応答して産生されるタンパク質の一種であり、サイトカインの一種として分類されます。その名称は「干渉する(interfere)」という英語に由来し、ウイルスが細胞内で増殖するのを阻害する能力から名付けられました。インターフェロンは、生体防御機構の初期段階において極めて重要な役割を担っており、抗ウイルス作用、抗腫瘍作用、そして免疫調節作用を持つことで知られています。

インターフェロンは主にI型、II型、III型の三つのタイプに分類されます。I型インターフェロンには、インターフェロンα(IFN-α)とインターフェロンβ(IFN-β)が含まれます。これらは主にウイルス感染細胞や形質細胞様樹状細胞などの免疫細胞によって産生され、強力な抗ウイルス作用と抗腫瘍作用を発揮します。IFN-αは複数のサブタイプが存在し、IFN-βは主に線維芽細胞や上皮細胞から産生される特徴があります。II型インターフェロンはインターフェロンγ(IFN-γ)のみを指し、T細胞やNK細胞といった免疫細胞から産生されます。その主な作用は免疫賦活作用であり、特にマクロファージの活性化やTh1型免疫応答の誘導に深く関与します。抗ウイルス作用も持ちますが、I型ほど直接的ではありません。近年発見されたIII型インターフェロンは、インターフェロンλ(IFN-λ)とも呼ばれ、主に上皮細胞で発現します。I型と同様に抗ウイルス作用を持ちますが、受容体の分布が限定的であるため、全身性の副作用が少ない可能性が指摘されており、新たな治療薬としての期待が高まっています。

インターフェロンの医療における用途は多岐にわたります。ウイルス性疾患の治療においては、かつてC型肝炎の標準治療の柱として広く用いられていました。しかし、直接作用型抗ウイルス薬(DAA)の登場により、現在ではほとんど使用されなくなっていますが、DAAが奏効しない一部の症例や特定の遺伝子型に対しては依然として選択肢となることがあります。慢性B型肝炎の治療にも用いられ、特にHBe抗原陽性の患者においてセロコンバージョンを誘導する可能性があります。また、多発性硬化症の治療薬としてIFN-βが承認されており、炎症を抑制し再発を減少させる効果が期待されています。尖圭コンジローマの治療にもIFN-αが局所注射や全身投与で用いられることがあります。がん治療においては、高リスクの悪性黒色腫の術後補助療法としてIFN-αが再発抑制効果を期待して用いられることがあります。進行性腎細胞がんや慢性骨髄性白血病の治療にもかつては用いられましたが、分子標的薬や免疫チェックポイント阻害薬、チロシンキナーゼ阻害薬(TKI)の登場により、その使用頻度は減少しています。一方で、毛様細胞白血病に対してはIFN-αが有効な治療薬として知られています。その他、慢性肉芽腫症における感染症予防にIFN-γが用いられるなど、様々な疾患への応用が図られています。

インターフェロンの医療応用を可能にした関連技術として、遺伝子組換え技術が挙げられます。天然のインターフェロンは生体内で少量しか産生されないため、医療用途には不十分でした。1980年代に遺伝子組換え技術が確立され、大腸菌や動物細胞を用いてインターフェロンを大量生産することが可能となり、インターフェロン製剤の普及に大きく貢献しました。また、ペグ化(Pegylation)技術も重要です。インターフェロンは体内で速やかに分解・排泄されるため、頻繁な投与が必要でした。ポリエチレングリコール(PEG)をインターフェロン分子に結合させることで、分子量を大きくし、腎臓からの排泄を遅らせ、半減期を延長させることが可能になりました。これにより、週に1回などの投与で済むようになり、患者の負担が大幅に軽減されました(例:ペグインターフェロンα)。さらに、単独投与よりも他の薬剤と併用することで治療効果を高める併用療法も広く行われてきました。C型肝炎治療ではリバビリンとの併用が標準であり、がん治療においても化学療法や他の分子標的薬との併用が研究されています。

市場背景を見ると、インターフェロンはウイルス性疾患やがんに対する初の生物学的製剤の一つとして、画期的な治療薬であり、特にC型肝炎治療においては長らく標準治療の地位を占め、多くの患者の命を救ってきました。しかし、現在の状況は大きく変化しています。C型肝炎治療においては、直接作用型抗ウイルス薬(DAA)の登場により、インターフェロンの市場は劇的に縮小しました。DAAは高い治療効果と少ない副作用を両立しており、インターフェロンはほとんど使用されなくなっています。B型肝炎治療では核酸アナログ製剤との競合がありますが、特定の患者層には依然として選択肢です。多発性硬化症においてはIFN-βが重要な治療薬の一つであるものの、経口薬や他の注射薬(モノクローナル抗体など)との競合が激化しています。がん治療においても、免疫チェックポイント阻害薬や分子標的薬の進歩により、インターフェロンが第一選択薬となるがんは減少していますが、特定の希少がんや補助療法としてのニッチな需要は残っています。インターフェロンはインフルエンザ様症状(発熱、倦怠感、頭痛、関節痛など)や精神神経症状(うつ病など)、骨髄抑制、自己免疫疾患の誘発など、比較的強い副作用があるため、患者のQOLに影響を与えることが課題であり、これがDAAなどの新薬への移行を加速させた一因でもあります。

将来展望としては、新規インターフェロン製剤の開発が期待されています。III型インターフェロン(IFN-λ)は、I型インターフェロンと比較して受容体の分布が限定的であるため、全身性の副作用が少なく、特定のウイルス感染症(例:COVID-19)や肝疾患に対する新たな治療薬として期待されており、臨床試験も進行中です。より副作用が少なく、効果の高いインターフェロン誘導体の開発も継続されています。また、併用療法の再評価も進められています。免疫チェックポイント阻害薬との併用など、がん免疫療法におけるインターフェロンの役割が再評価される可能性があります。インターフェロンは免疫細胞を活性化させる作用があるため、他の免疫療法と相乗効果を発揮する可能性が指摘されています。さらに、既存の治療法が限られている希少疾患や、特定の遺伝子変異を持つ患者に対する個別化医療の一環として、インターフェロンが再注目される可能性もあります。基礎研究の進展により、インターフェロンシグナル伝達経路のさらなる解明は、新たな抗ウイルス薬や免疫調節薬の開発につながる可能性があります。インターフェロン応答の個人差(遺伝的要因など)を理解することで、より効果的な治療戦略を立てるためのバイオマーカー開発も進められています。しかし、依然として副作用の管理は重要な課題であり、よりターゲットを絞った作用を持つ薬剤の開発が求められています。高価な新薬との費用対効果の比較も、今後の医療経済において重要な検討事項となるでしょう。