カート式従来型乳房超音波診断装置の市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

カート型従来型乳房超音波システム市場レポートは、エンドユーザー(病院、乳房画像診断センター・診断クリニック、ASCなど)、アプリケーション(乳がん検診、診断ワークアップ、生検・インターベンションガイダンスなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カート型従来型乳房超音波診断システム市場の概要

カート型従来型乳房超音波診断システム市場は、規制緩和、償還制度の拡充、AI統合の加速により、単一機能のスキャナーから接続された診断ハブへと再構築されつつあります。病院は、画質とエラストグラフィの精度において携帯型デバイスを上回るカート型プラットフォームへの投資を続けており、移動式スクリーニングユニットは農村地域へのリーチを拡大しています。ベンダーは、超音波検査技師の不足を補い、1日あたりのスキャン量を増やすためのワークフロー自動化を組み込むために買収を加速しています。アジア太平洋地域のインフラ整備と、米国における高密度乳房の義務化が、成熟市場での買い替え需要と発展途上市場での初回購入という二段階の採用曲線を生み出しています。

市場規模と予測

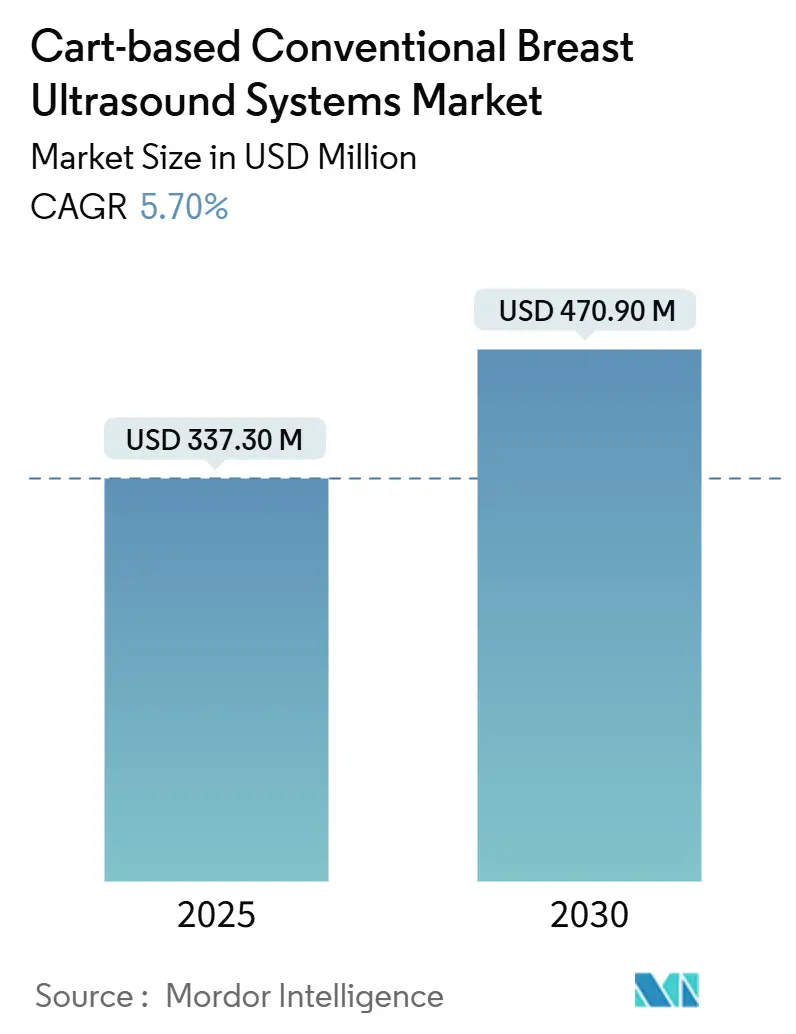

Mordor Intelligenceの分析によると、この市場は2024年に3億3,730万米ドル規模に達し、2030年までに4億7,090万米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.7%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

主要な市場動向と分析

* エンドユーザー別: 病院が2024年に58.4%の市場シェアを占めました。移動式スクリーニングユニットは、2030年までに6.7%のCAGRで最も速い成長を示しています。

* アプリケーション別: 生検およびインターベンショナルガイダンスが7.3%のCAGRで最も速いセグメント成長に貢献しました。スクリーニングは2024年に52.1%の市場規模を維持しています。

* 地域別: 北米が2024年の収益の45.8%を占め、アジア太平洋地域が2030年までに6.2%のCAGRで地域成長を牽引すると予測されています。

市場を牽引する要因

* 乳がん罹患率の増加(CAGRへの影響度+1.20%): カート型プラットフォームは、エラストグラフィモジュールにより組織の硬さをより確実に定量化できるため、早期発見に不可欠です。オーストラリア、ヨーロッパ、米国などで乳がんの罹患率が高まっており、精密腫瘍学におけるカート型システムの役割が強化されています。

* 高密度乳房に対する追加スクリーニング義務化(CAGRへの影響度+1.80%): 米国FDAの2024年9月の高密度乳房通知規則は、マンモグラフィから超音波への紹介を正式化し、市場の構造的な需要を押し上げています。標準化された密度分類により、超音波検査が償還対象となる次のステップとして確立されています。

* 画質とエラストグラフィの技術的進歩(CAGRへの影響度+1.10%): 透明なリラクサー強誘電性結晶により、トランスデューサーの帯域幅が28.5 MHzで78%に向上し、信号対雑音比が13 dB改善されました。自動乳房ボリュームスキャンとエラストグラフィを組み合わせることで、悪性腫瘍の感度が91%に達し、複雑な病変評価におけるカート型システムの優位性が強化されています。

* 償還枠組みの拡大(CAGRへの影響度+0.90%): 北米および一部のEU市場で償還枠組みが拡大しており、市場成長を後押ししています。

* AIを活用したワークフロー最適化によるスキャン処理能力の向上(CAGRへの影響度+1.30%): GE HealthCareによるIntelligent Ultrasoundの買収や、Siemens HealthineersとDeepHealthの提携などにより、AIが産科および乳房のワークフローに統合されています。これにより、手動測定が削減され、オペレーターのパフォーマンスが均一化され、遠隔ガイダンスやリアルタイムの画質フィードバックが可能になり、人員を比例的に増やすことなく検査能力が拡大しています。

* 遠隔超音波診断の導入(CAGRへの影響度+0.60%): アジア太平洋地域を中心に、遠隔超音波診断の導入が進んでおり、米州の農村地域にも波及しています。

市場の阻害要因

* 高額な設備投資と維持費(CAGRへの影響度-1.40%): カート型システムの取得価格は1万~12万米ドルに及び、サービス契約により5年以内に所有コストが倍増することがあります。Butterfly NetworkのiQ3のような3,899米ドルの携帯型デバイスは、カート型ベンダーに価格面での圧力をかけています。

* 熟練した乳房超音波検査技師の不足(CAGRへの影響度-1.10%): 専門的な乳房超音波検査の認定資格を持つ技師の育成が需要に追いついていません。カナダや米国の農村地域では、2025年に欠員率が12%を超え、機器の在庫に関わらず検査量が制限されています。メーカーは、クラウドベースのシミュレーションモジュールやモジュール式認定カリキュラムを新規導入と合わせて提供し、教育とデバイス機能を連携させています。

* 圧電トランスデューサーのサプライチェーンの不安定性(CAGRへの影響度-0.80%): 特にアジア太平洋地域の製造拠点において、圧電トランスデューサーのサプライチェーンの不安定性が市場に影響を与えています。

* 低コストの携帯型競合製品からの価格圧力(CAGRへの影響度-1.00%): 北米やヨーロッパを中心に、低コストの携帯型デバイスからの価格圧力が拡大しています。

地域別分析

* 北米: 2024年の収益の45.8%を占め、成熟した償還制度と2024年9月の高密度乳房通知規則による超音波紹介の制度化が反映されています。

* アジア太平洋: 中国の全国的なスクリーニング拡大や日本の高齢者腫瘍学能力の向上により、6.2%のCAGRで最も急速な成長が見込まれています。韓国での現地生産は納期を短縮し、オーストラリアの州全体の移動式フリートは、カート型超音波をポイントオブケアトリアージに統合するハイブリッド展開モデルを示しています。

* ヨーロッパ: デジタルヘルス資金プログラムと連携したAI対応デバイスを中心に、安定した買い替え需要が見られます。

* その他: 湾岸諸国は欧米基準のがんセンターに投資し、ブラジルの腫瘍ネットワークは乳がん罹患率の増加に対応するため、複数のベンダーの機器を調達しています。ラテンアメリカやアフリカでは、資本制約がある地域で導入を促進するため、カスタマイズされた融資パッケージや従量課金制契約が登場しています。

競争環境

GE HealthCareは、2024年に約30%の市場シェアを占め、ScanNav Assist AIを活用して労働力不足を補い、サービス収益を確保しています。Siemens Healthineers、Philips、Canon Medicalは、継続的なエンジンアップグレードと地域R&D投資を通じてプレミアム層で競合しています。Philipsの米国における1億5,000万米ドルの拡張は、部品供給のショックの中で国内製造の回復力を高めるための競争を示しています。

Butterfly Networkの3,899米ドルのiQ3は価格圧力を強めていますが、耐久性、冷却耐性、高度なエラストグラフィは、複雑な症例において依然としてカート型システムに有利に働きます。遠隔超音波診断は、Siemens-DeepHealthのSmartSonographyが遠隔地の専門家によるスキャン操作を可能にし、Samsung MedisonのZ20がLive ViewAssistを使用して初心者オペレーター向けに平面を事前ラベリングするなど、未開拓の機会が集中しています。AI、人間工学、遠隔機能を統合するベンダーは、低価格の携帯型デバイスに対する性能差を広げる上で最も有利な立場にあります。

最近の業界動向

* 2025年2月: Philipsは、リードビルでの製造およびAI超音波R&Dを拡大するために1億5,000万米ドルを投じ、120の雇用を創出すると発表しました。

* 2024年11月: Mindrayは、乳房ワークフローを対象としたAcoustic Intelligence Technologyを搭載したResona A20を発表しました。

* 2024年9月: Samsung Medisonは、OB/GYN超音波AIソリューションのFDA承認後、Sonioと提携しました。

本レポートは、カート型従来型乳房超音波診断システムの世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望に至るまで、多角的な視点から詳細に解説されています。

市場規模は、2024年に3億3,730万米ドルに達し、2030年までには年平均成長率(CAGR)5.7%で拡大し、4億7,090万米ドルに達すると予測されています。

市場成長の主要な推進要因としては、以下の点が挙げられます。

* 乳がん罹患率の上昇

* 高濃度乳房に対する追加スクリーニングの義務化

* 画像品質とエラストグラフィにおける技術的進歩

* 償還枠組みの拡大

* AIを活用したワークフロー最適化によるスキャン処理能力の向上

* 地方診療所における遠隔超音波診断の導入

一方で、市場の成長を抑制する要因も存在します。

* カート型システムの高い初期投資および維持費用

* 熟練した乳房超音波検査技師の不足

* 圧電トランスデューサーのサプライチェーンの不安定性

* 低コストのハンドヘルド競合製品からの価格圧力

地域別に見ると、アジア太平洋地域が最も速い成長(CAGR 6.2%)を記録すると予測されており、これはスクリーニングプログラムの拡大とインフラ投資の増加が主な要因です。

エンドユーザー別では、モバイルスクリーニングユニットがCAGR 6.7%で成長しており、サービスが行き届いていない地域へのアクセスを拡大し、新たな機器需要と継続的な検査量を創出する点で重要性が増しています。

アプリケーション別では、生検およびインターベンションガイダンスがCAGR 7.3%で最も急速に拡大しています。これは、低侵襲手術におけるリアルタイム画像診断の需要増加によるものです。

AI技術は、市場の購買基準に大きな変化をもたらしています。病院は、超音波検査技師の不足を補い、日々のスループットを向上させるためのワークフロー自動化機能を組み込んだシステムを優先する傾向にあります。これにより、初期費用が高いカート型プラットフォームの導入が正当化されるケースが増えています。

競争環境においては、GE HealthCare、Siemens Healthineers、Koninklijke Philips N.V.、Canon Medical Systems Corp.、Hologic Inc.、Samsung Medison Co. Ltd.、Hitachi Ltd.など、世界的に著名な多数の企業が市場に参入しており、市場集中度や市場シェア分析が詳細に提供されています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も行われています。

この詳細な分析は、市場参加者が戦略的な意思決定を行う上で不可欠な情報を提供し、カート型従来型乳房超音波診断システム市場の現在と未来を深く理解するための基盤となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 乳がん発生率の上昇

- 4.2.2 高濃度乳房に対する追加スクリーニング義務化

- 4.2.3 画質とエラストグラフィの技術的改善

- 4.2.4 償還制度の拡大

- 4.2.5 AIガイドによるワークフロー最適化がスキャン処理能力を向上

- 4.2.6 地方診療所における遠隔超音波検査の導入

- 4.3 市場の阻害要因

- 4.3.1 カートシステムの高い初期投資と維持費用

- 4.3.2 熟練した乳房超音波検査専門家の不足

- 4.3.3 圧電トランスデューサーのサプライチェーンの不安定性

- 4.3.4 低コストのハンドヘルド競合製品からの価格圧力

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 エンドユーザー別

- 5.1.1 病院

- 5.1.2 乳房画像診断センターおよび診断クリニック

- 5.1.3 外来手術センター

- 5.1.4 学術・研究機関

- 5.1.5 移動式スクリーニングユニット

- 5.2 用途別

- 5.2.1 乳がん検診

- 5.2.2 診断ワークアップ

- 5.2.3 生検およびインターベンションガイダンス

- 5.2.4 治療反応モニタリング

- 5.2.5 その他(例:術中)

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)}

- 6.3.1 GEヘルスケア

- 6.3.2 シーメンスヘルシニアーズ

- 6.3.3 Koninklijke Philips N.V.

- 6.3.4 キヤノンメディカルシステムズ株式会社

- 6.3.5 ホロジック社 (SuperSonic)

- 6.3.6 サムスンメディソン株式会社

- 6.3.7 株式会社日立製作所

- 6.3.8 マインドレイ・バイオメディカル・エレクトロニクス社

- 6.3.9 富士フイルムホールディングス株式会社

- 6.3.10 ソノスケープメディカル社

- 6.3.11 エサオテ SpA

- 6.3.12 アルピニオンメディカルシステムズ

- 6.3.13 テラソン (テラテック社)

- 6.3.14 ニューソフトメディカルシステムズ社

- 6.3.15 アナロジック社 (BKメディカル)

- 6.3.16 深セン・ライフォトロニック・テック

- 6.3.17 エダン・インスツルメンツ社

- 6.3.18 ジェネラル・イメージング・メディカル社

- 6.3.19 バタフライ・ネットワーク社

- 6.3.20 深セン・シノソニック・メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

カート式従来型乳房超音波診断装置は、乳房の健康状態を評価するために広く用いられている医療画像診断機器の一つです。この装置は、超音波という非電離放射線を利用して乳房内部の組織をリアルタイムで可視化し、病変の有無やその性質を診断します。

定義

カート式従来型乳房超音波診断装置とは、移動可能なカートに本体が搭載され、医師や検査技師(超音波検査士)が手動でプローブ(探触子)を操作して乳房をスキャンするタイプの超音波診断装置を指します。ここでいう「従来型」とは、検査者の熟練した技術と経験に依存して画像を取得・診断する方式であり、近年普及が進む自動乳房超音波診断装置(ABUS: Automated Breast Ultrasound System)のような自動スキャン機能を持たないことを意味します。この装置は、高周波数の超音波を乳房に当て、組織からの反射波を画像化することで、しこり、嚢胞、腫瘍などの病変を検出・評価します。放射線被曝がなく、リアルタイムで動的な観察が可能である点が大きな特徴です。

種類

カート式従来型乳房超音波診断装置には、その性能や機能に応じていくつかの種類があります。

まず、搭載される機能の豊富さによって、ハイエンドモデル、ミドルレンジモデル、エントリーモデルに大別されます。ハイエンドモデルは、高精細な画像処理能力、多様な画像モード(エラストグラフィ、造影超音波、3D/4Dイメージングなど)、複数のプローブ選択肢を備え、複雑な症例や研究用途に適しています。ミドルレンジモデルは、基本的なBモード、カラードプラに加え、一部の先進機能(簡易エラストグラフィなど)を搭載し、汎用的な診断ニーズに応えます。エントリーモデルは、基本的な診断機能に特化し、コストパフォーマンスを重視する施設に適しています。

また、乳房検査に特化した高周波数リニアプローブが主流ですが、深部の病変や広範囲のスクリーニングには、より低周波数のプローブやコンベックスプローブが用いられることもあります。プローブの周波数帯域は、乳房の深さや病変のサイズに応じて選択され、一般的に乳房用には7MHzから18MHz程度の高周波数プローブが使用されます。

用途

カート式従来型乳房超音波診断装置の用途は多岐にわたります。

第一に、乳房のしこり、乳頭分泌、皮膚の変化など、自覚症状がある場合の精密検査に用いられます。マンモグラフィで異常が指摘された場合の追加検査としても不可欠です。

第二に、乳腺密度の高いデンスブレストの女性に対する乳がん検診において、マンモグラフィの感度低下を補完する目的で併用されます。特に、若い女性や妊娠中の女性など、放射線被曝を避けたいケースでのスクリーニングにも適しています。

第三に、検出された病変の良悪性の鑑別診断に重要な役割を果たします。病変の形状、境界、内部エコー、後方エコー、血流情報などを詳細に評価することで、嚢胞、線維腺腫、乳がんなどの鑑別を支援します。

第四に、超音波ガイド下での生検(針生検、吸引式組織生検など)や嚢胞穿刺、術前マーキングなどのインターベンション手技に利用されます。リアルタイムで針の動きを確認できるため、安全かつ正確な手技が可能です。

第五に、良性病変の経過観察や、乳がん治療(特に術前化学療法)の効果判定、術後の再発モニタリングにも活用されます。

関連技術

カート式従来型乳房超音波診断装置の診断能力を向上させるために、様々な関連技術が開発・導入されています。

* 高周波数プローブ: 乳房の浅い部分にある微細な病変を詳細に描出するために、高周波数(7MHz~18MHz以上)のリニアプローブが不可欠です。

* ハーモニックイメージング: 超音波の基本波とは異なる高調波を利用することで、画像の分解能とコントラストを向上させ、アーチファクトを低減します。

* カラードプラ・パワードプラ: 病変内の血流情報を可視化し、悪性腫瘍に特徴的な新生血管の有無やパターンを評価することで、良悪性鑑別に役立ちます。

* エラストグラフィ(組織弾性診断): 超音波を用いて組織の硬さを測定する技術です。悪性腫瘍は周囲の良性組織に比べて硬い傾向があるため、診断精度向上に貢献します。歪みエラストグラフィ(Strain Elastography)とせん断波エラストグラフィ(Shear Wave Elastography)の二種類があります。

* 3D/4Dイメージング: 2D画像から立体的な情報を再構築し、病変の広がりや位置関係をより詳細に把握できます。特に術前計画に有用です。

* 造影超音波(CEUS: Contrast-Enhanced Ultrasound): 微小な気泡を含んだ造影剤を静脈注射し、病変の血流動態をリアルタイムで観察する技術です。通常のドプラでは検出できない微細な血流変化を捉え、診断能を高めます。

* 画像処理アルゴリズム: スペックルノイズ低減、エッジ強調、コンパウンドイメージングなど、様々なアルゴリズムが画像の鮮明度と診断精度を向上させます。

* AI(人工知能)/CAD(Computer-Aided Detection/Diagnosis): 近年、AI技術を用いた画像解析が注目されています。病変の自動検出や良悪性鑑別の補助、診断レポート作成支援など、検査者の負担軽減と診断精度の均一化に寄与すると期待されています。

* DICOM接続: 医療画像標準規格であるDICOMに対応し、PACS(医用画像管理システム)との連携により、画像の保存、共有、閲覧が容易に行えます。

市場背景

乳がんの罹患率増加と、早期発見の重要性に対する意識の高まりが、乳房超音波診断装置市場を牽引しています。特に、マンモグラフィでは病変が見えにくいデンスブレストの女性が増加していることから、超音波検査の需要は高まっています。放射線被曝がないため、若い女性や妊娠可能な女性にも安心して適用できる点も、市場拡大の要因です。

また、マンモグラフィやMRIと比較して、装置の導入コストや検査費用が比較的安価であるため、多くの医療機関で導入が進んでいます。技術革新も市場を活性化させており、エラストグラフィや造影超音波、AIなどの新機能が次々と登場し、診断能力の向上に貢献しています。

主要なメーカーとしては、GEヘルスケア、フィリップス、シーメンスヘルスケア、キヤノンメディカルシステムズ、富士フイルムヘルスケア、日立、サムスンメディソンなどが挙げられ、各社が独自の技術と製品ラインナップで競争を繰り広げています。

近年、自動乳房超音波診断装置(ABUS)の普及も進んでいますが、カート式従来型装置は、検査者の手技による詳細な観察や、インターベンション手技のガイドなど、ABUSでは代替できない重要な役割を担っており、今後も乳房診断の中核をなす存在であり続けるでしょう。

将来展望

カート式従来型乳房超音波診断装置の将来は、さらなる技術革新と医療ニーズの変化によって進化していくと予想されます。

* AIとの融合の深化: AIによる画像解析は、病変の検出精度向上、良悪性鑑別の補助、検査時間の短縮、検査者間の診断ばらつきの低減に大きく貢献するでしょう。将来的には、AIが検査プロトコルの最適化やレポート作成の自動化を支援する可能性もあります。

* 画像診断能力のさらなる向上: プローブ技術の進化、より高度な画像処理アルゴリズム、新しい造影剤の開発などにより、微細な病変の検出能力や病変の特性評価能力がさらに向上すると考えられます。特に、エラストグラフィや造影超音波は、より高精度で定量的な情報を提供できるようになるでしょう。

* ワークフローの効率化とエルゴノミクス改善: 検査者の負担を軽減し、検査効率を高めるための工夫が進むでしょう。より軽量で操作しやすいプローブ、直感的なユーザーインターフェース、自動計測機能の拡充などが挙げられます。

* ハイブリッドシステムの登場: 従来の手動スキャンと自動スキャン機能を組み合わせたハイブリッドシステムや、他のモダリティ(マンモグラフィ、MRIなど)との画像融合技術が発展し、より包括的な診断情報を提供できるようになるかもしれません。

* 遠隔診断・遠隔操作の可能性: 5Gなどの高速通信技術の発展により、専門医が遠隔地から超音波画像を診断したり、将来的には遠隔で装置を操作したりするシステムが実用化される可能性も考えられます。これにより、医療資源が限られた地域での診断機会が増えることが期待されます。

* 個別化医療への貢献: 超音波で得られる詳細な情報が、患者個々のリスク評価や治療計画の最適化にさらに貢献するようになるでしょう。

カート式従来型乳房超音波診断装置は、その非侵襲性、リアルタイム性、汎用性の高さから、今後も乳房診断において不可欠なツールであり続けるでしょう。AIなどの先進技術との融合により、その診断能力と効率性はさらに高まり、乳がんの早期発見と適切な治療に一層貢献していくことが期待されます。