次世代シーケンシング(NGS)サービス市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

次世代シーケンシングサービス市場レポートは、サービスタイプ(ヒトゲノムシーケンシングサービスなど)、テクノロジー(シーケンシング・バイ・シンセシス(SBS)など)、用途(臨床診断など)、エンドユーザー(病院・クリニック、製薬・バイオテクノロジー企業など)、および地域(北米、欧州、アジア太平洋など)によって区分されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

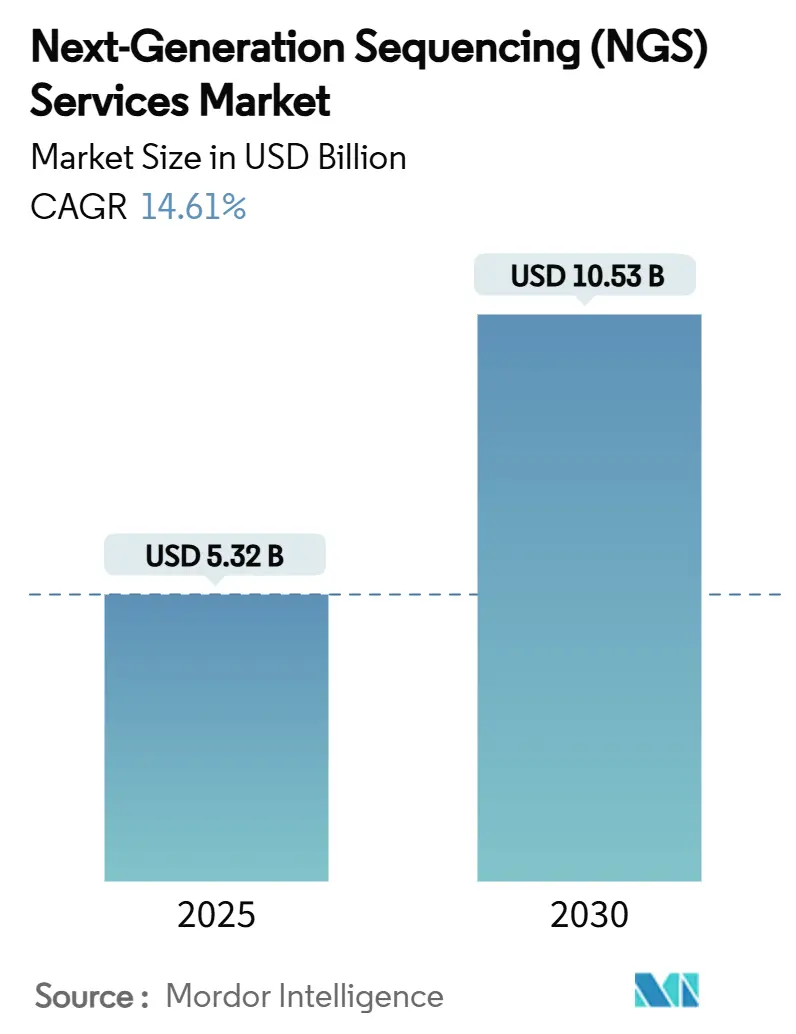

次世代シーケンス(NGS)サービス市場は、2025年には53.2億米ドル、2030年には105.3億米ドルに達すると予測されており、2025年から2030年にかけて14.61%の年平均成長率(CAGR)で力強く成長する見込みです。この成長は、ゲノムあたりのコスト低下、精密医療プログラムの拡大、臨床での採用の着実な増加によって支えられています。特に、イルミナのNovaSeq Xによりヒト全ゲノムシーケンスのコストが約200米ドルにまで削減されたことは、小規模な研究室や国のスクリーニングイニシアチブからの需要を喚起しています。製薬企業によるアウトソーシングの増加、データ解析におけるAI統合の深化、パネルベースの検査から包括的ゲノムプロファイリングへの移行も市場拡大に貢献しています。ロングリード技術やリアルタイム技術の導入により競争が激化しており、既存プロバイダーはバイオインフォマティクスやマルチオミクス機能をサービスポートフォリオに組み込むことを余儀なくされています。

主要な市場動向と洞察

市場を牽引する要因:

* 精密医療プログラムの世界的な拡大: 英国の10万ゲノムプロジェクトに触発され、日本、中国、サウジアラビアなどでも同様のプログラムが展開され、商用サービスプロバイダーに大量のサンプル処理を委託しています。米国では、NIHの資金提供により、ゲノム診断が十分なサービスを受けていないコミュニティに拡大され、シーケンスとバイオインフォマティクス解釈へのアクセスが支援されています。製薬企業はこれらのデータセットをバイオマーカー発見に活用し、コンパニオン診断薬の償還枠組みが成熟することで、臨床シーケンスが標準治療の一部として定着し、市場を支えるでしょう。

* ゲノムシーケンスあたりのコスト低下: シーケンス費用が2~3年ごとに半減していることで、研究、診断、消費者向けチャネル全体で顧客基盤が拡大しています。NovaSeq Xの200米ドルゲノムや、100米ドル以下のプロトタイプにより、感染症監視や新生児検査において全ゲノムアプローチが実現可能になりました。がん領域では、包括的ゲノムプロファイリングが単一遺伝子アッセイよりも費用対効果が高くなっています。価格がさらに下がるにつれて、低・中所得国での普遍的なゲノムスクリーニングの機会が増加するでしょう。

* 製薬・バイオテクノロジー企業によるゲノム研究のアウトソーシング増加: 製薬R&Dグループは、急速な資本陳腐化を避けるため、シーケンスワークフローを外部のコアラボに集約しています。アウトソーシングは開発期間を短縮し、規制当局を満足させる品質管理の厳格さを組み込むことで、試験成功の可能性を高めます。受託ラボは規模の経済を達成し、新しい化学技術やAI対応分析に再投資できます。

* 臨床診断および腫瘍学におけるNGSの採用拡大: 肺がん、乳がん、血液悪性腫瘍における治療選択において、包括的ゲノムプロファイリングがますます必須となっています。2025年の多施設共同研究では、NGSによって治療法が決定された患者の全生存期間中央値が59ヶ月であったのに対し、従来の検査では23ヶ月でした。FDAは2025年だけで13のバイオマーカー標的がん治療薬を承認し、それぞれNGSコンパニオンアッセイと関連付けられています。がん以外でも、希少疾患における診断率は25~40%に達し、支払者がゲノムワイド検査への保険適用をシフトする動機となっています。

市場の制約要因:

* 高度なシーケンスプラットフォームの高額な設備投資: 主要なシーケンサーは100万米ドル以上かかり、年間消耗品、サービス、減価償却費が所有負担を増大させます。小規模な地域ラボは固定費を希釈するのに十分なサンプル量を持たないことが多く、中央集権的なリファレンスセンターへの市場統合を促しています。

* 複雑な規制およびデータガバナンスの状況: 各管轄区域で異なるバリデーション基準に対応するラボは、承認期間の長期化と重複する文書作成に直面しています。欧州のIVDRとGDPRは厳格な分析性能とデータプライバシーのチェックポイントを課し、米国の州ごとの規則はさらなる監督層を追加します。

* 熟練したゲノムデータアナリストの不足: バイオインフォマティクスの専門家不足は世界的な制約であり、クラウドネイティブなパイプラインや自動アノテーションプラットフォームへの投資を促しています。

* 地域ごとの償還および保険適用ポリシーのばらつき: 北米、欧州、アジア太平洋地域では、償還ポリシーの不均一性が市場成長の短期的な制約となっています。

セグメント分析

* サービスタイプ別: 2024年にはヒトゲノムシーケンスが市場シェアの38.0%を占め、希少疾患診断や集団ゲノミクスにおける定着した利用を反映しています。シングルセルシーケンスは、2025年から2030年にかけて17.5%のCAGRで急速に成長しており、試薬コストの削減と細胞捕捉ワークフローの簡素化を可能にする革新によって推進されています。微生物ゲノムシーケンスも感染制御プログラムで存在感を拡大しています。

* 技術別: 2024年にはシーケンス・バイ・シンセシス(SBS)が収益の61%を占め、NGSサービス市場エコシステム内で最大の導入基盤を支えています。一方、ロングリード技術であるナノポアシークエンシングは、23%のCAGRが予測されており、注目を集めています。Oxford Nanoporeの技術更新により、生リード精度が向上し、複雑な再配列のターンアラウンドタイムが短縮され、リアルタイムアウトブレイク監視がサポートされています。Rocheのシーケンス・バイ・エクスパンション(SBX)プロトタイプも、サイクルタイムを数時間に短縮しながら高精度を維持する技術として注目されています。

* アプリケーション別: 2024年には臨床診断が収益の46.0%を確保し、がん、遺伝性疾患の検査、感染症監視におけるNGSの主流としての地位を確立しています。創薬・開発は2030年までに18.0%のCAGRを記録すると予測されており、製薬企業が全エクソームおよびシングルセルデータをターゲット選択や適応型試験の登録に統合しているためです。アプリケーション全体で、ゲノミクスとプロテオミクス、メタボロミクスを組み合わせたマルチオミクスへの傾向が顕著です。

* エンドユーザー別: 2024年には臨床診断ラボが34%の収益シェアを維持し、サンプル集約、独自のパイプライン、支払者との契約力を活用しています。病院・クリニックは16%のCAGR予測を示しており、ケアの現場での意思決定を迅速化するために、一部のアッセイを分散化しています。Thermo FisherとPfizerの提携(30カ国で腫瘍学シーケンスを展開)は、NGSを地域の病院ワークフローに直接組み込むこの傾向を例示しています。

地域分析

* 北米: 2024年に収益の48.0%を占め、高度な償還制度、成熟した臨床試験エコシステム、強力な学術ネットワークに支えられています。FDAのコンパニオン診断薬承認に対する積極的な姿勢は、認定ラボに予測可能なスループットを生み出しています。

* アジア太平洋: 2030年までに15.0%のCAGRで最も急速に成長する地域と予測されており、医療予算の増加と国が支援する精密医療プロジェクトによって推進されています。中国は費用競争力のある国産シーケンサーを展開しており、日本は2025年にイルミナのTruSight Oncology Comprehensiveテストを承認し、臨床採用基準を引き上げています。

* 欧州: 強力な学術コンソーシアムと国民保健サービスへの統合に支えられ、着実な中程度の単一桁成長を維持しています。しかし、プロバイダーはIVDRコンプライアンスとGDPRデータ保護義務に対応する必要があり、運用費用を増加させています。

* ラテンアメリカ、中東、アフリカ: 集合的に、腫瘍学および感染症シーケンスにおいて新たな可能性を秘めていますが、資本制約からサプライチェーンのボトルネックに至るまでの障壁に直面しています。

競争環境

NGSサービス業界は中程度の集中度を示しており、上位5社が合計で70.0%弱のシェアを占め、多数の地域スペシャリストが残りのニッチを埋めています。主要プレーヤーには、Illumina, Inc.、PerkinElmer, Inc.、Eurofins Scientific、QIAGEN N.V.、BGI Groupなどが挙げられます。

イルミナは、試薬、機器、分析サービスをバンドルする垂直統合を通じてリーダーシップを拡大しており、2025年1月にはNvidiaとのAIパートナーシップを締結し、バリアント解釈のタイムライン短縮を目指しています。Thermo Fisherは、主要な製薬会社と共同開発した腫瘍学パネルサービスで中スループット機器を補完しています。Oxford Nanopore、Pacific Biosciences、BGIは、差別化されたリード長やコスト構造を通じて競争力のあるダイナミクスを強化し、既存企業にプラットフォームポートフォリオの多様化を促しています。

戦略的提携も価値創造の中心であり、Thermo FisherとPfizerの提携は30カ国でNGSを日常的な病院のがん検査に組み込み、ハードウェアと治療のノウハウを融合させています。CepheidとOxford Nanoporeの提携は、ポイントオブケアでの感染症シーケンスをターゲットとし、迅速なPCRとロングリードワークフローの融合を示しています。

バイオインフォマティクスにおける人材不足は普遍的な制約であり、クラウドネイティブなパイプラインや自動アノテーションプラットフォームへの投資を促しています。新しい化学技術がサンプルあたりのコストを削減するにつれて、サービスプレーヤーはデータ解釈と統合されたマルチオミクス成果物への重点を移し、サービス主導の差別化を強化しています。

最近の業界動向

* 2025年5月: イルミナが日本で、がん標的治療薬のバイオマーカー特定に特化した500遺伝子DNA/RNAプロファイリングサービス「TruSight Oncology Comprehensive」の薬事承認を取得しました。

* 2025年4月: QIAGENが700以上の遺伝子をカバーするQIAseqパネルを発表し、Element BiosciencesのTrinityワークフローとの統合により、包括的ゲノムプロファイリングのスループットを向上させました。

* 2025年3月: PacBioが、高精度ロングリードシーケンス技術をさらに進化させた新しいシーケンサープラットフォームを発表し、複雑なゲノム領域の解析能力を大幅に向上させました。

* 2025年2月: Thermo Fisher Scientificが、臨床研究向けに設計された新しい次世代シーケンサー(NGS)システムを発表し、より迅速で費用対効果の高いゲノム解析ソリューションを提供します。

* 2025年1月: Rocheが、シングルセル解析市場への参入を強化するため、特定のシングルセルシーケンス技術を持つスタートアップ企業を買収しました。

これらの動向は、ゲノムシーケンス技術がよりアクセスしやすく、効率的になり、臨床応用と研究の両方でその影響力を拡大していることを示しています。特に、がん診断、感染症モニタリング、および個別化医療におけるバイオマーカー特定への応用が加速しています。また、データ解析のボトルネックを解消するためのクラウドベースのソリューションや自動化ツールの開発も引き続き重要な焦点となっています。

市場の課題と機会

ゲノムシーケンス市場は急速に成長していますが、いくつかの課題に直面しています。高額な初期投資、複雑なデータ解析、規制上のハードル、そして熟練したバイオインフォマティクス専門家の不足は、市場拡大の障壁となる可能性があります。しかし、これらの課題は同時に、新しい技術革新とビジネスモデルの機会も生み出しています。例えば、AIと機械学習を活用したデータ解析プラットフォーム、低コストで使いやすいシーケンスデバイス、そして統合されたエンドツーエンドのソリューションは、市場の成長をさらに加速させるでしょう。

結論

ゲノムシーケンス市場は、技術の進歩、臨床応用の拡大、そして戦略的提携によって、今後も力強い成長を続けると予想されます。特に、個別化医療、精密医療、および感染症対策におけるその役割はますます重要になるでしょう。市場のプレーヤーは、これらの機会を最大限に活用するために、継続的なイノベーションと協力を通じて、課題を克服する必要があります。

このレポートは、次世代シーケンシング(NGS)サービス市場の詳細な分析を提供しています。

1. 市場の定義と範囲

NGSサービス市場は、ヒト、動物、植物、微生物プロジェクトにおいて、シーケンスデータの生成、処理、外部クライアントへの提供を行う有償のラボベースまたはクラウドベースのサービスと定義されます。これには、ウェットラボシーケンシング、ライブラリ調製、バイオインフォマティクス解析、データ返却が含まれます。本調査の範囲には、資本設備販売、クライアントによる社内シーケンシング、スタンドアロンのインフォマティクスソフトウェアライセンスは含まれません。

2. エグゼクティブサマリーと主要な調査結果

NGSサービス市場は急速に成長しており、2025年には53.2億米ドルに達すると予測されています。2030年までの年平均成長率(CAGR)は14.61%と見込まれ、市場規模は105.3億米ドルに拡大する見通しです。

アプリケーション別では、医薬品の研究開発が最も速い成長を示し、18.0%のCAGRで拡大すると予想されています。これは、製薬パイプラインがゲノムデータへの依存度を高めているためです。

大規模なゲノミクスプロジェクトは、サービスプロバイダーへの大量注文を促進し、精密医療アプリケーションのための再利用可能な大規模データセットを生成しています。

主な課題としては、高い設備投資要件、熟練したゲノムデータアナリストの不足、地域による償還ポリシーのばらつきが挙げられます。

地域別では、アジア太平洋地域が医療投資の増加と政府の精密医療プログラムに牽引され、2030年までに約15%のCAGRで最も速い成長を遂げると予測されています。

3. 市場の推進要因と阻害要因

推進要因:

* 世界的な精密医療プログラムの拡大

* ゲノムシーケンスあたりのコスト低下

* 製薬・バイオテクノロジー企業によるゲノム研究のアウトソーシング増加

* 臨床診断および腫瘍学におけるNGSの採用拡大

* 大規模ゲノミクスプロジェクトへの投資増加

* シーケンスのスループットと精度を向上させる技術革新

阻害要因:

* 高度なシーケンシングプラットフォームに対する高い設備投資要件

* 複雑な規制およびデータガバナンス

* 熟練したゲノムデータアナリストの不足

* 地域によって異なる償還および保険適用ポリシー

4. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* サービスタイプ別: ヒトゲノムシーケンシング、シングルセルシーケンシング、微生物ゲノムベースシーケンシング、遺伝子制御サービスなど。

* 技術別: シーケンシング・バイ・シンセシス(SBS)、イオン半導体シーケンシング、ナノポアシークエンシング、シングル分子リアルタイム(SMRT)シーケンシング。

* アプリケーション別: 臨床診断、医薬品の研究開発、バイオテクノロジーおよび遺伝子研究など。

* エンドユーザー別: 病院・クリニック、製薬・バイオテクノロジー企業、臨床診断ラボ、学術・研究機関など。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の各主要国および地域。

5. 競争環境

レポートでは、市場の集中度、市場シェア分析、およびIllumina Inc.、Thermo Fisher Scientific Inc.、PerkinElmer Inc.、Eurofins Scientific SE、BGI Group、Macrogen Inc.、Qiagen N.V.、Takara Bio Inc.、Oxford Nanopore Technologies plc、Pacific Biosciences of California Inc.などを含む主要企業のプロファイルが提供されています。各企業の概要、主要事業、製品・サービス、最近の動向などが分析されています。

6. 調査方法論と信頼性

本レポートの調査は、一次調査(専門家へのインタビュー)と二次調査(公開情報、企業報告書、有料データベースなど)を組み合わせて実施されています。市場規模の算出と予測は、トップダウンアプローチとボトムアップチェックを組み合わせた堅牢なモデルに基づいています。モデルの主要変数には、ギガベースあたりのコスト低下、CLIA認定NGSラボ数、償還対象の腫瘍パネル量、資金提供された大規模ゲノミクスコホート、データ分析費用などが含まれます。データは毎年更新され、主要な変動があった場合には中間更新も行われます。

本レポートは、有償のシーケンシングおよびデータ分析サービスのみに焦点を当て、検証済みの平均販売価格の下落を適用し、毎年更新を行うことで、信頼性の高いベースラインを提供しています。他の調査との比較では、本レポートのスコープの厳密性とデータ更新の頻度が強調されています。

7. 市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価も行われており、将来の成長機会が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な精密医療プログラムの拡大

- 4.2.2 ゲノムシーケンスあたりのコストの低下

- 4.2.3 製薬・バイオテクノロジー企業によるゲノム研究のアウトソーシングの増加

- 4.2.4 臨床診断および腫瘍学におけるNGSの採用拡大

- 4.2.5 大規模ゲノミクスプロジェクトへの投資の増加

- 4.2.6 シーケンスのスループットと精度を向上させる技術革新

- 4.3 市場の阻害要因

- 4.3.1 高度なシーケンスプラットフォームに対する高い設備投資要件

- 4.3.2 複雑な規制およびデータガバナンスの状況

- 4.3.3 熟練したゲノムデータアナリストの不足

- 4.3.4 地域によって異なる償還および補償ポリシー

- 4.4 規制の見通し

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 資金調達とパートナーシップ分析

5. 市場規模と成長予測(金額、米ドル)

- 5.1 サービスタイプ別

- 5.1.1 ヒトゲノムシーケンシングサービス

- 5.1.2 シングルセルシーケンシングサービス

- 5.1.3 微生物ゲノムベースシーケンシングサービス

- 5.1.4 遺伝子制御サービス

- 5.1.5 その他のサービスタイプ

- 5.2 テクノロジー別

- 5.2.1 シーケンシング・バイ・シンセシス (SBS)

- 5.2.2 イオン半導体シーケンシング

- 5.2.3 ナノポアシークエンシング

- 5.2.4 シングル分子リアルタイム (SMRT) シーケンシング

- 5.3 アプリケーション別

- 5.3.1 臨床診断

- 5.3.2 創薬 & 開発

- 5.3.3 バイオテクノロジー & 遺伝子研究

- 5.3.4 その他のアプリケーション

- 5.4 エンドユーザー別

- 5.4.1 病院 & クリニック

- 5.4.2 製薬 & バイオテクノロジー企業

- 5.4.3 臨床診断ラボ

- 5.4.4 学術 & 研究機関

- 5.4.5 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 Illumina Inc.

- 6.3.2 Thermo Fisher Scientific Inc.

- 6.3.3 PerkinElmer Inc.

- 6.3.4 Eurofins Scientific SE

- 6.3.5 BGI Group

- 6.3.6 Macrogen Inc.

- 6.3.7 Qiagen N.V.

- 6.3.8 GENEWIZ Inc. (Azenta Life Sciences)

- 6.3.9 Genotypic Technology Pvt Ltd.

- 6.3.10 DNA Link Inc.

- 6.3.11 Takara Bio Inc.

- 6.3.12 Personalis Inc.

- 6.3.13 LGC Limited

- 6.3.14 Scigenom Labs Pvt Ltd.

- 6.3.15 Novogene Co. Ltd.

- 6.3.16 Oxford Nanopore Technologies plc

- 6.3.17 Pacific Biosciences of California Inc.

- 6.3.18 Guardant Health Inc.

- 6.3.19 Twist Bioscience Corp.

- 6.3.20 Agilent Technologies Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

次世代シーケンシング(NGS)サービスとは、DNAやRNAの塩基配列を高速かつ大量に決定する技術である次世代シーケンシング(Next-Generation Sequencing)を用いて、お客様のサンプルから遺伝子情報を解析し、データ提供や解析レポート作成を行うサービス全般を指します。従来のサンガーシーケンシングと比較して、圧倒的なデータ量とコスト効率の高さが特徴であり、研究機関、製薬企業、バイオベンチャー、医療機関など、幅広い分野で利用されています。このサービスは、生命科学研究の深化、疾患の診断・治療法の開発、さらには農業や環境科学といった多岐にわたる分野に革命をもたらしています。

NGSサービスには、解析対象や目的に応じて様々な種類が存在します。最も包括的なものとしては、生物全体のゲノム配列を網羅的に解析する「全ゲノムシーケンシング(WGS)」があります。これは、未知の変異や構造変異の検出に特に有用です。次に、ゲノム中のタンパク質をコードする領域(エクソン)のみを解析する「全エクソームシーケンシング(WES)」があります。疾患関連遺伝子の変異検出に効率的で、コストもWGSより抑えられます。特定の遺伝子や領域に絞って解析する「ターゲットシーケンシング(パネルシーケンシング)」は、特定の疾患診断や薬剤感受性検査などに用いられ、必要な情報に特化することで、さらにコストと時間を削減できます。

遺伝子発現の解析には「RNAシーケンシング(RNA-Seq)」が用いられ、遺伝子発現量、新規転写産物、スプライシングバリアントなどを解析することで、疾患メカニズムの解明やバイオマーカー探索に重要な情報を提供します。DNAとタンパク質の相互作用を解析する「ChIPシーケンシング(ChIP-Seq)」は、転写因子結合部位やヒストン修飾などを特定し、エピジェネティクス研究に利用されます。環境サンプル(土壌、腸内など)から微生物群集全体のゲノムを解析し、多様性や機能を探る「メタゲノムシーケンシング」も重要なサービスの一つです。近年では、個々の細胞レベルでゲノムやトランスクリプトームを解析する「シングルセルシーケンシング」が登場し、細胞の不均一性や希少細胞の解析に革命をもたらしています。

NGSサービスの用途は非常に広範です。基礎研究においては、遺伝子機能解析、疾患メカニズム解明、進化研究、微生物生態系解析などに不可欠なツールとなっています。医療・診断分野では、遺伝性疾患の診断、がんの個別化医療(コンパニオン診断、リキッドバイオプシー)、感染症診断、出生前診断、薬剤感受性予測など、臨床現場での応用が急速に進んでいます。創薬・開発においては、疾患関連遺伝子の特定、薬効評価、副作用予測、バイオマーカー探索に活用され、新薬開発の効率化に貢献しています。その他、農業・畜産分野での品種改良や病害抵抗性評価、食品科学分野での安全性評価や微生物汚染検出、環境科学分野での微生物多様性解析など、多岐にわたる産業でその価値が認識されています。

NGSサービスを支える関連技術も多岐にわたります。最も重要なのは「バイオインフォマティクス」です。NGSで得られた膨大な生データを解析し、意味のある情報に変換するための計算科学技術であり、アライメント、変異検出、統計解析、可視化などが含まれます。高品質なデータを得るためには、DNA/RNA抽出、ライブラリ調製(断片化、アダプター付加など)といった「サンプル調製技術」も極めて重要です。また、サンプル調製やシーケンス反応の「自動化・ロボティクス」は、スループット向上とヒューマンエラー削減に貢献しています。膨大なNGSデータの保存、管理、共有、解析には、「データストレージ・クラウドコンピューティング」が不可欠です。さらに、NGSで変異を特定した後、CRISPR-Cas9などの「ゲノム編集技術」でその変異を修正したり、機能解析を行ったりする連携も進んでいます。最近では、組織内の細胞の位置情報を保持したまま遺伝子発現を解析する「空間トランスクリプトミクス」もNGSと組み合わせることで、より詳細な生物学的知見が得られるようになっています。

NGSサービス市場の背景には、いくつかの重要な要因があります。まず、シーケンサーの性能向上と解析コストの劇的な低下が、市場拡大の最大の要因です。これにより、以前は不可能だった大規模な研究や臨床応用が可能になりました。次に、がん治療や遺伝性疾患診断におけるNGSの重要性が高まるなど、「個別化医療の進展」が市場を牽引しています。基礎研究から応用研究まで、あらゆる分野でNGSが不可欠なツールとなっていることも、「研究需要の増加」に繋がっています。一方で、膨大なデータの解析には専門知識と高性能な計算リソースが必要であり、これがサービスプロバイダーの需要を高めています。遺伝子情報の取り扱いに関する法規制や倫理的課題も市場に影響を与えていますが、COVID-19パンデミックにおいては、ウイルスゲノム解析の重要性が再認識され、NGSの活用が加速しました。

将来の展望として、NGSサービスはさらなる進化を遂げると予想されます。シーケンシング技術はさらにコストダウンと高速化が進み、より安価に、より迅速にデータが得られるようになるでしょう。複雑なゲノム領域や構造変異の解析において、より長いリード長を読み取れる「ロングリードシーケンシング」の利用が拡大すると予想されます。また、現場での迅速な診断や解析を可能にする「ポータブルシーケンサー」の進化により、応用範囲が広がります。バイオインフォマティクス解析においては、AIや機械学習がより高度なパターン認識や予測に活用され、新たな発見を加速させます。ゲノム、トランスクリプトーム、プロテオーム、メタボロームなど、複数のオミクスデータを統合的に解析する「マルチオミクス解析」の統合が進むことで、生命現象のより包括的な理解が進むでしょう。臨床応用は一層拡大し、遺伝子診断、個別化医療、予防医療におけるNGSの役割はさらに重要になります。特に、リキッドバイオプシーや早期がん診断への応用が期待されます。一方で、遺伝子情報のプライバシー保護、データ共有のルール作り、遺伝子差別防止など、倫理的・法的課題への対応もより重要になります。グローバルなデータ共有と連携が進むことで、世界中の研究機関や医療機関が共同で解析を進め、より大規模な研究や新たな治療法の開発が加速すると考えられます。