AIOps 市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

AIOps市場は、コンポーネント(プラットフォームおよびサービス)、展開モード(オンプレミスおよびクラウド)、組織規模(中小企業および大企業)、エンドユーザー産業(IT・通信、BFSIなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

AIOps市場規模、需要、シェア分析および予測レポート2030

本レポートは、AIOps(Artificial Intelligence for IT Operations)市場の現状と将来予測について詳細に分析したものです。AIOps市場は、コンポーネント(プラットフォーム、サービス)、展開モード(オンプレミス、クラウド)、組織規模(中小企業、大企業)、エンドユーザー産業(IT・通信、BFSIなど)、および地域別にセグメント化されており、市場予測は金額(USD)で提供されています。

市場概要

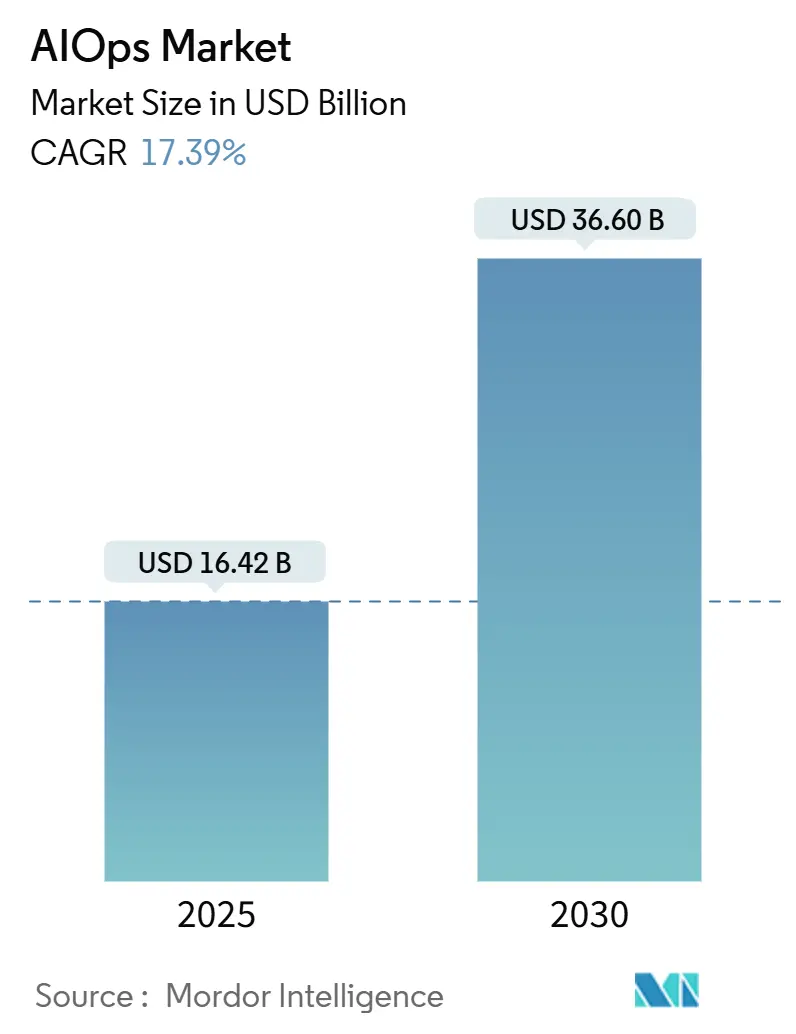

AIOps市場は、2025年に164.2億米ドル、2030年には366.0億米ドルに達すると予測されており、2025年から2030年までのCAGR(年平均成長率)は17.39%と見込まれています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度とされています。

企業が複雑なハイブリッドクラウド、増大するオブザーバビリティデータ、運用コスト削減とサービス回復力向上への圧力に直面する中、AIOpsの需要は高まっています。ベンダーは、従来の監視システムに大規模言語モデル(LLM)を組み込み、ノイズ削減、根本原因の迅速な特定、キャパシティプランニングの最適化を可能にする自律的なインシデント対応を実現しています。また、ライセンス費用を膨らませ、意思決定を遅らせる断片的なツールセットに企業が疲弊しているため、プラットフォームの統合が進んでいます。消費ベースの価格設定やOpenTelemetryのようなオープンスタンダードも参入障壁を下げ、中小企業(SME)の導入を促進しています。

主要なレポートのポイント

* コンポーネント別: プラットフォームソリューションは2024年に収益の82.4%を占め、17.5%のCAGRで成長すると予想されています。サービスは、企業が実装の専門知識を求めるにつれて成長しています。

* 展開モード別: オンプレミスは2024年に56.2%と最大のシェアを維持しましたが、クラウドは2030年までに18.7%のCAGRで拡大しています。

* 組織規模別: 大企業が2024年の需要の72.2%を牽引しましたが、SMEセグメントは18.9%のCAGRで最も急速に成長しています。

* エンドユーザー別: BFSI(銀行・金融サービス・保険)セクターは2024年にAIOps市場シェアの26.5%を占め、ヘルスケアは2030年までに17.8%のCAGRで成長する見込みです。

* 地域別: 北米が2024年に38.2%の収益で市場をリードしましたが、アジア太平洋地域は2030年まで19.2%のCAGRで成長すると予測されています。

グローバルAIOps市場のトレンドと洞察(推進要因)

AIOps市場の成長を牽引する主な要因は以下の通りです。

* AI駆動型オブザーバビリティ需要の急増(CAGRへの影響: +3.2%): テレメトリーデータ量が日々ペタバイト規模に達し、従来の監視システムでは対応しきれなくなっています。最新のAIOpsプラットフォームは、ログ、メトリクス、トレースを相関させることでアラートノイズを最大75%削減し、金融サービスのようなミッションクリティカルな分野では、単一プラットフォームへの統合後、メインフレームタスクの99%自動化を記録しています。クラウドネイティブアプリケーションがモノリスの10倍のデータを生成する現代において、手動でのトリアージは非現実的であり、この機能は極めて重要です。

* ハイブリッド/マルチクラウドアーキテクチャへの移行(CAGRへの影響: +2.8%): 約82%の企業がハイブリッド戦略を採用し、92%が複数のパブリッククラウドを利用しており、可視性の断片化と多様なAPIインターフェースを生み出しています。45%の企業がすでにAIOpsを展開して監視を統合しており、早期導入企業はクロスドメイン相関の自動化後、インシデント解決が38%速くなったと報告しています。クラウド支出が増加する中、アルゴリズムによるリソース最適化は経営層の優先事項となっています。

* MTTR(平均復旧時間)の短縮とSRE(サイト信頼性エンジニアリング)導入の必要性(CAGRへの影響: +2.1%): SREプラクティスは、プロアクティブな検出と自動化された修復に依存しています。AIOpsツールはMTTRを短縮し、製造業の65%がオブザーバビリティプラットフォーム導入後にMTTRの改善を記録しています。根本原因分析と修復ランブックを自動化することで、この技術は中規模企業でのSRE導入を妨げていた専門知識の障壁を低減します。

* 運用向けGen-AIコパイロット(CAGRへの影響: +1.9%): 大規模言語モデルは、自然言語のインシデントを解釈し、ステップバイステップのランブックを作成し、リアルタイムでステークホルダーの更新を生成できるようになりました。Microsoft Security Copilotは、稼働開始からわずか3ヶ月でセキュリティインシデントのMTTRを30.13%削減しました。これらのコパイロットは、コアAIOps相関エンジンと組み合わせることで、会話型インターフェースと自律的な修復トリガーにより、少人数のチームでより大規模なシステムを管理することを可能にします。

抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* ツール乱立とROIの不確実性(CAGRへの影響: -2.1%): 多くの組織が依然として5つ以上の監視ツールを併用しており、コンテキストが断片化され、対応が遅れています。AIOpsが約束する価値を提供する前に統合コストが増加するため、経営層の導入への躊躇が生じています。

* AIOpsに精通した人材の不足(CAGRへの影響: -1.8%): AIとIT運用が交差する分野では、希少なハイブリッドスキルセットが求められます。オーストラリアの公的機関は、資格のある専門家を募集できない割合が76%に上ると指摘しており、導入サイクルが長期化し、給与が高騰しています。

* データ主権/AIガバナンスの障壁(CAGRへの影響: -1.3%): 欧州が規制圧力をリードしており、データ主権やAIガバナンスに関する厳格な要件が市場の成長を抑制する可能性があります。

* ベンダーのブラックボックスアルゴリズムとロックインのリスク(CAGRへの影響: -0.9%): ベンダー独自のアルゴリズムの透明性の欠如や、特定のベンダーへのロックインのリスクは、企業がAIOpsソリューションを導入する際の懸念事項となっています。

セグメント分析

* コンポーネント別: プラットフォームの優位性が統合を推進

プラットフォーム製品は2024年の収益の82.4%を占め、統合されたテレメトリー取り込みと分析がポイントソリューションよりも優れているという見方を裏付けています。サービスは残りの17.6%を占め、購入者は構成、モデルトレーニング、変更管理の支援を求めています。単一のコンソールが「スウィベルチェア疲労」を軽減し、意思決定ループを加速させることが企業によって確認されています。ベンダーは、フェデレーテッドラーニングを通じて進化する事前学習済みモデルを組み込み、時間の経過とともに検出精度を高めています。

* 展開モード別: クラウドの加速が運用を再構築

オンプレミス展開は、金融や政府における厳格なデータ常駐規則により、2024年に56.2%のシェアを維持しました。しかし、クラウドセグメントは、インフラ管理をオフロードする使用量ベースの契約に購入者が移行するにつれて、2030年までに18.7%のCAGRで拡大しています。ハイブリッド構成が概念実証の議論を支配しており、機密データはオンサイトに留めつつ、クラウド分析エンジンが大規模な相関と推論を実行します。

* 組織規模別: アクセシビリティを通じたSMEの導入加速

大企業は2024年の需要の72.2%を生成し、より深い自動化、自己修復、監査証跡に向けた機能ロードマップを推進し続けています。しかし、SME層は、ベンダーがベストプラクティスをガイド付きオンボーディングフローにパッケージ化するにつれて、18.9%のCAGRで拡大しています。ローコードコネクタと事前構築済みダッシュボードにより、小規模なITチームでも数日で展開でき、特注の統合プロジェクトを回避できます。

* エンドユーザー産業別: BFSIのリーダーシップとヘルスケアの革新

BFSIセクターは、規制当局が実証可能な運用回復力と不正検出を義務付けているため、2024年にAIOps市場シェアの26.5%を占めました。アルゴリズムによる相関は、支払いレールやレガシーメインフレーム全体で疑わしいパターンを明らかにし、リアルタイムの封じ込めワークフローをトリガーします。ヘルスケアは、患者の安全を保護するために、電子カルテ、接続されたデバイス、遠隔医療プラットフォームからのテレメトリーを継続的に監視する必要があるため、2030年までに17.8%のCAGRで最も急速な上昇を示しています。

地域分析

* 北米: 2024年にAIOps市場を38.2%の収益でリードしました。早期導入企業、堅牢なベンダーエコシステム、大規模なクラウド予算がこの地域に規模の優位性をもたらしています。連邦政府機関は1,200以上のAIユースケースを記録しており、そのうち228が本番環境で稼働しており、ミッションクリティカルな設定での運用成熟度を証明しています。

* アジア太平洋: 19.2%のCAGRで最も急速に成長している地域です。中国、インド、東南アジア諸国の政府はAIアクセラレーターを後援し、クラウドインフラを補助しており、企業に運用を近代化するよう促しています。オブザーバビリティ投資は年間平均1,008万米ドルの価値をもたらし、他の地域を上回り、デジタルトランスフォーメーションの規模を浮き彫りにしています。

* 欧州: ESG(環境・社会・ガバナンス)義務、厳格なデータ主権規則、オープンスタンダードへの嗜好に牽引され、着実な拡大を維持しています。この地域はアルゴリズムの解釈可能性を主張し、ベンダーにモデルロジックを公開し、オンプレミスでのトレーニングオプションを提供するよう圧力をかけています。

競争環境

ベンダー分野は依然として中程度に細分化されており、レガシー監視スペシャリスト、クラウドハイパースケーラー、ベンチャー支援のディスラプターが市場シェアを争っています。プラットフォームの広範さ、AIモデルの洗練度、エコシステムのアドオンが、主要な差別化要因として価格を上回っています。Datadog、Dynatrace、IBM、ServiceNow、New Relic、Cisco-Splunk、Microsoftは、高度な相関と生成型コパイロットを組み込み、既存の顧客基盤を守っています。Dynatraceの年間経常収益は、GrailデータレイクハウスとDavis AIエンジンの強みにより、2025年に15億米ドルに達しました。

買収はロードマップの完全性とクロスセルポテンシャルを加速させます。Ciscoによる2024年のSplunk統合は、リアルタイムのセキュリティ分析をネットワークポートフォリオにもたらし、フルスタックのオブザーバビリティと脅威ハンティングプラットフォームを構築しました。スタートアップ企業はニッチなギャップに焦点を当てています。価格競争は、顧客がライセンス費用よりもダウンタイム回避を優先するにつれて緩和されています。

AIOps業界の主要企業

IBM、Cisco (AppDynamics)、Splunk、Dynatrace、Broadcom (VMware Tanzuを含む)などが挙げられます。

最近の業界動向

* 2025年4月: New Relicはパートナープログラムを強化し、Amazon Q Business、GitHub Copilot、Google Gemini、ServiceNowを統合してIT運用を効率化するエージェントAI機能を追加しました。

* 2025年3月: Jio Platforms、AMD、Cisco、Nokiaは、MWC 2025で自己最適化ネットワークを可能にするOpen Telecom AI Platformを立ち上げました。

* 2025年1月: MicrosoftはSecurity Copilotの本番展開を確認し、ライブデータはセキュリティオペレーションセンターでMTTRが30.13%減少したことを示しました。

本レポートは、Mordor Intelligence社が実施したAIOps(Artificial Intelligence for IT Operations)市場に関する詳細な調査結果をまとめたものです。AIOps市場の定義、主要な市場促進要因と抑制要因、市場規模と成長予測、競合環境、そして将来の展望について包括的に分析しています。

1. AIOps市場の定義と調査範囲

Mordor Intelligence社は、AIOps市場を「機械学習と高度な分析を適用し、ログ、メトリクス、トレース、イベント、トポロジーにわたるIT運用データを収集、関連付け、調整することで、インシデントを予測、診断、解決するプラットフォームおよびサービス」と定義しています。本調査は、オンプレミス、パブリック、プライベート、ハイブリッドクラウドで展開される商用、サブスクリプション、消費ベースの提供物を対象とし、あらゆる規模の企業への販売をカバーしています。ただし、自動化された根本原因分析や応答ワークフローを持たないスタンドアロンのオブザーバビリティツールは対象外です。

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* コンポーネント別: プラットフォーム、サービス

* 展開モード別: オンプレミス、クラウド

* 組織規模別: 中小企業(SME)、大企業

* エンドユーザー産業別: IT・通信、BFSI(銀行・金融サービス・保険)、ヘルスケア、小売・Eコマース、メディア・エンターテイメント、製造、政府・公共部門、その他

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ

2. 市場規模と成長予測

AIOps市場は急速な成長を遂げており、2025年には164.2億米ドルに達すると予測されています。さらに、2030年までには366.0億米ドルへと拡大すると見込まれています。

* 最速成長地域: アジア太平洋地域は、デジタル変革の加速と5Gネットワークの展開を背景に、2030年までに年平均成長率(CAGR)19.2%で最も速い成長を遂げると予測されています。

* 最大収益シェアのコンポーネント: プラットフォームソリューションが市場を牽引しており、2024年の収益の82.4%を占めています。これは、企業が単一機能のツールよりも統合されたオブザーバビリティソリューションを好む傾向にあることを示しています。

* 中小企業(SME)における採用: クラウドベースの従量課金制プラットフォームとガイド付きオンボーディングの提供により、技術的な障壁が低減され、中小企業でも大規模なITチームなしでエンタープライズグレードの稼働時間を達成できるようになっているため、SMEにおけるAIOpsの採用が加速しています。

3. 市場の動向

3.1. 市場促進要因

AIOps市場の成長を後押しする主な要因は以下の通りです。

* AI駆動型オブザーバビリティ(可観測性)需要の急増

* ハイブリッド/マルチクラウドアーキテクチャへの移行

* MTTR(平均復旧時間)の短縮とSRE(サイト信頼性エンジニアリング)導入の必要性

* 運用向け生成AI(Gen-AI)コパイロットの登場

* FPGA/DPU(データ処理ユニット)によるエッジでのリアルタイム推論の実現

* ESG(環境・社会・ガバナンス)に連動した「グリーン運用」コンプライアンスへの対応

3.2. 市場抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* ツール乱立とROI(投資収益率)の不確実性

* AIOpsに精通した人材の不足

* データ主権およびAIガバナンスに関する課題

* ベンダーのブラックボックスアルゴリズムとロックインリスク

3.3. その他の分析

本レポートでは、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、およびマクロ経済トレンドが市場に与える影響についても詳細に評価しています。

4. 競合環境

競合環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されます。IBM、Cisco (AppDynamics)、Splunk、Dynatrace、Broadcom (VMware, CAを含む)、BMC、BigPanda、Moogsoft、Elastic、New Relic、Datadog、PagerDuty、ServiceNow (Loom Systems)、ExtraHop、StackState、OpsRamp、Juniper (Mist AI)、Microsoft Azure Monitor、Amazon DevOps Guru、Google Cloud AIOps (Operations Suite)、SolarWindsなど、主要な20社以上の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、コアセグメント、財務状況、戦略情報、市場ランク、製品・サービス、最近の動向が詳述されています。

5. 調査方法

本レポートの作成にあたっては、厳格な調査方法が採用されています。

* 一次調査: 北米、欧州、アジア太平洋地域のサイト信頼性リーダー、クラウド運用アーキテクト、チャネルパートナーへのインタビューと構造化調査を通じて、現在の価格帯、平均アラート量、新たなユースケースの重み付けなどの一次データが収集されました。

* 二次調査: 米国労働統計局のICT支出表、Eurostatのクラウドコンピューティング普及調査、OECDの通信ICT価格指数などの公開データセットに加え、TM Forum、LF AI & Data、OpenTelemetryプロジェクトなどの業界団体資料、SEC 10-K提出書類、ベンダー投資家向け資料、特許抄録などが活用されました。

* 市場規模算出と予測: グローバルIT運用ソフトウェア支出のトップダウン再構築から始まり、一次調査とOpenTelemetry採用メトリクスから導き出されたAIOps固有の普及率が適用されました。また、サンプリングされた平均販売価格とアクティブプラットフォームインスタンスのボトムアップクロスチェックも行われました。オブザーバビリティデータ取り込み量の増加、ハイブリッドクラウドへのワークロード移行、MTTR削減目標、地域別AI予算の増加、プラットフォーム価格の圧縮といった主要な促進要因が多変量回帰分析に組み込まれ、2025年から2030年までの予測が算出されています。生成AIの採用シナリオに基づく高ケースと低ケースも提供されています。

* データ検証と更新サイクル: データの正確性を確保するため、自動異常スキャン、ピアアナリスト監査、リサーチマネージャーによる最終承認という3層のレビュープロセスが実施されています。レポートは毎年更新され、M&Aや規制変更などにより市場のベースラインが変動した場合には、中間サイクルでの更新も行われます。

6. 市場機会と将来展望

本レポートは、AIOps市場における未開拓領域(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AI駆動型オブザーバビリティ需要の急増

- 4.2.2 ハイブリッド/マルチクラウドアーキテクチャへの移行

- 4.2.3 MTTRの高速化とSRE導入の必要性

- 4.2.4 運用向けGen-AIコパイロット

- 4.2.5 エッジでのリアルタイム推論を可能にするFPGA/DPU

- 4.2.6 ESG関連の「グリーン運用」コンプライアンス

- 4.3 市場の阻害要因

- 4.3.1 ツールの乱立とROIの不確実性

- 4.3.2 AIOpsに精通した人材の不足

- 4.3.3 データ主権/AIガバナンスの課題

- 4.3.4 ベンダーのブラックボックスアルゴリズムとロックインのリスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測

- 5.1 コンポーネント別

- 5.1.1 プラットフォーム

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.3 組織規模別

- 5.3.1 中小企業

- 5.3.2 大企業

- 5.4 エンドユーザー産業別

- 5.4.1 IT・通信

- 5.4.2 BFSI

- 5.4.3 ヘルスケア

- 5.4.4 小売・Eコマース

- 5.4.5 メディア・エンターテイメント

- 5.4.6 製造業

- 5.4.7 政府・公共部門

- 5.4.8 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランキング、製品とサービス、最近の動向を含む)

- 6.4.1 IBM

- 6.4.2 Cisco (AppDynamics)

- 6.4.3 Splunk

- 6.4.4 Dynatrace

- 6.4.5 Broadcom (incl. VMware, CA)

- 6.4.6 BMC

- 6.4.7 BigPanda

- 6.4.8 Moogsoft

- 6.4.9 Elastic

- 6.4.10 New Relic

- 6.4.11 Datadog

- 6.4.12 PagerDuty

- 6.4.13 ServiceNow (Loom Systems)

- 6.4.14 ExtraHop

- 6.4.15 StackState

- 6.4.16 OpsRamp

- 6.4.17 Juniper (Mist AI)

- 6.4.18 Microsoft Azure Monitor

- 6.4.19 Amazon DevOps Guru

- 6.4.20 Google Cloud AIOps (Operations Suite)

- 6.4.21 SolarWinds

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

AIOps(Artificial Intelligence for IT Operations)は、人工知能(AI)と機械学習(ML)の技術をIT運用(IT Operations)に適用し、その効率性、信頼性、およびパフォーマンスを向上させるためのアプローチです。現代の複雑化するIT環境において、ログ、メトリクス、トレース、イベントといった膨大な運用データを人間が手動で分析し、問題を特定・解決することは極めて困難になっています。AIOpsは、これらのデータをAIが自動的に収集、分析、相関付けすることで、異常検知、根本原因分析、予測分析、および自動化された対応を可能にし、IT運用の課題を解決することを目指しています。これにより、運用コストの削減、サービス品質の向上、そしてビジネスの継続性確保に貢献します。

AIOpsの機能は多岐にわたり、その種類は特定の運用課題に焦点を当てる形で分類できます。第一に、オブザーバビリティ強化型AIOpsは、システム全体から収集される多様なデータを統合的に分析し、システムの健全性やパフォーマンスに関する包括的な可視性を提供します。これにより、潜在的な問題を早期に発見し、全体像を把握することが可能になります。第二に、インシデント管理・対応自動化型AIOpsは、大量のアラートの中から真に重要なものを識別し、ノイズを削減します。さらに、関連するイベントを相関付けて根本原因を特定し、自動的な修復アクションをトリガーすることで、インシデント解決までの時間を大幅に短縮します。第三に、パフォーマンス最適化・キャパシティプランニング型AIOpsは、過去のデータと現在のトレンドに基づいて将来のパフォーマンスボトルネックやリソース需要を予測し、リソースの最適配分やキャパシティプランニングを支援します。これらの機能は単独で提供されることもあれば、統合されたプラットフォームとして提供されることもあります。

AIOpsの主な用途は、IT運用の様々な側面でその価値を発揮します。最も重要な用途の一つは、プロアクティブな問題検出と予測です。AIが異常なパターンや傾向を早期に検知することで、ユーザーが影響を受ける前に問題を特定し、対処することが可能になります。これにより、ダウンタイムを最小限に抑え、サービスの中断を防ぎます。また、インシデント解決の迅速化も重要な用途です。AIによるイベント相関と根本原因分析は、アラートの洪水から運用担当者を解放し、問題の核心を素早く特定する手助けをします。さらに、運用プロセスの自動化も進められます。定型的な問題に対しては、AIが自動的に修復スクリプトを実行したり、関連するチームに通知したりすることで、手動介入の必要性を減らし、運用効率を向上させます。これにより、運用チームはより戦略的な業務に集中できるようになります。

AIOpsを支える関連技術は多岐にわたります。まず、ビッグデータ技術は、AIOpsが扱う膨大な運用データを効率的に収集、保存、処理するために不可欠です。Apache Kafkaのようなストリーミング処理技術や、Elasticsearchのような検索・分析エンジンがその代表例です。次に、AIOpsの中核をなすのが機械学習(ML)と深層学習(DL)です。異常検知には教師なし学習や時系列分析が、根本原因分析にはグラフ理論や自然言語処理(NLP)が、予測には回帰分析やニューラルネットワークが活用されます。また、クラウドコンピューティングは、AIOpsプラットフォームが必要とするスケーラブルな計算リソースとストレージを提供し、その導入と運用を容易にします。さらに、オブザーバビリティツール(モニタリング、ロギング、トレーシング)は、AIOpsが分析するための高品質なデータソースを提供し、DevOpsやSRE(Site Reliability Engineering)といった運用文化と密接に連携することで、継続的な改善サイクルを加速させます。

AIOpsが注目されるようになった市場背景には、現代のIT環境が抱える複数の課題があります。クラウドネイティブアーキテクチャ、マイクロサービス、コンテナ技術の普及により、ITシステムはかつてないほど複雑化し、構成要素間の依存関係も増大しています。これにより、システムから生成されるログやメトリクスの量は爆発的に増加し、人間が手動で監視・分析することは事実上不可能になりました。また、ビジネスのデジタル化が進むにつれて、ITシステムの可用性とパフォーマンスに対する要求は高まり、ダウンタイムはビジネスに甚大な影響を与えるようになりました。このような状況下で、従来のリアクティブな運用モデルでは対応しきれなくなり、よりプロアクティブで自動化された運用への転換が求められています。AI/ML技術の成熟と計算リソースの低コスト化も、AIOpsの実用化を後押しする重要な要因となっています。

AIOpsの将来展望は非常に明るく、さらなる進化が期待されています。今後は、より高度な自律運用(Autonomous Operations)への移行が進むでしょう。AIが問題の検出から根本原因分析、そして自動修復までを一貫して実行し、人間の介入を最小限に抑える「自己修復システム」の実現が視野に入っています。また、予測精度の向上とビジネスコンテキストとの統合も重要な方向性です。AIはより多くのデータソースとビジネス指標を統合し、ITシステムの健全性がビジネス成果にどのように影響するかをより正確に予測できるようになるでしょう。さらに、AIの判断プロセスを人間が理解しやすい形で提示する説明可能なAI(XAI)の導入も進み、運用担当者のAIに対する信頼性を高めることが期待されます。セキュリティ運用へのAIOpsの適用(SecOps)や、エッジコンピューティングと連携した「エッジAIOps」など、適用範囲の拡大も進み、企業のデジタル変革を強力に推進する基盤技術として、その重要性はますます高まっていくと考えられます。