抗体生産市場 規模・シェア分析 - 成長動向と予測 (2026年~2031年)

抗体生産市場レポートは、業界を製品別(消耗品、機器)、抗体の種類別(モノクローナル抗体、ポリクローナル抗体など)、プロセス別(上流工程、下流工程など)、エンドユーザー別(製薬・バイオテクノロジー企業、研究機関など)、および地域別に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

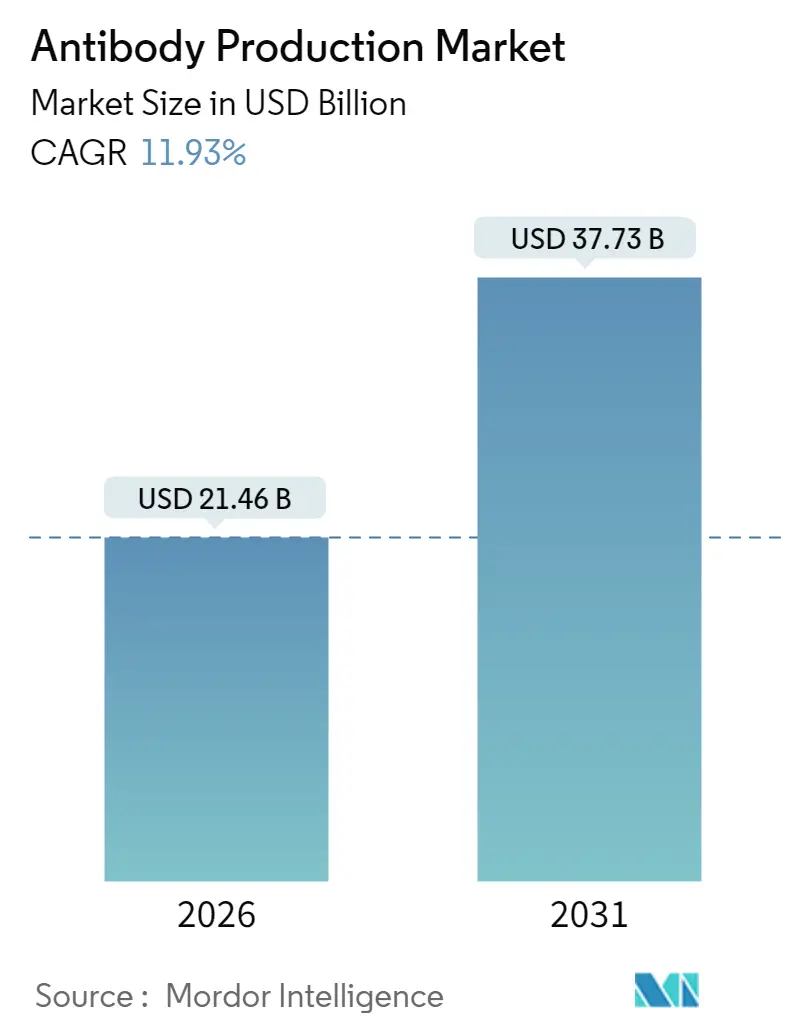

抗体生産市場は、2025年の191.7億米ドルから2026年には214.6億米ドルに成長し、2031年までには377.3億米ドルに達すると予測されており、2026年から2031年までの予測期間において年平均成長率(CAGR)11.93%で拡大すると見込まれています。この市場は、標的型バイオ医薬品の採用増加、二重特異性抗体フォーマットの急速な普及、診断用途の拡大により、治療、研究、臨床検査の各分野で需要が拡大しています。

単回使用バイオリアクターへの継続的な投資は生産の柔軟性を高め、人工知能(AI)ツールは細胞株開発サイクルを短縮し、バッチの一貫性を向上させています。規制当局は、バイオシミラーや新規抗体構造に対する迅速承認経路を通じてイノベーションを支援しており、中小企業や受託開発製造機関(CDMO)の迅速な規模拡大を可能にしています。フルサービスプロバイダーが専門能力を獲得し、CDMOが独自の二重特異性プラットフォームを通じて差別化を図ることで、競争環境は激化しています。

市場の主要な動向としては、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

セグメント分析

* 製品別: 消耗品は2025年に抗体生産市場シェアの61.92%を占め、培地、樹脂、バッファー、フィルターといった生産バッチを支える継続的な需要を反映しています。機器・バイオリアクターは、単回使用設計がステンレス製システムに取って代わり、多製品対応の俊敏性を可能にしているため、2031年までにCAGR 11.7%で成長すると予測される最も急速に成長しているカテゴリーです。

* プロセス別: アップストリーム処理は2025年に抗体生産市場規模の57.62%を占め、細胞株の生産性とバイオリアクターの性能が全体的な経済性を左右することを示しています。ダウンストリーム精製は、ボトルネックが精製工程に移行しているため、2031年までにCAGR 11.43%で拡大しています。

* 抗体タイプ別: モノクローナルIgG抗体は、確立された標的、十分に検証されたプロセス、広範な臨床経験により、2025年に抗体生産市場シェアの70.02%を維持しました。二重特異性抗体は、2026年から2031年の間にCAGR 11.78%で最も急速に成長しており、2031年までに186.4億米ドルに達すると予想されています。

* エンドユーザー別: 製薬・バイオテクノロジー企業は2025年に抗体生産市場規模の62.61%を占めました。CDMOは、柔軟な生産能力と専門知識への需要に支えられ、2031年までに最高のCAGR 12.42%を記録すると予測されています。

* 地域別: 北米は2025年に39.45%のシェアを維持し、最大の市場です。アジア太平洋地域は、2031年までにCAGR 12.75%で最も急速に成長すると予測されています。

グローバル抗体生産市場のトレンドと洞察

成長要因(ドライバー)

1. 抗体薬物複合体(ADC)の臨床パイプラインの加速: 600以上のADC候補が臨床試験中で、2027年までに少なくとも10の新規承認が期待されています。2025年1月には、AstraZenecaとDaiichi SankyoのDatrowayがFDA承認を受け、HR陽性、HER2陰性乳がんの疾患進行リスクを化学療法と比較して37%低減しました。AstraZenecaはシンガポールに15億米ドルを投じてADC施設を建設中であり、中国でも同様の投資が行われています。これにより、高力価結合スイート、ウイルスベクター封じ込め、高度な分析への需要が高まっています。

2. 単回使用バイオリアクター(SUB)の生産能力の急速な拡大: SUBは交差汚染リスクを低減し、迅速な切り替えを可能にします。Samsung BiologicsのPlant 5は、柔軟なSUB容量を追加し、建設期間を30%短縮します。SUBと連続処理の統合により、生産性が25~30%向上し、施設面積が40%縮小されます。センサーの小型化と閉ループ制御により、リアルタイムでの品質調整が可能になり、商業規模での採用が拡大しています。

3. バイオシミラーモノクローナル抗体(mAb)の規制上の迅速承認: CelltrionのYuflymaに対するFDAの互換性指定は、医師の承認なしに薬局での代替を可能にする新たな先例を確立しました。中国での同様の改革により、バイオシミラーの承認期間が半減し、2024年末までに51の国内製品が発売され、そのうち31が抗体ベースでした。これにより価格競争が激化し、特にアジアでの生産能力増強が促進されています。

4. AIを活用した細胞株開発による力価変動の低減: 欧州のグループは、電荷バリアントに影響を与える培地栄養素を特定する機械学習モデルを採用し、複雑な二重特異性抗体のグリコシル化制御を強化しています。AIツールは開発期間を最大30%短縮し、初期段階の力価予測精度を向上させています。欧州医薬品庁(EMA)は、AI駆動の実験計画法を含むバリデーションガイドラインを更新しました。

本レポートは、抗体生産市場に関する詳細な分析を提供しています。

1. 調査範囲と定義

抗体生産市場は、治療用、予防用、研究用のモノクローナル抗体、ポリクローナル抗体、二重特異性抗体、抗体フラグメントの製造における、アップストリームの細胞株開発からダウンストリームの精製および最終充填までの収益を対象としています。これには、機器、消耗品、ソフトウェア、および関連するプロセスサービスが含まれます。ただし、完成した抗体治療薬、診断キット、抗体薬物複合体(ADC)は対象外であり、生産インフラと試薬に焦点を当てています。

2. エグゼクティブサマリーと市場規模予測

抗体生産市場は、2026年には214.6億米ドル、2031年には377.3億米ドルに成長すると予測されており、堅調な拡大が見込まれます。

3. 市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 米国および中国における抗体薬物複合体(ADC)の臨床パイプラインの加速。

* シングルユースバイオリアクター容量の急速な拡大。

* バイオシミラーモノクローナル抗体の規制上の迅速承認。

* 欧州におけるAIを活用した細胞株開発による力価変動の低減。

* 細胞・遺伝子治療ツールにおける抗体フラグメントの需要急増。

* 北米におけるESG目標達成に向けた無血清培地への移行。

4. 市場の阻害要因

一方、市場の成長を阻害する要因としては、以下の点が挙げられます。

* GMPグレードのバイオ製造施設に対する高額な初期設備投資。

* 日本における新規二重特異性フォーマットの知的財産障壁。

* 中小規模のバイオテック企業におけるQbD(Quality-by-Design)コンプライアンスの複雑さ。

* 組換えタンパク質フリー培地成分の慢性的な供給不足。

5. 市場のセグメンテーションと成長予測

市場は、製品、プロセス、抗体タイプ、エンドユーザー、地域別に詳細に分析されています。

* 製品別: 消耗品(培地・血清、試薬・サプリメント、バッファー・化学品)と機器(バイオリアクター、クロマトグラフィーシステム、ろ過・分離装置、補助ラボ機器)に分類されます。特にシングルユースシステムを含む機器としてのバイオリアクターは、2031年まで年平均成長率11.7%と最も速い成長を示しています。

* プロセス別: アップストリーム処理(細胞株開発、培養拡大・発現システム)とダウンストリーム処理(清澄化・捕捉、精製、製剤化・最終充填)に分けられます。

* 抗体タイプ別: モノクローナル抗体、ポリクローナル抗体、二重特異性抗体、抗体フラグメントが含まれます。二重特異性抗体は、二つの異なる標的に同時に結合できる特性により治療効果を高め、最も高い年平均成長率11.78%で成長しています。

* エンドユーザー別: 製薬・バイオテクノロジー企業、医薬品受託製造・研究機関(CMO/CRO)、学術・政府研究機関、診断ラボが対象です。柔軟な生産能力と専門知識を提供するCMO/CROは、年平均成長率12.42%で拡大しています。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米に区分され、各国・地域ごとの詳細な分析が行われています。アジア太平洋地域は、2026年から2031年にかけて年平均成長率12.75%と最も急速に成長する市場と予測されています。

シングルユースバイオリアクターは、汚染リスクと設備投資コストの削減に貢献し、市場全体の年平均成長率に約2.8パーセントポイント寄与しています。

6. 競争環境

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびThermo Fisher Scientific Inc.、Merck KGaA、Danaher Corp.、Sartorius Stedim Biotech SA、Lonza Group AG、AGC Biologics、Wuxi Biologics、Charles River Laboratoriesなどの主要企業の詳細なプロファイルが含まれています。

7. 調査方法論

本レポートは、CDMOのプロセスエンジニアやバイオ医薬品企業の調達責任者、地域の規制当局への一次調査、およびFDA、EMA、UN Comtradeなどの公開データ、業界団体、企業報告書、学術論文などの二次調査に基づいています。市場規模の算出と予測は、ライセンス生産量、平均精製収率、地域別平均販売価格(ASP)に基づくトップダウンアプローチと、サプライヤー収益や稼働率に基づくボトムアップアプローチを組み合わせ、多変量回帰モデルとARIMAモデルを用いて行われています。厳格な三段階のデータ検証プロセスと年次更新により、透明性と信頼性の高い情報を提供しています。

これらの分析を通じて、抗体生産市場は今後も技術革新と需要の拡大により、大きな成長機会を秘めていることが示されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 米国および中国における抗体薬物複合体(ADC)の臨床パイプラインの加速

- 4.2.2 シングルユースバイオリアクター容量の迅速な増強

- 4.2.3 バイオシミラーmAbの規制上の迅速承認

- 4.2.4 AIを活用した細胞株開発による欧州での力価変動の低減

- 4.2.5 細胞・遺伝子治療ツールにおける抗体フラグメントの需要急増

- 4.2.6 北米におけるESG目標達成のための無血清培地への移行

- 4.3 市場の阻害要因

- 4.3.1 GMPグレードのバイオ製造施設に対する高額な初期設備投資

- 4.3.2 日本における新規二重特異性フォーマットの知的財産障壁

- 4.3.3 中小バイオテック企業における品質設計(QbD)コンプライアンスの複雑さ

- 4.3.4 組換えタンパク質フリー培地成分の慢性的な供給不足

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 消耗品

- 5.1.1.1 培地&血清

- 5.1.1.2 試薬&サプリメント

- 5.1.1.3 緩衝液&化学薬品

- 5.1.2 機器

- 5.1.2.1 バイオリアクター

- 5.1.2.2 クロマトグラフィーシステム

- 5.1.2.3 ろ過&分離装置

- 5.1.2.4 補助ラボ機器

- 5.2 プロセス別

- 5.2.1 アップストリーム処理

- 5.2.1.1 細胞株開発

- 5.2.1.2 培養拡大&発現システム

- 5.2.2 ダウンストリーム処理

- 5.2.2.1 清澄化&捕捉

- 5.2.2.2 精製

- 5.2.2.3 製剤化&最終充填

- 5.3 抗体タイプ別

- 5.3.1 モノクローナル抗体

- 5.3.2 ポリクローナル抗体

- 5.3.3 二重特異性抗体

- 5.3.4 抗体フラグメント

- 5.4 エンドユーザー別

- 5.4.1 製薬&バイオテクノロジー企業

- 5.4.2 医薬品受託製造/研究機関 (CMO/CRO)

- 5.4.3 学術&政府研究機関

- 5.4.4 診断ラボ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 Thermo Fisher Scientific Inc.

- 6.4.2 Merck KGaA (MilliporeSigma)

- 6.4.3 Danaher Corp. (Cytiva & Pall)

- 6.4.4 Sartorius Stedim Biotech SA

- 6.4.5 Lonza Group AG

- 6.4.6 AGC Biologics

- 6.4.7 Wuxi Biologics

- 6.4.8 Charles River Laboratories

- 6.4.9 Abcam plc

- 6.4.10 Bio-Rad Laboratories, Inc.

- 6.4.11 Eppendorf SE

- 6.4.12 Boehringer Ingelheim BioXcellence

- 6.4.13 Samsung Biologics

- 6.4.14 GenScript Biotech Corporation

- 6.4.15 Polpharma Biologics

- 6.4.16 Rentschler Biopharma SE

- 6.4.17 KBI Biopharma

- 6.4.18 Selexis SA

- 6.4.19 Biocon Biologics

- 6.4.20 AGC Biologics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

抗体生産とは、特定の抗原を認識し結合する能力を持つタンパク質である抗体(免疫グロブリン)を、人工的に、あるいは生体内で大量に製造するプロセスを指します。抗体は、生体が病原体などの異物から身を守る免疫システムにおいて中心的な役割を果たす分子であり、B細胞によって産生されます。その高い特異性と結合力から、診断薬、治療薬、そして生命科学研究のツールとして極めて重要な存在となっています。抗体生産技術の発展は、現代医療とバイオテクノロジーの進歩に不可欠な基盤を提供しています。

抗体生産には、主にポリクローナル抗体生産とモノクローナル抗体生産の二つの主要な方法があります。ポリクローナル抗体生産は、動物(ウサギ、ヤギ、ニワトリなど)に抗原を免疫し、その血清から抗体を精製する方法です。複数のB細胞クローンが産生する多様な抗体の混合物であるため、様々なエピトープ(抗原上の抗体結合部位)を認識し、高感度な検出が可能ですが、ロット間の品質にばらつきが生じやすいという特徴があります。一方、モノクローナル抗体生産は、単一のB細胞クローンから産生される均一な抗体を得る方法です。その代表的な手法が、1975年にケーラーとミルシュタインによって開発されたハイブリドーマ法です。これは、抗体産生B細胞と骨髄腫細胞を融合させて不死化細胞株(ハイブリドーマ)を樹立し、これを培養することで、特定の抗原にのみ結合する均一な抗体を大量に生産するものです。ハイブリドーマ法は、その後の抗体医薬開発の礎となりました。近年では、遺伝子組換え技術を用いた組換え抗体生産が主流となっています。これは、抗体遺伝子をクローニングし、大腸菌、酵母、昆虫細胞、そして特に哺乳類細胞(CHO細胞など)といった様々な発現系で抗体を生産する方法です。ファージディスプレイや酵母ディスプレイといった技術を用いることで、in vitroで目的の抗体を効率的にスクリーニング・選択することも可能になりました。組換え抗体生産は、抗体の構造改変(ヒト化、親和性成熟など)が容易であり、品質の均一性と大量生産の点で優れています。

抗体は、その高い特異性を活かして多岐にわたる分野で利用されています。診断分野では、病原体の検出、がんマーカーや自己免疫疾患関連バイオマーカーの測定、妊娠検査薬などに用いられるイムノアッセイ(ELISA、イムノクロマト法など)の主要な構成要素です。また、画像診断における造影剤としても研究が進められています。治療分野では、抗体医薬としてがん、自己免疫疾患、感染症など、様々な疾患の治療に革命をもたらしました。例えば、がん治療においては、がん細胞特異的な抗原を標的とする分子標的薬や、免疫細胞の活性を抑制するブレーキを解除する免疫チェックポイント阻害薬が広く使用されています。さらに、抗体に薬剤を結合させた抗体薬物複合体(ADC)、二つの異なる抗原に結合する二重特異性抗体、そしてCAR-T細胞療法におけるキメラ抗原受容体の一部としても、その応用範囲は拡大しています。研究分野では、特定のタンパク質の検出(ウェスタンブロット、免疫染色)、細胞の分離・同定(フローサイトメトリー)、タンパク質の機能解析(免疫沈降)など、生命科学研究のあらゆる段階で不可欠なツールとして活用されています。

抗体生産を支え、その可能性を広げる関連技術は多岐にわたります。抗体エンジニアリングは、抗体の機能や特性を改善するための技術群です。マウス由来の抗体をヒトの体内で使用する際の免疫原性を低減させるためのキメラ化、ヒト化、完全ヒト化技術や、抗体の親和性、安定性、半減期を向上させるための改変が行われます。また、抗体フラグメント(Fab、scFvなど)や、ナノボディといった小型抗体の開発も進められています。発現系技術の進化も重要です。特に、ヒトのグリコシル化パターンに近い抗体を効率的に生産できるCHO細胞などの哺乳類細胞培養技術は、抗体医薬の大量生産に不可欠です。また、より低コストで生産可能な大腸菌、酵母、植物細胞、昆虫細胞などの発現系も、用途に応じて使い分けられています。ハイスループットスクリーニング技術や、AI(人工知能)や機械学習を用いた抗体設計・最適化技術は、膨大な抗体候補の中から目的の特性を持つ抗体を効率的に見つけ出すことを可能にしています。さらに、生産された抗体の品質を保証するための精製技術(プロテインA/Gクロマトグラフィーなど)や、構造解析、機能評価、安定性評価などの高度な分析・品質管理(QC)技術も、抗体医薬の安全性と有効性を確保する上で極めて重要です。

抗体生産市場は、医薬品産業の中でも特に成長著しい分野の一つです。抗体医薬は、その高い特異性と優れた安全性プロファイルから、がん、自己免疫疾患、感染症など、幅広い疾患領域で標準治療薬としての地位を確立しています。世界の医薬品市場における抗体医薬のシェアは年々拡大しており、多くの製薬企業が研究開発に注力しています。市場の主要なプレイヤーは、大手製薬企業に加え、革新的な抗体技術を持つバイオベンチャー、そして抗体医薬の開発・製造を受託するCDMO(Contract Development and Manufacturing Organization)です。CDMOの存在は、抗体医薬開発の初期段階から商業生産までをサポートし、開発コストの削減と効率化に貢献しています。近年では、バイオシミラー(先行バイオ医薬品の後続品)の登場により、抗体医薬のアクセス性が向上し、市場競争が激化しています。また、COVID-19パンデミックにおいては、診断薬としての抗体検査キットや、治療薬としての抗体カクテル療法が迅速に開発・供給され、抗体生産技術の社会貢献性が改めて認識されました。個別化医療の進展に伴い、特定の患者群に最適化された抗体の需要も高まっています。

抗体生産の将来は、さらなる技術革新と応用範囲の拡大が期待されています。技術面では、AIや機械学習を活用した抗体設計・最適化が、より迅速かつ効率的な抗体開発を可能にするでしょう。これにより、従来のスクリーニングでは見つけられなかった新規の結合特性や機能を持つ抗体の創出が加速すると考えられます。また、多重特異性抗体やナノボディ、環状ペプチド抗体など、多様なフォーマットを持つ次世代抗体医薬の開発が進み、より複雑な疾患メカニズムへの介入が可能になります。生産面では、より低コストで高効率な発現系の開発や、連続生産技術の導入により、製造コストの削減と供給安定性の向上が図られるでしょう。セルフリータンパク質合成系などのin vitro生産技術も、研究用途や迅速な少量生産において重要な役割を果たす可能性があります。課題としては、複雑化する抗体医薬の品質管理の高度化、製造プロセスの最適化、そして規制当局との連携が挙げられます。また、がん治療における抗体医薬への耐性獲得メカニズムの解明と、それを克服する新たな戦略の開発も重要な研究課題です。将来的には、抗体生産技術は、未だ治療法のない難病の克服、新たな感染症への迅速な対応、そして個別化医療のさらなる実現に貢献し、人々の健康と福祉の向上に不可欠な役割を担い続けることでしょう。