マグロ・藻類由来オメガ3原料市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

マグロ・藻類由来オメガ3成分市場レポートは、タイプ別(マグロ由来オメガ3成分、藻類由来オメガ3成分)、用途別(食品・飲料 [乳児用調製粉乳、強化食品・飲料]、栄養補助食品、医薬品、動物栄養)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

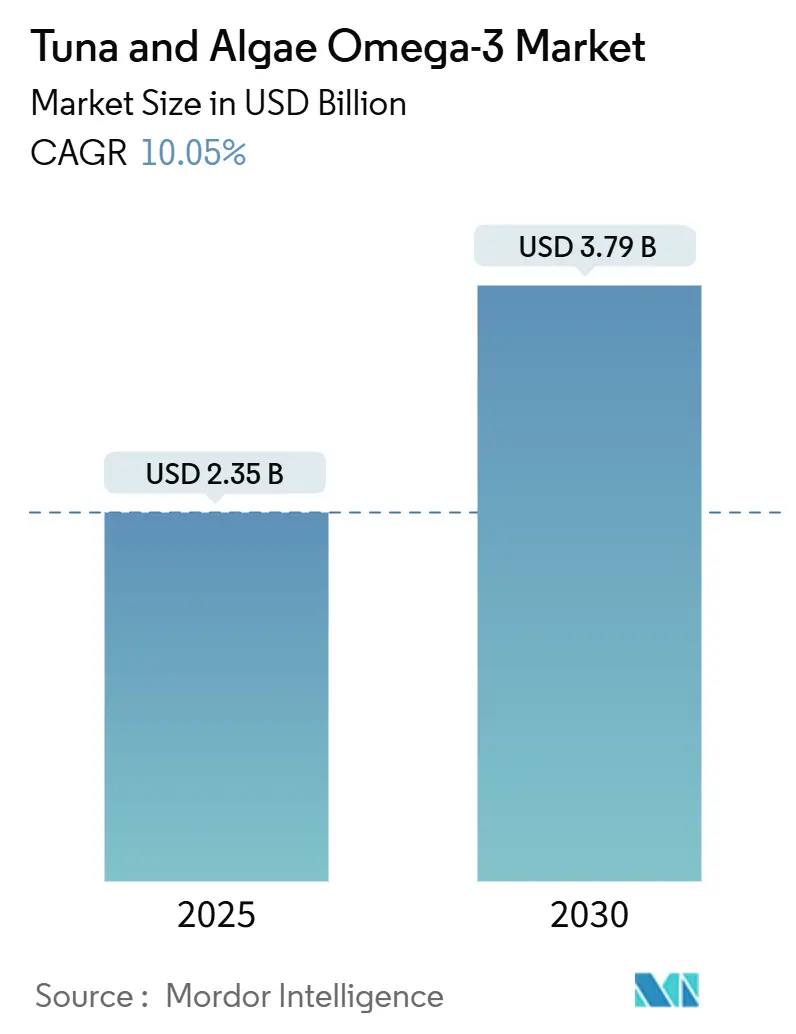

マグロおよび藻類由来オメガ3成分市場は、2025年に23.5億米ドルに達し、2030年までに37.9億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は10.05%です。この成長は、中国および欧州連合における乳児用調製粉乳の義務化、処方箋EPAおよびDHA治療薬の急速な普及、そして持続可能な天然漁獲への関心の高まりにより、垂直統合された追跡可能なサプライチェーンへの需要が高まっていることなど、複数の要因に支えられています。成分サプライヤーは、食品、サプリメント、医薬品メーカーとの長期契約を確保するため、医薬品グレードの精製、超臨界CO₂抽出、大規模な従属栄養発酵に投資をシフトしています。また、エルニーニョ現象による漁獲量の変動がマグロ油のリスクプレミアムを高める一方で、藻類培養源のコスト差が縮小しているため、原材料の経済性も変化しています。これにより、競争の焦点は単純な生産量から、純度、酸化安定性、および環境フットプリントの文書化による差別化へと移行しています。

市場の主要な動向と洞察

成長要因:

* オメガ3の健康効果に対する消費者の意識向上: 心血管疾患、脳機能、抗炎症作用に対するオメガ3の健康効果に関する消費者の意識が高まっています。REDUCE-IT試験などの臨床証拠は、EPAおよびDHAがトリグリセリドレベルを低下させ、主要な心臓イベントを減少させることを示しており、米国食品医薬品局(FDA)はスタチンとの併用を承認しています。認知機能の健康に関する主張も増加しており、抗炎症作用に関する研究も進んでいます。

* 乳児用調製粉乳へのDHA配合の急増: 中国のGB 14880基準や欧州連合の委任規則(EU)2016/127により、乳児用調製粉乳へのDHA含有が義務付けられています。藻類由来のDHAは、魚油に代わり、魚臭さやアレルギーのリスクなしに高濃度のDHAを提供します。欧州食品安全機関(EFSA)やFDAも藻類DHA油の安全性を承認しており、主要なメーカーが採用を進めています。

* 機能性食品および飲料の強化拡大: オメガ3の強化は、乳製品、ベーカリー製品、植物性飲料、スポーツ栄養食品などの主流カテゴリーに拡大しています。マイクロカプセル化技術により、海洋風味を排除し、酸化から保護することが可能になっています。欧州連合や米国FDAの規制枠組みも、DHAの脳機能や心臓病リスク低減に関する健康強調表示を許可しています。

* 持続可能な植物由来代替品への需要: アンチョビ、メンハーデン、イワシなどの飼料魚の乱獲により、海洋管理協議会(MSC)認証や漁獲枠が導入されています。気候変動による漁獲量の減少も報告されており、国連の持続可能な開発目標14も海洋資源の保全を推進しています。これにより、陸上でのオメガ3生産への移行が加速しています。

* 動物栄養および飼料への統合: 健康な動物製品を目的として、動物栄養および飼料へのオメガ3の統合が進んでいます。

* 藻類培養、抽出、バイオリアクター効率の技術進歩: 藻類培養、抽出、バイオリアクター効率における技術進歩が、生産コストの削減と供給の安定化に貢献しています。

抑制要因:

* 規制の複雑さ: GRAS通知や新規食品承認の多様性など、規制の複雑さが市場の成長を妨げる可能性があります。

* 気候変動と持続可能性監査によるマグロサプライチェーンの混乱: 海洋温暖化や酸性化がマグロの回遊パターンを変化させ、漁獲の予測可能性を低下させています。エルニーニョ現象は漁獲量を減少させ、漁船の運航コストを増加させています。一部のマグロ漁業はMSC認証を失うリスクに直面しており、規制の非遵守は輸入禁止につながる可能性があります。

* 藻類の培養および抽出コストの高さ: 藻類オメガ3の生産は、バイオリアクターの建設、エネルギー集約的な培養、高度な下流処理に多額の費用がかかります。規模の経済が重要ですが、多くの藻類スタートアップは必要な資本を確保するのに苦労しています。規制遵守コストも中小企業に大きな負担となっています。

* 藻類オメガ3の有効性、安定性、研究に関する消費者の懐疑: 藻類オメガ3の有効性、安定性、および研究の限定性に対する消費者の懐疑が、市場の普及を妨げる可能性があります。

セグメント分析

* タイプ別:

* マグロ由来オメガ3成分: 2024年には市場価値の61.02%を占めました。これは、漁船、精製施設、規制承認への長年のインフラ投資により、マグロ油が栄養補助食品、医薬品製剤、強化食品の主要な供給源となっているためです。マグロ油は心血管の健康強調表示に合致するバランスの取れたEPA対DHA比を提供し、分子蒸留プロセスによりオメガ3含有量を90%以上に濃縮できます。

* 藻類由来オメガ3成分: 2025年から2030年にかけて11.31%のCAGRで拡大すると予測されており、市場全体を上回る成長を見せています。乳児用調製粉乳メーカーや医薬品開発者は、アレルゲンフリーでベジタリアン対応の供給源を優先しており、天然漁業に関連するサプライチェーンのリスクを回避しています。EFSAによる乳児用調製粉乳へのSchizochytrium sp.油の承認や、中国の乳児用調製粉乳におけるDHA義務化が、藻類DHAの構造的な需要を創出しています。

* 用途別:

* 栄養補助食品: 2024年には総収益の36.78%を占めました。米国および欧州における確立された消費習慣に支えられています。プライベートブランドが単価マージンを低下させる一方で、プレミアムSKUは第三者機関の酸化証明書を活用して高価格を正当化しています。藻類ベースのベジタリアン形式は、主要なドラッグストアチェーンで目立つように陳列されており、主流市場での存在感を示しています。

* 医薬品: 2030年までに10.56%のCAGRで最も速く成長すると予測されています。EPAエチルエステルのジェネリック版が増加し、オメガ3の入手可能性を高めていますが、価格は低くなっています。非アルコール性脂肪性肝炎(NASH)や認知機能低下の治療におけるオメガ3の可能性を評価する第II/III相試験が進行中です。API(原薬)購入者は96%以上の純度と厳格なGMP文書を要求するため、新規参入者には大きな障壁となります。藻類由来DHAは、魚アレルギーが懸念される小児用医薬品の開発パイプラインで進展を見せています。

地域分析

* 欧州: 2024年の世界市場価値の31.81%を占め、市場をリードしました。厳格な新規食品承認が消費者の信頼を高め、MSC認証成分が広く採用されています。ドイツとフランスは公的医療保険による償還により処方箋量が支配的であり、スカンジナビアはDHA強化乳製品やベーカリー製品などの機能性食品の展開を先導しています。

* アジア太平洋: 12.39%のCAGRで最も速い拡大が見込まれています。中国の乳児用調製粉乳規制はDHAの含有を義務付けており、発酵能力の利用を確保しています。日本の機能性表示食品制度は、飲料やスナックにおけるオメガ3の表示を可能にしています。インドの中産階級は慢性疾患への意識の高まりとともにサプリメントを採用しており、FSSAIの強化ガイドラインは食用油や乳製品の基準にDHAを統合しています。

* 北米: 成熟していますが、依然として大きな市場です。米国FDAのオメガ3と冠状動脈性心疾患に関する適格な健康強調表示、およびEPAエチルエステル治療に対するメディケアの償還が、基本的な需要を維持しています。小売チェーンはオメガ3強化卵、アーモンドミルク、ヨーグルトなどを販売し、DHA摂取を一般化しています。持続可能性への取り組みも強化されており、主要な食料品店は2025年までに100%認証されたシーフード調達を約束しています。

競争環境

Archer Daniels Midland、DSM-Firmenich、BASF、Corbion、Aker BioMarineの5つのグローバル大手企業が、マグロおよび藻類オメガ3成分市場の推定40~50%を支配しています。垂直統合により、培養、抽出、下流の濃縮工程を管理することでマージンを確保しています。最近の動きとしては、Corbionのブラジルでの発酵能力30%増強、DSM-Firmenichの米国でのlife’sOMEGAの規模拡大、BASFの乳業協同組合との合弁事業による欧州ヨーグルトへの藻類DHA組み込みなど、能力拡大に焦点が当てられています。M&Aも活発で、LonzaによるCapsugelの藻類資産買収は、カプセルに特化していた受託製造業者による医薬品分野への進出を示唆しています。

小規模な挑戦者は、ビーガンサプリメント、水産養殖飼料、アップサイクル基質発酵などのニッチ市場を開拓しています。MiAlgaeはウイスキー蒸留所の副産物を原料として活用し、単価を下げ、循環経済の物語と共鳴しています。AI制御の光バイオリアクター、ブロックチェーンによるトレーサビリティ、特許取得済みのリン脂質結合EPA/DHA複合体など、技術差別化が鋭くなっています。しかし、コンプライアンスコストの増加やESG開示の拡大により、小規模なプレーヤーは統合または大手成分メーカーとの戦略的提携を余儀なくされる可能性があります。

小売業者や消費財(CPG)のバイヤーは、価格や感覚特性と並んでサプライチェーンの透明性を重視するようになっています。ライフサイクルアセスメントの公開、Friend-of-the-Sea認証、MSCのCoC(Chain of Custody)証拠を提供するサプライヤーは、わずかな価格プレミアムにもかかわらず、複数年契約を確保しています。全体として、交渉力は、検証可能なESG指標に向けてサプライヤーを誘導できるバイヤーに傾いています。

最近の業界動向

* 2025年7月: Corbionは、中国税関総署(GACC)からの規制承認を得て、藻類由来オメガ3 DHA成分であるAlgaPrime DHAとAlgaVia DHAを中国で発売しました。この発売は、中国の拡大する人間および動物栄養市場をターゲットにしており、水産養殖、ペットフード、家畜、栄養補助食品などの用途に魚油の持続可能な代替品を提供します。

* 2024年10月: DSM-Firmenichは、life’s omega-3栄養補助食品ポートフォリオを拡大し、life’s DHA B54-0100を発売しました。この機能性成分は、同社史上最も強力なDHA油となり、1グラムあたり545mgのDHAと80mgのEPAを提供し、1食あたり620mgのオメガ3を摂取できます。

* 2024年4月: FrieslandCampinaは、成人栄養市場向けに2つの新しいDHA成分、Biotis DHA FlexP 15とBiotis DHA FlexP 20を発売しました。これらは、優れた感覚特性を持つ多機能なビーガンおよびベジタリアン対応のオメガ3製品の製造を可能にする、高負荷の藻類ベースのマイクロカプセル化DHA粉末です。

* 2023年10月: DSM-Firmenichは、life’s OMEGA O3020を北米で発売しました。これは、標準的な魚油に自然に含まれるエイコサペンタエン酸(EPA)とドコサヘキサエン酸(DHA)の比率と同じでありながら、2倍の効力を持つ、最初で唯一の単一源藻類オメガ3です。

このレポートは、「マグロおよび藻類由来オメガ-3成分市場」に関する詳細な分析を提供しています。本調査は、オメガ-3脂肪酸であるEPAおよびDHAを含むこれらの成分の市場動向、成長予測、主要な推進要因と阻害要因、および競争環境を包括的に評価するものです。

市場は2030年までに37.9億米ドルに達し、予測期間中に年平均成長率(CAGR)10.05%で成長すると予測されています。特に、藻類由来オメガ-3成分は、乳児用調製粉乳への利用拡大と持続可能性への要求の高まりを背景に、年平均成長率11.31%で最も速い成長を遂げると見込まれており、マグロ由来の油を上回るペースです。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 健康意識の高まり: 心血管疾患、脳機能、抗炎症作用など、オメガ-3の健康効果に対する消費者の意識が向上しています。

2. 乳児用調製粉乳の強化: DHAの利点を活用しつつ、不快な臭いがない藻類由来成分が乳児用調製粉乳に広く使用されています。中国のGB 14880やEUの規制がDHAの含有を義務付けており、医薬品グレードでアレルゲンフリーの藻類油に対する安定した需要を保証しています。

3. 機能性食品・飲料の拡大: 機能性食品および飲料へのオメガ-3成分の配合が拡大しています。

4. 持続可能な代替品への需要: 乱獲や環境問題への懸念から、魚油に代わる持続可能な植物ベース(藻類由来)の代替品への需要が高まっています。

5. 動物栄養への統合: より健康的な動物製品を生産するため、動物栄養および飼料へのオメガ-3成分の統合が進んでいます。

6. 技術革新: 藻類培養、抽出技術、バイオリアクター効率における技術的進歩が市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。

1. 規制の複雑さ: GRAS(一般的に安全と認められる)通知や新規食品承認など、国や地域によって異なる規制が複雑さを増しています。

2. サプライチェーンの混乱: 気候変動やより厳格な持続可能性監査が、マグロのサプライチェーンに混乱をもたらしています。

3. 高コスト: 藻類の培養および抽出にかかるコストが高いことが課題です。

4. 消費者の懐疑心: 藻類由来オメガ-3の有効性、安定性、および研究の限定性に対する消費者の懐疑的な見方も存在します。

市場は、タイプ別(マグロ由来オメガ-3成分、藻類由来オメガ-3成分)、用途別(食品・飲料(乳児用調製粉乳、強化食品・飲料)、栄養補助食品、医薬品、動物栄養)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細にセグメント化されています。特に、心血管疾患リスク低減のための処方箋治療薬として、医薬品用途でのEPAおよびDHAの使用が年平均成長率10.56%で増加しており、償還制度の導入も進んでいます。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に評価されています。Archer Daniels Midland (ADM)、Koninklijke DSM-Firmenich、BASF SE、Corbion NV、Lonza Group、日本水産株式会社(ニッスイ)など、主要なグローバル企業20社以上のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

本レポートは、マグロおよび藻類由来オメガ-3成分市場の現在の状況と将来の展望を深く掘り下げ、市場の機会と課題を明確に示しています。特に、持続可能性と規制要件が、藻類由来オメガ-3成分の成長を加速させる重要な要素であることが強調されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 心血管、脳、抗炎症効果に対するオメガ3の健康上の利点に関する消費者の意識の高まり。

- 4.2.2 異臭のないDHAの利点を活用した乳児用調製粉乳強化における使用の急増。

- 4.2.3 機能性食品および飲料の強化の拡大

- 4.2.4 乱獲と環境問題の中での、持続可能な植物由来の魚油代替品への需要。

- 4.2.5 より健康的な動物製品のための動物栄養および飼料への統合。

- 4.2.6 藻類培養、抽出、バイオリアクター効率における技術的進歩。

- 4.3 市場の阻害要因

- 4.3.1 GRAS通知の多様性、新規食品承認などの規制の複雑さ

- 4.3.2 気候変動とより厳格な持続可能性監査がマグロのサプライチェーンを混乱させている。

- 4.3.3 藻類の培養および抽出にかかる高コスト

- 4.3.4 藻類オメガ3の有効性、安定性、および限られた研究に対する消費者の懐疑心

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ

- 5.1.1 マグロ由来オメガ-3成分

- 5.1.2 藻類由来オメガ-3成分

- 5.2 用途

- 5.2.1 食品および飲料

- 5.2.1.1 乳児用調製粉乳

- 5.2.1.2 強化食品および飲料

- 5.2.2 栄養補助食品

- 5.2.3 医薬品

- 5.2.4 動物栄養

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 イタリア

- 5.3.2.4 フランス

- 5.3.2.5 スペイン

- 5.3.2.6 オランダ

- 5.3.2.7 ポーランド

- 5.3.2.8 ベルギー

- 5.3.2.9 スウェーデン

- 5.3.2.10 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 インドネシア

- 5.3.3.6 韓国

- 5.3.3.7 タイ

- 5.3.3.8 シンガポール

- 5.3.3.9 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 チリ

- 5.3.4.5 ペルー

- 5.3.4.6 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 モロッコ

- 5.3.5.7 トルコ

- 5.3.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Archer Daniels Midland (ADM)

- 6.4.2 Koninklijke DSM-Firmenich

- 6.4.3 BASF SE

- 6.4.4 Corbion NV

- 6.4.5 Lonza Group

- 6.4.6 Bioprocess Algae LLC

- 6.4.7 Neptune Wellness Solutions

- 6.4.8 Polaris SA

- 6.4.9 Source-Omega LLC

- 6.4.10 AlgaeCytes

- 6.4.11 GC Rieber VivoMega

- 6.4.12 Golden Omega SA

- 6.4.13 Epax Norway AS

- 6.4.14 Aker BioMarine

- 6.4.15 TASA

- 6.4.16 KD Pharma Group

- 6.4.17 MiAlgae

- 6.4.18 Cellana Inc.

- 6.4.19 Solutex GC

- 6.4.20 日本水産株式会社 (Nissui)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マグロ・藻類由来オメガ3原料は、現代の健康志向の高まりと持続可能性への意識を背景に、その重要性が増している機能性食品素材です。オメガ3脂肪酸は、体内で合成できない必須脂肪酸であり、エイコサペンタエン酸(EPA)とドコサヘキサエン酸(DHA)が代表的です。これらは、脳機能維持、心血管疾患リスク低減、抗炎症作用など、多岐にわたる健康効果が科学的に示されています。マグロ由来は魚油から抽出されDHAとEPAを豊富に含み、藻類由来は特定の微細藻類がDHAを直接生産する能力を持つことから開発され、特にDHAが豊富です。

これらの原料の種類としては、まずマグロ由来の魚油が挙げられます。これは、マグロの脂肪組織から抽出・精製され、DHAとEPAをバランス良く含みます。高純度化された製品や、特定のDHA/EPA比率に調整された製品も存在します。形態としては、トリグリセリド(TG)型とエチルエステル(EE)型が一般的です。次に藻類由来の原料ですが、これは主に海洋性の微細藻類(例:クリプテコディニウム・コーニー、シゾキトリウム)を培養し、そこからDHAを抽出したものです。藻類由来のDHAは、魚を介さないため、海洋汚染物質の蓄積リスクが低く、ベジタリアンやビーガンの方にも適しているという特徴があります。また、魚特有の臭いが少ないため、食品への応用範囲が広い点もメリットです。形態としては、オイル状のものが主流ですが、粉末化された製品も開発されています。

これらの原料は、最終製品の用途やターゲット層に応じて選択されます。例えば、サプリメント用途では高純度・高濃度のものが求められ、食品添加物としては安定性や加工適性が重視されます。乳幼児向け製品や特定保健用食品(トクホ)など、特定の機能性表示を目的とする場合は、臨床試験に基づいたエビデンスが重要となります。

製造プロセスにおいては、抽出、精製、濃縮、脱臭、安定化といった工程が不可欠です。特に、オメガ3脂肪酸は酸化しやすいため、抗酸化剤の添加や窒素充填、マイクロカプセル化などの技術を用いて、品質の維持と長期保存性を確保することが重要です。これらの技術により、製品の風味劣化を防ぎ、有効成分の安定性を高めています。