タンポン市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

タンポン市場レポートは、サイズ/吸収量(レギュラー、スーパー、スーパープラス)、製品タイプ(アプリケーター付きタンポン、アプリケーターなしタンポン)、素材(レーヨン、混紡繊維、オーガニックコットン)、流通チャネル(スーパーマーケット/ハイパーマーケット、薬局およびドラッグストア、その他)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

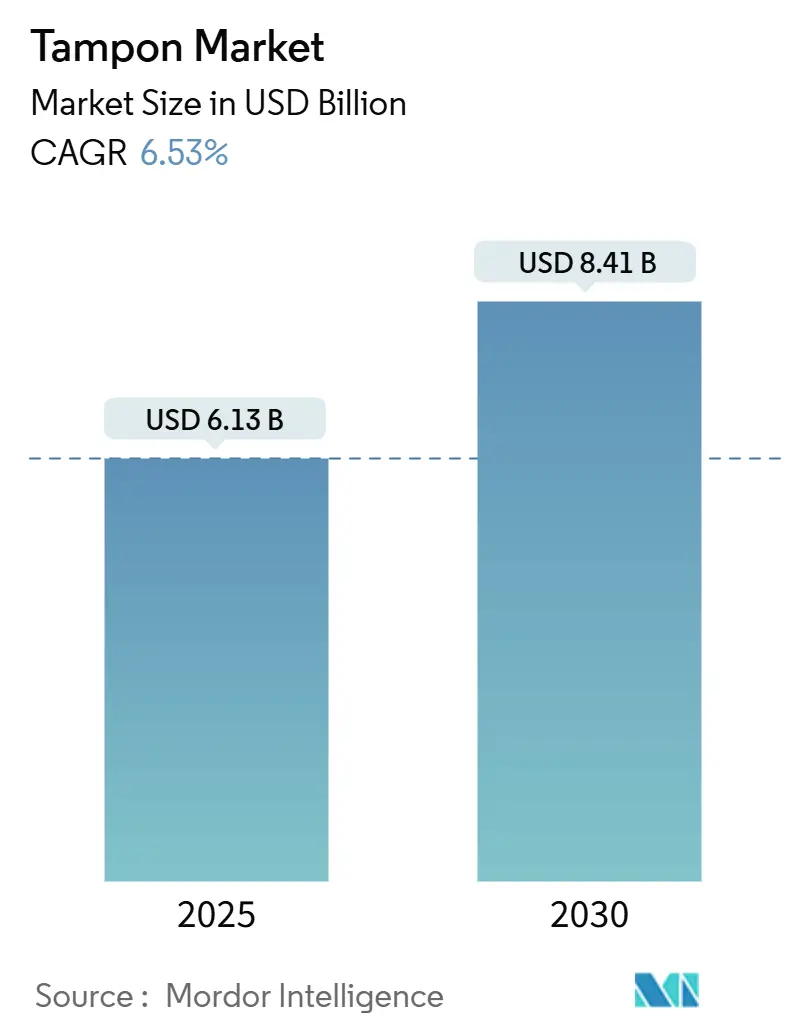

タンポン市場は、2025年には61.3億米ドルと推定され、2030年には84.1億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.53%で成長すると予測されています。この市場は成熟期にあり、急速に台頭する代替品との競争に直面しながらも、女性の労働参加率の増加、Eコマースチャネルの拡大、タンポン税の撤廃などの規制支援を背景に成長を続けています。

製品の安全性に関する懸念、特に米国食品医薬品局(FDA)が指摘した重金属の検出問題は、消費者のオーガニックコットン製品への移行を加速させ、メーカーに厳格な検査プロトコルへの投資を促しています。月経カップや生理用ショーツといった代替品との競争激化は、ブランドにデザイン革新を促しており、例えばSequel社の螺旋状構造は、80年ぶりの根本的なタンポン再設計として注目されています。地域別に見ると、北米はプレミアムな位置付けにより価格決定力を維持している一方、アジア太平洋地域では啓発プログラムが新規採用率を高めているため、最も速い数量増加が見込まれています。

主要なレポートのポイント

* サイズ/吸収性別: 2024年にはレギュラーがタンポン市場シェアの54.13%を占め、スーパープラスは2030年までに7.59%のCAGRで拡大すると予測されています。

* 製品タイプ別: 2024年にはアプリケーター付きタンポンがタンポン市場収益シェアの61.37%を占め、非アプリケーター型は2030年までに8.13%のCAGRで成長しています。

* 素材別: 2024年には混紡繊維がタンポン市場規模の46.87%を占め、オーガニックコットンは8.19%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年にはスーパーマーケット/ハイパーマーケットがタンポン市場規模の41.67%を占め、オンライン小売は8.59%のCAGRで最速の成長を示しています。

* 地域別: 2024年には北米がタンポン市場シェアの37.43%を占め、アジア太平洋地域は2030年までに9.23%のCAGRで最も高い成長率を記録すると予測されています。

世界のタンポン市場のトレンドと洞察

促進要因

1. 女性の労働参加率の上昇: 女性の労働参加率の上昇は、モビリティと利便性を重視した生理用品への需要を高め、タンポン市場を牽引しています。米国では、2025年6月時点で女性の労働参加率は57.0%に達しており、これは目立たず信頼性の高い生理ケアを求める職業女性の持続的な傾向を裏付けています(出典:U.S. Bureau of Labor Statistics)。インドや日本のような国々での生理休暇などの職場政策は、生理に対するスティグマを軽減し、先進国および新興市場全体で製品の受容性を高め、長期的なカテゴリー成長を支えています。

2. 生理衛生意識の向上: 先進国では、タンポンが容易に入手でき、社会的に受け入れられている中で、生理衛生に関する啓発活動がタンポン採用パターンに影響を与えています。米国では、「Menstrual Equity for All Act」や学校での州主導の無料配布プログラムが、タンポン使用の正常化に重要な役割を果たしています。英国の「Period Product Scheme」も同様のアプローチを取り、教育機関で無料のタンポンを提供しています。これらの取り組みは、スティグマを減らすだけでなく、若い女性の間での早期採用を促進しています。

3. オーガニックおよびバイオベースタンポンの製品革新: オーガニックおよびバイオベースタンポンの革新は、消費者の健康と環境への懸念に対応しています。Sequel社のFDA承認螺旋状タンポンは、漏れ防止と運動性能を向上させています。Viv社は100%認定オーガニックコットン製のタンポンを提供し、有害化学物質や重金属を含まないことを保証しています。ドイツのスタートアップVyld社は海藻ベースの非アプリケータータンポンを導入し、イタリアのCorman S.p.A.は農業副産物から堆肥化可能なアプリケーターを製造しています。これらの進歩は、持続可能で化学物質を含まない生理用品への需要の高まりを強調しており、オーガニックタンポンセグメントの堅調な成長が期待されます。

4. Eコマース定期購入モデルの普及: 定期購入モデルはタンポンの購入方法を変革し、消費者を衝動買いから計画的な補充へと移行させています。これにより、顧客の生涯価値が高まり、顧客獲得コストが削減されます。LOLA社のForum Brandsによる買収は、定期購入型オーガニックタンポンビジネスの重要性を浮き彫りにしています。ダイレクト・トゥ・コンシューマー(DTC)モデルは小売マージンを回避し、15~25%の節約を提供しながらプレミアムなイメージを維持します。米国国勢調査局によると、2025年第1四半期のEコマース売上は小売総売上の16.2%を占めており、デジタルチャネルの役割が増大していることを示しています(出典:U.S. Census Bureau)。

5. 主要地域におけるタンポン税の撤廃/削減: 主要地域におけるタンポン税の撤廃または削減は、生理用品の価格を下げ、消費者のアクセスを向上させることで、タンポン市場の成長を後押ししています。これにより、生理用品の購入がより手頃になり、特に低所得層の女性にとって大きなメリットとなります。

抑制要因

1. トキシックショック症候群(TSS)への懸念: トキシックショック症候群(TSS)への懸念は、タンポン市場を著しく抑制しています。最近のFDAの調査では、主要ブランドのタンポンから鉛を含む重金属汚染が明らかになり、Procter & GambleやKimberly-Clarkなどの企業に対して集団訴訟が提起されました。FDAは直ちに安全上のリスクはないと判断しましたが、鉛への曝露は安全ではないと強調しました。ソーシャルメディアはこれらの調査結果を増幅させ、消費者を代替生理用品へと向かわせています。

2. 環境廃棄物とプラスチック廃棄物に関する議論: 環境廃棄物とプラスチック廃棄物に関する議論は、タンポン市場の成長を抑制する要因となっています。使い捨てタンポン、特にアプリケーター付きのものは、プラスチック廃棄物の増加に寄与し、環境意識の高い消費者の間で懸念を引き起こしています。

3. 文化的タブーと社会的スティグマ: 文化的タブーと社会的スティグマは、特にアジア太平洋、中東、アフリカ、ラテンアメリカの農村地域において、タンポンの普及を妨げる大きな要因となっています。生理に関する誤解や羞恥心は、タンポンの使用をためらわせ、市場の成長を制限しています。

4. 月経カップや生理用ショーツとの競合: 月経カップや生理用ショーツといった代替生理用品の普及は、タンポン市場に圧力をかけています。これらの代替品は、環境上の利点、耐久性、長期的なコスト削減により、好まれる選択肢となっています。インドのThinkalプロジェクトのように、100万個以上の月経カップを配布する取り組みは、これらの代替品への制度的支援を示しています。消費者が所有コストと廃棄物削減についてより情報を持つようになるにつれて、タンポンのリピート購入が減少する傾向が見られます。

セグメント分析

1. サイズ/吸収性別: レギュラーが日常使いを支配

2024年には、レギュラー吸収性タンポンが市場シェアの54.13%を占め、多様な経血量への適応性と、適度な保護を求める消費者の傾向を浮き彫りにしています。新規ユーザーや快適さと吸収性のバランスを求める人々にとっての定番品であることが、その優位性を支えています。一方、スーパープラス型は2030年までに7.59%のCAGRで急速に成長しており、アクティブなライフスタイルや夜間使用での採用が牽引しています。この傾向は、ピーク時の活動や長時間の使用において、より高い保護のために追加投資をいとわない消費者の意欲を示しています。

スーパー吸収性製品は、レギュラーでは不十分だがスーパープラスでは多すぎると感じる人々に対応しています。ライト吸収性タンポンは、生理の終わりや常に経血量が少ないユーザーなど、特定のニーズを対象としています。このセグメンテーションは、消費者の識別力の高まりを浮き彫りにしており、多くの人が「ワンサイズ・フィット・オール」のアプローチではなく、特定のシナリオに合わせて吸収性の選択を調整しています。Sequel社は、このトレンドを認識し、漏れへの懸念を軽減することを目的とした螺旋状デザイン技術をスーパープラスセグメントに投入しています。

2. 製品タイプ別: アプリケーター付きが利便性のプレミアムを維持

2024年には、アプリケーター付きタンポンが市場シェアの61.37%を占めており、特に若年層や初めてのユーザーの間で、衛生的で使いやすい挿入方法が好まれていることがその要因です。マーケターは、アプリケーターの目立たなさや清潔さを強調し、製造コストが高いにもかかわらず、プレミアムな選択肢として位置付けています。一方、非アプリケータータンポンは、予算を重視する消費者やプラスチック廃棄物の削減を目指す環境意識の高い支持者に牽引され、2030年までに8.13%のCAGRで成長すると予測されています。この増加は、ユーザーがデジタル挿入方法に習熟し、利便性よりも持続可能性を重視するようになる、市場の成熟を示唆しています。

生理に関する教育が限られている地域では、アプリケーターの優位性が依然として強いです。その挿入メカニズムは、ユーザーの不安を軽減し、プロセスを簡素化します。逆に、ヨーロッパでは環境意識が利便性を上回るため、デジタルタンポンが普及しています。これは、適切な挿入技術を強調するキャンペーンによって後押しされています。折りたたみ式アプリケーターデザインに関する特許活動の急増は、メーカーが利便性と環境への配慮を両立させる必要性を認識していることを示しています。価格感応度も製品選択において重要な役割を果たしています。非アプリケーター型は15~20%のコスト優位性があり、生活必需品のインフレに苦しむ予算重視の消費者にますます支持されています。

3. 素材別: 混紡繊維が性能とコストのバランスを取る

2024年には、混紡繊維タンポンが市場シェアの46.87%を占めており、綿とレーヨンの組み合わせを活用して吸収性と製造効率を高めています。このセグメントの優位性は、数十年にわたる材料科学の進歩に根ざしており、メーカーは原材料コストの変動に対応しながら吸収性を微調整することを可能にしています。一方、オーガニックコットンは、消費者が安全性への懸念から合成素材よりも天然素材をますます好むため、2030年までに8.19%のCAGRで急速に成長すると予測されています。

レーヨンベースの製品は、予算重視の消費者に向けられており、製造コストを抑えながら満足のいく性能を提供します。しかし、合成素材に関する懸念、特に重金属汚染との関連性を示す研究により、その成長は妨げられています。サプライチェーンの課題にもかかわらず、消費者は認定オーガニック素材に対して20~30%のプレミアムを支払うことをいとわず、オーガニックコットンの持続的な魅力を強調しています。業界の優先順位の変化に対応し、Kimberly-Clarkは2030年までに「Natural Forest Free」になることを公約し、持続可能性の重要性に対する幅広い認識を強調しています。しかし、EUの森林破壊規制に起因するサプライチェーンの混乱は、材料の入手可能性を危うくし、オーガニックセグメントの成長に潜在的な障害をもたらす一方で、代替繊維源への道を開くという課題に直面しています。

4. 流通チャネル別: オンライン小売が従来のパターンを破壊

2024年には、スーパーマーケット/ハイパーマーケットが市場シェアの41.67%を占め、確立された消費者の買い物習慣や衝動買いを活用しています。しかし、利便性と目立たなさを重視するデジタルプラットフォームとの競争に直面しています。従来の小売は、即座の製品アクセスと購入前のパッケージ確認の機会を提供することで、依然として優位性を保っています。これは、教育的な洞察を求める初めての購入者にとって特に重要です。一方、オンライン小売は2030年までに8.59%のCAGRで成長軌道に乗っています。この急増は、定期購入モデルの採用増加と、従来の小売マージンを回避するダイレクト・トゥ・コンシューマー(DTC)ブランドの出現によって大きく牽引されています。

薬局やドラッグストアは、専門的な相談を提供し、医療機器を戦略的に配置することで、ニッチなニーズに対応しています。これは、専門家のアドバイスを優先する健康意識の高い消費者にアピールします。これらの店舗は、医療サービスへの近接性と、特定の医療状態に合わせた製品を在庫できる能力から恩恵を受けています。コンビニエンスストアや自動販売機などの他の流通経路は、緊急の購入ニーズに対応し、教育現場でのアクセスを確保しています。これらのチャネルの進化は、小売業の広範な変革を反映しています。成功するブランドは現在、オンラインの利便性とオフラインの体験を融合させたオムニチャネル戦略を採用しています。この変化の証拠として、LOLAがAmazonアグリゲーターのForum Brandsに買収されたことは、今日の小売業界におけるDTC機能の重要性の高まりを強調しています。

地域分析

1. 北米: 2024年には北米が市場シェアの37.43%を占めており、成熟した流通ネットワーク、プレミアム製品のポジショニング、タンポン使用を正常化する消費者教育が牽引しています。2023年9月のテキサス州でのタンポン税撤廃や、2025年時点で27州とワシントンD.C.で施行されている生理用品の公平性に関する法律は、生理用品の貧困を軽減し、学校の出席率を向上させています(出典:Alliance for Period Supplies)。市場の飽和により、焦点はプレミアムセグメントに移り、オーガニックおよびアプリケーター付き製品が、数量の制約にもかかわらず収益成長を維持しています。Procter & Gambleのベビー、フェミニン&ファミリーケア部門(Tampaxを含む)は、2024年に153億米ドルを稼ぎ出し、価格戦略で数量の減少を相殺しました。競争は激しく、既存プレイヤーはDTC参入企業に対抗し、安全性関連の訴訟に対応しています。

2. アジア太平洋: 最も急速に成長している地域であるアジア太平洋は、意識向上キャンペーン、女性の労働参加率の上昇、都市化に牽引され、2030年までに9.23%のCAGRで成長すると予測されています。日本の高齢化社会と衛生文化は、プレミアム製品の採用を支え、ユニ・チャームは価格設定と革新を活用しています。農村地域では文化的障壁が残っていますが、政府と企業の取り組みが受容性を向上させています。この地域は世界の投資を引き付けており、企業は現地の嗜好に合わせて製品を調整し、サービスが行き届いていない市場への流通を拡大しています。

3. ヨーロッパ: ヨーロッパの厳格な環境規制と持続可能な製品に対する強い消費者の嗜好は、オーガニックコットンセグメントを牽引しています。英国でのタンポンに対するVAT撤廃はコスト障壁を下げ、生理衛生に対する規制支援を強調しています。EUの森林破壊規制はサプライチェーンに課題をもたらし、不足のリスクがある一方で、代替繊維の革新を促進しています。環境意識はオーガニックおよび生分解性製品への需要を高め、消費者は世界平均を上回る持続可能性プレミアムを支払っています。EU加盟国間の規制調和は市場参入を簡素化し、高い安全性と環境基準を設定し、世界の製品開発に影響を与えています。

4. 南米、中東・アフリカ(MEA): 南米と中東・アフリカ(MEA)では、都市中間層の成長と生理衛生意識の高まりが機会を生み出しています。しかし、文化的タブーとタンポンへのアクセス制限があるため、段階的な市場成長のためには教育キャンペーンと手頃な価格の革新が必要です。

競合状況

タンポン市場は高度に統合されており、Procter & Gamble、Kimberly-Clark、Edgewell Personal Careが世界市場シェアを合わせて支配しています。しかし、ダイレクト・トゥ・コンシューマー(DTC)ブランドや、生理用ショーツや月経カップなどの代替生理用品との競争が激化しています。プレミアムオーガニックタンポンブランドが勢いを増しており、持続可能性を重視する消費者は代替品を求めています。Kimberly-ClarkはThinxの買収により再利用可能セグメントに参入し、Procter & Gambleは革新、広告、市場防衛に注力しています。Sequel社のFDA承認螺旋状タンポンは、12件の特許と6件の出願中の特許を持ち、80年以上ぶりの主要なエンジニアリングシフトを意味し、特許活動とデザイン革新の急増を示しています。

LOLAのForum Brandsによる買収に見られるように、パーソナライズされた定期購入モデルが登場しており、DTCプラットフォームの潜在的な価値を浮き彫りにしています。これらのプラットフォームは、小売マージンを削減し、利便性を高め、カスタマイズされた製品と目立たない配送を通じて顧客ロイヤルティを構築します。主要プレイヤーは、スマートパッケージング、在庫追跡、ブロックチェーン認証などのパッケージングおよびサプライチェーン技術を進化させ、効率を向上させ、偽造品に対抗しています。一方、小規模なディスラプターは、成分の透明性、持続可能な調達、価値観に基づいたブランディングを優先することで信頼を獲得しており、これらは従来のメーカーが安全性開示に関して精査や法的課題に直面している分野です。

この変化する状況は、消費者製品における広範なトレンドを反映しており、規模と小売流通における従来の優位性が薄れています。主要なタンポンメーカーは、既存の収益を共食いするリスクを冒しながら、隣接するカテゴリーでの成長を模索しつつ、中核ポートフォリオを守るという課題に直面しています。彼らの成功は、収益性を損なうことなく、健康、透明性、持続可能性に関する消費者の進化する優先順位に合わせるかどうかにかかっています。一方、新規参入企業の機敏性は、この変化を捉え、長らく少数の企業に支配されてきた市場における競争基準を再構築する可能性を秘めています。

タンポン業界の主要プレイヤー

* Procter & Gamble Co.

* Kimberly-Clark Corp.

* Edgewell Personal Care Co.

* Essity AB

* Unicharm Corp.

(*免責事項:主要プレイヤーは特定の順序で並べられていません)

最近の業界動向

* 2025年5月: Stayfreeは、o.b.のタンポン技術とインドにおける強力なブランドプレゼンスを組み合わせたStayfree Tamponsを発売し、インド人女性向けの生理保護オプションを拡大しました。

* 2025年2月: ベルリンを拠点とするスタートアップVyldは、世界初の認定海藻ベースタンポン「Kelpon」を発表しました。これは安全性とマイクロバイオーム適合性を保証するもので、ドイツで現地パートナーとの提携を通じてデビューしています。

* 2024年1月: Forum Brandsは、DTC(ダイレクト・トゥ・コンシューマー)定期購入モデルと100%オーガニックコットンタンポンを提供するオーガニック生理ケアブランドLOLAを買収しました。このAmazonアグリゲーターによる買収は、定期購入型フェミニンケアビジネスの戦略的価値と、DTC市場における統合トレンドを浮き彫りにしています。

(出典:Mordor Intelligence)市場の成長要因と課題

フェミニンケア市場は、いくつかの主要な要因によって成長を続けています。まず、世界的な女性人口の増加と、生理衛生に関する意識の高まりが、製品需要を押し上げています。特に新興国市場では、可処分所得の増加と教育の普及により、現代的な生理用品へのアクセスと需要が拡大しています。また、オーガニック、環境に優しい、または特定の健康上の利点を提供する製品に対する消費者の関心の高まりが、イノベーションと製品多様化を促進しています。

しかし、市場はいくつかの課題にも直面しています。製品の価格設定、特にプレミアム製品や特殊製品における価格は、一部の消費者にとって障壁となる可能性があります。また、文化的なタブーや生理に関する誤解が、特定の地域での製品普及を妨げることもあります。さらに、使い捨て製品による環境への影響に対する懸念は、メーカーに持続可能な代替品への投資を促しており、これは研究開発コストの増加につながる可能性があります。

このレポートは、世界のタンポン市場に関する詳細な分析を提供しています。市場の動向、成長要因、課題、セグメンテーション、競争環境、そして将来の展望について包括的に記述されています。

市場の概要と成長予測

世界のタンポン市場は、2030年までに年平均成長率(CAGR)6.53%で成長すると予測されています。この成長は、主に女性の労働力参加の増加、月経衛生に対する意識の高まり、オーガニックやバイオベースのタンポンといった製品革新、Eコマースの定期購入モデルの普及、そして主要地域におけるタンポン税の撤廃または削減によって推進されています。また、強力なマーケティングとブランド戦略も市場拡大に貢献しています。

市場の推進要因

* 女性の社会進出の増加: 働く女性が増えることで、利便性の高い生理用品であるタンポンの需要が高まっています。

* 月経衛生への意識向上: 政府主導の衛生キャンペーンや教育プログラムにより、タンポンの使用が促進されています。

* 製品革新: オーガニックコットンや生分解性素材を使用したタンポンなど、環境に配慮した製品や肌に優しい製品の開発が進んでいます。

* Eコマースと定期購入モデル: オンライン小売店を通じた定期購入サービスは、消費者に利便性とコスト削減を提供し、年平均成長率8.59%で実店舗を上回る成長を見せています。これは予測可能な収益源としても重要です。

* タンポン税の撤廃/削減: 一部の国や地域でタンポン税が撤廃または削減されたことで、製品の入手しやすさが向上し、需要を刺激しています。

市場の抑制要因

市場の成長を妨げる要因としては、トキシックショック症候群(TSS)への懸念、環境廃棄物、特にプラスチック廃棄物に関する議論、文化的タブーや社会的スティグマ、そして月経カップや生理用ショーツといった代替品との競合が挙げられます。特に、重金属に関する安全性論争は、FDAの調査や関連訴訟を引き起こし、ブランドは第三者機関による試験結果の公開やクリーンなサプライチェーンへの投資を強化する動きを見せていますが、市場全体の成長予測には影響を与えていません。

市場のセグメンテーション

レポートでは、タンポン市場を以下の主要なセグメントに分類して分析しています。

* サイズ/吸収量別: レギュラー、スーパー、スーパープラス

* 製品タイプ別: アプリケーター付きタンポン、アプリケーターなし(デジタル)タンポン

* 素材別: レーヨン、混紡繊維、オーガニックコットン

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、薬局・ドラッグストア、オンライン小売店、その他の流通チャネル

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ

地域別の展望

特にアジア太平洋地域は、年平均成長率9.23%と最も高い成長機会を提供すると予測されています。これは、意識向上プログラムの拡大、可処分所得の増加、そして小売流通網の深化が、初めてタンポンを使用する層の獲得に大きく貢献しているためです。

競争環境と主要企業

市場には、P&G、Kimberly-Clark Corp.、Edgewell Personal Care Co.、Essity AB、Unicharm Corp.といったグローバル大手から、Tampon Tribe、Cora Tampon Co. Inc.、Natracare (Bodywise UK Ltd.)、The Honey Pot Company、Rael Inc.などの新興ブランドまで、多数の企業が存在します。これらの企業は、市場集中度、戦略的動き、市場シェア分析、製品・サービス、最近の動向といった観点から詳細にプロファイルされています。主要企業は、エコフレンドリーなソリューションへの需要の高まりに対応するため、オーガニックコットン生産能力の増強、生分解性アプリケーターの検討、再利用可能製品ブランドの買収、森林破壊のない調達の誓約など、持続可能性への取り組みを強化しています。

市場の機会と将来の展望

タンポン市場は、消費者の意識の変化、技術革新、そして持続可能性への要求に応える形で進化を続けています。特に、オンラインチャネルとエコフレンドリーな製品へのシフトは、今後の市場成長の重要な機会となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 女性の労働力参加の増加

- 4.2.2 月経衛生に対する意識の高まり

- 4.2.3 オーガニックおよびバイオベースのタンポンの製品革新

- 4.2.4 Eコマースのサブスクリプションモデルの普及

- 4.2.5 主要地域におけるタンポン税の廃止/削減

- 4.2.6 強力なマーケティングとブランド革新

-

4.3 市場の阻害要因

- 4.3.1 トキシックショック症候群(TSS)への懸念

- 4.3.2 環境廃棄とプラスチック廃棄物に関する議論

- 4.3.3 文化的タブーと社会的スティグマ

- 4.3.4 月経カップと生理用下着からの競争

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 サイズ/吸収量別

- 5.1.1 レギュラー

- 5.1.2 スーパー

- 5.1.3 スーパープラス

-

5.2 製品タイプ別

- 5.2.1 アプリケータータンポン

- 5.2.2 ノンアプリケーター(デジタル)タンポン

-

5.3 素材別

- 5.3.1 レーヨン

- 5.3.2 混紡繊維

- 5.3.3 オーガニックコットン

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 薬局およびドラッグストア

- 5.4.3 オンライン小売店

- 5.4.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Procter & Gamble Co.

- 6.4.2 Kimberly-Clark Corp.

- 6.4.3 Edgewell Personal Care Co.

- 6.4.4 Essity AB

- 6.4.5 Unicharm Corp.

- 6.4.6 Tampon Tribe

- 6.4.7 Cora Tampon Co. Inc.

- 6.4.8 Lil-lets Group Ltd.

- 6.4.9 Natracare (Bodywise UK Ltd.)

- 6.4.10 The Honey Pot Company

- 6.4.11 Rael Inc.

- 6.4.12 Seventh Generation Inc.

- 6.4.13 TOTM Ltd.

- 6.4.14 Daye’s

- 6.4.15 Veeda USA Inc.

- 6.4.16 Forum Brands (LOLA Inc.)

- 6.4.17 Callaly Ltd.

- 6.4.18 Here We Flo (Flo)

- 6.4.19 Ontex Group NV

- 6.4.20 TZMO SA (Bella)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タンポンは、生理期間中に経血を吸収するために膣内に挿入して使用する生理用品の一種でございます。主に綿やレーヨンといった吸収性の高い素材で作られており、その内部で経血をしっかりと保持する構造を持っております。外部からは見えないため、生理中でも活動的なライフスタイルを送りたい方々にとって非常に便利な選択肢として広く利用されております。製品の底部には取り出し用の紐が付属しており、使用後はこの紐を引くことで安全かつ衛生的に取り出すことが可能でございます。

タンポンにはいくつかの種類がございます。まず、挿入を補助するアプリケーターの有無によって大きく二つに分けられます。一つは「アプリケータータイプ」で、タンポン本体がプラスチック製や紙製の筒状の器具に収められており、この器具を使って衛生的に、かつスムーズに膣内に挿入できるよう設計されております。特にタンポンの使用に慣れていない方や、指で直接挿入することに抵抗がある方にとって、非常に使いやすいタイプと言えるでしょう。もう一つは「フィンガータイプ」で、アプリケーターがなく、指で直接タンポン本体を膣内に挿入するものでございます。こちらはアプリケーターがない分、コンパクトで持ち運びやすく、使用後のゴミが少ないという利点がございます。また、吸収量によっても種類が分かれており、経血量に合わせて「ライト」「レギュラー」「スーパー」「スーパープラス」といった段階が設けられております。これにより、個人の経血量や使用する時間帯に応じて最適な吸収量のタンポンを選ぶことができ、漏れの心配を軽減することが可能でございます。近年では、肌への優しさや環境への配慮から、オーガニックコットンを100%使用した製品も増えてきております。

タンポンの主な使用目的は、生理中の経血を吸収し、快適な生活をサポートすることでございます。特に、水泳やスポーツ、温泉など、生理中でも活動的に過ごしたい場面でその真価を発揮いたします。外部に漏れる心配が少なく、ナプキンのようにムレやかぶれといった不快感が生じにくいという利点もございます。使用方法としましては、まず手を清潔にし、アプリケータータイプの場合はアプリケーターの指示に従って、フィンガータイプの場合は指でタンポンを膣の奥までゆっくりと挿入いたします。正しく挿入されていれば、違和感はほとんど感じられません。取り出す際は、付属の紐をゆっくりと引いて取り出します。タンポンの交換時間の目安は4~8時間とされており、長時間にわたる使用は避けるべきでございます。これは、稀に発生するトキシックショック症候群(TSS)のリスクを低減するためでございます。TSSは非常に稀な疾患ではございますが、発熱、発疹、嘔吐、下痢、めまいなどの症状が現れた場合は直ちにタンポンの使用を中止し、医療機関を受診することが重要でございます。使用済みのタンポンは、トイレットペーパーなどに包んでサニタリーボックスに捨てるのが一般的で、トイレに流すことはできません。

タンポンに関連する技術は、その安全性と快適性を高めるために常に進化を続けております。吸収性素材においては、より効率的に経血を吸収し、漏れを防ぐための繊維構造や素材のブレンド技術が開発されております。例えば、経血を均一に拡散させ、特定の箇所に集中して漏れるのを防ぐための溝や形状デザインが施された製品もございます。アプリケーターに関しても、挿入時の摩擦を軽減するための表面加工技術や、環境負荷を考慮した紙製アプリケーター、さらには生分解性プラスチックを使用したアプリケーターの開発が進められております。また、オーガニックコットンなどの自然素材の採用は、肌への優しさと環境保護の両面から注目されており、素材の選定から加工に至るまで、様々な技術が投入されております。これらの技術革新は、ユーザーの利便性と安全性を向上させるだけでなく、環境への配慮という現代社会の要請にも応える形で進められているのでございます。

市場背景としましては、タンポンは生理用品市場において一定の需要を確立しております。特に、女性の社会進出が進み、生理期間中も活動的なライフスタイルを維持したいというニーズが高まるにつれて、その利便性が再評価されております。近年では、消費者の環境意識の高まりから、プラスチックフリーやオーガニック素材を使用した製品への関心が高まっており、各メーカーもそうしたニーズに応える形で製品開発を進めております。また、生理に関するタブー視が薄れ、生理用品の選択肢が多様化していることも市場に影響を与えております。月経カップや吸水ショーツといった新たな生理用品が登場する中で、タンポンはそれぞれの利点を活かしつつ、共存する形で市場を形成しております。主要な生理用品メーカーが市場を牽引しており、ドラッグストアやスーパーマーケット、オンラインストアなど、多様なチャネルで販売されております。特にオンラインストアでは、製品の詳細情報やレビューを参考にしながら、自分に合った製品を選びやすくなっております。

将来展望としましては、タンポンはさらなる進化を遂げることが期待されております。素材面では、より高い吸収性を持ちながらも、生分解性や植物由来といった環境に優しい素材の開発が加速するでしょう。これにより、使用後の環境負荷を最小限に抑えることが可能になります。デザインと機能性においては、挿入のしやすさや快適性を追求した人間工学に基づいた形状や、TSSのリスクをさらに低減するための技術が導入されるかもしれません。例えば、吸収量をリアルタイムで感知し、交換時期をスマートフォンアプリに通知するような「スマートタンポン」といったIoT技術との融合も、将来的には現実のものとなる可能性を秘めております。環境への配慮は今後も重要なテーマであり続け、プラスチックフリーのパッケージや、リサイクル可能な素材の採用がより一層進むと考えられます。また、生理用品の選択肢が多様化する中で、タンポンは他の製品との差別化を図りつつ、それぞれのライフスタイルやニーズに合わせた最適な選択肢の一つとして、その地位を確立していくでしょう。正しい知識の普及と啓発活動も引き続き重要であり、タンポンの安全な使用方法やTSSに関する正確な情報が、より多くの人々に届くよう努めることが求められます。