地理情報システム市場:規模・シェア分析、成長動向と予測 (2026-2031年)

地理情報システム(GIS)市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、機能(マッピング、測量など)、展開モード(オンプレミス、クラウド)、エンドユーザー産業(農業、公益事業、鉱業、建設など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

地理情報システム(GIS)市場の概要

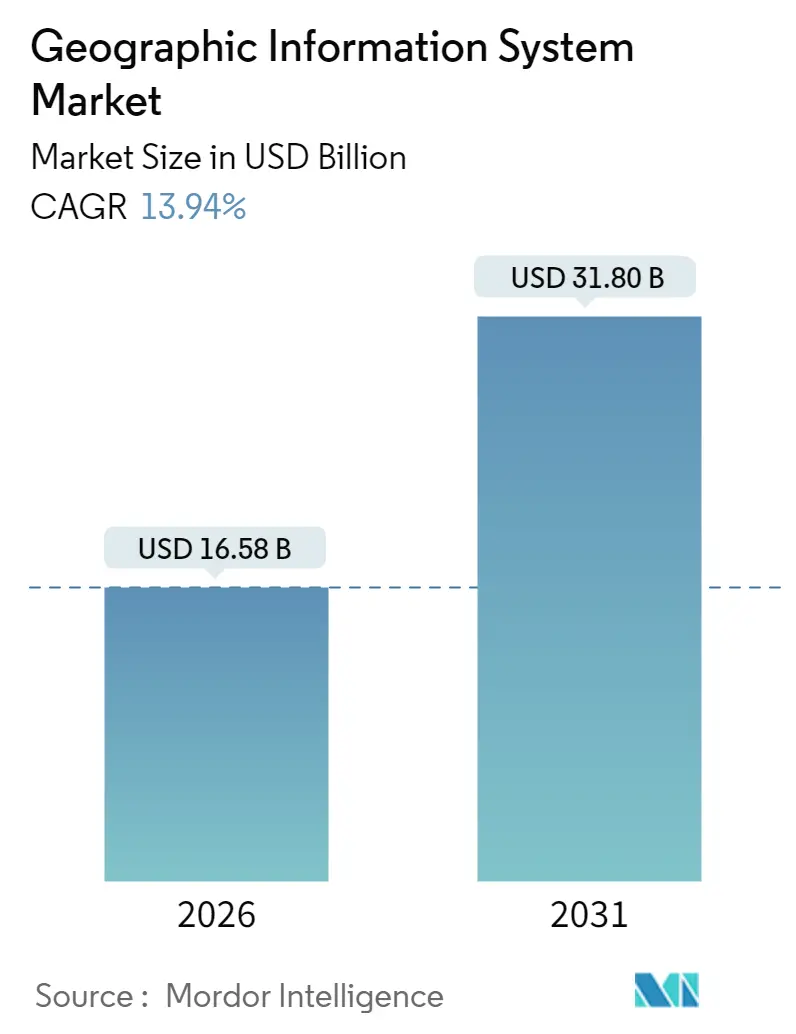

Mordor Intelligenceの調査によると、地理情報システム(GIS)市場は、2025年に145.6億米ドルと評価され、2026年には165.8億米ドルに成長し、2031年までに318億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は13.94%と見込まれています。この成長は、スマートシティの急速な展開、各国のオープンデータ義務化、クラウドネイティブな導入が需要を押し上げていることに起因しています。また、30cm未満の画像からの自動特徴抽出やリアルタイムの空間分析により、意思決定の遅延が数週間から数分に短縮され、運輸、石油・ガス、公共安全などの分野での採用が加速しています。AI、エッジ処理、マネージドサービスをバンドルするベンダーは、企業がスケーラビリティとサイバーセキュリティを確保した運用ネットワークとの統合を優先するにつれて、市場シェアを拡大し続けています。

主要なレポートのポイント

* コンポーネント別: 2025年にはソフトウェアがGIS市場シェアの53.60%を占め、サービスは2031年までに15.45%のCAGRで成長すると予測されています。

* 機能別: 2025年にはマッピングが34.10%のシェアでリードしましたが、地理空間データ管理と分析は2031年までに15.70%のCAGRを記録すると予測されています。

* 展開モード別: 2025年にはオンプレミス型がGIS市場規模の52.85%を占めましたが、クラウド展開は16.05%のCAGRで拡大すると予想されています。

* エンドユーザー産業別: 2025年のGIS市場支出の28.35%は運輸・物流が占め、石油・ガスは2031年までに15.90%のCAGRで最も速い成長を示しています。

* 地域別: 2025年には北米がGIS市場の37.80%のシェアを維持しましたが、アジア太平洋地域は2031年までに15.95%の最も高い地域CAGRを記録する見込みです。

世界のGIS市場のトレンドと洞察

市場の推進要因

1. スマートシティの広範な展開がリアルタイム地理空間インフラを必要とする:

都市機関は、5G、IoT、エッジコンピューティングとGISプラットフォームを統合し、都市サービスを調整しています。シンガポールのOpen Digital Platformは、ストリーミング地理空間フィードを通じて地域冷暖房、廃棄物、エネルギーを同期させ、インシデント対応とインフラの稼働時間を改善しています。ロサンゼルス市は、リアルタイムダッシュボードを使用して緊急隊を派遣し、ピーク時には350万回の状況認識マップビューを記録しました。自治体がデジタルツインに予算を割り当てるにつれて、スケーラブルな3D視覚化、センサーAPI、サイバーセキュリティ強化を提供するベンダーが、公共部門のIT支出のより大きな部分を獲得しています。

2. クラウドネイティブGISがTCOを削減し、企業統合を加速する:

Bell Canadaは、クラウドネイティブな地理空間データプラットフォームへの移行により、インフラ投資を40~60%削減しました。これは、コンテナ化されたマイクロサービスとマネージドアップグレードがいかに導入サイクルを短縮するかを示しています。Kubernetes上のArcGIS Enterpriseなどの製品は、GIS運用をDevOpsパイプラインと連携させ、調達の遅延なしに災害時に動的にスケーリングすることを可能にします。クラウドデータウェアハウスにおけるプッシュダウン分析はETLのボトルネックを解消し、従来のマッピングチームを超えてGIS市場の対象ユーザーベースを拡大しています。

3. モバイルファーストのフィールドデータ収集プラットフォームが対象ユーザーベースを拡大する:

スマートフォンアプリは現在、GNSS、カメラ、LiDARセンサーをシンプルな測量ワークフローに統合し、フィールドデータコストを最大70%削減し、精度を向上させています。拡張現実(AR)オーバーレイは、作業員が埋設されたユーティリティを視覚化するのに役立ち、掘削事故を防ぎます。オフライン同期は遠隔地での継続性を保護し、5Gアップリンクは高解像度画像を監督者にストリーミングし、GIS市場が最前線の運用へと進化していることを示しています。

4. AIを活用した衛星画像の自動分類が分析を加速する:

視覚言語モデルは現在、船舶、道路、作物のストレスを軌道上で直接タグ付けし、分析の遅延を数日から数分に短縮しています。防衛機関は違法な建設をより迅速に検出し、保険会社は災害リスクを毎日監視し、農業企業はほぼリアルタイムで灌漑を調整しています。サービスプロバイダーは、生のピクセルではなくAPIエンドポイントを収益化し、GIS市場の価値創造を拡大しています。

市場の阻害要因

1. OTおよびSCADAシステムとのレガシーIT統合の複雑さ:

現代のGISを数十年前のSCADAと統合する公益事業は、データモデルの不一致、プロトコルギャップ、新たなサイバー脅威に直面しています。Liberty Utilitiesは、反復的なテストとミドルウェア開発のために移行期間を18ヶ月延長しました。これらの超過費用は、支出をプロフェッショナルサービスにシフトさせ、GIS市場におけるソフトウェア変換を遅らせています。

2. クラウドソーシング層における永続的なデータ品質/来歴のギャップ:

ボランティアによる地理情報(VGI)は、特にOECDの都市部以外では、依然として不均一な精度を示しています。欧州の都市における査読済み評価では、POI属性の一貫性がなく、企業は追加の検証パスに予算を割り当てることを余儀なくされています。自動統合ツールが成熟するまで、ミッションクリティカルなユーザーはオープンな貢献への依存を制限し、特定のGIS市場ニッチでの成長を抑制するでしょう。

3. ペタバイト規模の画像アーカイブにおけるクラウドのデータ転送費用の増加:

クラウドからのデータ転送費用の上昇は、特にペタバイト規模の画像アーカイブを扱う企業にとって、総所有コスト(TCO)に影響を与えます。これにより、TCOを予測可能に保つために、オブジェクトストレージの階層化、クラウド内AI推論、軌道上圧縮などの新しいパターンが促進されています。

4. 高解像度地理空間データの輸出規制強化:

高解像度地理空間データに対する輸出規制の強化は、特に防衛および商業分野において、グローバルな市場展開とデータ共有に影響を与える可能性があります。

セグメント分析

コンポーネント別: サービスがデジタル変革を推進

GIS市場におけるサービス収益は2026年に急増し、企業がクラウド移行、AIモデルチューニング、ライフサイクルサポートを外部委託するにつれて、15.45%のCAGRで成長しています。マネージドサービスバンドルは現在、データ品質監査、セキュリティパッチ適用、24時間365日の監視をカバーし、支出を設備投資から運用予算にシフトさせています。ソフトウェアは依然として2025年の売上高の53.60%を占め、ArcGIS、Hexagon NetWorks、Trimble Cityworksのポートフォリオがその中心となっています。Esriは年間売上高の約28%をR&Dに再投資し、機能の速度を高く保ち、オープンAPIフレームワークはサードパーティの拡張を歓迎しています。ハードウェアはGNSS受信機、LiDARスキャナー、堅牢なタブレットに不可欠ですが、より多くの機能がソフトウェア層に移行するにつれてマージンは圧縮されています。したがって、純粋なハードウェア出荷に関連するGIS市場規模は、センサー数が増加しても成長が鈍化しています。業界の購入者は、成果志向のサービスレベル契約を提供できるベンダーを好みます。例えば、Hexagonの2025年の非中核資産売却決定は、サブスクリプションサポート提供を強化するための資本を解放しました。トレーニングアカデミー、DevOpsツールチェーン、認定パートナーネットワークは現在、重要な選択基準となっており、GIS市場全体でライセンス数から顧客成功指標への転換を示しています。

機能別: マッピングが洞察主導型分析の基盤となる

マッピングは2025年に34.10%のシェアを占め、あらゆる下流ワークフローに空間的コンテキストを提供しています。しかし、分析サブセグメントは、エッジ推論、基盤モデル、データレイクハウスアーキテクチャによって、15.70%のCAGRで最も速く拡大しています。企業は予測的なジオフェンシングをERPに組み込み、当局はマルチスペクトルスタックを通じて都市のヒートアイランドをモデル化しています。測量は安定しており、ドローン写真測量によって革新され、数週間かかっていた地形キャプチャを同日納品に短縮しています。テレマティクスは、電気自動車のルーティングやコールドチェーン監視から恩恵を受け、EV固有の航続距離計算を統合しています。位置情報サービスは、店舗内プロモーションをトリガーする超パーソナライズされた小売アプリを通じて繁栄していますが、ネイティブなスマートフォンOS APIとの競争により、ベンダーのマージンは抑制されています。全体として、GIS市場は、取り込み、カタログ化、AIパイプラインを単一のガバナンス傘下に統合する、包括的なデータファブリック原則に基づいて機能ロードマップを調整しています。

展開モード別: クラウドがスケーラビリティを推進し、ハイブリッドが制御を保証する

オンプレミス型クラスターは依然として展開インスタンスの52.85%をホストしており、エアギャップアーキテクチャを要求する防衛、公益事業、規制当局に支持されています。しかし、クラウドフットプリントは、ソブリンクラウドフレームワークとFedRAMP相当の認証がコンプライアンス障壁を緩和するにつれて、16.05%のCAGRで成長しています。クラウドサブスクリプションに起因するGIS市場規模は、2026年から2031年の間に2倍以上になります。GPUプール、サーバーレス地理空間SQL、および地域のエッジゾーンは、計算集約的な地形分析に弾力的なパフォーマンスを提供します。しかし、データ転送費用の増加は、総所有コストを予測可能に保つために、オブジェクトストレージの階層化、クラウド内AI推論、軌道上圧縮などの新しいパターンを促進しています。ハイブリッドな設計は関心が高まっており、機密性の高いテレメトリーはエッジで処理され、非機密性の層はコラボレーションのためにパブリッククラウドに流れます。

エンドユーザー産業別: デジタルツインの成熟に伴い石油・ガスが急増

運輸・物流は2025年の収益の28.35%を占め、フリートルーティング、ヤード管理、国境を越えたコンプライアンスのためにGISを展開しています。石油・ガスは最も速い成長を記録しており、生産者が製油所の3Dツインに漏洩検知モデルと規制報告を重ねるにつれて、15.90%のCAGRを示しています。OMVの導入は、継続的な空間監査がいかに検査のダウンタイムを短縮し、ESGの透明性を強化するかを示しています。政府と防衛は依然として堅調であり、情報監視偵察(ISR)フィードと次世代9-1-1の展開を拡大しています。公益事業はグリッドのデジタル化を加速し、植生リスク分析と停電予測を統合しています。建設、鉱業、通信は、それぞれLiDAR-to-BIMパイプライン、ピットウォール監視、5Gミリ波サイト選定を通じて飛躍的な進歩を遂げています。これらの垂直市場は、物理資産のライフサイクル全体におけるGIS市場の関連性の拡大を示しています。

地域分析

北米:

北米は2025年の支出の37.80%を維持しました。これは、成熟したクラウドインフラ、堅牢なR&D資金、および相互運用性とメタデータを標準化する米国地理空間データ法のような政府の義務化によるものです。連邦プログラムは、山火事モデリング、ブロードバンド公平性マッピング、重要インフラのレジリエンスのために複数年予算を確保しています。Trimbleのような企業は、年間6億6000万米ドル以上をイノベーションに投資し、地域の技術的優位性を強化する特許を生み出しています。しかし、クラウドストレージ費用の増加は、ペタバイト級の画像分析にとってコスト上の課題をもたらし、ローカライズされたソブリンクラウドの交渉を促しています。

アジア太平洋:

アジア太平洋地域は、メガシティの近代化とインフラ刺激策に牽引され、15.95%の最も高い地域CAGRを記録する見込みです。シンガポールは、空間的制約を緩和するために3D地下マッピングを拡大しており、インドのデジタルツインミッションは、物流回廊を統一された区画レベルの地籍と結びつけています。サウジアラビアのNaverとの10億米ドルのデジタルツインコラボレーションは、スマートシティリーダーシップに対する湾岸諸国の野心を示しています。地域の課題には、断片化されたデータレジデンシー規則や異なる輸出規制がありますが、国内の衛星打ち上げとソブリンクラウドゾーンが依存関係を緩和しています。

ヨーロッパ:

ヨーロッパの成長は安定しており、高価値データセットを民主化するINSPIRE指令に支えられています。オープンアクセスは、気候リスクスコアリングや再生可能エネルギーサイト選定分析に特化したスタートアップを生み出しています。GDPRはアーキテクチャ設計に影響を与え、プライバシー強化コンピューティングと地域内処理を促進しています。

南米、中東、アフリカ:

これらの地域は、より小さな市場基盤を構成していますが、鉱物探査、精密農業、インフラセキュリティにおいて採用が加速しています。これらの市場は、多くの場合、レガシーシステムを飛び越え、最初からクラウドネイティブGISを採用することで、グリーンフィールド需要を通じてGIS市場規模を拡大しています。

競合状況

GIS市場は中程度の集中度を示しており、Esri、Hexagon、Trimble、Bentley Systems、HERE Technologiesが世界の収益の推定60%を占めています。Esriは、四半期ごとの機能リリースと2,000社のパートナーエコシステムを通じて優位性を強化しています。Hexagonは、9,000万米ドルの非中核資産を売却し、AI対応の公共安全モジュールに再投資することで焦点を絞りました。TrimbleはハードウェアとSaaSを融合させ、デバイスのテレメトリーをサブスクリプションダッシュボードに変換して収益の変動を平滑化しています。

統合は加速しており、KKRは通信ネットワークオーケストレーションに参入するためにIQGeoを3億3300万米ドルで買収し、SiemensはAltairを100億米ドルで買収し、シミュレーションと地理空間デジタルツインを結合させました。一方、HEREとAWSは、AIを豊富に含むマッピングをソフトウェア定義車両に組み込むために、10年間で10億米ドルを投入することを約束しました。Mach9のようなスタートアップは、LiDAR点群処理を96倍高速化するために1,200万米ドルを確保し、既存のワークフローを脅かしています。

競争のレバーは、AIモデルライブラリ、エッジ最適化ランタイム、およびセクター固有のソリューションへとシフトしています。ベンダーは、大規模言語モデルを組み込み、自然言語のプロンプトを空間クエリに変換することで、GISスペシャリスト以外のユーザーにもリーチを拡大しています。30cm未満の画像に関する規制ライセンスは防御的な堀として機能する一方で、オープンソースのジオコーディングおよびベクタータイルエンジンは、他の場所でのロックインを侵食しています。最終的に、ターンキーで、コンプライアンス対応で、クラウドに依存しない製品を提供できるプレイヤーが、GIS市場全体でプレミアムな評価倍率を獲得しています。

GIS業界の主要プレイヤー

主要プレイヤーは特定の順序ではありませんが、Environmental Systems Research Institute, Inc. (Esri)、Hexagon AB、Trimble Inc.、Autodesk, Inc.、Bentley Systems, Incorporatedなどが挙げられます。

最近の業界動向

* 2025年8月: EarthDailyは、衛星コンステレーションの拡張を加速し、商用画像サービスの時間分解能を高めるために、6,000万米ドルの融資を確保しました。

* 2025年8月: MDA Spaceは、EchoStarから13億米ドルの契約を獲得し、初の3GPP準拠の低軌道5Gネットワークを構築しました。オプションを行使すると、その価値は25億米ドルに達します。

* 2025年7月: Hexagon ABは、Safety, Infrastructure & Geospatial部門の非中核事業資産を売却し、9,000万米ドル相当の収益源を処分して、ソフトウェアサブスクリプションに注力しました。

* 2025年7月: EsriはGoogle Maps Platformと提携し、2,500都市をカバーするフォトリアリスティックな3DタイルをArcGISに組み込み、都市計画の視覚化を向上させました。

* 2025年3月: SiemensはAltairを100億米ドルで買収し、CAEシミュレーションを地理空間デジタルツインワークフローと連携させました。

* 2025年1月: HERE TechnologiesはAWSと10年間で10億米ドルの提携を結び、自動車OEM向けのAI搭載マッピングエンジンを共同開発することになりました。

地理情報システム(GIS)市場に関する本レポートは、地球表面の地理的位置データを保存、分析、視覚化するGISの包括的な概要を提供しています。GISは、空間的な関係、パターン、トレンドを調査し、地理的コンテキストを通じてデータをより深く理解するためのコンピューターベースのツールです。本調査は、コンポーネント(ハードウェア、ソフトウェア、サービス)、機能(マッピング、測量、テレマティクスとナビゲーション、ロケーションベースサービス、地理空間データ管理と分析)、展開モード(オンプレミス、クラウド)、エンドユーザー産業(農業、公益事業、鉱業、建設、運輸・物流、石油・ガス、政府・防衛、電気通信など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に市場を詳細に分析しています。

市場は堅調な成長を遂げており、2031年までに318億米ドルに達すると予測されており、2026年水準から約2倍に増加し、年平均成長率(CAGR)は13.94%に上ると見込まれています。特に、クラウド移行とマネージドサポートの需要に牽引され、サービス部門が15.45%のCAGRで最も高い成長率を示すと予測されています。地域別では、アジア太平洋地域が政府主導のスマートシティプログラム、大規模インフラ建設、高いモバイルデバイス普及率を背景に、15.95%のCAGRで最も急速な成長を遂げると予想されています。

市場の成長を推進する主要な要因としては、広範なスマートシティの展開に伴うリアルタイム地理空間インフラの必要性、TCO(総所有コスト)を削減し企業統合を加速するクラウドネイティブGISの普及が挙げられます。また、モバイルファーストのフィールドデータ収集プラットフォームが利用可能なユーザーベースを拡大していること、AIを活用した衛星画像の自動分類が分析を加速していること、30cm未満の商用マイクロサテライトコンステレーションが新たな高精度ユースケースを可能にしていること、そしてEU INSPIRE 2.0や米国GDAなどの国家的なオープンデータ義務化が採用を促進していることが挙げられます。

一方で、市場の成長を阻害する要因も存在します。レガシーITシステムとOT(運用技術)およびSCADAシステムとの統合の複雑さ、クラウドソーシングされたレイヤーにおけるデータ品質と来歴の継続的なギャップ、ペタバイト規模の画像アーカイブに対するクラウドからのデータ転送費用(エグレス料金)の高騰、高解像度地理空間データに対する輸出管理の厳格化などが課題となっています。特に公益事業においては、最新のGISをレガシーSCADAシステムと統合することがプロジェクトの複雑性を増し、サイバーセキュリティ要件を課し、タイムラインを延長する要因となっています。

技術的な進展としては、AIが地理空間分析に大きな変革をもたらしています。軌道上およびクラウドでの推論により、衛星画像が数分で分類できるようになり、作物の健康状態、防衛、気候リスクに関する迅速な洞察が可能になっています。競争環境においては、市場の集中と戦略的な動きが見られます。例えば、KKRによるIQGeoの3億3300万米ドルの買収は、通信中心の地理空間プラットフォームに対するプライベートエクイティの関心と市場統合の動きを示唆しています。主要なベンダーには、Environmental Systems Research Institute, Inc. (Esri)、Hexagon AB、Trimble Inc.、Autodesk, Inc.、Bentley Systems, Incorporatedなどが名を連ねています。

本レポートは、これらの市場動向、課題、機会を詳細に分析し、将来の展望と未開拓のニーズについても評価しています。GIS市場は、技術革新と多様な産業での応用拡大により、今後も力強い成長が期待される分野であると結論付けられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 広範なスマートシティの展開にはリアルタイムの地理空間インフラが必要

- 4.2.2 クラウドネイティブGISはTCOを削減し、企業統合を加速

- 4.2.3 モバイルファーストのフィールドデータ収集プラットフォームが対象ユーザーベースを拡大

- 4.2.4 AIを活用した衛星画像の自動分類が分析を加速

- 4.2.5 30cm以下の商用マイクロサテライトコンステレーションが新たな高精度ユースケースを解き放つ

- 4.2.6 各国のオープンデータ義務化(EU INSPIRE 2.0、US GDAなど)が導入を促進

- 4.3 市場の阻害要因

- 4.3.1 レガシーITとOTおよびSCADAシステムとの統合の複雑さ

- 4.3.2 クラウドソーシングレイヤーにおけるデータ品質/来歴の継続的なギャップ

- 4.3.3 ペタバイト規模の画像アーカイブに対するクラウドからのデータ転送費用の上昇

- 4.3.4 高解像度地理空間データに対する輸出規制の強化

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 機能別

- 5.2.1 マッピング

- 5.2.2 測量

- 5.2.3 テレマティクスとナビゲーション

- 5.2.4 位置情報サービス

- 5.2.5 地理空間データ管理と分析

- 5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.4 エンドユーザー産業別

- 5.4.1 農業

- 5.4.2 公益事業

- 5.4.3 鉱業

- 5.4.4 建設

- 5.4.5 運輸・ロジスティクス

- 5.4.6 石油・ガス

- 5.4.7 政府・防衛

- 5.4.8 通信

- 5.4.9 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 マレーシア

- 5.5.4.6 シンガポール

- 5.5.4.7 オーストラリア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Environmental Systems Research Institute, Inc. (Esri)

- 6.4.2 Hexagon AB

- 6.4.3 Trimble Inc.

- 6.4.4 Autodesk, Inc.

- 6.4.5 Bentley Systems, Incorporated

- 6.4.6 Topcon Positioning Systems, Inc.

- 6.4.7 Pitney Bowes, Inc. (Precisely)

- 6.4.8 Caliper Corporation

- 6.4.9 Mapbox, Inc.

- 6.4.10 Maxar Technologies Inc.

- 6.4.11 Fugro N.V.

- 6.4.12 SuperMap Software Co., Ltd.

- 6.4.13 CARTO (CartoDB Inc.)

- 6.4.14 Blue Marble Geographics, LLC

- 6.4.15 GIS Cloud Ltd.

- 6.4.16 TomTom N.V.

- 6.4.17 Seequent Limited

- 6.4.18 Spatialworks, Inc.

- 6.4.19 Geosoft Inc.

- 6.4.20 Woolpert, Inc.

- 6.4.21 NV5 Geospatial Solutions, Inc.

- 6.4.22 BlackSky Technology Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

地理情報システム(GIS:Geographic Information System)は、地球上のあらゆる地理空間情報を取得、管理、分析、可視化するための情報システムです。単なる地図作成ツールに留まらず、位置情報を持つ様々なデータを統合し、それらの空間的な関係性やパターン、傾向を分析することで、意思決定を支援する強力なツールとして活用されています。ハードウェア、ソフトウェア、地理空間データ、そしてそれらを扱う人材と手法が一体となって機能する複合的なシステムであり、地理的な視点から物事を理解し、より良い計画や対策を立てることを可能にします。

GISにはいくつかの種類が存在します。まず、専門家が詳細な分析やデータ編集を行うための「デスクトップGIS」があります。これは個々のPCにインストールして使用するタイプです。次に、複数のユーザーやアプリケーションに地理空間データや機能を提供する「サーバーGIS」があります。さらに、ウェブブラウザを通じてGIS機能を利用できる「ウェブGIS」は、専門知識がないユーザーでも手軽に地図や情報を閲覧・分析できるため、広く普及しています。スマートフォンやタブレットで現場でのデータ収集やリアルタイムな情報確認を行うための「モバイルGIS」も重要です。近年では、クラウド環境でGISサービスを提供する「クラウドGIS」も増えており、インフラ管理の負担軽減やスケーラビリティの向上に貢献しています。また、特定の目的に特化した「組み込み型GIS」や、ソースコードが公開されている「オープンソースGIS」も利用されています。

GISの用途は非常に多岐にわたります。都市計画や地域開発においては、土地利用計画、インフラ整備、災害リスク評価などに活用されます。災害管理では、ハザードマップの作成、被害状況の把握、避難経路の策定、緊急対応計画の立案に不可欠です。環境管理の分野では、森林資源の管理、水質汚染の監視、生態系の保全計画などに利用されます。物流や交通分野では、最適な配送ルートの探索、車両管理、店舗や施設の立地選定に役立ちます。マーケティングやビジネスインテリジェンスでは、顧客分析、商圏分析、ターゲット層の特定に活用され、企業の戦略立案を支援します。公共安全の分野では、犯罪発生状況の分析、消防や警察の出動計画に利用されます。農業分野では、精密農業として土壌分析、作物の生育状況管理、収穫量予測などに貢献し、インフラ管理、測量、地図作成など、あらゆる分野で地理空間情報の価値を引き出しています。

GISと密接に関連する技術も多数存在します。GPS(全地球測位システム)は、正確な位置情報を取得するための基盤技術であり、GISデータ収集の要です。リモートセンシング技術は、人工衛星や航空機から地表の情報を広範囲にわたって収集し、GISのデータソースとして活用されます。CAD(コンピュータ支援設計)やBIM(ビルディングインフォメーションモデリング)は、詳細な設計情報を提供し、GISと連携することで、建物やインフラの空間的な文脈を理解するのに役立ちます。IoT(モノのインターネット)デバイスから収集されるリアルタイムなセンサーデータは、GIS上で可視化・分析され、動的な状況把握を可能にします。ビッグデータやAI(人工知能)技術は、膨大な地理空間データの解析、パターン認識、予測モデリングに応用され、GISの分析能力を飛躍的に向上させています。また、クラウドコンピューティングはGISのインフラを支え、VR(仮想現実)やAR(拡張現実)は地理空間データの没入型可視化に新たな可能性をもたらしています。

GIS市場は、デジタル変革の進展と地理空間データの価値に対する認識の高まりを背景に、着実に成長を続けています。特に、スマートシティ構想、防災・減災対策、環境問題への対応といった社会的な課題解決への貢献が期待されており、公共部門だけでなく民間企業での導入も加速しています。従来のデスクトップ型から、ウェブ、モバイル、クラウドベースのソリューションへの移行が進んでおり、より多くのユーザーが手軽にGISを利用できるようになっています。また、オープンソースGISの進化も市場に多様性をもたらし、特定のニーズに合わせたカスタマイズやコスト削減の選択肢を提供しています。主要なGISベンダー(ESRI、Hexagon Geospatial、Autodeskなど)が市場を牽引する一方で、スタートアップ企業も特定のニッチ市場で革新的なソリューションを提供し、市場の活性化に貢献しています。

将来のGISは、さらなる技術統合とインテリジェンスの深化が予測されます。AI、IoT、ビッグデータとの連携は一層強化され、リアルタイムでの高度な空間分析や予測、自動化された意思決定支援が実現されるでしょう。3D/4D GISの進化により、時間軸を加味したより複雑な空間モデリングやシミュレーションが可能となり、都市のデジタルツイン構築などへの応用が期待されます。また、GISは専門家だけでなく、一般ユーザーや非専門家にもより身近なツールとなる「GISの民主化」が進むと考えられます。スマートフォンやウェアラブルデバイスにGIS機能が組み込まれ、日常生活のあらゆる場面で地理空間情報が活用される「ユビキタスGIS」の時代が到来するかもしれません。一方で、地理空間データのプライバシー保護やセキュリティ、AIによる分析結果の公平性といった倫理的な課題への対応も、今後のGIS発展において重要なテーマとなるでしょう。持続可能な開発目標(SDGs)の達成に向けた貢献も、GISの重要な役割として期待されています。