冷凍・缶詰水産物市場:規模・シェア分析 – 成長動向と予測 (2025-2030年)

冷凍・缶詰水産物市場レポートは、形態別(冷凍および缶詰)、種類別(魚、エビ、その他)、流通チャネル別(オン・トレードおよびオフ・トレード)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)に分類されます。市場予測は、金額(米ドル)および数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

冷凍・缶詰シーフード市場の概要

世界の冷凍・缶詰シーフード市場は、2025年に4,739億米ドルに達し、2030年には4,999億米ドルに拡大すると予測されており、2025年から2030年までの年平均成長率(CAGR)は1.07%と控えめな成長が見込まれています。この市場は成熟しており、消費者の利便性や持続可能性への嗜好の変化に伴い、世界のシーフード消費パターンが安定していることを反映しています。低い成長軌道は、市場が量的な拡大から価値の最適化へと移行していることを示唆しており、加工業者は規模だけでなく製品差別化によって競争する傾向が強まっています。特に、トレーサビリティ要件の強化や持続可能性認証を通じて、規制の枠組みが競争力学を形成しています。タイユニオンのような主要加工業者がブロックチェーンを活用したサプライチェーンの透明性を導入していることは、消費者の信頼が検証可能な原産地情報にかかっているという業界全体の認識を示しています。

2024年において、アジア太平洋地域が市場全体の42.16%を占める最大の市場であり、中東・アフリカ地域が予測期間中に1.55%のCAGRで最も速い成長を遂げると見込まれています。市場の集中度は低いとされています。

主要な市場セグメントの動向

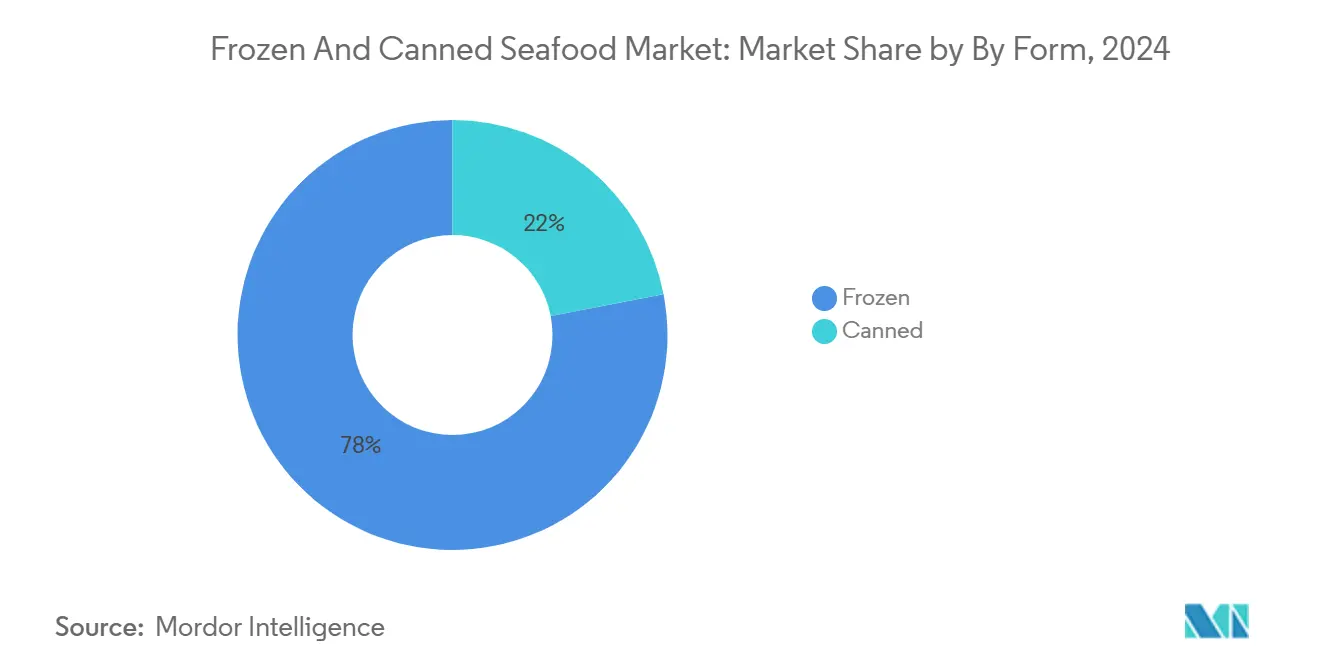

* 形態別: 冷凍製品が2024年に世界の収益の78.03%を占め、圧倒的なシェアを維持しています。一方、缶詰製品は2025年から2030年にかけて2.22%のCAGRで成長すると予測されています。

* 種類別: 魚が2024年に60.31%のシェアを占め、引き続きカテゴリーをリードしています。エビは2030年まで1.41%のCAGRで最も速い成長が見込まれています。

* 流通チャネル別: オフ・トレード(小売)が2024年に世界の売上の51.39%を占めましたが、オン・トレード(外食・業務用)チャネルは予測期間中に1.37%のより速いCAGRで成長すると予想されています。

市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 利便性の高い高タンパク食品への需要増加: 消費者は、生鮮品が入手可能な場合でも、保存性の高い缶詰マグロなどの選択肢を選び続けています。バンブルビーのフレーバー付き3オンススナッカーズの発売に見られるように、シングルサーブ形式は外出先での消費パターンに対応し、牽引力を増しています。健康志向の消費者は、オメガ3脂肪酸や完全なタンパク質プロファイルなど、シーフードの栄養価の高さに注目しています。このタンパク質重視の傾向は、先進国の高齢化と相まって、利便性の高い栄養摂取が食事の質を維持するために不可欠となる都市環境で加速しています。

* 冷凍・缶詰技術の進歩: 加工技術の革新により、栄養価を損なうことなく保存期間を延長した製品が可能になっています。高度な冷凍技術は細胞構造をより効果的に保存し、過去に冷凍シーフードの受け入れを制限していた食感の劣化を軽減します。缶詰技術の改善には、FDA基準に準拠しつつオメガ3含有量を維持する強化された熱処理が含まれます。これらの技術進歩は、次世代設備への投資をいとわない加工業者に競争上の差別化の機会を生み出しています。

* 製品形式とフレーバーの革新: 製品の多様化戦略は、伝統的な調理法を超え、世界各地のフレーバープロファイルや便利なサービング形式を含むようになりました。バンブルビーがタイチリ、ヒッコリースモーク、スイートヒート風味のマグロを導入したことは、食事の構成要素としてではなく、スナックとしての消費機会を狙った戦略的な位置づけを示しています。シングルサーブ包装は、分量管理の好みに対応し、バルク形式よりも高価格で販売されています。

* 食品安全および品質基準の強化: 規制の進化は、米国食品医薬品局(FDA)の2024年自主国家小売食品規制プログラム基準がシーフードの取り扱い、保管、トレーサビリティに関する包括的な枠組みを確立するなど、運用要件を再形成し続けています。セシウム137汚染によるインドネシア産エビの輸入認証要件の実施は、食品安全事故がいかに貿易の流れやサプライヤー関係を急速に変化させるかを示しています。

市場の抑制要因

一方、市場の成長を抑制する要因も存在します。

* 植物由来および代替タンパク質との競争: Revo Foodsが欧州20カ国で流通を達成するなど、代替タンパク質の開発が加速しています。植物由来のシーフード代替品は、3Dプリンティング技術により、従来の冷凍フィレに代わるホールカット形式を可能にし、食感と味のプロファイルをより説得力のある形で再現します。タイユニオンとThe ISH Food Companyとの戦略的提携は、代替タンパク質が競争上の脅威であると同時にポートフォリオ拡大の機会でもあるという業界の認識を反映しています。

* 原材料価格の変動: 世界的に、特に輸入依存度の高い地域では、原材料価格の変動が市場に大きな影響を与えています。

* 違法・無報告・無規制(IUU)漁業: IUU漁業活動は、不当に低い価格設定を通じて公正な競争を阻害し、合法的なサプライチェーンを損なっています。IUU漁業による経済的損失は世界の漁業生産量のかなりの部分を占め、業界と海洋生態系への広範な影響を浮き彫りにしています。

セグメント分析

* 形態別:

* 冷凍製品は2024年に市場シェアの78.03%を占め、世界の流通と長期保存を可能にするサプライチェーンの優位性を反映しています。このセグメントは、確立されたコールドチェーンインフラと、特に先進市場における冷凍シーフードの品質に対する消費者の受容によって恩恵を受けています。

* 缶詰製品は市場シェアは小さいものの、2030年までに2.22%のCAGRでより強い成長の可能性を示しています。これは、信頼できる冷蔵インフラが不足している新興市場における利便性と保存安定性の優位性によって推進されています。

* 種類別:

* 魚製品は2024年に60.31%のシェアを維持し、多様な魚種と世界市場における確立された消費者の嗜好に支えられています。マグロは缶詰魚カテゴリーで支配的であり、FDA基準が15の許可種と特定の品質要件を定めています。

* エビは1.41%のCAGRで最も強い成長軌道を示しており、これは高級化の傾向とエクアドルやタイなどの主要地域における養殖生産能力の拡大を反映しています。

* 流通チャネル別:

* オフ・トレード(小売)チャネルは2024年に51.39%の市場シェアを占め、小売の統合と家庭での便利な調理オプションに対する消費者の嗜好から恩恵を受けています。スーパーマーケットやハイパーマーケットは、幅広い品揃えと価格競争力のある戦略を通じてこのセグメントを支配しています。

* オン・トレード(外食・業務用)チャネルは1.37%のCAGRでより速い成長を示しており、メニューの差別化と顧客体験の向上を目指すフードサービス事業者によって推進されています。レストランやケータリングセグメントは、調理時間を短縮しつつ一貫した品質基準を維持する便利な冷凍・缶詰形式から特に恩恵を受けています。

地域別分析

* アジア太平洋地域は2024年に42.16%の市場シェアを占め、その優位性は、費用対効果の高い生産と流通を可能にする統合された養殖システムと確立された加工インフラに起因しています。しかし、持続可能性慣行や労働基準に関する規制の監視が強化されており、加工業者は市場アクセスを維持するためにこれらの課題を乗り越える必要があります。

* 中東・アフリカ地域は2030年までに1.55%のCAGRで最も速い成長が予測されており、経済発展に伴う都市人口の拡大とタンパク質消費の増加を反映しています。しかし、国内の養殖能力が限られているため輸入依存度が高く、世界のサプライチェーンの混乱や価格変動に市場がさらされるリスクがあります。

* 北米は、確立された消費パターンとフードサービス部門の成長に支えられ、安定した需要を維持していますが、市場の成熟度が量的な拡大機会を制限しています。

* 欧州は、厳格な規制枠組みと認証された持続可能な製品に対する洗練された消費者の嗜好を特徴とする成熟市場です。MSCおよびASC認証の採用率は欧州市場で最も高く、これは検証済みの持続可能な調達に対してプレミアムを支払う消費者の意欲を反映しています。

競争環境

世界の冷凍・缶詰シーフード市場は競争が細分化されており、加工業者が事業シナジーと地理的拡大を追求する中で、統合の機会が豊富に存在します。ブロックチェーンによるトレーサビリティの導入(Kvarøy ArcticやNueva Pescanovaなど)は、サプライチェーンの透明性を高め、消費者の信頼を築くことで競争上の優位性を生み出す主要な差別化要因となっています。

プレミアムなシングルサーブ形式や、世界各地のフレーバーを取り入れた製品(伝統的な食事の構成要素ではなく、スナックとしての消費機会に焦点を当てた成功例)に機会があります。競争環境は、持続可能性のポジショニングをますます重視しており、環境に配慮した調達と倫理的な慣行が消費者の購買決定に大きな影響を与えています。

市場の課題

* サプライチェーンの複雑性:冷凍・缶詰シーフードのサプライチェーンは、漁獲から加工、流通、小売に至るまで、複数の段階と地理的地域にまたがるため、非常に複雑です。これにより、トレーサビリティの確保、品質管理、および効率的なロジスティクスの維持が困難になります。

* 持続可能性と規制遵守:過剰漁獲、違法・無報告・無規制(IUU)漁業、および海洋生態系への影響に関する懸念が高まっています。各国政府や国際機関は、持続可能な漁業慣行を促進するための厳格な規制を導入しており、企業はこれらの規制を遵守し、認証を取得する必要があります。

* 価格変動と原材料の供給:シーフードの価格は、漁獲量、季節性、気候変動、および国際貿易政策など、さまざまな要因によって変動します。原材料の安定した供給を確保し、価格変動のリスクを管理することは、市場参加者にとって継続的な課題です。

* 消費者の認識と信頼:シーフードの安全性、品質、および原産地に関する消費者の懸念は依然として存在します。特に、加工されたシーフード製品においては、透明性の欠如が消費者の信頼を損なう可能性があります。

市場の機会

* 新興市場の成長:アジア太平洋地域、特に中国、インド、東南アジア諸国では、所得水準の向上と食生活の多様化に伴い、冷凍・缶詰シーフードの需要が急速に拡大しています。これらの市場は、量的な拡大とプレミアム製品の導入の両方において大きな機会を提供します。

* 製品イノベーション:消費者の健康志向の高まりと利便性への需要に応えるため、高タンパク質、低脂肪、調理済み、またはすぐに食べられる(RTE)シーフード製品の開発が進んでいます。また、新しいフレーバー、スパイス、および調理方法を取り入れた製品も、市場の魅力を高めています。

* 持続可能性とトレーサビリティの強化:MSCやASCなどの認証制度の普及は、持続可能な調達に対する消費者の意識を高めています。ブロックチェーン技術を活用したトレーサビリティシステムの導入は、サプライチェーン全体の透明性を確保し、消費者の信頼を築く上で重要な差別化要因となります。

* フードサービス部門の拡大:レストラン、ホテル、ケータリングサービスなどのフードサービス部門は、冷凍・缶詰シーフードの主要な消費者です。外食産業の成長と多様化は、これらの製品に対する安定した需要を生み出しています。

結論

世界の冷凍・缶詰シーフード市場は、人口増加、健康志向の高まり、および利便性への需要に牽引され、着実に成長しています。しかし、サプライチェーンの複雑性、持続可能性への懸念、および価格変動といった課題に直面しています。これらの課題を克服し、市場の機会を最大限に活用するためには、企業は製品イノベーション、持続可能な調達慣行の採用、トレーサビリティの強化、および新興市場への戦略的拡大に注力する必要があります。特に、環境に配慮した製品と透明性の高いサプライチェーンは、競争上の優位性を確立し、長期的な成長を確保するための鍵となるでしょう。

本レポートは、世界の冷凍および缶詰シーフード市場に関する詳細な分析を提供しています。

市場概要と成長予測

市場は2025年に4,739億米ドルと評価され、2030年までに4,999億米ドルに達すると予測されています。

製品形態別では、2024年に冷凍製品が78.03%のシェアを占め、主要な形態となっています。これは、成熟したコールドチェーンインフラと、冷凍製品の品質に対する消費者の信頼に支えられています。

タイプ別では、エビが2030年までに年間平均成長率(CAGR)1.41%で最も急速に成長すると見込まれており、これは高級化と養殖生産の拡大を反映しています。

地域別では、中東およびアフリカが2025年から2030年にかけて1.55%のCAGRで最も強い成長を示すと予測されており、都市化とコールドチェーンへの投資がその背景にあります。

市場の推進要因と抑制要因

市場の成長を牽引する要因としては、利便性の高い高タンパク質食品への需要増加、冷凍・缶詰技術の進歩、製品形態やフレーバーの革新、持続可能な養殖の台頭、食品安全・品質基準の向上、ブロックチェーンを活用した製品トレーサビリティなどが挙げられます。

一方、市場の抑制要因には、植物由来および代替タンパク質との競争、原材料価格の変動、違法・無報告・無規制(IUU)漁業、持続可能性への懸念や乱獲があります。

市場の状況と分析

レポートでは、市場概要、価格動向(魚、エビ)、生産動向(魚、エビ)を分析しています。

規制枠組みについては、オーストラリア、カナダ、中国、フランス、ドイツ、インド、イタリア、日本、メキシコ、サウジアラビア、アラブ首長国連邦、英国、米国など、多数の国における状況を詳述しています。

また、バリューチェーンと流通チャネル分析、ポーターの5つの力分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争上の対立)を通じて、市場の構造と競争環境を深く掘り下げています。食肉業界のCEO向けの主要な戦略的課題も提示されています。

市場セグメンテーション

市場規模と成長予測は、以下の主要なセグメントにわたって詳細に分析されています。

* 形態別: 冷凍、缶詰。

* タイプ別: 魚介類(サーモン、マグロ、イワシ、サバ、その他)、エビ、その他。

* 流通チャネル別:

* オン・トレード(ホテル、レストラン、ケータリング)。

* オフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネル)。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦など)の各地域と多数の国々。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。

Thai Union Group PCL、Maruha Nichiro Corporation、Nippon Suisan Kaisha Ltd、Mowi ASA、High Liner Foods Inc.、Trident Seafoods Corp.、Bolton Group SRL、FCF Co. Ltd、Admiralty Island Fisheries Inc.、Golden Prize Canning Co. Ltd、Sysco Corporation、Dongwon Industries Co. Ltd、Pacific Seafood Group、Bumble Bee Seafoods LLC、Parlevliet & Van der Plas B.V.、Austevoll Seafood ASA、Cooke Inc.、Pescanova S.A.、Oceana Group Ltd、Princes Ltdを含む主要20社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品、最近の動向などが含まれています。

調査方法論

本調査は、主要変数の特定、市場モデルの構築、検証と最終化、調査結果の提供という4段階の堅牢な方法論に基づいて実施されており、信頼性の高い市場予測と分析を提供しています。

本レポートは、市場の機会と将来の展望についても言及しており、世界の冷凍および缶詰シーフード市場に関する包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 価格動向

- 4.2.1 魚

- 4.2.2 エビ

- 4.3 生産動向

- 4.3.1 魚

- 4.3.2 エビ

- 4.4 規制の枠組み

- 4.4.1 オーストラリア

- 4.4.2 カナダ

- 4.4.3 中国

- 4.4.4 フランス

- 4.4.5 ドイツ

- 4.4.6 インド

- 4.4.7 イタリア

- 4.4.8 日本

- 4.4.9 メキシコ

- 4.4.10 サウジアラビア

- 4.4.11 アラブ首長国連邦

- 4.4.12 英国

- 4.4.13 米国

- 4.5 バリューチェーンと流通チャネル分析

- 4.6 ポーターの5つの力

- 4.6.1 サプライヤーの交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競合関係

- 4.7 食肉業界のCEO向け主要戦略的質問

- 4.8 市場の推進要因

- 4.8.1 便利で高タンパクな食品への需要の高まり

- 4.8.2 冷凍・缶詰技術の進歩

- 4.8.3 製品形態とフレーバーの革新

- 4.8.4 持続可能な養殖の増加

- 4.8.5 食品安全および品質基準の強化

- 4.8.6 ブロックチェーンを活用した製品トレーサビリティ

- 4.9 市場の阻害要因

- 4.9.1 植物由来および代替タンパク質との競合

- 4.9.2 原材料価格の変動

- 4.9.3 違法・無報告・無規制(IUU)漁業

- 4.9.4 持続可能性への懸念と乱獲

5. 市場規模と成長予測(金額および数量)

- 5.1 形態別

- 5.1.1 冷凍

- 5.1.2 缶詰

- 5.2 種類別

- 5.2.1 魚

- 5.2.1.1 サケ

- 5.2.1.2 マグロ

- 5.2.1.3 イワシ

- 5.2.1.4 サバ

- 5.2.1.5 その他

- 5.2.2 エビ

- 5.2.3 その他

- 5.3 流通チャネル別

- 5.3.1 オン・トレード

- 5.3.1.1 ホテル

- 5.3.1.2 レストラン

- 5.3.1.3 ケータリング

- 5.3.2 オフ・トレード

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 コンビニエンスストア

- 5.3.2.3 オンライン小売店

- 5.3.2.4 その他の流通チャネル

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品、および最近の動向を含む)

- 6.4.1 Thai Union Group PCL

- 6.4.2 Maruha Nichiro Corporation

- 6.4.3 Nippon Suisan Kaisha Ltd

- 6.4.4 Mowi ASA

- 6.4.5 High Liner Foods Inc.

- 6.4.6 Trident Seafoods Corp.

- 6.4.7 Bolton Group SRL

- 6.4.8 FCF Co. Ltd

- 6.4.9 Admiralty Island Fisheries Inc.

- 6.4.10 Golden Prize Canning Co. Ltd

- 6.4.11 Sysco Corporation

- 6.4.12 Dongwon Industries Co. Ltd

- 6.4.13 Pacific Seafood Group

- 6.4.14 Bumble Bee Seafoods LLC

- 6.4.15 Parlevliet & Van der Plas B.V.

- 6.4.16 Austevoll Seafood ASA

- 6.4.17 Cooke Inc.

- 6.4.18 Pescanova S.A.

- 6.4.19 Oceana Group Ltd

- 6.4.20 Princes Ltd

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

冷凍・缶詰水産物とは、漁獲された水産物を長期保存可能にするために、それぞれ冷凍処理または缶詰加工を施した製品群を指します。これらの加工技術は、水産物の鮮度維持、流通範囲の拡大、そして食料資源の有効活用に不可欠な役割を果たしています。

まず、冷凍水産物についてご説明いたします。冷凍水産物とは、魚介類を急速に凍結し、マイナス18℃以下の低温で保存することで、微生物の増殖や酵素の働きを抑制し、鮮度と品質を長期間保持する製品です。この技術により、漁獲時期や漁場に左右されずに、年間を通じて安定した供給が可能となります。種類としては、マグロ、サケ、サバ、イカ、エビなどの丸魚やフィレ、切り身といった一次加工品が一般的です。これらは、個別に急速凍結(IQF: Individual Quick Frozen)されることが多く、使用する際に必要な量だけ取り出せる利便性があります。また、練り製品の原料となるすり身、イクラやタラコなどの魚卵、シーフードミックス、さらに冷凍フライや冷凍パスタの具材といった二次加工品も豊富に存在します。これらの製品は、家庭での日常的な食事から、レストランや給食施設などの業務用、さらには他の加工食品の原料としても幅広く利用されています。

次に、缶詰水産物についてご説明いたします。缶詰水産物とは、魚介類を缶やレトルトパウチなどの気密容器に密封し、加熱殺菌することで、常温での長期保存を可能にした製品です。この加工法は、冷蔵・冷凍設備が不要であるため、災害時の備蓄食料やアウトドアでの利用にも適しています。種類としては、サバ缶、イワシ缶、ツナ缶といった油漬けや水煮が代表的です。これらは手軽にタンパク質やDHA・EPAなどの栄養素を摂取できるため、非常に人気があります。また、蒲焼缶や味噌煮缶のように味付けが施されたもの、カニ缶やアサリ缶といった貝類、さらには魚卵や珍味を加工した高級缶詰まで多岐にわたります。缶詰水産物も、家庭での手軽な一品として、また非常食として、さらにはサラダやサンドイッチの具材、パスタソースのベースなど、様々な料理に活用されています。

これらの水産物の加工には、高度な関連技術が用いられています。冷凍水産物においては、急速凍結技術が最も重要です。これは、食品中の水分が氷結晶になる際に細胞組織を破壊するのを最小限に抑え、解凍後の品質を保つために不可欠です。液体窒素やブライン液を用いた凍結、トンネルフリーザーやスパイラルフリーザーといった設備が活用されます。また、冷凍焼けを防ぐためのグレーズ処理(氷膜形成)や真空包装技術、そして生産から消費まで一貫して低温を保つコールドチェーンマネジメントも品質維持に欠かせません。一方、缶詰水産物においては、脱気・密封技術と殺菌技術が核となります。容器内の空気を除去し、完全に密封することで酸化や微生物の侵入を防ぎ、その後、高温高圧で加熱殺菌(レトルト殺菌)することで、食中毒菌を含むあらゆる微生物を死滅させ、常温での長期保存を可能にします。近年では、缶材の進化により、錆びにくく、開けやすいイージーオープン缶や、BPAフリーの内面コーティングが施された缶、さらに軽量で廃棄しやすいレトルトパウチの普及も進んでいます。

市場背景としては、冷凍・缶詰水産物ともに、現代社会のライフスタイルの変化に伴い、その需要が高まっています。共働き世帯の増加や単身世帯の増加により、調理時間の短縮や手軽さを求める声が大きくなっており、これらの製品は「時短」「簡便」というニーズに応えるものです。また、健康志向の高まりから、DHA・EPAなどの栄養素が豊富な水産物を手軽に摂取できる点も評価されています。食品ロス削減の観点からも、長期保存が可能なこれらの製品は、生鮮品に比べて廃棄が少なく、持続可能な食料供給に貢献しています。さらに、グローバルなサプライチェーンにおいて、漁獲量の変動や季節性を吸収し、安定した供給を可能にする役割も担っています。近年では、高級志向や多様なフレーバー、調理済み製品の拡充が進み、消費者の選択肢が広がっています。一方で、エネルギーコストの上昇や原材料価格の変動、そして生鮮品との品質イメージの差といった課題も存在します。

今後の展望としては、冷凍・缶詰水産物市場はさらなる成長が期待されています。技術面では、より高品質な凍結技術や、環境負荷の低い包装材料の開発、AIやIoTを活用したコールドチェーンの最適化、トレーサビリティの強化が進むでしょう。製品開発においては、消費者の健康志向や多様な食文化に対応するため、さらにバラエティ豊かな味付けや調理済み製品、機能性表示食品としての展開が加速すると考えられます。例えば、特定の栄養素を強化した製品や、アレルギー対応の製品などです。また、植物由来の代替シーフード製品も、これらの加工技術を応用して市場に登場する可能性があります。市場面では、新興国における食料需要の増加や、災害時の備蓄食料としての重要性が再認識されることで、国内外での需要拡大が見込まれます。持続可能性への意識の高まりから、MSCやASCといった認証を取得した、環境に配慮した水産物加工品の需要も一層高まるでしょう。冷凍・缶詰水産物は、食の安全保障、食料資源の有効活用、そして豊かな食生活の実現において、今後もその重要性を増していくことと存じます。