住宅ローン市場規模・シェア分析:成長動向と予測(2025-2030年)

世界の住宅ローン市場レポートは、ローン目的(購入、住宅改修・リノベーション、その他)、提供元(銀行、住宅金融会社、その他)、金利(固定金利、変動金利)、ローン期間(10年以下、11~20年、およびそれ以上)、および地域(北米、南米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホームローン市場は、2025年から2030年までの成長トレンドと予測を分析したレポートによると、堅調な拡大を続けています。本レポートは、ローン目的、提供者、金利タイプ、ローン期間、地域別に市場をセグメント化し、その動向を詳細に解説しています。

市場概要と主要数値

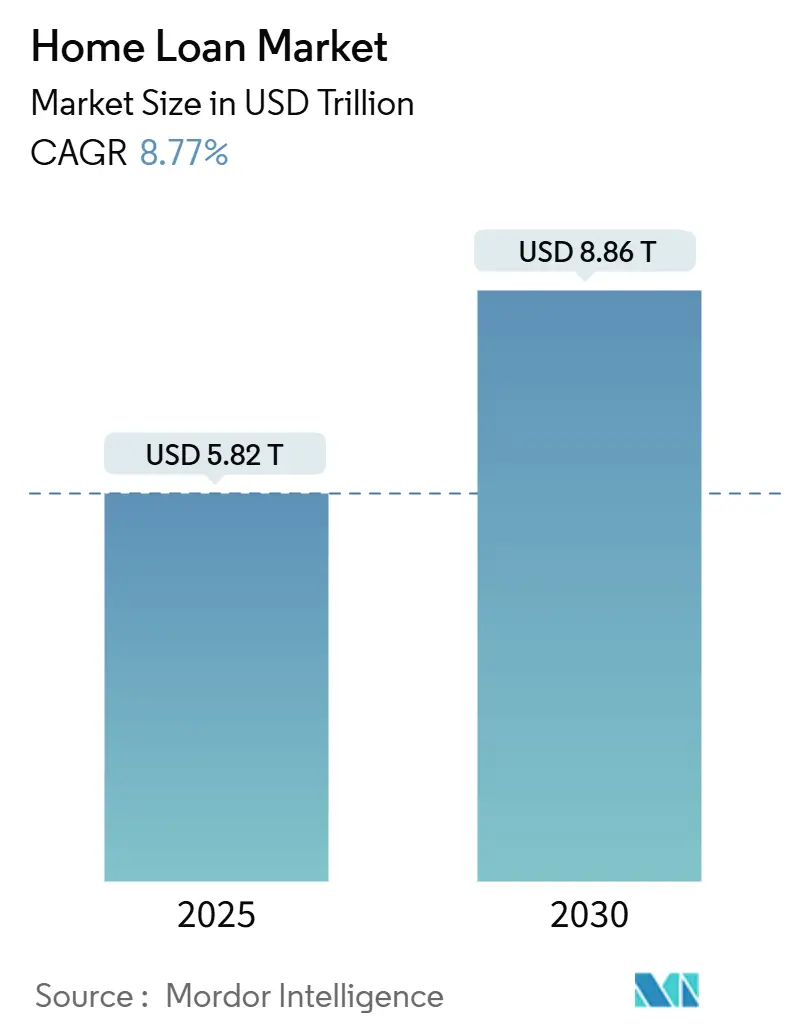

世界のホームローン市場は、2025年には5.82兆米ドルに達し、2030年には8.86兆米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.77%です。この成長は、堅調な人口増加、着実な都市移住、住宅ローンワークフローの急速なデジタル化によって支えられています。金融引き締め状況にもかかわらず、年間融資実行額は増加傾向にあります。技術を活用した貸し手は、承認サイクルを数週間から数日に短縮し、運営コストを削減し、特にサービスが行き届いていない地域での信用アクセスを拡大しています。新興市場における政府支援の手頃な価格の住宅計画や、エネルギー効率の高い住宅に対するESG関連のインセンティブも、借り手層をさらに拡大しています。同時に、国境を越えた労働移動とプライベート証券化の復活は、専門貸し手にとって新たな収益源を開拓し、高止まりする政策金利や厳格なマクロプルーデンス規制による逆風を相殺しています。

市場の主要な動向としては、2024年には購入目的の住宅ローンが市場シェアの62.76%を占め、2030年までに9.21%のCAGRで拡大すると見込まれています。提供者別では、銀行が67.51%のシェアを占めていますが、代替貸し手は15.62%のCAGRで最も速い成長を遂げると予測されています。金利タイプ別では、固定金利型商品が2024年に73.19%の市場規模を占めましたが、変動金利型セグメントは10.22%のCAGRで成長すると予測されています。ローン期間別では、20年超の期間が2024年に48.88%の市場規模を占め、9.56%のCAGRで進展しています。地域別では、北米が2024年に40.82%のシェアを維持しましたが、アジア太平洋地域が10.27%のCAGRで最も速く成長すると予測されています。

市場を牽引する要因

市場の成長を牽引する主な要因は複数あります。

* デジタルファーストの住宅ローンプラットフォームの急速な台頭: デジタルファーストの貸し手は、申請サイクルを最大20分の1に短縮し、処理費用を約80%削減することで、貸し手が競争力のある価格設定を行いながら利益率を向上させることを可能にしています。これにより、支店網が非経済的な地域でも借り手にリーチし、住宅ローン市場を拡大しています。自動化されたマーケティング分析は、顧客獲得コストを削減し、コンバージョン率を高め、持続的なシェア獲得を支援しています。

* AIを活用した信用スコアリングによる借り手層の拡大: 機械学習モデルは、賃貸履歴、公共料金の支払い、ギグエコノミーの収入などを分析し、従来のスコアを超えて信用度を評価することで、これまで除外されていた層が責任を持って融資を受けられるようにしています。リアルタイムの不正検出はリスク管理を強化し、規制要件に適合しています。このアプローチは、特に自営業者にとって有益であり、実質的な住宅ローン市場を拡大しています。

* 政府支援による手頃な価格の住宅推進: インドの「プラダン・マントリ・アワス・ヨジャナ」のような野心的な取り組みは、住宅ローン需要の巨大なパイプラインを保証しています。ケニアのプログラムは、年間25万戸の住宅を資金提供し、予測可能なレント・トゥ・オウン(賃貸から購入へ)の仕組みを構築しています。補助金付き金利と信用保証は貸し出しのリスクを軽減し、銀行や住宅金融会社が規模を拡大することを奨励しています。

* グリーンホームインセンティブの加速: 英国、ドイツ、米国の大手貸し手は、最高レベルのエネルギー性能認証を取得した物件に対し、金利優遇やキャッシュバックインセンティブを提供しています。米国のインフレ削減法は、対象となる改修に対する税額控除を通じて経済性を高め、バンドルされた金融商品を魅力的にしています。エネルギー効率と低いデフォルト率との関連性に関する研究は、グリーン住宅ローン担保証券への投資家の関心をさらに高めています。

市場の抑制要因

一方で、市場の成長を抑制する要因も確認されています。

* 高止まりする政策金利: 米国の30年固定住宅ローン金利は2025年1月以降7%以上で推移しており、2026年まで6%以上で推移すると広く予想されています。これは、住宅購入のしやすさや借り換え量を抑制しています。同様の圧力は英国でも見られ、根強いインフレ懸念の中でイングランド銀行は実質的な利下げを遅らせています。ユーロ圏の平均金利は約4%に上昇し、カナダの借り手は今後1年間で3,000億米ドル相当の住宅ローンがリセットされるため、支払いショックに直面しています。高金利は潜在的な購入者を思いとどまらせ、既存の所有者を低金利ローンに固定し、取引量を抑制し、住宅ローン市場の拡大を遅らせています。

* マクロプルーデンス規制の強化: カナダの2018年ストレステスト導入は、住宅ローン申請者がより高い金利で返済能力を証明することを義務付け、借り入れ能力を低下させました。同様に、ニュージーランド準備銀行は、住宅ローン貸付における高LVR(Loan-to-Value Ratio)貸付の制限を強化し、市場の流動性を抑制しています。これらの規制は、金融システムの安定性を高めることを目的としていますが、同時に住宅ローン市場の成長を鈍化させる要因となっています。

世界の住宅ローン市場に関する本レポートは、個人や家族が住宅の購入または借り換えのために金融機関から資金を借り入れる金融市場を対象としています。住宅ローンは通常、数年から数十年かけて返済される長期ローンです。

市場は、提供者(銀行、住宅金融会社、その他)、金利(固定金利、変動金利)、期間(10年以下、11~20年、20年超)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。融資目的別では、購入(新築/既存)、住宅改修/リノベーション、その他(建設、借り換えなど)に分類されます。

本レポートによると、世界の住宅ローン市場は2025年に5.82兆米ドルの評価額に達し、2030年までに8.86兆米ドルに成長すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* デジタルファーストの住宅ローン組成プラットフォームの急速な台頭。

* AIを活用した信用スコアリングによる借り手層の拡大。

* 新興市場における政府支援の低価格住宅推進。

* グリーンホームインセンティブやESG(環境・社会・ガバナンス)に連動した住宅ローンの加速。

* 国境を越えた労働移動による駐在員の住宅購入需要の増加。

* プライベートラベル証券化の拡大による貸し手の流動性回復。

一方で、市場の抑制要因としては、以下の点が指摘されています。

* 主要経済圏における政策金利の継続的な高止まり。

* ローン・トゥ・バリュー(LTV)や債務対所得比率(DTI)に関するマクロプルーデンス規制の強化。

* 沿岸地域における気候変動リスク保険料の上昇。

* 金融犯罪コンプライアンスコストによる薄利貸し手への圧迫。

市場の動向として、購入目的の住宅ローンが2024年に市場シェアの62.76%を占め、2030年まで年平均成長率9.21%で成長を牽引すると見込まれています。提供者別では、銀行が2024年に67.51%の市場シェアを保持していますが、フィンテック企業やその他の非銀行系貸し手が最も急速に成長していると分析されています。

また、20年を超える長期の住宅ローンは、月々の支払いを軽減することで住宅コストの上昇に対応する借り手を支援し、このセグメントは年平均成長率9.56%で成長しています。地域別では、アジア太平洋地域が堅調な都市化と政府の住宅イニシアチブに支えられ、年平均成長率10.27%で最も急速に成長する地域と予測されています。

グリーンモーゲージ製品は、エネルギー効率の高い住宅に対して優遇金利を提供し、ESG重視の投資家を引きつけることで、借り手の需要と貸し手の資金調達オプションの両方を拡大しています。

レポートには、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も含まれており、市場の競争環境を多角的に評価しています。競争環境の章では、市場集中度、戦略的動向、市場シェア分析に加え、Rocket Mortgage、Wells Fargo、Bank of America、JPMorgan Chase、HSBC Group、China Construction Bank、ICICI Bank Ltd.など、多数の主要企業のプロファイルが詳細に記載されています。

最後に、本レポートは市場機会と将来の展望、特に未開拓の分野や満たされていないニーズについても評価し、今後の市場の方向性を示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 デジタルファーストの住宅ローン組成プラットフォームの急速な台頭

- 4.2.2 AIを活用した信用スコアリングによる借り手層の拡大

- 4.2.3 新興市場における政府支援の低価格住宅推進

- 4.2.4 グリーンホームインセンティブとESG関連住宅ローンの加速

- 4.2.5 国境を越えた労働移動による駐在員の住宅購入需要の増加

- 4.2.6 プライベートラベル証券化の拡大による貸し手の流動性の回復

- 4.3 市場の阻害要因

- 4.3.1 主要経済圏における政策金利の継続的な高水準

- 4.3.2 LTV(ローン・トゥ・バリュー)およびDTI(デット・トゥ・インカム)に関するマクロプルーデンス規制の強化

- 4.3.3 沿岸地域における気候リスク保険料の上昇

- 4.3.4 金融犯罪コンプライアンスコストが薄利の貸し手を圧迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 融資目的別

- 5.1.1 購入(新規/既存)

- 5.1.2 住宅改修/リノベーション

- 5.1.3 その他(建設、借り換えなど)

- 5.2 提供者別

- 5.2.1 銀行

- 5.2.2 住宅金融会社

- 5.2.3 その他

- 5.3 金利別

- 5.3.1 固定金利

- 5.3.2 変動金利

- 5.4 融資期間別

- 5.4.1 10年以下

- 5.4.2 11~20年

- 5.4.3 20年超

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 コロンビア

- 5.5.2.5 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 5.5.3.8 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Rocket Mortgage (Quicken Loans)

- 6.4.2 Wells Fargo & Co.

- 6.4.3 Bank of America Corporation

- 6.4.4 JPMorgan Chase & Co.

- 6.4.5 Citigroup Inc.

- 6.4.6 HSBC Group

- 6.4.7 Goldman Sachs (Marcus)

- 6.4.8 Charles Schwab & Co.

- 6.4.9 Morgan Stanley

- 6.4.10 U.S. Bank

- 6.4.11 Barclays plc

- 6.4.12 BNP Paribas Personal Finance

- 6.4.13 Santander Consumer Finance

- 6.4.14 ANZ Bank

- 6.4.15 Commonwealth Bank of Australia

- 6.4.16 China Construction Bank

- 6.4.17 ICICI Bank Ltd.

- 6.4.18 LIC Housing Finance Ltd.

- 6.4.19 Dewan Housing Finance Corp. Ltd.

- 6.4.20 Nationwide Building Society

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

住宅ローンは、自宅の購入、新築、増改築、あるいは既存の住宅ローンの借り換えなど、住宅に関する資金を金融機関から借り入れる際に利用される金融商品でございます。一般的に、借り入れる住宅や土地を担保として設定し、長期にわたって元金と利息を返済していくのが特徴です。個人の人生において最も大きな買い物の一つである住宅の取得を可能にする、非常に重要な役割を担っております。金利、返済期間、返済方法、保証料、手数料など、様々な要素を総合的に考慮して選択する必要がございます。

住宅ローンの種類は多岐にわたります。まず、金利タイプによって大きく「変動金利型」「固定金利型」「ミックス型」に分けられます。変動金利型は、市場金利の変動に合わせて金利が見直されるタイプで、金利が低い時期には返済額を抑えられるメリットがある一方で、金利上昇リスクを伴います。固定金利型は、借り入れ期間中、または一定期間(当初固定期間)金利が固定されるタイプで、金利変動リスクがなく、返済計画が立てやすい安心感がございます。ミックス型は、変動金利型と固定金利型を組み合わせて利用するもので、リスク分散を図ることができます。また、提供主体によっても分類され、都市銀行、地方銀行、信用金庫などの民間金融機関が提供する「民間住宅ローン」と、住宅金融支援機構が提供する「フラット35」のような「公的住宅ローン」がございます。フラット35は、全期間固定金利が特徴で、保証人や保証料が不要といったメリットがございます。その他、夫婦でそれぞれローンを組む「ペアローン」や、親子で協力して返済する「親子リレーローン」など、多様なライフスタイルや家族構成に対応した商品も提供されております。

住宅ローンの主な用途は、住宅の購入資金、新築資金、増改築・リフォーム資金、そして既存の住宅ローンの借り換え資金でございます。住宅の購入資金としては、新築マンション、中古戸建、注文住宅の土地・建物購入など、幅広い形態の住宅取得に利用されます。新築資金は、土地を購入して一から住宅を建てる場合や、建売住宅を購入する場合に適用されます。増改築・リフォーム資金は、現在の住まいをより快適にするための改修工事に充てられます。借り換え資金は、現在利用している住宅ローンよりも有利な金利のローンに乗り換えることで、総返済額を減らしたり、月々の返済額を軽減したりすることを目的として利用されます。このように、住宅ローンは住宅に関する様々なニーズに応える形で活用されております。

近年、住宅ローンを取り巻く環境では、テクノロジーの進化が目覚ましい影響を与えております。関連技術としては、まず「オンライン申請・審査」が挙げられます。インターネットを通じて住宅ローンの申し込みから審査、契約までの一連の手続きを完結できるサービスが増加しており、利用者の利便性が大幅に向上しております。次に、「AI(人工知能)とビッグデータ」の活用です。AIは、顧客の属性情報や過去の取引データ、市場データなどを分析し、与信判断の精度向上や審査時間の短縮に貢献しております。また、顧客一人ひとりに最適なローン商品を提案するパーソナライズドサービスの実現にも寄与しております。さらに、「フィンテック」企業による住宅ローン比較サイトやコンサルティングサービスも普及し、消費者がより多くの選択肢の中から最適なローンを見つけやすくなっております。将来的には、「ブロックチェーン技術」が、不動産登記や契約情報の透明性・安全性向上に活用される可能性も指摘されており、住宅ローン手続きのさらなる効率化が期待されております。

住宅ローン市場の背景には、いくつかの重要な要素がございます。まず、日本銀行による超低金利政策が長期にわたり継続していることで、住宅ローン金利も歴史的な低水準で推移しております。これにより、住宅購入のハードルが下がり、借り換え需要も活発化しております。次に、人口動態の変化です。少子高齢化の進行や、単身世帯・共働き世帯の増加など、世帯構成の変化が住宅需要やローンの選択に影響を与えております。政府は、住宅ローン減税制度や、かつてのすまい給付金(現在は終了)など、住宅取得を支援する政策を継続的に実施しており、これも市場を活性化させる要因となっております。金融機関間では、顧客獲得のための金利引き下げ競争や、多様なニーズに応えるための商品開発競争が激化しております。また、環境意識の高まりから、省エネルギー性能の高い住宅やZEH(ネット・ゼロ・エネルギー・ハウス)に対する優遇金利を提供する「グリーンローン」のような商品も登場しております。

今後の住宅ローン市場は、さらなるデジタル化と多様化が進むと予想されます。デジタル化の面では、オンライン完結型ローンの普及が加速し、AIを活用したパーソナライズされた商品提案や、顧客サポートがより高度化していくでしょう。これにより、利用者は時間や場所にとらわれずに、自分に最適なローンを効率的に選択できるようになります。多様化の面では、高齢化社会の進展に伴い、リバースモーゲージ型住宅ローン(自宅を担保に生活資金を借り入れ、死亡時に一括返済するタイプ)や、高齢者向けの返済プランが充実していくと考えられます。また、サステナビリティへの意識の高まりから、環境配慮型住宅への優遇金利を提供する「サステナブル住宅ローン」の需要も一層高まるでしょう。日本銀行の金融政策の正常化(マイナス金利解除など)の動きは、今後の金利動向に大きな影響を与える可能性があり、市場参加者はその動向を注視していく必要がございます。さらに、不動産テック企業やIT企業との連携により、住宅ローンだけでなく、住宅の選定から購入、居住後のサービスまでを一貫してサポートする新たなエコシステムが構築される可能性もございます。顧客のライフステージや価値観に合わせた、よりきめ細やかなサービス提供が、今後の住宅ローン市場の鍵となるでしょう。