カテーテル固定機器市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

カテーテル固定デバイス市場レポートは、製品(末梢IVカテーテル固定デバイスなど)、用途(心血管処置など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、APAC、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

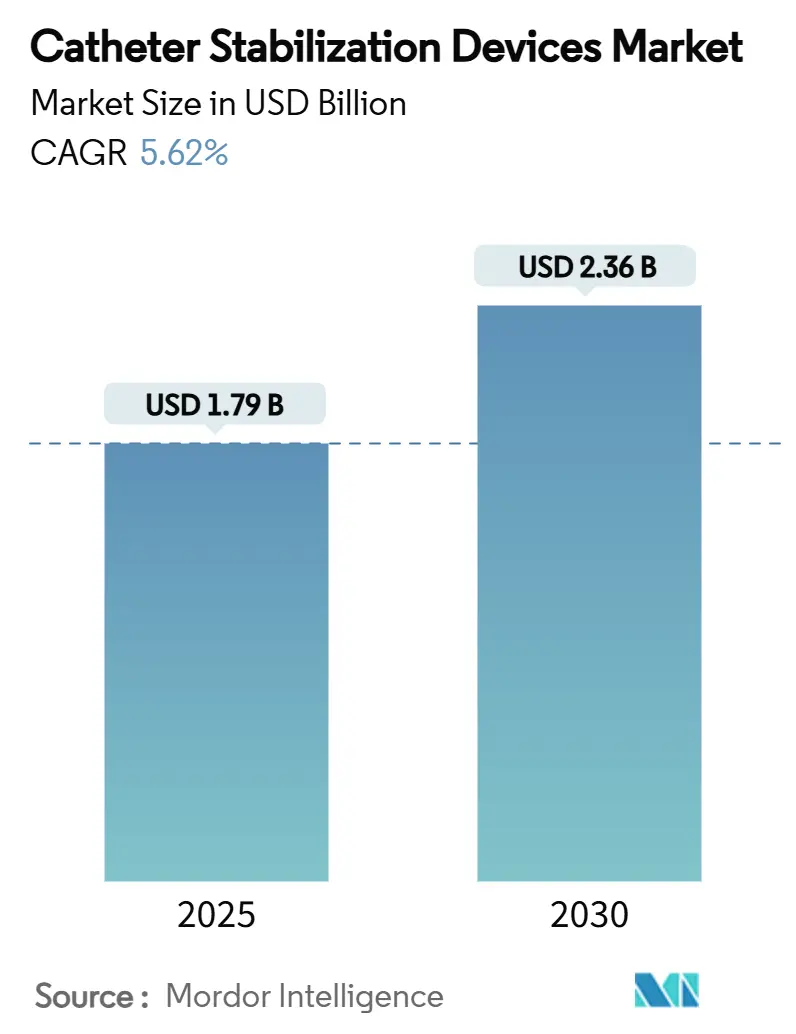

カテーテル固定具市場は、2025年から2030年にかけて堅調な成長が見込まれています。Mordor Intelligenceの調査によると、市場規模は2025年の17.9億米ドルから2030年には23.6億米ドルに達し、予測期間中の年平均成長率(CAGR)は5.62%で推移すると予測されています。この成長は、カテーテル関連感染症に対する臨床的警戒の強化、低侵襲処置の着実な拡大、在宅医療への需要増加など、複数の要因によって推進されています。

市場概要(主要数値)

* 調査期間: 2021年 – 2030年

* 2025年の市場規模: 17.9億米ドル

* 2030年の市場規模: 23.6億米ドル

* 成長率(2025年 – 2030年): 5.62% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要な市場推進要因

市場の成長を後押しする主な要因は以下の通りです。

* 慢性疾患の有病率増加: 糖尿病、心血管疾患、がんといった慢性疾患の世界的な増加は、長期的な治療サイクルにおいてカテーテルの完全性を維持するための固定ソリューションの需要を促進しています。特に、高齢化社会における脆弱な血管を持つ患者の増加や、がん治療における末梢挿入型中心静脈カテーテル(PICC)の使用増加が、市場の成長に寄与しています。病院は感染リスクを低減し、再入院を減らすために抗菌性ドレッシングへの投資を強化しています。

* 低侵襲手術およびカテーテルベース処置の拡大: 経カテーテル大動脈弁置換術(TAVR)やロボット支援血管治療などのインターベンションプラットフォームは、長時間の処置中に正確なカテーテル安定性を必要とします。また、日帰り退院プロトコルにより、患者はより早く退院するため、継続的なモニタリングなしに機能する固定具の需要が高まっています。メーカーは、偶発的な引き抜きに抵抗しつつ画像診断アクセスを可能にする薄型アンカーを開発しています。

* CLABSIおよびCAUTI予防ガイドラインの厳格化: 世界保健機関(WHO)の2024年基準および米国疾病対策センター(CDC)の最新ガイドラインは、血管内カテーテルケアにおける縫合不要の固定具を最良の慣行として推奨しています。感染指標は償還インセンティブや公衆報告と結びついており、病院にとって感染予防が最優先事項となっています。安定したカテーテルは微生物の移動を減少させることが臨床研究で示されており、病院は縫合から先進的な接着剤への切り替えを進めています。

* 病院における感染管理消耗品への支出増加: カテーテル関連血流感染症(CLABSI)1件あたりのコストは、米国病院で最大48,108米ドルに達するとされており、ドイツのデータでは感染予防により1日あたり120~200ユーロの節約が可能と示されています。これらの経済的側面から、固定具は裁量的支出から不可欠な支出へと位置づけが変化しています。バリューベースケア契約にインセンティブを持つ調達チームは、感染関連コストの測定可能な削減をもたらす製品により多くの予算を割り当てています。

* 在宅医療および外来輸液プログラムへの移行: 米国のメディケアの2025年在宅医療更新には、安全なカテーテル管理を条件とする在宅輸液療法の償還が含まれています。外来抗菌薬療法プログラムは世界的に拡大しており、患者のセルフケアを可能にしつつ日常的な摩耗に耐える固定システムが求められています。透明な接着窓や色分けされたリリースタブなどのデバイス機能は、一般ユーザーによる使用を簡素化します。

* 先進的な肌に優しい抗菌接着剤プラットフォーム: クロルヘキシジン含浸ドレッシングは、標準ドレッシングと比較して中心ライン感染リスクを52%削減します。シリコーンベースの接着剤は皮膚の裂傷を減らし、痛みのない除去を可能にするため、高齢者や小児患者への採用を促進します。これらの材料の進歩により、メーカーはプレミアム価格を設定できると同時に、ドレッシング交換頻度の低減を通じて持続可能性目標を達成できます。

市場の抑制要因

市場の成長を妨げる可能性のある要因は以下の通りです。

* 皮下ポート/ニードルレスコネクタへの移行: BD社のMaxPlusラインのようなニードルレスコネクタは、3,000以上の米国病院でCLABSIの削減を示しており、臨床医の好みはハブレベルの感染管理へと移行しています。SecurAcathのような皮下アンカーはCLABSIリスクを288%削減し、接着剤デバイスに挑戦しています。これらの統合された代替品が普及するにつれて、単体表面接着剤の売上は頭打ちになる可能性があります。

* 頻繁な製品リコールと有害事象訴訟: 皮膚剥離や血流感染症につながる固定具の故障は、リコールを引き起こし、法的責任のリスクを高めます。米国および欧州連合における規制監視の強化は、メーカーに市販後試験およびコンプライアンス文書作成のためのリソースを割り当てることを強制します。これらのコストは利益を圧迫し、次世代デバイスの発売を遅らせる可能性があります。

* 使い捨てプラスチックを抑制する持続可能性に関する義務: EUの包装および包装廃棄物規制は、リサイクルおよび材料削減目標を課すことにより、従来のプラスチックからの移行を加速させています。病院は生分解性またはリサイクル可能なコンポーネントを提供するベンダーを好み、従来のポリ塩化ビニルポートフォリオを持つ企業に圧力をかけています。バイオプラスチックオプションの開発は、多くの場合、原材料コストの増加と再検証費用を伴い、短期的な収益性を圧迫します。

* 病院における非収益性消耗品に対する償還圧力: 世界的に、特に成熟市場において、病院の償還圧力は非収益性消耗品に対する予算を圧迫しています。

セグメント分析

* 製品別:

* 2024年には、末梢IVカテーテル固定具が市場シェアの37.82%を占め、市場を牽引しました。

* 中心静脈カテーテル固定具は、集中治療の複雑さとCLABSI予防義務により、2030年までに6.30%のCAGRで拡大すると予測されています。

* 開発者は、末梢IV製品に抗菌性オーバーレイや透明で通気性のあるフィルムを組み込み、日常的な部位検査を可能にしています。中心静脈カテーテル分野では、トンネル型PICCの配置が非トンネル型ラインよりも感染および脱落プロファイルが優れているため、ベンダーはトンネル技術に対応する固定メカニズムの革新を進めています。

* 用途別:

* 2024年には、心血管処置がカテーテル固定具市場規模の42.18%を占めました。

* 腫瘍学および化学療法用途は、数ヶ月にわたる中心ラインの安定性を必要とするがん治療レジメンの強化により、2030年までに6.81%のCAGRで加速すると予測されています。

* メーカーは、薬剤送達期間、無菌野要件、画像診断互換性に合わせて固定具を調整しています。

* エンドユーザー別:

* 2024年には、病院がカテーテル固定具市場の62.87%を占め、高い処置量と複雑な症例構成がその理由です。

* 外来手術センターは、低い間接費と外来処置に対する支払い側のインセンティブにより、2030年までに6.72%のCAGRで最も高い成長率を記録すると予測されています。

* 在宅医療プログラムも、メディケアや民間保険会社が在宅輸液を償還することで牽引力を得ています。

地域分析

* 北米: 2024年にはカテーテル固定具市場シェアの45.35%を占め、厳格な感染管理政策と堅固な償還経路に支えられています。メディケアの2025年在宅輸液療法に関する規定は、デバイスの使用を在宅環境にさらに拡大し、地域的な成長を強化しています。

* 欧州: 病院がリサイクル可能または生分解性の固定具コンポーネントを支持する持続可能性規制に適応するにつれて、一貫した拡大を示しています。ドイツ、フランス、英国における臨床研究の集中は、感染管理と環境目標の両方を満たす革新的な接着剤の現地採用を加速させています。

* アジア太平洋: 2030年までに7.14%のCAGRで世界平均を上回ると予測されています。中国とインドにおける医療インフラの近代化、および日本と韓国における高齢化人口の増加が、高度な血管アクセスソリューションへの需要を促進しています。規制の調和イニシアチブは承認を合理化し、多国籍メーカーが現地ケアプロトコルに対応しながら統一された製品ラインを展開することを可能にしています。

競争環境

カテーテル固定具市場は中程度の断片化が特徴です。Becton, Dickinsonや3Mなどの確立されたメーカーは、研究開発規模、広範な流通、強力な臨床的証拠に依存して市場シェアを維持しています。BD社によるEdwards Lifesciencesのクリティカルケア資産の42億米ドルでの買収は、モニタリングと血管アクセスを統合するプラットフォームを構築し、競争圧力を強めています。

中堅プレーヤーとしては、Teleflex社がBIOTRONIK社の血管部門を7億6,000万ユーロで買収し、冠動脈ポートフォリオを強化しました。Cook Medical社はBedal International社と提携し、FlexGRIP固定具を排水ラインに追加しました。スタートアップ企業はAI設計を活用してカテーテル表面の細菌コロニー形成を100倍削減し、満たされていない感染予防のギャップをターゲットにしています。

製品差別製品差別化は、主に材料、設計、および特定のカテーテルタイプへの適合性によって行われます。メーカーは、皮膚への刺激を最小限に抑え、長時間の装着でも快適さを保つための低アレルギー性接着剤や通気性素材の開発に注力しています。固定具の設計は、カテーテルの偶発的な抜去や移動を防ぐための確実な固定メカニズム、医療従事者による簡単な適用と除去、そして患者の動きやすさを考慮しています。例えば、一部の製品は、ドレッシングと固定具を一体化させることで、適用プロセスを簡素化し、感染リスクを低減することを目指しています。また、特定のカテーテル(例えば、末梢静脈カテーテル、中心静脈カテーテル、尿道カテーテル、ドレナージカテーテルなど)の形状や使用環境に特化したソリューションも提供されており、これにより最適な固定と患者の安全性が確保されます。さらに、抗菌コーティングや、カテーテル挿入部位の視認性を高める透明な窓を備えた製品も登場しており、感染予防と早期合併症発見に貢献しています。

市場の課題と機会

カテーテル固定具市場は、いくつかの課題と機会に直面しています。主な課題の一つは、医療従事者の間で適切なカテーテル固定技術に関する意識とトレーニングの不足です。不適切な固定は、カテーテルの抜去、感染、皮膚損傷などの合併症のリスクを高めます。また、コストの制約も重要な要因であり、特に発展途上国では、より安価で効果的なソリューションへの需要が高まっています。

しかし、同時に大きな機会も存在します。高齢化社会の進展と慢性疾患の増加は、カテーテル使用の増加を意味し、結果として固定具の需要も拡大します。在宅医療の普及も、患者自身や介護者が簡単に使用できる、より使いやすい固定具の開発を促進しています。感染症予防への意識の高まりは、抗菌性や皮膚保護機能を強化した製品への投資を促し、AIやIoT技術を活用したスマート固定具の開発も、将来的な成長の可能性を秘めています。これらの技術は、カテーテルの状態をリアルタイムで監視し、合併症のリスクを早期に警告することで、患者の安全性をさらに向上させることができます。

地域別分析

カテーテル固定具市場は、地域によって異なる成長パターンと需要の特性を示しています。北米は現在、市場をリードしており、高度な医療インフラ、高い医療費支出、主要な市場プレーヤーの存在、そして厳格な規制基準がその優位性を支えています。特に米国では、中心静脈カテーテル関連血流感染症(CLABSI)などの病院内感染症(HAI)を減らすための取り組みが、高品質な固定具の採用を促進しています。

欧州市場も、高齢化人口の増加と慢性疾患の有病率の上昇により、着実な成長を遂げています。ドイツ、フランス、英国などの国々では、医療技術への投資が活発であり、感染予防プロトコルの遵守が重視されています。

アジア太平洋地域は、最も急速に成長している市場の一つです。中国、インド、日本などの国々では、医療インフラの改善、医療費支出の増加、そして膨大な人口が市場拡大の主要な推進力となっています。特に、医療アクセスの向上と、西洋諸国からの医療技術の導入が進むにつれて、カテーテル固定具の需要は今後も大幅に増加すると予想されます。この地域では、コスト効率の高いソリューションと、現地の医療ニーズに合わせた製品開発が成功の鍵となります。

ラテンアメリカ、中東、アフリカ地域は、現在市場シェアは小さいものの、医療インフラの発展と医療意識の向上により、将来的に大きな成長の可能性を秘めています。これらの地域では、基本的な医療サービスの拡充と、手頃な価格の製品への需要が市場を牽引すると考えられます。

結論と将来の展望

カテーテル固定具市場は、患者の安全と感染予防への継続的な注力により、今後も堅調な成長が見込まれます。技術革新は、より安全で、快適で、使いやすい製品の開発を推進し、特に抗菌性、皮膚保護、そしてスマート機能の統合が重要な差別化要因となるでしょう。競争環境は、M&A活動とスタートアップ企業の革新的なアプローチによってダイナミックに変化し続けると予想されます。規制の調和と医療従事者への適切なトレーニングは、市場の健全な成長と製品の普及をさらに促進するでしょう。最終的に、この市場は、世界中の患者ケアの質を向上させる上で不可欠な役割を果たし続けることになります。

カテーテル安定化デバイス市場に関する本レポートは、その定義、範囲、市場の動向、成長予測、競争環境、および将来の展望について詳細に分析しています。

1. レポートの範囲と市場定義

カテーテル安定化デバイスは、留置カテーテルの固定に使用される製品であり、カテーテルの完全性を維持し、移動やアクセス喪失を防ぐことを目的としています。これらのデバイスは、縫合糸、非縫合デバイス、テープおよびドレッシングの3つの主要カテゴリに分類されます。本レポートでは、製品タイプ(末梢IVカテーテル、中心静脈カテーテル、動脈カテーテル、尿道カテーテル固定具など)、用途(心血管処置、腫瘍学・化学療法など)、エンドユーザー(病院、外来手術センター、在宅医療など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化し、世界17カ国における市場規模とトレンドをUSD百万単位で提供しています。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 慢性的な生活習慣病の有病率上昇: 慢性疾患の増加に伴い、カテーテル治療の需要が高まっています。

* 低侵襲およびカテーテルベース処置の拡大: 患者負担の少ない低侵襲手術やカテーテルを用いた処置の普及が進んでいます。

* CLABSIおよびCAUTI予防ガイドラインの厳格化: 中心ライン関連血流感染症(CLABSI)やカテーテル関連尿路感染症(CAUTI)の予防に関する厳格なガイドラインが、より効果的なカテーテル固定具の採用を促進しています。

* 感染管理消耗品への病院支出増: 病院が感染管理対策として消耗品への投資を増やしていることも、市場の拡大に寄与しています。

* 在宅医療および外来輸液プログラムへの移行: 医療提供の場が病院から在宅や外来へとシフトする中で、これらの環境でのカテーテル固定の必要性が増しています。

* 高度な肌に優しい抗菌接着プラットフォームの登場: 患者の快適性を高め、感染リスクを低減する、肌に優しく抗菌性のある接着プラットフォームの技術革新が進んでいます。

3. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 皮下ポートおよびニードルレスコネクタへの移行: より安全で患者に優しい代替手段である皮下ポートやニードルレスコネクタの普及が、一部のカテーテル固定具の需要を抑制する可能性があります。

* 頻繁な製品リコールおよび有害事象訴訟: 製品のリコールや有害事象に関する訴訟は、市場の信頼性や成長に悪影響を与えることがあります。

* 使い捨てプラスチックを抑制する持続可能性義務: 環境保護の観点から、使い捨てプラスチックの使用を制限する持続可能性に関する義務が、製品開発や供給に影響を及ぼす可能性があります。

* 「非収益」使い捨て品に対する病院償還の圧迫: 病院において「非収益」とみなされる使い捨て医療品に対する償還圧力が、製品の採用や価格設定に影響を与える可能性があります。

4. 市場規模と成長予測

* 製品別: 末梢IVカテーテル固定具は、2024年に37.82%のシェアを占め、現在の売上を牽引する主要な製品カテゴリです。その他、中心静脈カテーテル(CVC)固定具、動脈カテーテル固定具、尿道カテーテル固定具などが含まれます。

* 用途別: 心血管処置、腫瘍学・化学療法、集中治療・救急医療、消化器泌尿器科・腎臓病学、疼痛管理・麻酔といった幅広い医療分野でカテーテル安定化デバイスが利用されています。

* エンドユーザー別: 病院が主要なエンドユーザーですが、外来手術センターは2030年までに6.72%の年平均成長率(CAGR)で成長し、病院の成長率を上回ると予測されています。在宅医療・在宅病院プログラム、長期介護/熟練看護施設も重要なセグメントです。

* 地域別: アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。北米、欧州、中東・アフリカ、南米も重要な市場地域です。

5. 競争環境

カテーテル安定化デバイス市場には、Baxter、Becton, Dickinson & Company、Medline Industries Inc.、3M、B.Braun SEといった主要企業が多数存在します。これらの企業は、製品の革新、市場シェアの拡大、戦略的提携を通じて激しい競争を繰り広げています。レポートでは、市場集中度、市場シェア分析、および主要企業の詳細なプロファイルが提供されています。

6. 市場機会と将来展望

本レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズについても評価しており、今後の市場成長のための重要な機会と将来の展望を示唆しています。

以上特に、新興国市場における医療インフラの整備と高齢化の進展は、カテーテル安定化デバイスの需要をさらに押し上げる要因となるでしょう。また、在宅医療へのシフトは、より使いやすく、患者自身で管理しやすいデバイスの開発を促進し、新たな製品カテゴリーの創出につながる可能性があります。技術革新、特にスマートデバイスとの連携や生体適合性素材の進化は、製品の性能向上と患者の快適性向上に貢献し、市場の拡大を後押しすると考えられます。これらの動向を捉え、企業は研究開発への投資を強化し、戦略的なパートナーシップを構築することで、持続的な成長を実現できるでしょう。さらに、規制当局との連携を通じて、製品の承認プロセスを効率化し、市場投入までの時間を短縮することも、競争優位性を確立する上で不可欠です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性生活習慣病の有病率の増加

- 4.2.2 低侵襲およびカテーテルベースの手術の拡大

- 4.2.3 CLABSIおよびCAUTI予防ガイドラインの厳格化

- 4.2.4 感染管理消耗品に対する病院支出の増加

- 4.2.5 在宅病院および外来点滴プログラムへの移行

- 4.2.6 高度な肌に優しい抗菌接着プラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 皮下ポート/針なしコネクタへの移行

- 4.3.2 頻繁な製品リコールと有害事象訴訟

- 4.3.3 使い捨てプラスチックを抑制する持続可能性の義務

- 4.3.4 「非収益」使い捨て品に対する病院の償還圧迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額 – USD百万)

- 5.1 製品別

- 5.1.1 末梢静脈カテーテル固定具

- 5.1.2 中心静脈カテーテル(CVC)固定具

- 5.1.3 動脈カテーテル固定具

- 5.1.4 尿道カテーテル固定具

- 5.1.5 その他のニッチな固定具

- 5.2 用途別

- 5.2.1 心血管処置

- 5.2.2 腫瘍学および化学療法

- 5.2.3 集中治療および救急医療

- 5.2.4 消化器泌尿器科および腎臓病学

- 5.2.5 疼痛管理および麻酔

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 在宅医療および在宅入院プログラム

- 5.3.4 長期介護施設 / 熟練看護施設

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 イギリス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他のMEA

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 3M

- 6.3.2 Becton, Dickinson & Co.

- 6.3.3 Baxter International

- 6.3.4 B. Braun SE

- 6.3.5 ConvaTec Group plc

- 6.3.6 Medline Industries

- 6.3.7 Medtronic plc

- 6.3.8 Merit Medical Systems

- 6.3.9 TIDI Products

- 6.3.10 Argon Medical Devices

- 6.3.11 CATHETRIX

- 6.3.12 Smiths Medical (ICU Medical)

- 6.3.13 Teleflex Inc.

- 6.3.14 Avanos Medical (Halyard)

- 6.3.15 Vygon SA

- 6.3.16 Cardinal Health

- 6.3.17 Centurion Medical Products

- 6.3.18 SecurePort Medical

- 6.3.19 Marpac Inc.

- 6.3.20 Tractus Vascular

- 6.3.21 Levity Products

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

カテーテル固定機器は、医療現場において患者さんの体内に留置されたカテーテルが、偶発的な抜去や移動、屈曲などを防ぎ、その適切な位置を維持するために用いられる医療機器の総称でございます。これにより、カテーテル関連の合併症リスクを低減し、患者さんの安全と快適性を確保するとともに、医療従事者の管理負担を軽減する重要な役割を担っております。

まず、その定義について詳しくご説明いたします。カテーテルは、診断や治療、排泄管理などの目的で、血管、尿路、消化管、体腔内などに挿入される細い管状の医療器具でございます。これらのカテーテルは、体外に露出する部分があり、患者さんの動きや外部からの力によって容易に位置がずれたり、抜けてしまったりする可能性があります。カテーテル固定機器は、このような事態を防ぐために、カテーテルを皮膚や他の固定具にしっかりと固定し、安定した状態を保つことを目的として開発されました。適切な固定は、カテーテル刺入部の感染リスクの低減、カテーテル機能の維持、そして患者さんの苦痛の軽減に直結いたします。

次に、カテーテル固定機器の種類についてでございます。多種多様なカテーテルに対応するため、様々なタイプの固定機器が存在いたします。

最も一般的なのは、テープやドレッシング材を用いた固定でございます。これは、粘着性のテープや透明なフィルムドレッシング材を用いて、カテーテルを直接皮膚に貼り付ける方法です。手軽で安価である反面、皮膚トラブルのリスクや、固定力の限界がある場合がございます。

次に、縫合による固定がございます。これは、中心静脈カテーテルや胃瘻カテーテルなど、長期留置や強固な固定が必要な場合に、カテーテルのフランジ部分を直接皮膚に縫い付けて固定する方法です。非常に強固な固定が可能ですが、侵襲性があり、縫合部の感染リスクも考慮する必要がございます。

そして、近年主流となっているのが、機械的固定デバイス(カテーテル固定デバイス)でございます。これらは、テープや縫合に代わる、より安全で効果的な固定方法として開発されました。多くは、皮膚に接着するベースプレートと、カテーテルをしっかりと挟み込むクリップやクランプ機構から構成されます。例えば、末梢静脈カテーテル、中心静脈カテーテル、尿道カテーテル、ドレーンなど、それぞれのカテーテルの形状や用途に合わせて特化した製品が多数存在いたします。これらのデバイスは、皮膚への負担を軽減しつつ、テープよりも強固な固定力を提供し、カテーテル刺入部の観察を容易にする透明な窓を持つものもございます。また、ドレッシング材と固定機能が一体化した製品も普及しており、管理の簡素化に貢献しております。

カテーテル固定機器の用途は非常に広範でございます。

静脈カテーテルにおいては、末梢静脈カテーテル、中心静脈カテーテル(PICC、CVポートなど)の固定に用いられ、薬剤投与、輸液、採血などの処置を安全に行うために不可欠です。

尿道カテーテルでは、尿路確保や排泄管理のために留置されるカテーテルが、患者さんの動きによって抜けないよう、大腿部などに固定されます。

ドレーンは、術後の排液や体腔内貯留液の排出に用いられ、その適切な位置を維持することで、合併症の予防に寄与いたします。

経腸栄養チューブ(胃瘻、腸瘻チューブ)においても、栄養管理を安全に行うために、チューブの抜去や移動を防ぐ固定が重要でございます。

その他にも、脳室ドレーン、胸腔ドレーン、透析カテーテルなど、様々な医療現場でカテーテル固定機器が活用されております。これらの機器の主な目的は、偶発的な抜去や移動の防止、カテーテル関連感染症(CRBSIなど)のリスク低減、患者さんの快適性の向上、そして医療従事者の管理負担の軽減を通じた医療安全の確保でございます。

関連技術としましては、まず生体適合性材料の開発が挙げられます。皮膚刺激の少ない接着剤や、通気性の高いドレッシング材は、皮膚トラブルの予防に不可欠です。また、抗菌技術を応用した製品も登場しており、抗菌剤を含有するドレッシング材や、抗菌コーティングされたカテーテルと組み合わせることで、感染予防効果を高めております。カテーテル留置位置の確認には画像診断技術(X線、超音波など)が用いられ、正確な固定をサポートします。将来的には、カテーテルの異常(閉塞、抜去、感染兆候など)を検知するセンサー技術を内蔵したスマートな固定デバイスの開発も期待されております。さらに、皮膚保護材や保湿剤といった皮膚保護技術も、固定機器と併用することで、皮膚の健康維持に貢献いたします。

市場背景としましては、世界的な高齢化社会の進展に伴い、慢性疾患患者さんが増加し、長期的なカテーテル使用のニーズが高まっております。これにより、カテーテル固定機器の需要も拡大傾向にございます。また、医療費抑制の圧力が高まる中で、カテーテル関連感染症などの合併症を予防し、入院期間の短縮や医療コストの削減を図る重要性が認識されております。医療安全への意識向上も市場を牽引する要因であり、カテーテル関連血流感染症(CRBSI)などの重篤な合併症を予防するためのガイドラインが整備され、適切なカテーテル固定の推奨が強化されております。このような背景から、より安全で、より快適な固定機器への需要が高まり、技術革新が活発に行われております。世界市場は着実に成長しており、特にアジア太平洋地域での成長が著しいとされております。主要な企業としては、3M、BD、Smith & Nephew、ConvaTec、Medlineなどが挙げられます。

将来展望としましては、カテーテル固定機器はさらなる進化を遂げると予想されます。

一つはスマート化でございます。センサーを内蔵し、カテーテルの位置、閉塞、感染兆候などをリアルタイムでモニタリングできる固定機器が登場する可能性があります。これにより、合併症の早期発見と予防が可能となり、医療安全が飛躍的に向上するでしょう。

次に、個別化医療への対応でございます。患者さんの皮膚状態、カテーテルの種類、活動レベルなどに応じて、最適な固定ソリューションを提供する製品が開発されることが期待されます。例えば、アレルギー体質の患者さん向けに、より低刺激性の素材を用いた製品や、活動量の多い患者さん向けに、より強固で柔軟な固定が可能な製品などが考えられます。

また、生分解性材料の導入により、環境負荷の低減や医療廃棄物問題への対応も進むかもしれません。

非侵襲性・低侵襲性の追求も重要なテーマであり、皮膚への負担を最小限に抑えつつ、確実な固定を実現する技術が求められます。

感染予防の強化は引き続き最優先事項であり、抗菌・抗ウイルス機能のさらなる向上や、カテーテル刺入部を清潔に保つための革新的なデザインが期待されます。

将来的には、AIやデータ分析を活用し、カテーテル管理の最適化や合併症予測を行うシステムと連携する可能性もございます。

さらに、在宅医療への応用も視野に入れられており、患者さん自身や介護者が容易に扱えるデザインや、遠隔モニタリング機能を備えた固定機器の開発が進むことで、在宅でのカテーテル管理の質が向上すると考えられます。これらの高機能化と同時に、医療経済性も考慮したコスト効率の良い製品開発も重要な課題となるでしょう。

カテーテル固定機器は、医療の質と安全性を高める上で不可欠な存在であり、今後も技術革新と市場の拡大が期待される分野でございます。