航空機エンジンブレード市場 規模・シェア分析-成長動向・予測 (2025年~2030年)

航空機エンジンブレード市場レポートは、業界をブレードタイプ(コンプレッサーブレード、タービンブレード、ファンブレード)、用途(商業用、軍事用、一般航空)、材料(チタン、ニッケル合金、複合材料、その他の材料)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に分類しています。本レポートは、5年間の過去データと今後5年間の予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機エンジンブレード市場の概要

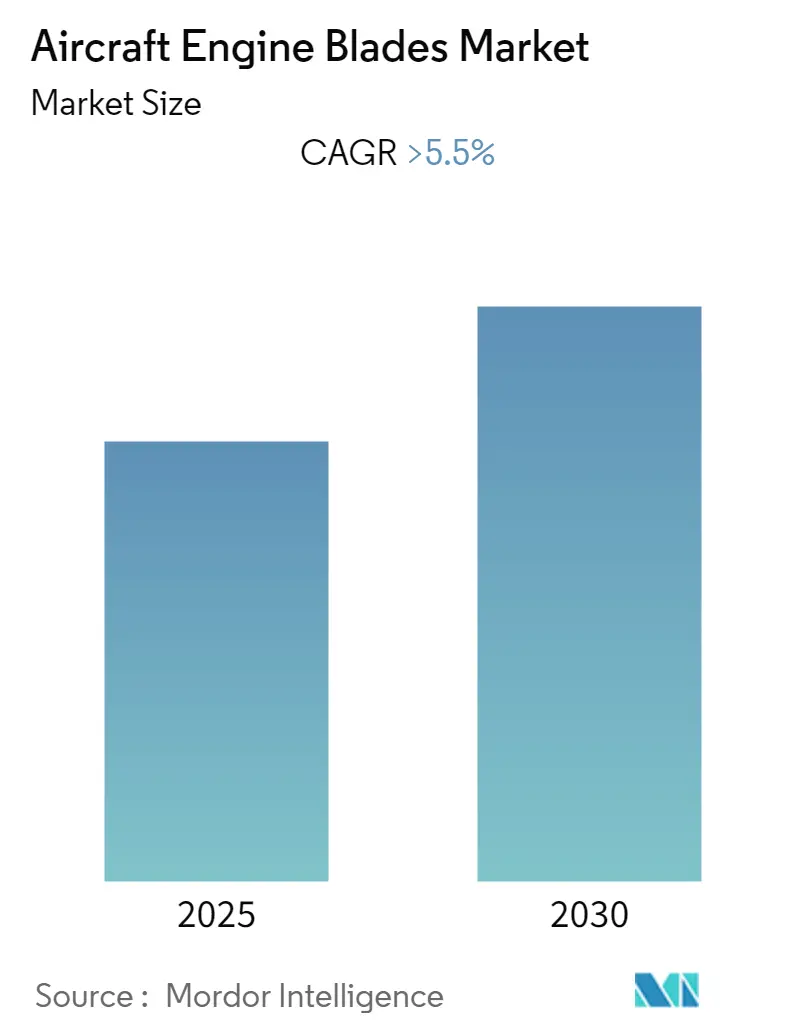

本レポートは、「航空機エンジンブレード市場」に関する詳細な分析を提供しており、2025年から2030年までの予測期間において、年平均成長率(CAGR)5.5%を超える成長が見込まれています。調査期間は2019年から2030年で、2024年を推定基準年としています。

市場セグメンテーション

市場は以下の要素に基づいてセグメント化されています。

* ブレードタイプ: コンプレッサーブレード、タービンブレード、ファンブレード

* 用途: 商用、軍用、ゼネラルアビエーション

* 材料: チタン、ニッケル合金、複合材料、その他の材料

* 地域: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ

COVID-19パンデミックの影響と市場の回復

COVID-19パンデミックは、需要の落ち込み、財務的影響、労働力不足、サプライチェーンの混乱など、航空機サプライヤーのバリューチェーンの様々な側面に大きな影響を与えました。これらの混乱の一部は依然として業界に残っており、航空機エンジンブレード市場の成長をある程度抑制しています。しかし、商用航空部門は旅客数の増加による機材規模の拡大に牽引され、部分的に回復しています。軍用航空部門はパンデミックの影響を最小限に抑えられたため、軍事費の大幅な増加が業界の回復を後押しすると考えられます。

主要な市場トレンドと洞察

1. 商用航空機セグメントが予測期間中に最高のCAGRを記録する見込み

2022年において、商用航空部門は航空機エンジンブレード市場でかなりの割合を占めました。これは主に、老朽化した機材の更新とサービス提供の拡大を目的とした、世界的な航空会社の新型航空機購入の増加によるものです。世界の航空旅客数の増加が商用航空機の需要を押し上げ、航空会社は収益性を確保するために新世代航空機の購入を進めています。

特定の航空機モデルが限られたエンジンオプションと統合されるように設計されているため、航空会社に納入される新型航空機に搭載するための新しいガスタービンエンジンの受注が増加しています。国際航空運送協会(IATA)の最新データによると、航空旅客数は2024年には40億人に達する見込みです。さらに、ボーイング社が発表した2022年商用市場見通し(CMO)によれば、2022年から2041年の間に41,000機以上の新型航空機の需要が見込まれています。

エンジンメーカーは、1,400億米ドルを超える大規模な受注残を抱えています。このため、ロールス・ロイス・ホールディングスPLC、プラット・アンド・ホイットニー(レイセオン・テクノロジーズ・コーポレーション)、サフランSA、ゼネラル・エレクトリック・カンパニーなどのエンジンOEMは、生産量を増やすために既存施設を拡張しています。ボーイングB777XやCOMAC C919などの新型航空機プログラムも、このクラスの航空機エンジンブレードの需要を牽引すると予測されています。特に、ボーイングB777Xに搭載されるGE9Xエンジンは、ゼネラル・エレクトリック・カンパニーによって製造され、3Dプリントされた低圧タービンブレードと高度な炭素繊維複合材ファンブレードを特徴としています。

2. アジア太平洋地域が予測期間中に最高の需要を創出する見込み

アジア太平洋地域では、航空機を利用する人々の数が増加しており、航空会社は機材拡張の取り組みを進めています。ボーイング社の最新予測によると、東南アジアだけでも2041年までに3,430機のナローボディ機と740機のワイドボディ機の需要が生まれるとされています。中国とインドは最も重要な需要創出地域であり、インドだけでもこの期間に2,200機以上の新型航空機の需要が見込まれています。

アジア太平洋地域はすでにMRO(整備・修理・運用)ハブであり、堅調な需要予測は、航空機エンジンOEMやサプライチェーンのプレーヤーが、サプライチェーンの複雑さを軽減し、増大する潜在市場を開拓するために、この地域で施設を拡張・新設することを促しています。さらに、軍事費の増加は軍用機の開発と購入を促進する可能性があり、同時に、この地域のゼネラルアビエーション機材の増加も航空機エンジンブレード市場の拡大を牽引すると予想されます。

競争環境

航空機エンジンブレード市場は中程度の集中度であり、少数のプレーヤーが市場で大きなシェアを占めています。主要な市場プレーヤーには、サフランSA、ゼネラル・エレクトリック・カンパニー、レイセオン・テクノロジーズ・コーポレーション、アルコア・コーポレーション、アルバニー・インターナショナル・コーポレーションなどが挙げられます。

市場の主要プレーヤーは、様々な種類の航空機向けに軽量で効率的なエンジンブレードの開発に注力しています。新世代エンジンの研究開発への支出増加や、複合材製航空機エンジンブレードの導入は、今後数年間で市場プレーヤーにとってより良い機会を創出するでしょう。

さらに、エンジンメーカーは、アディティブマニュファクチャリング(積層造形)などの製造技術へのアクセスを獲得し、総生産率を向上させるために、小規模なブレード生産企業を買収する傾向を強めています。例えば、レイセオン・テクノロジーズ・コーポレーションは、サプライチェーンにおける圧倒的な優位性と、航空機およびエンジン製造プロセスのあらゆる段階(アフターマーケットを含む)における存在感により、航空宇宙サプライチェーンにおける主要な競合他社の一つとなっています。

最近の業界動向

* 2022年7月: エアバスとCFMインターナショナル(GEアビエーションとサフラン・エアクラフト・エンジンズの50/50合弁会社)は、CFMの最先端オープンファンエンジンアーキテクチャの飛行試験に関する協業を発表しました。この新しいエンジンアーキテクチャは、燃費効率の向上、炭素排出量と騒音レベルの削減、航空機性能の向上をもたらすと期待されています。

* 2021年7月: GKNエアロスペースとKTHは、持続可能性目標の達成を目指し、小型電動航空機向けのファン技術開発に関する協業を発表しました。提案されている推進技術は、標準的なプロペラではなくネスト型ファンを利用しており、安全性、騒音レベル、エンジン設置の点で大きな利点を提供すると期待されています。この協業は、エアタクシー、ドローン、小型地域航空機など、幅広い用途で使用できる革新的で軽量かつ効率的な電動推進システムの提供を目指しています。

このレポートは、世界の航空機エンジンブレード市場に関する詳細な分析を提供しています。航空機エンジンブレードは、エンジン内部の空気の流れを調整・圧縮し、スムーズなガス流を生み出すベーンやバルブで構成されています。特にタービンブレードは、複数のブレードを持つタービンディスクの縁に配置され、接線方向の力を発生させてタービンローターを回転させます。これらは蒸気タービンやガスタービンエンジンで利用され、燃焼器からの高温・高圧ガスを利用してエネルギーを生成する重要な部品であり、エンジンの性能を左右する要素となっています。

本レポートは、市場の仮定、調査範囲、および詳細な調査方法に基づいて作成されており、エグゼクティブサマリー、市場のダイナミクス、市場セグメンテーション、競争環境、市場機会、将来のトレンドなど、多岐にわたる側面を網羅しています。

市場の主要な洞察として、世界の航空機エンジンブレード市場は、予測期間(2025年から2030年)において5.5%を超える年平均成長率(CAGR)で成長すると予測されています。地域別に見ると、2025年には北米が最大の市場シェアを占めると見込まれていますが、アジア太平洋地域が予測期間中に最も高いCAGRで成長する地域となるでしょう。市場の主要プレイヤーには、General Electric Company、Safran SA、Raytheon Technologies Corporation、Albany International Corp.、Alcoa Corporationなどが挙げられます。

市場は、ブレードタイプ、用途、材料タイプ、および地域に基づいて詳細にセグメント化されています。

ブレードタイプ別では、コンプレッサーブレード、タービンブレード、ファンブレードに分類されます。

用途別では、民間航空、軍事、一般航空の各分野に分けられます。

材料別では、チタン、ニッケル合金、複合材料、その他の材料が分析対象となっています。

地域別では、北米(米国、カナダ)、欧州(英国、フランス、ドイツ、その他欧州)、アジア太平洋(中国、日本、インド、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、メキシコ、その他ラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東・アフリカ)の主要地域およびその主要国が詳細に調査されています。

これらの各セグメントについて、市場規模と予測が金額(USD百万)で提供されており、2019年から2024年までの過去データと、2025年から2030年までの予測データが含まれています。

市場のダイナミクスに関する章では、市場の概要、成長を促進する要因(マーケットドライバー)、成長を阻害する要因(マーケットリストレイント)が分析されています。さらに、ポーターのファイブフォース分析を通じて、買い手/消費者の交渉力、サプライヤーの交渉力、新規参入の脅威、代替製品の脅威、および競争の激しさといった側面から市場の競争環境が深く掘り下げられています。

競争環境の分析では、主要企業の市場シェア分析が行われ、Raytheon Technologies Corporation、Albany International Corp.、Farinia Group、Hi-Tech CNC Machining Corp.、General Electric Company、AeroEdge Co. Ltd、Alcoa Corporation、Doncasters Group Ltd、Safran SA、IHI AEROSPACE Co. Ltd、MTU Aero Engines AGなど、主要な市場参加企業のプロファイルが提供されています。これにより、市場における各企業の戦略的ポジショニングと競争力が明確にされています。

本レポートは、航空機エンジンブレード市場における現在の状況、将来の成長機会、およびトレンドを包括的に理解するための貴重な情報源となります。特定のセクションのみを購入することも可能であり、市場の特定の側面に関心のある読者にとって柔軟な選択肢が提供されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 ブレードの種類

- 5.1.1 コンプレッサーブレード

- 5.1.2 タービンブレード

- 5.1.3 ファンブレード

- 5.2 用途

- 5.2.1 商業用

- 5.2.2 軍事用

- 5.2.3 一般航空

- 5.3 材料

- 5.3.1 チタン

- 5.3.2 ニッケル合金

- 5.3.3 複合材料

- 5.3.4 その他の材料

- 5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 その他のヨーロッパ諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋諸国

- 5.4.4 ラテンアメリカ

- 5.4.4.1 ブラジル

- 5.4.4.2 メキシコ

- 5.4.4.3 その他のラテンアメリカ諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場シェア分析

- 6.2 企業プロファイル

- 6.2.1 レイセオン・テクノロジーズ・コーポレーション

- 6.2.2 アルバニー・インターナショナル・コープ

- 6.2.3 ファリニア・グループ

- 6.2.4 ハイテクCNCマシニング・コープ

- 6.2.5 ゼネラル・エレクトリック・カンパニー

- 6.2.6 エアロエッジ株式会社

- 6.2.7 アルコア・コーポレーション

- 6.2.8 ドンカスターズ・グループ・リミテッド

- 6.2.9 サフランSA

- 6.2.10 IHIエアロスペース株式会社

- 6.2.11 MTUアエロ・エンジンズAG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空機エンジンブレードは、航空機用ガスタービンエンジンの性能と効率を決定づける極めて重要な構成部品であり、その技術は航空産業の発展を支える基盤となっています。このブレードは、高温、高圧、高速回転という極めて過酷な環境下で、空気の圧縮、燃焼ガスの膨張といったエネルギー変換プロセスを担う役割を果たします。具体的には、エンジンの最前部から最後部にかけて配置され、それぞれ異なる機能と特性が求められる複数の種類のブレードが存在します。

まず、その定義についてですが、航空機エンジンブレードとは、航空機用ガスタービンエンジン内部で流体(空気や燃焼ガス)と相互作用し、エンジンの推力発生、空気圧縮、動力生成といった主要な機能を担う翼状の部品の総称です。これらは、エンジンの種類や配置される位置によって、その形状、材料、製造方法が大きく異なります。

次に、ブレードの種類について詳しく見ていきましょう。主要なブレードは大きく分けて三つあります。一つ目は「ファンブレード」です。これはエンジンの最前部に位置し、最も大型のブレードです。大量の空気を吸い込み、その大部分をエンジンコアを迂回させて後方へ送り出すことで推力を発生させます(バイパス流)。残りの空気はコアエンジンへと送られます。ファンブレードには、軽量化と同時にバードストライクなどの衝撃に耐える高い強度が求められるため、近年では炭素繊維複合材料(CFRP)が主流となりつつあります。二つ目は「コンプレッサーブレード」です。ファンブレードの後方に複数段配置され、吸い込んだ空気を段階的に圧縮し、燃焼室へ送り込む役割を担います。低圧コンプレッサーと高圧コンプレッサーに分かれ、段数が多くなるにつれて空気の温度と圧力が上昇するため、より高い強度と耐熱性が求められます。主にチタン合金やニッケル基超合金が使用され、高い空力性能と耐疲労性が重要視されます。三つ目は「タービンブレード」です。燃焼室で生成された高温・高圧の燃焼ガスを受け、そのエネルギーを回転力に変換し、コンプレッサーやファンを駆動させる役割を担います。エンジン内で最も過酷な環境に晒されるため、極めて高い耐熱性、耐クリープ性(高温下での変形抵抗)、耐酸化性が求められます。このため、ニッケル基超合金が主流であり、さらに単結晶材や方向性凝固材といった特殊な結晶構造を持つ材料が用いられ、ブレード内部には複雑な冷却通路が設けられ、表面には熱遮蔽コーティング(TBC)が施されることが一般的です。

これらのブレードの用途と機能は、エンジンの種類によって異なりますが、共通して航空機の安全な運航と効率的な飛行を支えることにあります。ファンブレードは主に推力発生に寄与し、コンプレッードは燃焼に必要な高圧空気を供給することで燃焼効率を高め、タービンブレードは燃焼ガスのエネルギーを機械的動力に変換してエンジン全体を駆動させます。これらのブレードが一体となって機能することで、航空機は安定した推力を得て飛行することが可能となります。

航空機エンジンブレードの製造には、多岐にわたる高度な関連技術が不可欠です。まず「材料技術」では、前述のニッケル基超合金、チタン合金、複合材料(CFRP)に加え、次世代材料としてセラミック基複合材料(CMC)の研究開発が進められています。これらの材料は、高温強度、軽量性、耐食性、耐疲労性といった相反する特性を高次元で両立させる必要があります。また、ブレード表面に施される熱遮蔽コーティング(TBC)や耐環境コーティング(EBC)も重要な材料技術です。次に「製造技術」では、精密鋳造(インベストメント鋳造)による複雑な内部冷却構造を持つタービンブレードの製造、鍛造による高強度なコンプレッサーブレードの製造、そして5軸加工、放電加工、レーザー加工といった高精度な機械加工技術が用いられます。近年では、積層造形(3Dプリンティング)技術の導入により、より複雑な形状や一体構造のブレード製造が可能になり、リードタイム短縮やコスト削減への期待が高まっています。さらに「設計・解析技術」では、計算流体力学(CFD)を用いた空力設計の最適化、有限要素法(FEM)による構造解析、熱応力解析、振動解析、疲労解析などが駆使され、ブレードの性能と信頼性を最大限に引き出すための設計が行われます。最後に「検査・評価技術」では、非破壊検査(X線、超音波、渦電流、浸透探傷)による内部欠陥の検出、材料組織評価、高サイクル疲労(HCF)試験、低サイクル疲労(LCF)試験、クリープ試験など、厳格な品質管理と信頼性評価が行われます。

市場背景としては、航空機エンジンブレードの市場は、世界の航空機需要に直接的に連動しています。主要な顧客は、GE Aviation、Rolls-Royce、Pratt & Whitneyといった世界三大航空機エンジンメーカーであり、これらのメーカーがブレードの設計・開発を主導し、専門のサプライヤー企業が製造を担うというサプライチェーンが形成されています。新興国における航空需要の増加、既存機の更新需要、そして軍用機の需要が市場を牽引しています。この市場は、高度な技術力と信頼性が求められるため、新規参入障壁が高く、少数の専門企業が技術競争を繰り広げています。また、燃費効率の向上やCO2排出量削減といった環境規制の強化が、ブレードの軽量化や高効率化に向けた技術革新を強く促進しています。

将来展望としては、航空機エンジンブレードの技術はさらなる進化が期待されています。まず、軽量化と高効率化は引き続き最重要課題であり、複合材料の適用範囲拡大(特にコンプレッサーブレードへのCFRP適用や、タービンブレードへのCMC適用)が進むでしょう。これにより、エンジンの燃費効率が向上し、CO2排出量削減に貢献します。また、空力設計のさらなる最適化、冷却技術の進化、そしてより高温に耐えうる材料の開発により、エンジンの運転温度を上げ、熱効率を高める研究が進められています。製造技術においては、積層造形技術がブレード製造の主流の一つとなる可能性を秘めており、複雑な内部構造を持つブレードの一体成形や、カスタマイズされた部品の迅速な製造が可能になることで、開発期間の短縮とコスト削減が期待されます。環境対応としては、持続可能な航空燃料(SAF)への対応や、将来的な電動化・ハイブリッド化エンジンへの適応も視野に入れられています。さらに、AIを活用した設計最適化、IoTによるブレードの稼働状況監視と予知保全など、デジタル技術の活用も進むでしょう。これらの技術革新は、航空機の安全性、経済性、環境性能を飛躍的に向上させる可能性を秘めていますが、材料コスト、製造コスト、開発期間の長期化、そしてサプライチェーンの安定性といった課題も依然として存在します。航空機エンジンブレードは、今後も航空技術の最先端を走り続ける重要な分野であり続けるでしょう。