ハイパーマーケット市場規模・シェア分析-成長トレンド・予測 (2025年~2030年)

ハイパーマーケット市場は、製品カテゴリ(食品・食料品、家庭用品・パーソナルケアなど)、店舗規模(70,000以下、70,001~150,000、150,000超)、所有形態(上場チェーン、協同組合チェーンなど)、地域(北米、南米など)別にセグメント化されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハイパーマーケット市場の概要、成長トレンド、予測(2025年~2030年)に関する詳細な分析を以下にまとめました。

市場概要

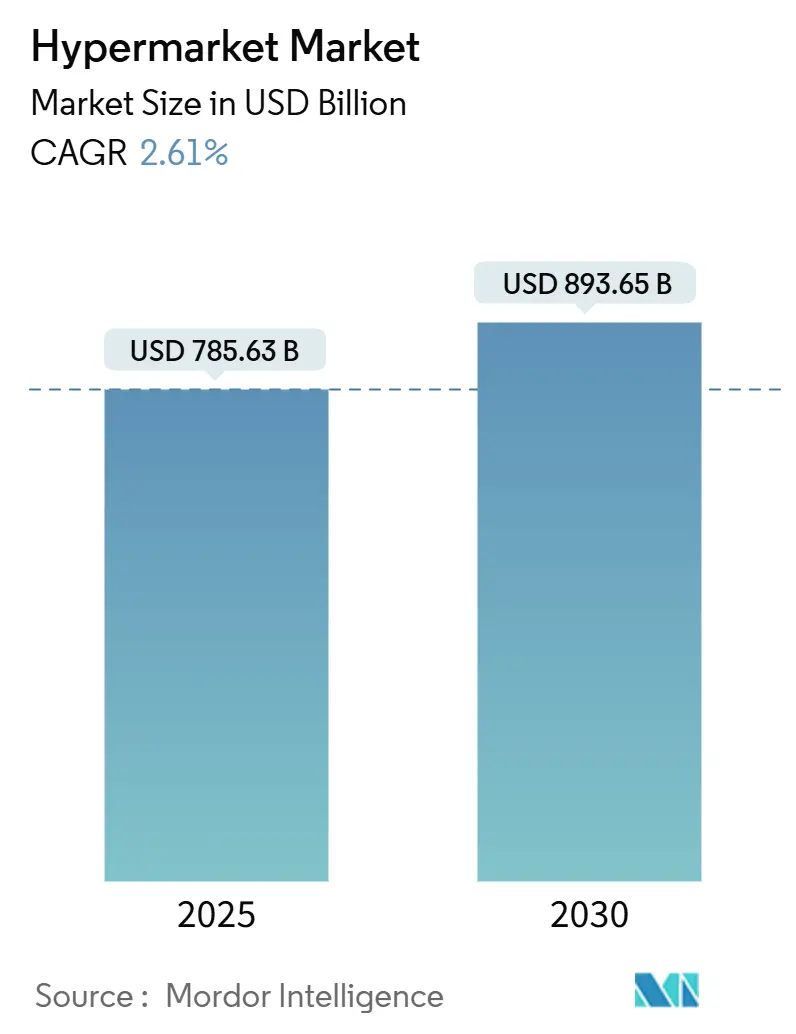

ハイパーマーケット市場は、2025年に7,856億3,000万米ドルを記録し、2030年には8,936億5,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は2.61%です。ワンストップショッピングへの持続的な需要、マイクロフルフィルメントへの投資、フォーマットの最適化が、ディスカウントストアや純粋なEコマースからの競争圧力に対抗しています。国連がアジア太平洋地域を世界の都市居住者増加の主要な貢献者として特定しているように、継続的な都市への人口移動が新規店舗開設の背景にあります。また、事業者は、持続可能な調達、低価格、クリック&コレクトと店内体験を融合させたシームレスなオムニチャネルジャーニーといった消費者の期待に応える努力をしています。しかし、ディスカウントストアが店舗網を拡大し、ゾーニング規制が新たな大型店舗プロジェクトの障壁となる中で、競争は激化しています。

主要なレポートのポイント

* 製品カテゴリー別: 2024年には食品・食料品がハイパーマーケット市場シェアの57.42%を占め、家電製品は2030年までに6.5%のCAGRで成長すると予測されています。

* 店舗規模別: 2024年には70,001~150,000平方フィートのフォーマットがハイパーマーケット市場規模の45.55%を占めました。一方、70,000平方フィート以下の店舗は2030年までに7.2%のCAGRで成長すると見込まれています。

* 所有モデル別: 2024年には上場チェーンがハイパーマーケット市場規模の63.21%を占めました。フランチャイズ運営店舗は7.8%のCAGRで最も力強い成長が見込まれています。

* 地域別: 2024年にはアジア太平洋地域がハイパーマーケット市場シェアの34.25%を占めました。中東・アフリカ地域は2030年までに9.3%のCAGRで最も高い成長率を記録すると予想されています。

* 主要プレイヤー: Walmart Inc.、Carrefour SA、Costco Wholesale Corp.、Tesco PLC、Kroger Co.といった上位5社が2024年に大きな市場シェアを占めています。

グローバルハイパーマーケット市場のトレンドと洞察

推進要因(Drivers)

* 都市化と可処分所得の増加(CAGRへの影響: +0.8%): アジア太平洋地域が中心ですが、中東・アフリカにも波及し、長期的な影響をもたらします。都市化の進展と中間層の拡大が、ハイパーマーケットの成長を支えています。

* プライベートブランドFMCG(日用消費財)の拡大(CAGRへの影響: +0.5%): 欧州が先行していますが、グローバルに影響を及ぼし、中期的な影響をもたらします。プライベートブランドは粗利益を向上させ、顧客ロイヤルティを構築するため、ハイパーマーケット事業者は棚スペースと研究開発予算を自社ブランドに充てています。これにより、小売業者は価値を求める顧客向けにパッケージサイズを調整したり、ESG(環境・社会・ガバナンス)要件を満たす持続可能なパッケージを試したりすることが可能になります。

* オムニチャネルとクリック&コレクトの採用(CAGRへの影響: +0.4%): 北米とEUが先行し、アジア太平洋地域にも拡大しており、短期的な影響をもたらします。2024年においても食料品取引の80%以上が実店舗で行われていますが、購買意思決定の大部分はデジタルに影響されています。クリック&コレクトは既存の店舗ネットワークを活用し、ラストマイル配送費用を削減することで、純粋な配送モデルよりも健全なマージンを維持します。

* サプライチェーンのデジタル化と自動化(CAGRへの影響: +0.3%): 先進国を中心にグローバルに影響を及ぼし、中期的な影響をもたらします。

* ハイパーマーケット内のマイクロフルフィルメントハブ(CAGRへの影響: +0.2%): 世界の都市部を中心に影響を及ぼし、中期的な影響をもたらします。店舗内にマイクロフルフィルメントロボット用のスペースを確保することで、新たな不動産を必要とせずに15分圏内の配送サービスを提供できます。これにより、既存の設備を活用し、ゾーニングの障壁を軽減し、在庫回転率を高めることができます。

* 体験型店舗フォーマット(CAGRへの影響: +0.1%): 北米、EU、アジア太平洋地域のプレミアム市場を中心に影響を及ぼし、長期的な影響をもたらします。

抑制要因(Restraints)

* Eコマースによる来店客数の減少(CAGRへの影響: -0.6%): グローバルに影響を及ぼし、特に先進国で顕著であり、短期的な影響をもたらします。オンライン食料品の普及率はパンデミック時の高水準からは後退したものの、2020年以前よりも構造的に高く維持されており、家電、アパレル、ヘルス&ビューティーなどの売り場でのハイパーマーケットの来店客数減少につながっています。

* ディスカウントストアとコンビニエンスストアとの競争(CAGRへの影響: -0.4%): 主に欧州と北米で影響を及ぼし、中期的な影響をもたらします。

* 大型店舗建設を抑制するゾーニング規制(CAGRへの影響: -0.3%): 世界の都市部で影響を及ぼし、特にEUで強く、長期的な影響をもたらします。自治体は都市の密集化目標を推進するため、単独の大型店舗よりも複合用途プロジェクトを優先する傾向が強まっています。これにより、150,000平方フィートを超える店舗の許可取得には時間がかかり、建設費用を増加させるグリーンビルディングの義務が課される場合があります。

* 持続可能性関連の資金調達制約(CAGRへの影響: -0.2%): ESGを重視する市場を中心にグローバルに影響を及ぼし、中期的な影響をもたらします。グリーンボンドや持続可能性関連ローンは、エネルギー強度や食品廃棄物比率に上限を設けることが多く、基準を満たさない事業者は金利スプレッドの上昇や信用アクセス制限に直面する可能性があります。

セグメント分析

* 製品カテゴリー別: 食品の優位性と家電の成長

* 食品・食料品は2024年にハイパーマーケット市場シェアの57.42%を占め、毎週の買い物客を引きつける主要な要素であり続けています。回転率の高い必需品は、プロモーションのためのサプライヤー資金を確保し、来店客数を保証しますが、利益率は薄い傾向にあります。

* 家電製品は6.5%のCAGRで最も急速に成長しており、スマートフォン、ゲーム機、小型家電を買い替える顧客の客単価を押し上げています。

* 家庭用品・パーソナルケアは、プライベートブランドの展開により選択肢と価格帯が広がり、安定したパフォーマンスを示しています。アパレル・アクセサリーはファッション志向の競争により低迷していますが、家電製品は都市部のリノベーションやエネルギー効率の高い製品への需要から恩恵を受けています。

* ハイパーマーケットは、来店頻度と収益性のバランスを取るためにスペースを調整しています。生鮮食品コーナーは即座のニーズを捉えるため店舗の前面に配置され、家電製品はより奥に配置されて顧客の滞在時間を長く促します。

* 店舗規模別: 中型フォーマットの最適化が効率を促進

* 70,001~150,000平方フィートの店舗規模は2024年にハイパーマーケット市場規模の45.55%を占め、品揃えを維持しつつ光熱費や人件費を抑える最適なバランスを示しています。事業者は、未使用のスペースをサブリースしたり、マイクロフルフィルメントポッドを導入したりすることで、既存の大型店舗をこの範囲に改装しています。

* 70,000平方フィート以下の小型店舗は、年間7.2%の成長が予測されており、不動産価格が高い都市部のマイクロマーケットを捉えています。これらの店舗は、高い在庫回転率、ロス管理、デジタル棚表示に依存して経済性を維持しています。

* 150,000平方フィートを超える超大型店舗のハイパーマーケット市場シェアは、ゾーニング規制の増加や、顧客が短時間の買い物を好む傾向から減少しています。しかし、これらの大型店舗は、十分な駐車場と家族連れの顧客が大量購入を求める通勤圏では依然として機能しています。

* 所有モデル別: フランチャイズ展開が成長を加速

* 上場チェーンは2024年にハイパーマーケット市場規模の63.21%を維持し、債券市場へのアクセスと洗練されたサプライチェーンを強みとしています。

* フランチャイズ運営店舗は年間7.8%の成長が予測されており、資本効率の良い新規市場への参入と、地域市場の専門知識を活用できる利点があります。

* 協同組合は、地域社会の所有権がロイヤルティを支える場所で依然として重要であり、個人所有のネットワークはITやESG関連の改修のための資金調達に苦慮しています。

* フランチャイズはブランドプレゼンスを高めますが、運営のばらつきのリスクも伴います。主要チェーンは、集中調達、共通の研修アカデミー、リアルタイムのパフォーマンスダッシュボードを通じてこのリスクを軽減しています。

地域分析

* アジア太平洋: 2024年にはハイパーマーケット市場シェアの34.25%を占め、急速な都市への人口移動と中間層の購買力拡大に支えられています。組織化された小売業は非公式なウェットマーケットに取って代わり続けており、政府はハイパーマーケットへのアクセスを改善する郊外の環状道路にインフラ投資を行っています。中国の小売取引量は他の商業セクターが軟化した中でも堅調に推移しており、セクターの回復力を示しています。

* 中東・アフリカ: 2030年までに9.3%のCAGRで世界最速の成長を遂げると予測されています。湾岸協力会議(GCC)諸国の経済多角化プログラムは近代的な貿易を育成し、若い人口層は国際的な食料品基準に傾倒しています。UAEは400億米ドル、サウジアラビアは620億米ドルの食料品セクターを擁し、ハイパーマーケット参入に十分な規模を提供しています。フランチャイズ構造や合弁事業は規制上の参入を容易にし、地域プレイヤーが国内で上場して拡大資金を調達する例も見られます。

* 北米・欧州: 市場が成熟しているため、緩やかな成長を記録しています。プライベートブランドの浸透が深まり、持続可能性規制が厳格化する中で、チェーンは省エネ型冷蔵設備や食品廃棄物分析へと移行しています。ディスカウントストアの存在感はドイツ、オランダで定着しており、2024年にはAldiが米国で2,400店舗を超え、米国でも拡大しています。ハイパーマーケットは、店舗の改装、生鮮食品の強化、ロイヤルティアプリのアップグレードで対抗し、シェアを維持しています。成長は遅いものの、高い客単価と確立されたサプライチェーンにより、これらの地域は依然として収益性が高いです。

競争環境

ハイパーマーケット市場は中程度の集中度です。Walmartは6,760億米ドルの売上高と27カ国に10,692店舗を展開し、データ駆動型の商品補充と急速に拡大するサードパーティ販売者向けマーケットプレイスを武器にリードしています。Carrefourは欧州の主要プレイヤーの一つであり、ハイパーマーケット、コンビニエンスストア、拡大するデジタルエコシステムを融合させています。アジア太平洋地域では、Aeon、Reliance Retail、CP-Allが地域の物流を活用して国内市場を守っています。

戦略的焦点はテクノロジーと持続可能性に移行しています。チェーンはAIへの支出を4倍に増やし、予測発注から動的な人員配置まで、1,130億米ドルの効率化を実現しようとしています。ディスカウントストアのAldiとLidlは2024年にドイツの食料品売上高の38%を占め、合理化された品揃えと積極的な価格設定が価値志向の買い物客に響くことを証明しました。ハイパーマーケットは、多段階のプライベートブランド戦略、セルフレジの拡大、再生可能エネルギーの導入による運営コスト削減で対抗しています。

成長の余地は、都市部のマイクロフォーマットと当日配送の組み合わせにあります。事業者は、未使用の駐車場をドライブスルーピックアップレーンや光熱費を削減するソーラーキャノピーに改装しています。買収も市場を形成しており、2025年3月にはAuchan RetailとGroupement Les MousquetairesがCasino Groupからフランスの313店舗を13億5,000万ユーロで買収し、国内規模を強化しました。したがって、競争上の成功は、資本アクセス、デジタルアジリティ、そしてESGを日常業務に組み込む能力にかかっています。

ハイパーマーケット業界の主要リーダー

* Walmart Inc.

* Carrefour SA

* Costco Wholesale Corp.

* Tesco PLC

* Kroger Co.

最近の業界動向

* 2025年5月: Lidlが初のプライベートブランド食肉ライン「Butcher’s Specialty」を東海岸の180店舗で発売しました。

* 2025年4月: Krogerが、進化する消費者の嗜好を捉えるため、900種類の新しい「トレンディな」プライベートブランド製品の計画を発表しました。

* 2025年3月: Auchan RetailとGroupement Les Mousquetairesが、Casino Groupのフランス国内313店舗を13億5,000万ユーロで買収する取引を完了しました。

* 2024年9月: Amazonが、主に5米ドル以下の価格帯でオンラインおよびAmazon Fresh店舗で利用可能なプライベートブランド食料品「Amazon Saver」を導入しました。

本レポートは、ハイパーマーケット市場に関する詳細な分析と将来予測を提供するものです。Mordor Intelligence社は、ハイパーマーケットを「フルラインの食料品部門と幅広い一般商品を組み合わせ、セルフサービスモデルで運営され、通常70,000平方フィートを超える大型小売店舗」と定義しています。ガソリンスタンド、コンビニエンスミニマート、純粋なEコマース収益は本調査の対象外です。

主要な調査結果として、ハイパーマーケット市場は2025年に7,856.3億米ドル規模に達し、2030年には8,936.5億米ドルに成長すると予測されています。地域別では、都市化と可処分所得の増加を背景に、アジア太平洋地域が34.25%の市場シェアで最大の地位を占めています。製品カテゴリー別では、食料品および日用雑貨が売上高の57.42%を占め、週ごとの買い物客を惹きつける主要な牽引役となっています。店舗規模別では、都市部の不動産制約と利便性への需要から、70,000平方フィート以下の小型ハイパーマーケットが年平均成長率(CAGR)7.2%で最も急速に成長すると見込まれています。Eコマースとの競争に対し、ハイパーマーケットはクリック&コレクトの導入、マイクロフルフィルメントへの投資、プライベートブランド商品の拡充を通じて、顧客維持と利益率確保を図っています。また、フランチャイズ運営モデルは、少ない設備投資で迅速な地理的拡大を可能にするため、2030年までにCAGR 7.8%で成長すると予測されており、その重要性が増しています。

市場の成長を促進する要因としては、都市化の進展と可処分所得の増加、プライベートブランドFMCG(日用消費財)の品揃え拡大、オムニチャネルおよびクリック&コレクトの導入、サプライチェーンのデジタル化と自動化、ハイパーマーケット内でのマイクロフルフィルメントハブの設置、体験型インストアリテールフォーマットの導入が挙げられます。

一方、市場の成長を抑制する要因としては、Eコマースによる来店客数の減少、ディスカウントストアやコンビニエンスストア形式との競争激化、ゾーニング規制の変更による大型店舗建設の抑制、サステナビリティ関連の資金調達制約があります。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。製品カテゴリー別(食料品および日用雑貨、家庭用品およびパーソナルケア、アパレルおよびアクセサリー、家電製品、家庭用電化製品、その他の一般商品)、店舗規模別(70,000平方フィート未満、70,001~150,000平方フィート、150,000平方フィート超)、所有モデル別(上場チェーン、協同組合チェーン、非公開チェーン、フランチャイズ運営、合弁事業)、そして地域別(北米、南米、アジア太平洋、ヨーロッパ、中東およびアフリカの主要国を含む)です。

調査は、一次調査(主要関係者へのインタビュー)と二次調査(世界銀行、国連、各国統計局、業界団体、企業報告書などのマクロ指標および詳細データ)を組み合わせた堅牢な手法に基づいています。市場規模の算出と予測は、トップダウンモデルとボトムアップモデルを整合させ、平均バスケット単価、販売スペースの成長、都市部の1人当たり可処分所得、インフレ調整済み食料品価格、プライベートブランドシェアの変化といった主要変数を考慮した多変量回帰分析を用いて行われています。データは毎年更新され、主要な合併、規制変更、供給ショックなどのイベント発生時には随時改訂されるため、高い信頼性を確保しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Walmart Inc.、Carrefour SA、Costco Wholesale Corp.、Tesco PLCなど、主要なグローバルプレイヤーの企業プロファイルが詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓市場や満たされていないニーズの評価を通じて、今後の成長戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 都市化と可処分所得の増加

- 4.2.2 プライベートブランドFMCG製品群の拡大

- 4.2.3 オムニチャネルとクリック&コレクトの導入

- 4.2.4 サプライチェーンのデジタル化と自動化

- 4.2.5 ハイパーマーケット内のマイクロフルフィルメントハブ

- 4.2.6 体験型店舗小売フォーマット

- 4.3 市場の阻害要因

- 4.3.1 Eコマースによる来店客数の共食い

- 4.3.2 ディスカウントおよびコンビニエンスフォーマットとの競争

- 4.3.3 ゾーニング変更による大型店舗建設の抑制

- 4.3.4 サステナビリティ関連の資金調達制約

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 製品カテゴリ別

- 5.1.1 食品および食料品

- 5.1.2 家庭用品およびパーソナルケア

- 5.1.3 アパレルおよびアクセサリー

- 5.1.4 家電製品

- 5.1.5 家庭用電化製品

- 5.1.6 その他の一般商品

- 5.2 店舗規模別

- 5.2.1 70,000未満

- 5.2.2 70,001 – 150,000

- 5.2.3 150,000超

- 5.3 所有形態別

- 5.3.1 上場チェーン

- 5.3.2 協同組合チェーン

- 5.3.3 私有チェーン

- 5.3.4 フランチャイズ運営

- 5.3.5 合弁事業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 アメリカ合衆国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.3.7 その他のアジア太平洋諸国

- 5.4.4 ヨーロッパ

- 5.4.4.1 イギリス

- 5.4.4.2 ドイツ

- 5.4.4.3 フランス

- 5.4.4.4 スペイン

- 5.4.4.5 イタリア

- 5.4.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.4.4.7 北欧 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.4.8 その他のヨーロッパ諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ウォルマート・インク

- 6.4.2 カルrefour SA

- 6.4.3 コストコ・ホールセール・コーポレーション

- 6.4.4 テスコ PLC

- 6.4.5 クローガー・カンパニー

- 6.4.6 オーシャン・リテール

- 6.4.7 アルディ・スッド & アルディ・ノルド

- 6.4.8 ターゲット・コーポレーション

- 6.4.9 E.ルクレール

- 6.4.10 リドル(シュワルツ・グループ)

- 6.4.11 アンテルマルシェ(レ・ムスケテール)

- 6.4.12 コープ・シュヴァイツ

- 6.4.13 ウールワース・グループ(AU)

- 6.4.14 コールズ・グループ

- 6.4.15 メルカドーナ SA

- 6.4.16 J セインズベリー PLC

- 6.4.17 ミグロ・ゲノッセンシャフト・ブント

- 6.4.18 グルポ・センコスッド

- 6.4.19 ファラベラ(トットゥス)

- 6.4.20 SMU SA(ユニマーク)

- 6.4.21 X5 リテール・グループ

- 6.4.22 ロッテマート

- 6.4.23 ルル・ハイパーマーケット

- 6.4.24 ソリアナ*

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ハイパーマーケットは、食料品や日用品を扱うスーパーマーケットと、衣料品、家電、家具などの非食料品を扱う百貨店やディスカウントストアの機能を融合させた大規模小売店舗を指します。広大な売場面積を持ち、郊外に立地し、広い駐車場を備えているのが一般的です。お客様が一度の来店で生活に必要なあらゆる商品を揃えられる「ワンストップショッピング」を提供することをコンセプトとしています。フランスのカルフールがその発祥とされており、その特徴は、豊富な品揃え、競争力のある価格設定、そして大量仕入れによるコスト効率の高さにあります。日本では「総合スーパー(GMS)」と呼ばれる業態がこれに該当することが多く、地域住民の生活を支える重要な商業施設としての役割を担ってきました。

ハイパーマーケット自体が一つの業態ですが、その規模や特性によっていくつかの関連する形態が存在します。典型的なハイパーマーケットは、食料品から衣料品、家電、日用雑貨まで幅広い商品を扱う総合的な店舗です。これに類似する形態として「スーパーセンター」があります。スーパーセンターは、ハイパーマーケットよりもやや食料品の比重が高い場合や、より地域密着型で特定の非食料品に特化している場合がありますが、広義ではハイパーマーケットとほぼ同義で使われることもあります。また、会員制で大量販売を特徴とする「ウェアハウスクラブ(例:コストコ)」も、その大規模な店舗形態とワンストップショッピングの提供という点で共通点がありますが、こちらは会員制度や品揃えの絞り込みといった点でハイパーマーケットとは区別されます。日本では、イオンやイトーヨーカドーといった企業が展開する「総合スーパー(GMS)」が、まさにこのハイパーマーケットの概念を体現しています。

ハイパーマーケットは、消費者と小売業者の双方にとって重要な役割を果たしています。消費者にとっては、まず「利便性」が挙げられます。食料品から衣料品、家電、日用品まで、生活に必要なほとんどの商品を一つの場所でまとめて購入できるため、買い物の手間と時間を大幅に削減できます。また、大規模な仕入れと効率的な運営により「競争力のある価格」で商品が提供されるため、家計に優しいというメリットもあります。さらに、「豊富な品揃え」は、消費者が多様な選択肢の中から最適な商品を見つけることを可能にします。小売業者にとっては、大規模な店舗運営による「規模の経済」を享受できる点が最大のメリットです。これにより、仕入れコストの削減、物流の効率化、そして広範な顧客層へのアプローチが可能となります。また、食料品と非食料品を組み合わせることで、顧客単価の向上や、異なる商品カテゴリー間での「クロスセル」の機会を創出することもできます。地域社会においては、雇用創出や地域経済の活性化にも貢献しています。

ハイパーマーケットの運営効率化と顧客体験向上には、多岐にわたる技術が活用されています。まず、「サプライチェーンマネジメント(SCM)」は、商品の調達から店舗への配送、在庫管理までを一元的に最適化し、欠品防止とコスト削減に貢献します。これにはRFIDタグやIoTセンサーを用いたリアルタイムの在庫追跡技術が不可欠です。次に、「POSシステム(販売時点情報管理システム)」は、売上データの詳細な分析を通じて、商品の需要予測、最適な品揃え、効果的なプロモーション戦略の立案を支援します。近年では、お客様自身が会計を行う「セルフレジ」の導入も進んでいます。また、オンラインとオフラインを融合させる「オムニチャネル戦略」の一環として、ECサイトとの連携、店舗での受け取りサービス(クリック&コレクト)、オンライン注文品の店舗からの配送などが強化されています。さらに、「データ分析」技術は、顧客の購買履歴や行動パターンを解析し、パーソナライズされた情報提供やマーケティング施策に活用されています。店舗内では、デジタルサイネージによる情報発信や、AIを活用した顧客対応、ロボットによる清掃や品出しの自動化なども一部で導入され始めています。

ハイパーマーケットは、1960年代にフランスで誕生し、その後、欧米を中心に世界中に広まりました。日本では、1970年代以降に「総合スーパー(GMS)」として発展し、高度経済成長期の郊外開発とともに、多くの地域で生活の中心的な商業施設としての地位を確立しました。しかし、2000年代に入ると、その市場環境は大きく変化しました。少子高齢化の進展、人口減少、そして核家族化や単身世帯の増加により、大規模店舗でのまとめ買い需要が減少し、より利便性の高いコンビニエンスストアや小型スーパーマーケット、専門店の需要が高まりました。また、インターネットの普及とEコマースの台頭は、実店舗から顧客を奪う大きな要因となりました。さらに、郊外の大型商業施設が増加したことで、店舗間の競争が激化し、収益性の悪化に直面する店舗も少なくありません。多くの総合スーパーは、不採算店舗の閉鎖や業態転換、食品部門への特化など、構造改革を余儀なくされています。

ハイパーマーケットは、変化する市場環境に適応するため、今後も多様な進化を遂げると予想されます。一つは、「オムニチャネル戦略」のさらなる強化です。実店舗を単なる販売拠点としてだけでなく、オンラインストアとの連携を深め、商品の受け取り場所やショールームとしての機能を持たせることで、顧客体験の向上を図ります。また、広大な売場面積を活かし、単なる物販だけでなく、カフェ、レストラン、フィットネスジム、クリニック、コワーキングスペースなど、多様なサービスや体験を提供する「複合型商業施設」への転換も進むでしょう。地域コミュニティの拠点としての役割を強化し、イベント開催や地域産品の販売を通じて、顧客とのエンゲージメントを高める動きも活発化すると考えられます。さらに、AIやIoT、ロボティクスといった先進技術の導入により、店舗運営のさらなる効率化、パーソナライズされた顧客サービスの提供、そしてサステナビリティへの貢献も重要なテーマとなります。大規模店舗ならではの強みを活かしつつ、顧客ニーズの変化に柔軟に対応し、新たな価値を創造できるかが、今後のハイパーマーケットの存続と発展の鍵となるでしょう。