自動車用ヒューズ市場規模・シェア分析:成長トレンドと予測 (2026-2031年)

自動車用ヒューズ市場レポートは、ヒューズタイプ(ブレード、ガラス、スローブロー、高電圧など)、定格電流(0-20A、21-40A、41-60A、60A超)、車両タイプ(乗用車、商用車、バッテリー電気自動車、ハイブリッド車およびプラグインハイブリッド車など)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ヒューズ市場:シェア、規模、成長トレンド、予測(2026年~2031年)

本レポートは、自動車用ヒューズ市場をヒューズタイプ(ブレード、ガラス、スローブロー、高電圧など)、アンペア定格(0-20A、21-40A、41-60A、>60A)、車両タイプ(乗用車、商用車、バッテリー電気自動車、ハイブリッド車、プラグインハイブリッド車など)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別に分類し、その市場規模を金額(米ドル)で予測しています。

市場概要

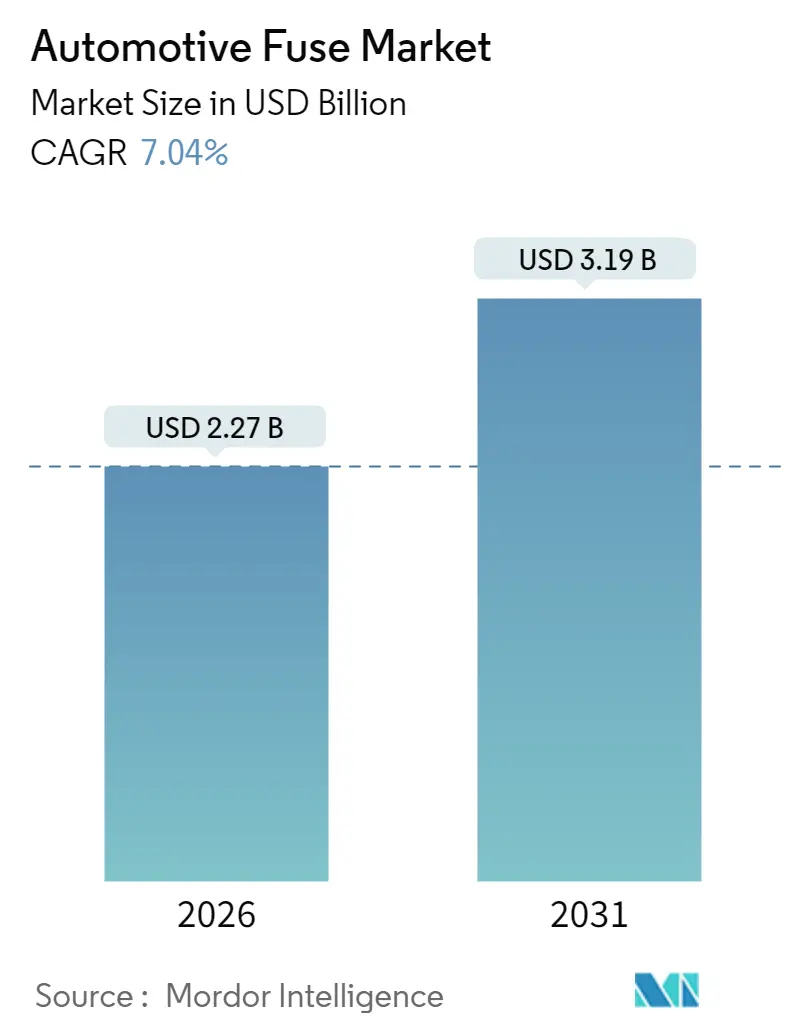

自動車用ヒューズ市場は、2025年に21.2億米ドルと評価され、2026年には22.7億米ドル、2031年には31.9億米ドルに成長すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は7.04%です。市場の成長を牽引しているのは、急速な車両の電動化、48Vアーキテクチャの普及、車両あたりの電子部品の増加です。これにより、OEMは従来のブレード設計を超えた高度な過電流保護を求めるようになっています。最大1,000Vの高電圧バッテリーパックが新しいEVプラットフォームで主流となり、ヒューズメーカーは安全なDC遮断のために材料、溶融素子、熱管理を適応させる必要に迫られています。また、スマートで自己リセット可能なユニットに対するOEMの選好が電子ヒューズへの移行を加速させ、規制当局は認定された追跡可能な部品を支持する規則を強化しています。これらの要因が、乗用車、商用車、特殊車両プログラム全体で一貫した需要を促進しています。

主要なレポートのポイント

* ヒューズタイプ別: 2025年にはブレードヒューズが市場シェアの28.95%を占め、高電圧ヒューズは2031年までに8.59%のCAGRで成長すると予測されています。

* アンペア定格別: 2025年には0~20Aクラスが市場規模の34.72%を占め、>60Aクラスは2031年までに8.76%のCAGRで成長すると予測されています。

* 車両タイプ別: 2025年には乗用車が収益シェアの60.65%を占め、バッテリー電気自動車は予測期間中に8.95%のCAGRで拡大すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が62.70%のシェアを占め、2031年までに9.05%のCAGRを記録すると予測されています。

市場トレンドと洞察

成長要因

1. 電気自動車生産台数の急増:

電気自動車の普及は、自動車用ヒューズ市場のあらゆる層を再構築しています。バッテリーパックは現在400V、800V、さらには1,000Vで動作しており、メーカーは最大30kAのDC遮断容量と、広い温度範囲で安定したI²t値を備えたヒューズを提供する必要があります。高エネルギー充電イベントは大きな熱ストレスを生み出すため、連続負荷下で低い抵抗を維持するために気相はんだ、セラミックボディ、銀素子が使用されています。また、衝突時に2ミリ秒以内に開く火工式バッテリー切断ヒューズの需要も高まっています。これらの要件は、自動車用ヒューズ市場をより高い単価とより深いサプライヤー認定サイクルへとシフトさせています。

2. 車両あたりの電子部品の増加(ADAS、インフォテインメント):

現代の運転支援システムは、カメラ、レーダー、LiDARセンサーを組み合わせ、データ取得中に様々なピーク電流を消費します。単一のレベル2+プラットフォームは100以上の制御ユニットを搭載でき、それぞれに一次および二次過電流保護デバイスが必要です。ソフトウェア定義車両への移行により、複数の電源ドメインが常にアクティブになり、5×20mmのフットプリントで最大1,000V DC定格の小型表面実装ヒューズが必要とされています。継続的な接続性は、ゼロダウンタイムの電気アーキテクチャへの期待を高め、リアルタイムの電流データを中央ゲートウェイに中継するスマートヒューズモジュールの需要を刺激しています。

3. 回路保護デバイスを義務付ける厳格な安全基準:

グローバル技術規則第20号およびISO 8820-8は、高電圧ヒューズの遮断定格、温度上昇、振動耐久性に関する最低性能基準を定めています。これらへの準拠には、パックレベル、モジュールレベル、充電器入力レベルでの多層保護が必要です。広範な第三者テストは、未認定サプライヤーの参入障壁を高め、OEMの調達をAEC-Q200の実績を持つ確立されたプレーヤーへと誘導しています。これらの義務は、認定されたヒューズベンダーに継続的な収益源を確保し、自動車用ヒューズ市場全体の品質基準を安定させています。

4. 48Vマイルドハイブリッドアーキテクチャの採用:

欧州主導の48V電化は、12Vの従来のシステムと400Vの高電圧システムとの間のギャップを埋めています。48Vドメインにおけるボードレベルの電流需要は、スタートストップやe-ブースターイベント中に200Aを超えることがあります。60~125V DC定格の特殊なミニブレードヒューズやボルトオンヒューズは、既存のヒューズボックスに適合しながら安全なエネルギーフローを確保します。これらのアーキテクチャは、主流モデルでの回生ブレーキとトルクアシストを可能にし、補助コンプレッサー、電動ターボチャージャー、パワーステアリングモジュール全体でヒューズの取り付けポイントを増やしています。この中電圧ゾーンは、従来の12V要件を侵食することなく、自動車用ヒューズ市場に深みを与えています。

抑制要因

1. ソリッドステート配電ユニットへの選好の高まり:

半導体ベースのe-ヒューズは、マイクロ秒以内に故障を遮断し、コマンドで回復するため、物理的な交換サイクルが不要です。これらは、プレミアムEVメーカーが好むゾーンアーキテクチャに合致する電流センシング、熱遮断、診断機能を統合しています。現在、コストプレミアムがあるものの、その利点から採用が増加しています。これらのe-ヒューズは、より正確な電流制御、遠隔リセット機能、および診断機能を提供し、車両の電気システムの信頼性と安全性を向上させます。特に、複雑な電気アーキテクチャを持つ電気自動車(EV)やハイブリッド車(HV)において、従来の物理ヒューズに代わる魅力的な選択肢となっています。これにより、自動車用ヒューズ市場における物理ヒューズの需要が長期的に減少する可能性があります。

2. 自動車生産の減速:

自動車生産台数の変動は、自動車用ヒューズ市場に直接的な影響を与えます。世界的なサプライチェーンの混乱、半導体不足、地政学的緊張、および経済の不確実性は、新車の生産と販売に影響を及ぼし、結果としてヒューズの需要を抑制します。特に、主要な自動車生産国における生産量の減少は、市場全体の成長を鈍化させる要因となります。

機会

1. 電気自動車(EV)およびハイブリッド車(HV)の普及拡大:

EVおよびHVは、従来のICE(内燃機関)車両と比較して、より複雑で高電圧の電気システムを搭載しています。これにより、バッテリー管理システム、インバーター、モーター、充電システムなど、さまざまなコンポーネントを保護するために、より多くの、そしてより高性能なヒューズが必要となります。特に、高電圧ヒューズ(400V~800V)の需要は、EV市場の成長とともに大幅に増加すると予想されます。

2. 先進運転支援システム(ADAS)および自動運転技術の進化:

ADASおよび自動運転システムは、レーダー、カメラ、LiDAR、ECU(電子制御ユニット)などの多数の電子コンポーネントに依存しています。これらのシステムは、車両の安全性と機能性を確保するために、信頼性の高い電力供給と過電流保護を必要とします。これにより、各センサー、コントローラー、およびアクチュエーターに個別のヒューズまたは保護回路が組み込まれるため、ヒューズの取り付けポイントが増加します。

3. 車両の電子コンテンツの増加:

現代の車両は、インフォテインメントシステム、テレマティクス、コネクテッドカー機能、快適性機能など、ますます多くの電子機器を搭載しています。これらの電子負荷の増加は、車両の電気システム全体の複雑さを増し、過電流保護の必要性を高めます。これにより、低電圧(12V/24V)ヒューズの需要も引き続き堅調に推移すると予想されます。

課題

1. ヒューズの小型化と高密度化の要求:

車両内のスペースは限られており、特にEVではバッテリーやその他の主要コンポーネントが多くのスペースを占めます。このため、ヒューズメーカーは、より小型で、より高い電流密度に対応できるヒューズを開発する必要があります。これは、熱管理、材料科学、および製造プロセスの面で技術的な課題を提示します。

2. 厳しい環境条件下での信頼性確保:

自動車用ヒューズは、極端な温度変化、振動、湿気、および化学物質への曝露など、過酷な環境条件下で動作する必要があります。これらの条件下で長期的な信頼性と性能を確保することは、ヒューズの設計と材料選択において重要な課題となります。特に、高電圧ヒューズは、アーク消弧能力や絶縁性能に関してより厳しい要件を満たす必要があります。

3. コスト競争と標準化の圧力:

自動車産業は、常にコスト削減の圧力を受けており、ヒューズメーカーも例外ではありません。同時に、安全性と互換性を確保するために、ISOやSAEなどの国際的な標準化要件に準拠する必要があります。これらの要因は、メーカーが革新的な製品を開発しつつ、競争力のある価格を維持することを困難にしています。

市場セグメンテーション

自動車用ヒューズ市場は、タイプ、電圧、車両タイプ、および地域に基づいてセグメント化されています。

タイプ別

* ブレードヒューズ: 最も一般的なタイプで、低電圧アプリケーションに広く使用されています。

* ガラス管ヒューズ: 特定の回路保護に使用されます。

* ボルトオンヒューズ: 高電流アプリケーションや高電圧システムで使用されます。

* 特殊ヒューズ: ミニブレード、Jケース、カートリッジヒューズなど、特定の要件に対応します。

電圧別

* 低電圧ヒューズ(<60V): 12Vおよび24Vシステムで使用されます。 * 中電圧ヒューズ(60V~600V): 48Vマイルドハイブリッドおよび一部のEVシステムで使用されます。 * 高電圧ヒューズ(>600V): 主にEVおよびHVのメインバッテリー、インバーター、および充電システムで使用されます。

車両タイプ別

* 乗用車: セダン、SUV、ハッチバックなど。

* 商用車: トラック、バス、バンなど。

* 電気自動車(EV): BEV、PHEV、FCEV。

地域別

* 北米

* ヨーロッパ

* アジア太平洋

* 南米

* 中東・アフリカ

競争環境

自動車用ヒューズ市場は、いくつかの主要なグローバルプレーヤーと多数の地域プレーヤーによって特徴付けられています。主要企業は、製品の革新、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。

主要プレーヤー

* Littelfuse, Inc.

* Eaton Corporation plc

* Mersen S.A.

* SCHURTER Holding AG

* Bussmann (Eatonの一部)

* Pacific Engineering Corporation (PEC)

* Sensata Technologies, Inc.

* TE Connectivity Ltd.

* Vishay Intertechnology, Inc.

* Bourns, Inc.

これらの企業は、EVおよびHV市場の成長に対応するため、高電圧ヒューズや特殊ヒューズの開発に注力しています。また、ソリッドステートヒューズ技術への投資も増加しており、将来の市場動向に対応しようとしています。

市場予測

自動車用ヒューズ市場は、EVおよびHVの普及、ADASの進化、および車両の電子コンテンツの増加により、予測期間中に堅調な成長を遂げると予想されます。特に、高電圧ヒューズセグメントは、EV市場の拡大に牽引され、最も速い成長率を示すと見込まれます。アジア太平洋地域は、主要な自動車生産拠点とEV市場の急速な成長により、引き続き最大の市場シェアを維持すると予測されます。

結論

自動車用ヒューズ市場は、技術革新と自動車産業の進化によって大きく変化しています。従来の物理ヒューズは依然として重要な役割を果たしていますが、ソリッドステート配電ユニットの台頭とEVの高電圧要件は、市場に新たな機会と課題をもたらしています。メーカーは、これらの変化に対応し、より安全で効率的、かつ信頼性の高い保護ソリューションを提供するために、継続的な研究開発と戦略的適応が求められます。

自動車用ヒューズ市場に関する本レポートは、車両の配線および電気部品を保護する自動車用ヒューズのグローバル市場を詳細に分析しています。これらのヒューズは通常32V DCで動作し、42Vにも対応可能で、エンジンルームやダッシュボード下のヒューズボックスに格納され、短絡や過電流から回路を保護する重要な役割を担っています。本調査は、自動車用ヒューズの世界販売から生じる収益を監視しています。

市場規模と成長予測に関して、自動車用ヒューズ市場は2026年に22.7億米ドルと評価され、2031年までに31.9億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.04%と見込まれており、車両の電動化と車両あたりの電子コンテンツの増加が主な成長要因となっています。

市場の主要な推進要因としては、電気自動車の生産量急増、ADAS(先進運転支援システム)やインフォテインメントシステムなど車両あたりの電子コンテンツの増加、回路保護デバイスを義務付ける厳しい安全基準、コネクテッド商用車テレマティクスの成長、48Vマイルドハイブリッドアーキテクチャの採用、そしてOEMによるスマートな自己リセット可能ヒューズモジュールへの移行が挙げられます。

一方で、市場の抑制要因としては、ソリッドステート配電ユニットへの嗜好の高まり、成熟市場における内燃機関(ICE)車両の減少、高アンペアマイクロブレードフォーマットの標準化の限定性、およびセラミック基板サプライチェーンの集中が指摘されています。

市場は、ブレード型、ガラス管型、スローブロー型、高電圧型、チップ型などのヒューズタイプ、0~20A、21~40A、41~60A、60A超のアンペア定格、乗用車、商用車、バッテリー電気自動車、ハイブリッド車、プラグインハイブリッド車、燃料電池車などの車両タイプ、そして北米、南米、欧州、アジア太平洋、中東・アフリカといった地域別に詳細にセグメント化されています。

特に、高電圧ヒューズは、400Vおよび800VのEVバッテリーパックで使用され、8.59%という最も速いCAGRで成長しているタイプです。地域別では、アジア太平洋地域が2025年に62.70%の市場シェアを占め、9.05%という最も速い地域CAGRを記録すると予測されており、需要を牽引する主要地域となっています。

競争環境については、Littelfuse, Inc.、Eaton Corporation plc (Bussmann Division)、Mersen S.A.、Pacific Engineering Corporation、Furukawa Electric Co., Ltd.、Yazaki Corporation、Sumitomo Electric Industries, Ltd.など、多数の主要企業がプロファイルされており、市場集中度、戦略的動向、市場シェア分析が提供されています。

本レポートは、市場機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電気自動車生産台数の急増

- 4.2.2 車両あたりの電子部品含有量の増加(ADAS、インフォテインメント)

- 4.2.3 回路保護デバイスを義務付ける厳格な安全基準

- 4.2.4 コネクテッド商用車テレマティクスの成長

- 4.2.5 48Vマイルドハイブリッドアーキテクチャの採用

- 4.2.6 スマート自己リセット可能ヒューズモジュールへのOEMの移行

- 4.3 市場の阻害要因

- 4.3.1 ソリッドステート配電ユニットへの嗜好の高まり

- 4.3.2 成熟市場におけるICE車両保有台数の減少

- 4.3.3 高アンペアマイクロブレードフォーマットの標準化の限定性

- 4.3.4 セラミック基板サプライチェーンの集中

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 マクロ経済要因が市場に与える影響

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ヒューズタイプ別

- 5.1.1 ブレード

- 5.1.2 ガラス

- 5.1.3 スローブロー

- 5.1.4 高電圧

- 5.1.5 チップ

- 5.1.6 その他のヒューズタイプ

- 5.2 アンペア定格別

- 5.2.1 0 – 20 A

- 5.2.2 21 – 40 A

- 5.2.3 41 – 60 A

- 5.2.4 > 60 A

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 商用車

- 5.3.3 バッテリー電気自動車

- 5.3.4 ハイブリッド車およびプラグインハイブリッド車

- 5.3.5 燃料電池車およびその他の新エネルギー車

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Littelfuse, Inc.

- 6.4.2 Eaton Corporation plc (Bussmann Division)

- 6.4.3 Mersen S.A.

- 6.4.4 AEM Components, Inc.

- 6.4.5 Pacific Engineering Corporation

- 6.4.6 ON Semiconductor Corporation

- 6.4.7 Bel Fuse Inc.

- 6.4.8 SCHURTER Holding AG

- 6.4.9 OptiFuse

- 6.4.10 TE Connectivity Ltd.

- 6.4.11 Hirose Electric Co., Ltd.

- 6.4.12 Furukawa Electric Co., Ltd.

- 6.4.13 Yazaki Corporation

- 6.4.14 Sumitomo Electric Industries, Ltd.

- 6.4.15 Dongguan Tianrui Electronics Co., Ltd.

- 6.4.16 Zhejiang Zhongan Fuse Co., Ltd.

- 6.4.17 Blue Sea Systems, Inc.

- 6.4.18 Conquer Electronics Co., Ltd.

- 6.4.19 Daesung Electric Co., Ltd.

- 6.4.20 Reomax Electronics Co., Ltd.

- 6.4.21 Tianchen Electric Co., Ltd.

- 6.4.22 GLOSO Tech Ltd.

- 6.4.23 Leecraft Inc.

- 6.4.24 Sensata Technologies, Inc.

- 6.4.25 Würth Elektronik GmbH & Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ヒューズは、現代の自動車に不可欠な安全部品であり、車両の電気回路を過電流から保護する重要な役割を担っています。その定義から将来展望に至るまで、多角的に解説いたします。

まず、自動車用ヒューズの定義についてです。自動車用ヒューズは、車両の電気回路に異常な大電流が流れた際に、自らが溶断することで回路を遮断し、配線や電装品の損傷、さらには車両火災といった重大な事故を防ぐための安全装置です。各回路には、その回路が安全に流せる最大の電流値(定格電流)が定められており、ヒューズはその定格電流を超える電流が一定時間流れると、内部の溶断体が熱で溶けて回路を物理的に遮断するように設計されています。これにより、車両の安全性と信頼性を確保する「最後の砦」として機能しています。

次に、自動車用ヒューズの種類についてです。自動車用ヒューズには、その形状や特性によっていくつかの種類があります。最も一般的に普及しているのは「ブレード型ヒューズ」です。これは小型で、定格電流に応じて色が分けられており、識別が容易です。ミニ、レギュラー、マキシといったサイズがあり、近年ではさらに省スペース化された低背型も登場しています。旧型車や一部の電装品には、内部の溶断体が見える「ガラス管型ヒューズ」も使用されています。大電流が流れる回路、例えばバッテリーやオルタネーター、パワーステアリングなどには、ネジで確実に固定する「ボルトオン型ヒューズ(ANL/MIDIヒューズ)」が用いられます。これは振動に強く、確実な接続が求められる箇所に適しています。また、モーターのように起動時に一時的に大きな電流が流れる回路には、瞬間的な過電流には耐え、持続的な過電流で溶断する特性を持つ「スローブローヒューズ」が使用されます。さらに、過電流時に抵抗値が増加して電流を制限し、温度が下がると自動的に元の状態に戻る「リセッタブルヒューズ(PTCサーミスタ)」も存在しますが、これは完全に回路を遮断するわけではないため、主にECUなどの精密機器の保護に限定的に用いられることがあります。

自動車用ヒューズの用途は、車両内のほぼ全ての電気回路に及びます。具体的には、バッテリーからのメイン電源回路、エンジンやトランスミッションを制御するECU(Electronic Control Unit)、ヘッドライトやテールライト、室内灯などの照明システム、カーオーディオやカーナビゲーションシステム、エアコンのブロアモーターやコンプレッサー、ABSやエアバッグ、ESCといった安全システム、パワーウィンドウやシートヒーター、電動ミラー、シガーソケットなどの快適装備、そしてオルタネーターやバッテリー充電回路など、多岐にわたります。これらの各回路には、それぞれ適切な定格電流のヒューズが配置され、個別に保護されています。

関連技術としては、まず「ワイヤーハーネス技術」が挙げられます。ヒューズボックスの小型化や配線の最適化は、車両全体の省スペース化と軽量化に貢献しています。また、ECU自体もヒューズによって保護されていますが、ECUが回路の異常を検知し、ヒューズが溶断する前に警告を発する機能を持つ場合もあります。電気自動車(EV)やハイブリッド車(HV)の普及に伴い、「バッテリーマネジメントシステム(BMS)」における高電圧バッテリーの保護には、大電流に対応する特殊なヒューズが不可欠です。一部の回路では、ヒューズの代わりに半導体スイッチ(FETなど)が過電流保護を行うこともありますが、ヒューズのような完全な遮断能力やコスト面から、まだ置き換えは限定的です。車両診断システム(OBD-II)の進化により、ヒューズが溶断した回路の特定が容易になるなど、診断技術との連携も進んでいます。

市場背景についてです。自動車用ヒューズ市場は、世界的な自動車生産台数に直接影響を受けます。近年、自動車の電子制御化や快適装備の増加により、車両に搭載されるヒューズの数は増加傾向にあります。特にEVやHVの普及は、高電圧・大電流に対応する「高電圧ヒューズ」の需要を大きく拡大させています。これらのヒューズには、より高い安全性と信頼性が求められ、厳格な国際規格(例: ISO 8820)への準拠が必須です。また、車両全体の省スペース化と軽量化の要求から、ヒューズも小型化、低背化、高密度実装が進んでいます。主要なメーカーとしては、太平洋工業、Littelfuse、Bussmann(Eaton)、SCHURTER、Mersenなど、国内外に多数の専門メーカーが存在し、技術開発競争を繰り広げています。

最後に、将来展望についてです。自動車用ヒューズは、今後も進化を続けるでしょう。EVやHVのさらなる普及に伴い、高電圧・大電流に対応するヒューズの技術革新は加速します。より高い遮断容量、高速遮断性能、耐熱性、耐振動性が求められ、特にバッテリー保護用ヒューズは、車両の安全性の中核を担うため、その重要性は増す一方です。また、「スマートヒューズ」や「電子ヒューズ」といった新しい概念も登場しています。これらは従来の物理的な溶断ではなく、半導体技術を用いて過電流を検知・遮断し、自己復旧する機能を持つものです。診断機能や通信機能を持ち、車両ネットワークと連携して異常を通知したり、遠隔でリセットしたりする可能性も秘めています。コストや信頼性といった課題はありますが、将来的にはメンテナンスフリー化や、より高度な保護機能の実現が期待されます。さらに、限られたスペースに多くの電装品を搭載するため、ヒューズボックスのさらなる小型化や、ヒューズ自体の低背化・高密度実装が進むでしょう。環境対応として、鉛フリー化など、環境負荷の低い材料への転換も引き続き推進されます。自動運転技術の進化は、車両の電源供給の安定性や異常時の確実な保護をこれまで以上に重要視するため、ヒューズもその一翼を担い、より高い信頼性と安全性が求められることになります。このように、自動車用ヒューズは、単なる受動的な安全部品に留まらず、自動車技術の進化と共にその機能と役割を拡大していくことが予想されます。