戦術光学市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

戦術光学市場レポートは、製品タイプ(ライフルスコープ、暗視スコープなど)、プラットフォーム(陸上部隊、航空部隊、海軍)、エンドユーザー(軍事、法執行機関など)、テクノロジー(電子光学、赤外線/熱、画像増強)、兵器プラットフォーム(固定式、携帯式)、および地域(北米、欧州、アジア太平洋など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

戦術光学市場の概要

本レポートは、戦術光学市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。製品タイプ(ライフルスコープ、暗視スコープなど)、プラットフォーム(地上部隊、空中、海軍)、エンドユーザー(軍事、法執行機関など)、技術(電気光学、赤外線/熱、画像増強)、兵器プラットフォーム(固定式、携帯式)、および地域(北米、ヨーロッパ、アジア太平洋など)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場概要

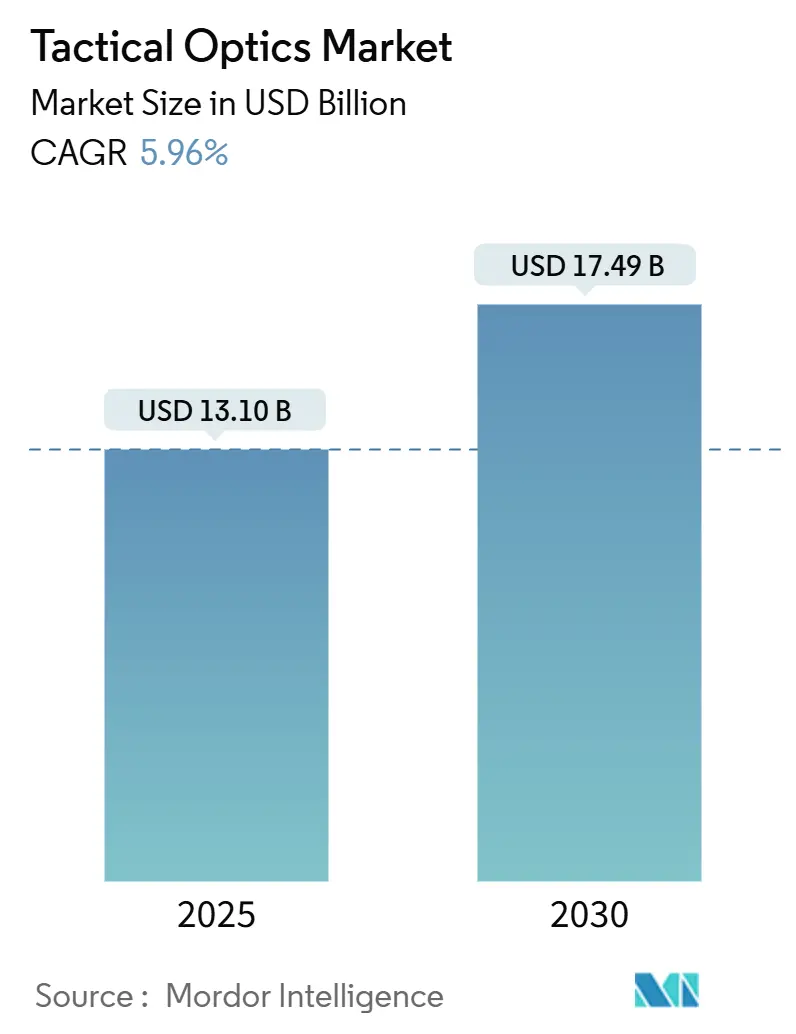

* 調査期間: 2019年 – 2030年

* 市場規模 (2025年): 131億米ドル

* 市場規模 (2030年): 174億9,000万米ドル

* 成長率 (2025年 – 2030年): 年平均成長率 (CAGR) 5.96%

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析

戦術光学市場は、2025年には131億米ドルに達し、2030年にはCAGR 5.96%で174億9,000万米ドルに成長すると予測されています。この成長は、戦場のデジタル化プログラム、センサーの小型化の進展、および地政学的緊張の高まりによって、精密誘導射撃管制および24時間体制の状況認識ソリューションへの需要が押し上げられていることに起因します。米国、インド、およびいくつかのNATO加盟国における兵士システムアップグレードのための予算増加は、長期的な支出を後押ししています。また、自動車規模の生産による熱核価格の下落は、中堅サプライヤーの参入障壁を下げています。

調達チームは現在、より広範なC5ISRアーキテクチャに組み込める光学サブシステムを求めており、電気光学、赤外線、およびオンボード処理を単一の交換可能ユニットに融合できるベンダーを優遇しています。人工知能(AI)スタートアップ企業がより迅速な標的検出を約束するソフトウェア定義の照準モジュールを提案することで競争が激化し、既存の大手請負業者も研究開発ロードマップの加速を余儀なくされています。

主要なレポートのポイント

* 製品タイプ別: ライフルスコープが2024年に戦術光学市場シェアの57.51%を占めましたが、暗視スコープは2030年までに9.84%のCAGRで成長すると予測されています。

* プラットフォーム別: 地上部隊が2024年に戦術光学市場規模の65.36%を占め、空中プラットフォームは2025年から2030年の間に8.70%のCAGRで拡大すると予測されています。

* エンドユーザー別: 軍事機関が2024年の収益の74.89%を占め、法執行機関の需要は2030年までに6.95%のCAGRで増加すると予測されています。

* 技術別: 電気光学システムが2024年に55.36%のシェアを確保し、赤外線/熱光学は2030年までに7.39%のCAGRで成長すると予測されています。

* 兵器プラットフォーム別: 固定式設備が2024年の収益の62.92%を占め、携帯式システムは予測期間中に6.44%のCAGRで増加すると予想されています。

* 地域別: 北米が2024年に40.31%の収益で市場をリードし、アジア太平洋地域は2030年までに7.38%の地域別CAGRで最も高い成長を記録すると予測されています。

世界の戦術光学市場のトレンドと洞察

促進要因

* 兵士搭載型センサー統合の急増: 現代の歩兵ドクトリンは、すべての兵士を相互接続されたノードとして扱い、リアルタイム画像を安全な戦術クラウドに送信する光学機器を軍が指定するよう促しています。米国防革新ユニットの「Advanced Soldier Borne Sensor」プログラムなどがこの転換を示しており、高リスク偵察用に約150gのナノクラスUAVを配備しています。兵器搭載型照準器、ヘルメットディスプレイ、および携帯型目標指示器を供給する請負業者は、ハードウェアインターフェースをモジュラーオープンシステムアーキテクチャ(MOSA)ガイドラインに合わせ、NIST SP 800-171などのサイバーセキュリティフレームワークに準拠する必要があります。

* 非対称戦争における対狙撃手需要の増加: 都市部での作戦は狙撃手の脅威を高め、機関は多スペクトル検出・排除スイートへの投資を促しています。CILAS SLD-500のようなシステムは、コード化されたレーザー照射と高精細光学系を組み合わせて敵のスコープを特定しますが、対抗策(反射防止コーティング、レンズカバー、デコイ)により単一センサーの有効性が低下する可能性があります。ベンダーは、音響アレイ、レーダートラッカー、AIアルゴリズムを重ね合わせ、アラームをトリガーする前に署名を相互検証することで、誤報を削減しています。

* UAVへの統合を可能にする光学機器の小型化: 手投げ式無人航空機は現在、400g未満の二軸安定化ジンバルを搭載し、昼間カメラ、非冷却LWIRコア、レーザー距離計を組み合わせています。自動車運転支援センサーからの半導体歩留まりの向上により、ピクセルあたりのコストが下がり、インド、日本、オーストラリアの軍隊は、洗練された光学スイートを備えた低高度ISRドローンの群れを調達できるようになっています。

* 特殊部隊によるクリップオン式熱照準器の急速な採用: 特殊作戦チームは、ゼロ調整済みの昼間スコープを維持し、再照準時間をゼロにするアドオン式熱ユニットを好みます。レオナルドDRSの「Family of Weapon Sights–Sniper」は、既存のガラスの前に装着され、1kmを超える距離での煙を透過する交戦を可能にします。サフランのECOTIアタッチメントは、ヘルメットの変更なしに双眼鏡型暗視ゴーグルに装着でき、画像増強チャネルと熱チャネルを融合して隠れたホットスポットを明らかにします。

抑制要因

* IRコアに対する輸出管理規制: 特定のNETD閾値を超える感度を持つ熱焦点面アレイは、米国の国際武器取引規制(ITAR)カテゴリーXIIの対象となります。商務省産業安全保障局(BIS)のECCN 0A504は、統合型兵器照準器の輸出をさらに制限しています。非同盟国への出荷は、エンドユーザー文書、第三者ライセンス料、および長期間にわたる省庁間審査により、最大15ヶ月遅れる可能性があります。

* ゲルマニウムレンズのサプライチェーンの脆弱性: 中国が2023年に精製ゲルマニウムに輸出割当を課したことで、スポット価格が75%急騰し、赤外線レンズブランクのリードタイムが40週間を超えました。米国の光学メーカーLightPathは、海軍研究所と共同で、戦略的材料への依存なしに同様の屈折率を約束するカルコゲナイド代替品を開発する研究開発プロジェクトを発表しました。

* 多機能光学機器における重量とバッテリー寿命のトレードオフ: 携帯型プログラム全体に影響を与え、長期的な課題となっています。

* データ融合におけるサイバーセキュリティの脆弱性: 高度なC5ISRネットワーク全体で懸念され、中期的な影響があります。

セグメント分析

* 製品タイプ別: 暗視スコープが従来のガラスを上回る成長

暗視スコープは2030年までに9.84%のCAGRで複合的に成長し、長年のカテゴリーリーダーであるライフルスコープ(市場シェア57.51%)との収益差を急速に縮めると予測されています。密集した都市部で活動する軍隊は、隠れた脅威を発見するために画像増強チャネルと熱チャネルを融合したものを求めており、法執行機関のSWATチームも低照度での鮮明さを好みます。暗視装置の戦術光学市場規模は、より広範な兵士致死性ポートフォリオ内で資金提供される漸進的なアップグレードにより、2030年までに79億米ドルに達すると予測されています。

* プラットフォーム別: 空中搭載型がより速い成長を牽引

地上システムは、車両および歩兵の着実な調達により2024年の収益の65.36%を占めましたが、空中搭載型は、グループ1およびグループ2のUAVフリートの普及を背景に、2030年までに8.7%の最も高いCAGRを記録するでしょう。米特殊作戦軍が提唱する持続的監視コンセプトには、EO/IRビデオを携帯型Android Tactical Assault Kitsに送信する安定化ジンバルが含まれており、5年間で戦術光学市場規模が11億米ドル増加すると予測されています。

* エンドユーザー別: 法執行機関の勢いが増す

軍事機関は、複数年にわたる近代化計画により依然として市場の74.89%を占めていますが、警察署はダイナミックな漸進的ボリュームを提供します。FBIのAimpoint Duty RDSおよびCompM4sに対する1,100万米ドルの契約は、堅牢なレッドドットサイトへの州および地方の広範なトレンドを反映しています。公共安全助成金は、光学機器の購入を部分的に補助し、普及を加速させています。

* 技術別: 熱画像が先行

電気光学ガラスおよびレーザーシステムは2024年の売上高の55.36%を占めましたが、熱光学は、SWaP-C(サイズ、重量、電力、コスト)指標を削減するシャッターレスマイクロボロメーターのブレークスルーにより、そのフットプリントを拡大するでしょう。赤外線ソリューションの戦術光学市場シェアは、フレームレートが100Hzを超え、ピクセルピッチが10µm未満に縮小するにつれて、2030年までに46%に達すると予測されています。

* 兵器プラットフォーム別: 携帯型光学機器が牽引力を得る

主力戦車(MBT)、歩兵戦闘車(IFV)、遠隔兵器ステーション(RWS)などの固定式設備は2024年の収益の62.92%を確保しましたが、軍事ドクトリンが分散型で機敏な編成を重視するにつれて、兵士が携行する光学機器は2030年までに6.44%のCAGRで成長するでしょう。携帯型システムの戦術光学市場規模は、今世紀末までに60億米ドルを超えるでしょう。

地域分析

* 北米: 2024年には収益の40.31%を占め、米国の2025会計年度国防歳出法案が、高度な光学パッケージを含む兵士致死性向上に32億米ドルを計上したことで後押しされています。拡張現実兵器照準器や融合型NVG-熱ゴーグルの継続的な試験は、この地域の次世代ソリューションへの意欲を強調しています。

* アジア太平洋: 領土紛争と国内産業化に牽引され、7.38%のCAGRで最も急速に成長しています。インドの2025-26会計年度国防予算は750億米ドルを超え、地元のクリップオン式熱照準器プロトタイプに「Innovation for Defence Excellence (iDEX)」助成金を投入しています。この地域の戦術光学市場規模は、2030年までに40億米ドルを突破する見込みです。

* ヨーロッパ: NATO加盟国が東部国境の緊張の高まりによって露呈した能力ギャップを埋めるにつれて、安定した中程度の単一桁成長を記録しています。フランスのLeclerc XLRアップグレードはアナログビデオをデジタルオプトロニクスコアに置き換え、ドイツのInfanterist der Zukunft – Erweitertes System (IdZ-ES) プログラムはSturmgewehr G95ライフル用のハイブリッド電気光学照準器を発注しています。

競争環境

戦術光学市場は中程度の断片化を特徴としています。年間光学収益が5億米ドルを超える大手企業が6社ほど存在し、数十のニッチプレーヤーが専門分野を切り開いています。TrijiconとEOTechは、広範な米国防衛関係を活用し、小火器照準器の単独供給契約を定期的に獲得しています。Elbit SystemsはOEMパートナーシップを通じてその範囲を拡大し、東南アジアへのFMSチャネルを通じて提供される歩兵用昼間スコープに小型レーザー距離計を組み込んでいます。

M&A活動は、垂直統合と材料セキュリティに集中しています。LightPathによるISP Opticsの買収は、内部の赤外線レンズブランク生産能力を追加し、ゲルマニウム供給ショックに対する緩衝材となっています。イスラエルのHENSOLDTは、ドイツのスタートアップMAKINDのAIセンサー融合アルゴリズムを買収することで、多スペクトル製品を拡大し、暗視および射撃管制製品ラインを統合しています。

サイバーレディネスが新たな競争上の差別化要因として浮上しています。米国司法省がジョージア工科大学に対して訴訟を起こした後、主要な監査下請け業者のコンプライアンスは、FedRAMPに準拠したセキュア開発パイプラインを持たないサプライヤーを排除しました。サプライチェーンの出所文書とセキュア開発ライフサイクルプロセスを宣伝する企業は、入札評価ポイントを獲得し、より大規模でプロセスが成熟したベンダーに落札の可能性が傾いています。

戦術光学業界の主要企業

* Trijicon, Inc.

* Elbit Systems Ltd.

* Nightforce Optics, Inc.

* Leupold & Stevens, Inc.

* EOTECH, LLC

最近の業界動向

* 2025年1月: Kopinは、拡張現実兵器照準器用のMicroLEDディスプレイプロトタイプを成熟させるために、米陸軍から資金提供を受けました。

* 2024年7月: Teledyne FLIRは、640×480検出器を搭載したThermoSight HISS-XLRクリップオンMWIR照準器について、NATOから1,500万米ドルの契約を獲得しました。

* 2024年2月: Aimpointは、Duty RDSおよびCompM4sレッドドット光学機器について、FBIから1,100万米ドルの注文を獲得しました。

* 2024年2月: フランスのDGAは、NexterとSafranに、PASEOパノラマビューアを搭載するLeclerc XLR戦車照準器近代化パッケージを発注しました。

このレポートは、戦術光学市場に関する詳細な分析を提供しています。市場の現状、成長予測、主要な推進要因と阻害要因、技術動向、競争環境などを包括的に調査しています。

2025年における戦術光学市場規模は131億米ドルに達すると推定されており、2025年から2030年にかけては年平均成長率(CAGR)5.96%で成長すると予測されています。

市場の成長を牽引する主な要因としては、兵士が携行するセンサーの統合の急増、非対称戦争における対狙撃手需要の増加、UAV(無人航空機)への統合を可能にする光学系の小型化が挙げられます。また、特殊部隊によるクリップオン式サーマルサイトの急速な採用、次世代歩兵兵器向けのAI対応射撃管制光学系、そして民間における長距離射撃スポーツの活況も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。赤外線(IR)コアに対する輸出管理規制、ゲルマニウムレンズのサプライチェーンの脆弱性、多機能光学系における重量とバッテリー寿命のトレードオフ、データ融合におけるサイバーセキュリティの脆弱性などが挙げられます。

製品タイプ別では、24時間体制の運用要求に応えるため、ナイトビジョン・スコープが年平均成長率9.84%で最も急速に成長しています。地域別では、インド、日本、オーストラリアにおける近代化予算の増加を背景に、アジア太平洋地域が年平均成長率7.38%で最も高い成長を遂げると予想されています。

技術面では、非冷却マイクロボロメーターの進歩により、サーマル光学系のサイズ、重量、消費電力、コストが削減され、全天候型イメージングが可能になったことで、その採用が加速しています。また、ITAR(国際武器取引規則)やEAR(輸出管理規則)といった輸出管理規則が高度なIRコアの供給サイクルを長期化させ、非同盟国のバイヤーが政府間調達チャネルを利用する傾向を強めている点も注目されます。

本レポートでは、市場を多角的に分析しています。具体的には、製品タイプ(ライフルスコープ、ナイトビジョンスコープ、ハンドヘルド照準器、カメラおよびディスプレイ)、プラットフォーム(地上部隊、空中、海軍)、エンドユーザー(軍事、法執行機関、民間/狩猟およびスポーツ射撃)、技術(電気光学、赤外線/熱、画像増強)、兵器プラットフォーム(固定式、携帯式)、そして地理(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要国と地域)にわたる詳細なセグメンテーション分析が含まれています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Trijicon, Inc.、EOTECH, LLC、Leupold & Stevens, Inc.、Elbit Systems Ltd.、L3Harris Technologies, Inc.、BAE Systems plc、Safran Electronics & Defense、Rheinmetall AG、Nikon Corporationなど、多数の主要企業のプロファイルが詳細に記述されており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが網羅されています。

このレポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も行っています。戦術光学市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 兵士装着型センサー統合の急増

- 4.2.2 非対称戦における対狙撃需要の増加

- 4.2.3 光学系の小型化によるUAVへの統合

- 4.2.4 特殊部隊によるクリップオン式サーマルサイトの急速な採用

- 4.2.5 次世代歩兵兵器向けAI搭載射撃管制光学系

- 4.2.6 民間長距離射撃スポーツのブーム

- 4.3 市場の阻害要因

- 4.3.1 IRコアに対する輸出管理規制

- 4.3.2 ゲルマニウムレンズのサプライチェーンの脆弱性

- 4.3.3 多機能光学系における重量とバッテリー寿命のトレードオフ

- 4.3.4 データ融合におけるサイバーセキュリティの脆弱性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ

- 5.1.1 ライフルスコープ

- 5.1.2 暗視スコープ

- 5.1.3 ハンドヘルド照準器

- 5.1.4 カメラとディスプレイ

- 5.2 プラットフォーム

- 5.2.1 陸上部隊

- 5.2.2 空挺

- 5.2.3 海軍

- 5.3 エンドユーザー

- 5.3.1 軍事

- 5.3.2 法執行機関

- 5.3.3 民間/狩猟およびスポーツ射撃

- 5.4 テクノロジー

- 5.4.1 電子光学

- 5.4.2 赤外線/熱

- 5.4.3 イメージ増強

- 5.5 兵器プラットフォーム

- 5.5.1 固定式

- 5.5.2 ポータブル

- 5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 イスラエル

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 アラブ首長国連邦

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Trijicon, Inc.

- 6.4.2 EOTECH, LLC

- 6.4.3 Leupold & Stevens, Inc.

- 6.4.4 Elbit Systems Ltd.

- 6.4.5 Nightforce Optics, Inc.

- 6.4.6 Aimpoint AB

- 6.4.7 Sheltered Wings, Inc. d/b/a Vortex Optics

- 6.4.8 Steiner Optik GmbH (Beretta Holding S.A.)

- 6.4.9 Raytheon ELCAN (RTX Corporation)

- 6.4.10 L3Harris Technologies, Inc.

- 6.4.11 BAE Systems plc

- 6.4.12 Safran Electronics & Defense (Safran SA)

- 6.4.13 Rheinmetall AG

- 6.4.14 Bushnell Holdings, LLC (Revelyst, Inc.)

- 6.4.15 SIG SAUER Electro-Optics (SIG SAUER, Inc.)

- 6.4.16 Holosun Technologies, Inc.

- 6.4.17 Meprolight (SK Group)

- 6.4.18 Nikon Sport Optics (Nikon Corporation)

- 6.4.19 Pulsar (Sellmark Corporation)

- 6.4.20 Schmidt & Bender GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

戦術光学とは、軍事、法執行機関、特殊部隊、さらには狩猟やスポーツ射撃といった戦術的な状況下で使用される光学機器およびシステム全般を指す広範な概念でございます。これらの機器は、過酷な環境下での高い信頼性、耐久性、精密性が求められ、状況認識能力の向上、目標の捕捉、そして交戦能力の強化を目的として設計されております。一般的な光学機器とは異なり、戦術光学は、夜間や悪天候下での視認性確保、遠距離からの精密な情報収集、迅速な目標照準といった、特定の戦術的要件を満たすための高度な技術が組み込まれている点が特徴でございます。

戦術光学の主な種類は多岐にわたります。まず、照準器としては、ライフルスコープ、ドットサイト、ホログラフィックサイトといった光学照準器が挙げられます。これらは、目標を正確に捉えるためのレティクル(照準線)を備え、倍率の有無や表示方式によって様々なタイプが存在します。次に、暗視装置(NVD: Night Vision Devices)は、微弱な光を増幅して夜間でも視界を確保するもので、暗視スコープ、暗視ゴーグル、暗視単眼鏡などがあります。さらに、熱画像装置(サーマルイメージャー)は、物体が発する熱を検知して画像化するため、完全な暗闇や煙、霧の中でも人や動物、車両などを識別することが可能で、サーマルスコープやサーマル単眼鏡が代表的です。観測装置としては、距離測定機能や手振れ補正機能を備えた高性能な双眼鏡や単眼鏡、スポッティングスコープが用いられます。また、レーザー距離計は目標までの正確な距離を瞬時に測定し、弾道計算に不可欠な情報を提供します。レーザーポインターやレーザーイルミネーターは、目標指示や暗視装置の補助光源として利用されます。近年では、これらの複数の機能を統合した複合システムも普及しており、単一のデバイスで多様な戦術的ニーズに対応できるよう進化しております。

これらの戦術光学機器は、様々な用途で活用されております。軍事分野では、歩兵の小銃や機関銃、狙撃銃の照準器として不可欠であり、夜間戦闘や偵察、監視活動において兵士の能力を飛躍的に向上させます。特殊部隊においては、隠密行動、精密射撃、情報収集の要として、その重要性はさらに高まります。また、車両や航空機に搭載され、照準、観測、センサーとしての役割も果たします。法執行機関では、SWATなどの特殊部隊が突入作戦や狙撃、監視活動に利用するほか、国境警備隊が不審者の発見や監視に活用しております。民生分野では、狩猟やスポーツ射撃、特に長距離射撃や精密射撃において、目標を正確に捉えるための重要なツールとして広く用いられております。一部の国や地域では、夜間狩猟にも暗視・熱画像装置が利用されております。さらに、重要施設の警備・監視や、災害救助活動において、煙や暗闇の中で要救助者を発見するためにも熱画像装置が活用されるなど、その応用範囲は広がりを見せております。

戦術光学の進化を支える関連技術は多岐にわたります。まず、レンズ設計、特殊コーティング、プリズムといった高度な光学技術は、画像の鮮明さ、明るさ、視野角を決定づける基盤となります。次に、CCD/CMOSセンサーやマイクロボロメーターといったセンサー技術は、デジタル暗視装置や熱画像装置の性能を左右します。画像処理技術は、ノイズリダクション、画像強調、そして可視光画像と熱画像を重ね合わせるフュージョン技術などにより、視認性を向上させます。小型化、長寿命化、高効率化が進む電源・バッテリー技術も、フィールドでの運用時間を延ばす上で不可欠です。軽量かつ高強度で、耐衝撃性、防水性、防塵性といった耐環境性能に優れた素材技術も、過酷な戦術環境での信頼性を確保するために重要です。さらに、戦術光学機器で得られた情報を他のデバイスやC4ISR(指揮・統制・通信・コンピューター・情報・監視・偵察)システムと共有するためのデータ通信・ネットワーク技術も、現代の戦術においてその重要性を増しております。近年では、AI(人工知能)や機械学習技術が、ターゲット認識、行動分析、弾道計算の自動化・高精度化に応用され始めており、拡張現実(AR)や複合現実(MR)技術も、照準器のレティクルや戦術情報を視界に直接表示する形で導入が進んでおります。

戦術光学の市場背景は、複数の要因によって成長を続けております。世界的な地政学的緊張の高まりやテロ対策の強化は、各国の防衛予算増加に繋がり、軍事・法執行機関向けの需要を押し上げております。また、技術革新による性能向上とコストダウンは、製品の普及を促進しております。民生市場においても、狩猟やスポーツ射撃の人気が高まるにつれて、高性能な戦術光学機器への需要が拡大しております。主要なプレイヤーとしては、米国、欧州、イスラエルなどの防衛産業大手企業が市場を牽引しており、日本企業も一部のニッチな分野で高い技術力を発揮しております。市場のトレンドとしては、機器の小型化、軽量化、多機能化が顕著であり、デジタル化とネットワーク化の進展により、他のシステムとの連携が強化されております。AIの統合や、可視光と熱画像を組み合わせるフュージョン技術の普及も、今後の市場を形成する重要な要素となっております。

将来展望として、戦術光学はさらなる統合と多機能化が進むと予想されます。単一のデバイスで複数のセンサー(可視光、赤外線、熱)と機能(距離計、弾道計算、通信)を統合し、兵士の負担を軽減しつつ、より包括的な情報提供が可能になるでしょう。ヘルメットマウント型ディスプレイとの連携も強化され、兵士の視界に直接、戦術情報やターゲットデータがオーバーレイ表示されるようになることが期待されます。AIと自律性の向上は、自動ターゲット認識、脅威評価、状況認識の高度化をもたらし、射撃支援システムの精度を飛躍的に向上させるでしょう。ネットワーク化と情報共有は、「デジタル兵士」構想の中核をなし、兵士の個人装備、車両、ドローン、指揮システム間でのリアルタイムな情報共有が実現され、戦術的意思決定の迅速化に貢献します。新素材の開発は、より軽量で堅牢な機器の実現を可能にし、長寿命バッテリーやエネルギーハーベスティング技術は、フィールドでの運用時間を大幅に延長するでしょう。拡張現実(AR)や複合現実(MR)技術は、戦術情報、マップ、ターゲットデータなどを視界に直接表示するだけでなく、訓練システムへの応用も進むと見込まれます。一方で、デジタル化の進展に伴い、情報漏洩やシステム妨害といったサイバーセキュリティのリスクも増大するため、その対策が重要な課題となります。戦術光学は、今後も兵士の能力を最大化し、戦術的優位性を確保するための不可欠な要素として、その進化を続けていくことでしょう。