ポピュレーションヘルス・マネジメント市場規模・シェア分析 – 成長動向と予測(2025-2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

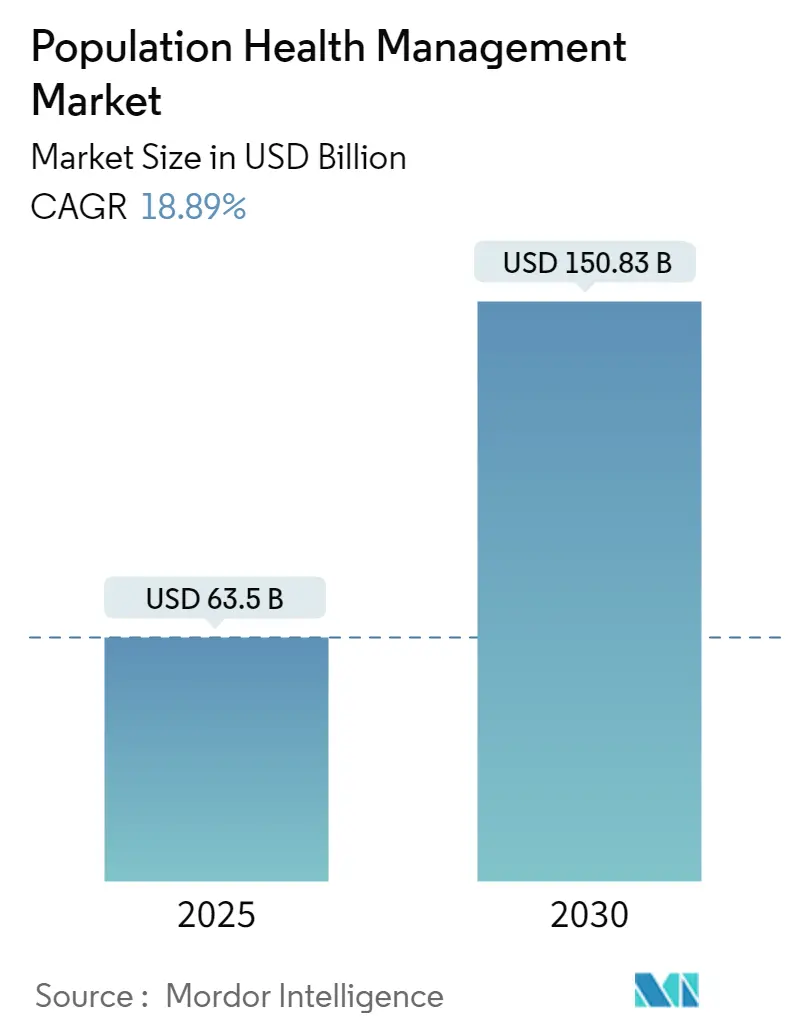

人口健康管理(Population Health Management, PHM)市場は、2019年から2030年を調査期間とし、ヘルスケアが単発的な治療から集団全体の継続的な監視へと移行する中で、急速な成長を遂げています。データ駆動型のケア調整に対する新たな需要が生まれており、この市場は2025年には635億米ドル、2030年には1508.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は18.89%と見込まれています。

市場の現状と主要な動向

この急速な拡大は、主に以下の3つの要因によって推進されています。第一に、価値ベースの償還モデルへの移行です。これにより、医療機関は質の高いケアとコスト管理に対して報酬を得るようになります。第二に、AIを活用した分析技術の進化です。これにより、データに基づいたより精密なケア調整が可能になります。第三に、慢性疾患の有病率の上昇です。これにより、継続的な監視と予防的介入の必要性が高まっています。これらの要因は、医療提供者がケアのギャップを早期に特定し、リソースをより正確に配分するための接続されたツールへの投資を促しています。

予防医療とコスト管理の間には明確な関連性があり、入院や再入院の減少を通じて、保険者と医療提供者は測定可能な節約を実現しています。地域別に見ると、北米が2024年に約48.8%の市場シェアを占め、最大の市場となっています。これは、Medicare Shared Savings Programのような価値ベースの償還プログラムによって牽引されています。一方、アジア太平洋地域は、デジタルヘルスへの支出が増加する新興経済圏において、最も速い成長率(2025年から2030年にかけて19.4%のCAGR)を示すと予測されており、市場のリーダーシップが多様化する可能性を秘めています。クラウドデリバリーへの早期の注力は、急速に成長する地域における新規参入企業が従来のシステムを飛び越え、価値実現までの時間を短縮することを可能にしています。また、2024年にはヘルスケアM&Aだけで690億米ドルに達する活発な取引活動が見られ、規模、データの広範さ、エコシステムのリーチが真の競争力となっていることを示唆しています。

市場の推進要因

PHM市場の成長を加速させる主要な推進要因は以下の通りです。

* 統一された長期患者記録の必要性(CAGRに+3.2%の影響): 医療機関が包括的な患者ファイルを作成することで、コーディングギャップの解消が7%向上し、年間ウェルネス訪問が17%増加することが報告されています。これは、統合されたデータが臨床医をサポートするだけでなく、リスクベースの契約下での収益確保も改善することを示しています。相互運用性は、経営レベルの優先事項として扱われています。

* 慢性疾患負担の増加(CAGRに+4.1%の影響): 米国では医療費の90%が慢性疾患に費やされており、PHMプラットフォームは継続的なモニタリングを臨床ワークフローに組み込むことで、入院を29%削減するなどの効果を上げています。アルゴリズム駆動型のアラートは、患者の予防的ケア行動を促進します。

* デジタルヘルスインフラへの官民資金の急増(CAGRに+2.8%の影響): Medicare Shared Savings Programのような政府プログラムは、1080万人以上の受益者をカバーする480のACOを支援しています。同時に、プライベートエクイティは相互運用性とAI資産に新たな資金を投入しており、官民の資金がプロジェクトリスクを軽減し、新しいケアモデルの実験を加速させています。

* バリューベース支払いモデルへの移行(CAGRに+3.5%の影響): CMSの2025年提案は、事前共有貯蓄や公平性重視のベンチマークを導入し、サービスが行き届いていないコミュニティへの積極的なアウトリーチを奨励しています。プロバイダーがリスクを負うことで、分析エンジンはオプションのアドオンではなく、ミッションクリティカルなインフラとして扱われるようになります。

* AIを活用した予測分析(CAGRに+3.9%の影響): Navinaのようなプラットフォームは、これまで未記録だった50万件の病状を特定し、臨床医の75%がAI生成の洞察を受け入れています。これは、AIが既存の文書化にシームレスに統合される場合に、臨床医が最も信頼することを示唆しています。

* 規制上のインセンティブ(CAGRに+2.4%の影響): 2025年のQuality Payment Programは、7つの新しい品質指標を追加し、コスト指標のスコアリングを調整することで、プロバイダーに堅牢な報告パイプラインの導入を促しています。コンプライアンス業務の自動化は、臨床スタッフを直接的な患者ケアに集中させることができます。

市場の抑制要因

一方で、PHM市場の成長を妨げる要因も存在します。

* 学際的な実装チームの必要性(CAGRに-1.8%の影響): 効果的な導入には、臨床、分析、管理の複合的な専門知識が必要ですが、データサイエンティストやケアコーディネーションスペシャリストの不足が導入を遅らせています。このため、多くの組織はマネージドサービスモデルに移行する傾向があります。

* 償還ギャップ(CAGRに-2.5%の影響): 多くの市場ではフィー・フォー・サービスモデルが依然として支配的であり、PHMの成功に不可欠な予防的タスクに対する支払いが限定的です。予防への投資のROIが遅いため、CFOは短期的な損失と将来の節約を比較検討する必要があります。

* データプライバシーと相互運用性の障壁(CAGRに-2.7%の影響): データ共有の障壁、プライバシーコンプライアンス、相互運用性の課題は、グローバルなPHM市場全体に影響を与えています。

* 限られたデジタルリテラシー(CAGRに-1.6%の影響): 特に新興市場や農村地域では、デジタルリテラシーの不足がPHMソリューションの採用を妨げる可能性があります。

セグメント分析

* コンポーネント別:

* ソフトウェア: 2024年に44.1%の市場シェアを占め、分析ダッシュボード、リスクモデル、品質報告ツールなど、価値ベースのプログラムの中核をなす機能を提供しています。

* サービス: 2025年から2030年にかけて20.6%のCAGRで成長すると予測されており、実装、変更管理、継続的な最適化のために外部の専門家への依存が高まっています。これは、多くの医療システムが社内能力を構築するよりも複雑さを外部委託することを好む傾向を反映しています。

* ハードウェア: 現在はPHM市場で最小のセグメントですが、血糖計やパルスオキシメーターなどの遠隔モニタリングデバイスがそのバランスを変え始めています。

* ソリューションタイプ別:

* ポピュレーションヘルス分析: 2024年に31.5%の市場シェアを占め、急性、慢性、社会的リスク要因を解析するプラットフォームが基盤となっています。

* 患者エンゲージメントソリューション: 22.1%のCAGRで成長すると予測されており、アクティブな患者が非アクティブな患者よりも4倍多くの健康行動を完了することから、その重要性が増しています。

* ケアコーディネーションとリスク層別化ツール: 多分野のチームを連携させ、EHRとの統合が重要です。

* 臨床ワークフロー管理システム: ケアの現場で人口統計学的洞察を組み込み、アドヒアランスを促進します。

* デリバリーモード別:

* クラウド: 2024年に57.3%の市場シェアを占め、迅速なスケーリング、低い初期ハードウェアコスト、サイバーセキュリティ責任のベンダーへの移行が利点です。

* ハイブリッド: 22.3%のCAGRで成長すると予測されており、機密データをオンプレミスに保持しつつ、クラウド分析の能力を活用したい大規模企業に魅力的です。

* オンプレミス: 厳格なデータ主権規則を持つ機関で継続して採用されています。

* エンドユーザー別:

* ヘルスケアプロバイダー: 2024年に63%の市場シェアを占め、臨床結果に対する直接的な責任が主な推進力です。

* ペイラー: 20.1%のCAGRで成長すると予測されており、リスク調整の改善と会員へのアウトリーチ強化のためにPHMツールを導入しています。

* 雇用主連合と公衆衛生機関: 小規模ながら影響力のあるセグメントであり、雇用主は従業員のウェルネスに対する測定可能なROIを要求し、政府は州全体のプラットフォームを試験的に導入しています。

地理分析

* 北米: 2024年に48.8%の市場シェアを占め、成熟したEHRの普及、価値ベースのインセンティブ、活発なM&A活動(2024年に690億米ドル)に支えられています。

* アジア太平洋: 2030年までに19.4%のCAGRで最速の成長を遂げると予測されています。急速な都市化、スマートフォンの普及、高齢化がPHMソリューションにとって肥沃な土壌を作り出しています。

* ヨーロッパ: 2050年までに60歳以上の成人が3億人を超える高齢化人口が市場を牽引しています。GDPR(一般データ保護規則)への準拠は、製品設計にプライバシー保護を組み込むことをベンダーに義務付け、グローバルなベストプラクティスを形成しています。

競争環境

PHM市場は中程度の統合が進んでおり、Oracle Health、Optum、Epic、Allscriptsなどの大手企業が大規模な取引を形成する一方で、InnovaccerやZeOmegaのような専門企業が革新的なニッチ市場を開拓しています。Optumは2年間で12件の買収に310億米ドルを投資し、エンドツーエンドのサービススタックを構築する戦略を示しています。競争上の差別化は、AIの成熟度と臨床的影響の証拠(再入院率の削減やコスト削減など)にかかっています。

未開拓の機会としては、社会的決定要因データ、行動医療、薬局の洞察を統合した統一ダッシュボードの提供が挙げられます。住宅の安定性や食料へのアクセスといった非臨床的シグナルをリスクスコアに取り込むことができる先行企業は、特に包括払い契約において、未開発の価値を引き出す可能性があります。

最近の業界動向

* 2025年4月: TranscarentとAccoladeが合併し、AIガイド付きのWayFindingナビゲーションとアドボカシー、プライマリケアサービスを統合し、1,400の雇用主クライアントにサービスを提供することを目指しています。

* 2025年4月: MedeAnalytics、Socially Determined、Mathematicaが提携し、社会的リスク要因を人口分析に組み込み、医療システムがコミュニティのニーズに合わせて介入を調整できるように支援しています。

* 2025年3月: CoachCareがVitalTechを買収し、遠隔患者モニタリングデバイスと遠隔医療ソフトウェアを追加して、慢性疾患ケアプログラムを強化しました。

* 2025年2月: Teladoc HealthがCatapult Healthを6500万米ドルで買収することに合意し、在宅診断テストを仮想ケアモデルに統合することを目指しています。

これらの動向は、PHM市場が進化し続け、より統合され、データ駆動型で、患者中心のヘルスケアソリューションへと向かっていることを示しています。

本レポートは、ポピュレーションヘルス管理(PHM)市場に関する包括的な分析を提供しています。PHM市場は、複数の情報源からの臨床、財務、行動データを集約し、特定の患者集団の健康成果を改善するためのソフトウェアプラットフォーム、関連する実装・分析サービス、および対応するハードウェアによって生み出される収益の合計として定義されています。スタンドアロンのウェルネスアプリやPHMワークフローに統合されていないウェアラブルデバイスは、本調査の範囲外とされています。

Mordor Intelligenceによると、PHM市場は2025年に635億米ドルと評価され、2030年までに1,508.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は18.89%に上ると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ケアの連続体全体における統一された長期患者記録の必要性:患者の治療履歴全体を把握し、より効果的なケアを提供するための基盤となります。

* 慢性疾患の負担増加:糖尿病や心疾患などの慢性疾患の有病率が高まる中、長期的な管理と予防的介入が不可欠となっています。

* デジタルヘルスインフラへの官民資金の急増:政府や民間企業からの投資が、PHM技術の導入と普及を後押ししています。

* 価値ベースの支払いモデルへの移行:医療提供者が成果に基づいた報酬を受け取るようになることで、PHMソリューションの導入が加速しています。

* AIを活用した予測分析によるプロアクティブな介入の実現:AIがリスクの高い患者を特定し、早期介入を可能にすることで、医療成果の改善に貢献しています。

* 規制上のインセンティブ(例:CMS QPP、EU HTA)による報告コンプライアンスの向上:規制当局からの要件が、PHMシステムの導入を促し、データ報告の質を高めています。

一方で、市場の成長を抑制する要因も存在します。

* 学際的な実装チームの必要性:PHMシステムの導入には、医療、IT、データ分析など多様な専門知識を持つチームが必要であり、その確保が課題となることがあります。

* 予防的・集団ベースのケアに対する償還ギャップ:予防的ケアや集団全体の健康改善に向けた投資が、既存の償還モデルでは十分に評価されない場合があります。

* 異なるシステム間のデータプライバシーと相互運用性の障壁:複数の医療機関やシステム間でデータを安全かつ効率的に共有することが、技術的および規制上の課題となっています。

* リソースが限られた環境におけるデジタルリテラシーの不足:特に低リソース地域では、医療従事者や患者のデジタルリテラシーが不足しているため、PHM技術の導入と活用が進まないことがあります。

市場は、コンポーネント、ソリューションタイプ、提供モード、エンドユーザー、および地域によって詳細にセグメント化されています。

* コンポーネント別では、ソフトウェア(スタンドアロン型、統合型スイート)、サービス(コンサルティング・トレーニング、実装・統合、サポート・メンテナンス)、ハードウェア(サーバー・ストレージ、ネットワークデバイス、ウェアラブル・遠隔監視デバイス)に分類されます。特にサービス部門は、複雑な実装の管理や人材ギャップの解消のために外部の専門家への依存が高まっていることから、ソフトウェアよりも速い成長を遂げています。

* ソリューションタイプ別では、ポピュレーションヘルス分析、患者エンゲージメントソリューション、ケア連携ツール、リスク層別化・報告ソリューション、臨床ワークフロー管理が含まれます。

* 提供モード別では、オンプレミス、クラウドベース/ウェブベース、ハイブリッドの選択肢があります。

* エンドユーザー別では、ヘルスケアプロバイダー(病院、診療所、統合医療ネットワークなど)と支払者(保険会社、政府機関など)が主な対象となります。

* 地域別では、北米、欧州、アジア太平洋、中東、南米に分けられます。北米は、価値ベースのケアインセンティブに牽引され、約48.8%の最大の市場シェアを占めています。一方、アジア太平洋地域は、デジタルヘルスへの投資増加や慢性疾患の有病率上昇を背景に、予測期間中に最も高いCAGRで成長すると推定されています。

競合環境においては、Allscripts Healthcare Solutions Inc.、Oracle Corporation (Oracle Health/Cerner)、Optum Inc.、Epic Systems Corporation、Koninklijke Philips N.V.、Health Catalyst Inc.、IBM (Merative)など、多数の主要企業が市場に参入しており、市場集中度、戦略的動き、市場シェア分析、および各企業の詳細なプロファイルが本レポートに含まれています。

本レポートの調査方法は、病院のCIO、支払者、ケアマネジメント看護師、PHMプラットフォーム幹部との複数回の協議による一次調査と、WHO、OECD、CMSなどの公開データ、HIMSS、CDCのダッシュボード、学術誌、企業提出書類、投資家向け資料、ニュースフィードなどを用いた二次調査に基づいています。市場規模の算出と予測には、国民医療IT支出とEHR普及率から算出されるトップダウンアプローチと、ベンダー収益、平均サブスクリプション料金、実装サービス比率から算出されるボトムアップアプローチを組み合わせた多変量回帰分析が用いられています。データは三層のレビュープロセスを経て検証され、毎年更新されます。Mordor Intelligenceの推定値は、透明性の高いスコープ、年間為替レートのリセット、検証済みのベンダー提出書類に基づいており、意思決定者が信頼できるベンチマークとして評価されています。

PHM市場は、医療の質向上とコスト削減へのニーズが高まる中で、今後も大きな成長が期待される分野です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ケア継続全体にわたる統一された縦断的患者記録の必要性

- 4.2.2 長期的な監視を必要とする慢性疾患の負担の増加

- 4.2.3 デジタルヘルスインフラにおける官民資金の急増

- 4.2.4 価値ベースの支払いモデルへの移行がPHMの採用を加速

- 4.2.5 AIを活用した予測分析によるプロアクティブな介入の実現

- 4.2.6 規制上のインセンティブ(例:CMS QPP、EU HTA)が報告コンプライアンスを促進

- 4.3 市場の阻害要因

- 4.3.1 学際的な実施チームの必要性

- 4.3.2 予防/集団ベースのケアに対する償還のギャップ

- 4.3.3 異なるシステム間でのデータプライバシーと相互運用性の障壁

- 4.3.4 資源の乏しい環境におけるデジタルリテラシーの限界

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.1.1 スタンドアロンソフトウェア

- 5.1.1.2 統合ソフトウェアスイート

- 5.1.2 サービス

- 5.1.2.1 コンサルティング&トレーニング

- 5.1.2.2 実装&統合

- 5.1.2.3 サポート&メンテナンス

- 5.1.3 ハードウェア

- 5.1.3.1 サーバー&ストレージ

- 5.1.3.2 ネットワークデバイス

- 5.1.3.3 ウェアラブル&遠隔監視デバイス

- 5.2 ソリューションタイプ別

- 5.2.1 ポピュレーションヘルス分析

- 5.2.2 患者エンゲージメントソリューション

- 5.2.3 ケア連携ツール

- 5.2.4 リスク層別化&レポートソリューション

- 5.2.5 臨床ワークフロー管理

- 5.3 提供モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウドベース / ウェブベース

- 5.3.3 ハイブリッド

- 5.4 エンドユーザー別

- 5.4.1 ヘルスケアプロバイダー

- 5.4.2 支払者

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Allscripts Healthcare Solutions Inc.

- 6.4.2 Oracle Corporation (Oracle Health/Cerner)

- 6.4.3 Optum Inc.

- 6.4.4 Epic Systems Corporation

- 6.4.5 Koninklijke Philips N.V.

- 6.4.6 Health Catalyst Inc.

- 6.4.7 IBM (Merative)

- 6.4.8 McKesson Corporation

- 6.4.9 Conifer Health Solutions

- 6.4.10 eClinicalWorks LLC

- 6.4.11 athenahealth Inc.

- 6.4.12 Arcadia.io

- 6.4.13 Cotiviti Inc.

- 6.4.14 Medecision Inc.

- 6.4.15 NextGen Healthcare Inc.

- 6.4.16 Lumeris Inc.

- 6.4.17 Innovaccer Inc.

- 6.4.18 Persivia Inc.

- 6.4.19 Lightbeam Health Solutions

- 6.4.20 Enli Health Intelligence (symplr)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ポピュレーションヘルス・マネジメント(Population Health Management, PHM)は、特定の集団(ポピュレーション)の健康アウトカムを向上させると同時に、医療費を効率的に管理することを目指す、体系的かつ予防的なアプローチでございます。これは、個々の患者の治療に焦点を当てる従来の医療とは異なり、地域社会、特定の疾患を持つ患者群、あるいは保険加入者といった広範な集団全体を対象とします。その究極の目標は、「トリプルエイム」(より良い健康、より良いケア、より低いコスト)の達成、さらには医療従事者の経験向上を加えた「クアドルプルエイム」の実現に貢献することにあります。具体的には、データ分析を通じて集団の健康課題を特定し、リスクの高い個人を層別化し、予防、慢性疾患管理、ケア連携、患者エンゲージメントといった多角的な介入を行うことで、集団全体の健康状態の改善を図ります。このアプローチは、単に病気を治療するだけでなく、病気になる前の予防や、病気になった後の再発防止、生活の質の向上に重きを置く点が特徴でございます。

ポピュレーションヘルス・マネジメントには、いくつかの主要なアプローチや構成要素がございます。第一に、「リスク層別化」は、集団の中から将来的に医療ニーズが高まる可能性のある個人や、すでに高リスク状態にある個人を特定するプロセスです。これには、過去の医療データ、疾患履歴、社会経済的要因などが用いられます。第二に、「ケアマネジメントとケア連携」は、特定された高リスク患者に対して、医師、看護師、薬剤師、ソーシャルワーカーなど多職種チームが連携し、個別のケアプランを作成・実行し、医療機関間のスムーズな移行を支援するものです。第三に、「予防医療とウェルネス推進」は、集団全体を対象に、健康的な生活習慣の促進、予防接種の推奨、定期検診の実施などを通じて、疾病の発生自体を抑制する活動を指します。第四に、「患者エンゲージメント」は、患者自身が自身の健康管理に積極的に関与し、情報に基づいた意思決定を行えるよう支援するアプローチです。これには、健康教育、セルフケアツールの提供、共有意思決定の促進などが含まれます。最後に、「社会的決定要因(Social Determinants of Health, SDOH)の統合」は、医療以外の要因、例えば経済状況、教育、住環境、食料へのアクセスなどが健康に与える影響を考慮し、これらに対処するための地域社会との連携を強化するものです。これらのアプローチを組み合わせることで、より包括的かつ効果的な健康管理が可能となります。

ポピュレーションヘルス・マネジメントの用途や活用事例は多岐にわたります。最も一般的な活用例の一つは、「慢性疾患管理」です。糖尿病、高血圧、心疾患、喘息などの慢性疾患を持つ患者群に対し、定期的なモニタリング、服薬指導、生活習慣改善のための教育プログラムを提供し、合併症の予防や疾患の進行抑制を目指します。また、「予防医療プログラム」として、インフルエンザや肺炎球菌ワクチンの接種推進、肥満対策、禁煙支援プログラムなどを地域全体で展開し、疾病の発生率を低下させることも重要な活用法です。さらに、「病院の再入院率削減」も大きな課題であり、退院後の高リスク患者を特定し、適切なフォローアップケアや在宅支援を提供することで、不必要な再入院を防ぎます。複雑な病態を持つ「高コスト・高ニーズ患者」に対しては、集中的なケアコーディネーションを行い、医療資源の最適化と患者のQOL向上を図ります。公衆衛生分野では、感染症のアウトブレイク追跡や地域社会の健康リスク管理に活用され、企業においては、従業員の健康増進プログラムを通じて生産性向上と医療費削減に貢献しています。このように、PHMは医療提供者、保険者、企業、地域社会など、様々な主体にとって価値あるツールとなっています。

ポピュレーションヘルス・マネジメントを支える関連技術は、その効果的な実施に不可欠でございます。中心となるのは、「データ分析およびビジネスインテリジェンス(BI)ツール」であり、電子カルテ、レセプトデータ、検査結果、ウェアラブルデバイスからの情報など、多様なソースから集められた膨大な健康データを統合・分析し、集団の健康トレンドやリスク要因を可視化します。その基盤となる「電子カルテシステム(EHR)」は、患者個々の詳細な医療情報をデジタルで管理し、PHMに必要なデータソースを提供します。異なる医療機関間での情報共有を可能にする「医療情報連携システム(HIE)」は、ケアの継続性と連携を強化します。また、遠隔地からの診療やモニタリングを可能にする「遠隔医療(Telemedicine/Telehealth)」は、地理的障壁を越えてケアへのアクセスを改善し、特に慢性疾患管理において重要な役割を果たします。さらに、「人工知能(AI)と機械学習(ML)」は、予測分析を通じて高リスク患者をより正確に特定したり、個別の介入策を最適化したり、ケアのギャップを自動で検出したりするなど、PHMの精度と効率を飛躍的に向上させています。患者の生体データをリアルタイムで収集する「ウェアラブルデバイスやIoT(Internet of Things)」、患者自身が健康情報を確認し、医療者とコミュニケーションを取るための「患者ポータルやモバイルヘルス(mHealth)アプリ」も、患者エンゲージメントを高める上で不可欠な技術です。これらの技術が連携することで、データ駆動型のPHMが実現されています。

ポピュレーションヘルス・マネジメントが注目されるようになった市場背景には、いくつかの重要な要因がございます。第一に、「高齢化の進展と慢性疾患の増加」です。世界的に高齢化が進み、糖尿病、心疾患、がんなどの慢性疾患を持つ人々が増加しており、これらが医療システムに大きな負担をかけています。第二に、「医療費の高騰」です。多くの国で医療費が持続不可能なペースで増加しており、費用対効果の高い医療提供モデルへの転換が喫緊の課題となっています。第三に、「出来高払いから価値に基づくケアへの移行」の動きです。提供されたサービス量に応じて報酬が支払われる従来の出来高払い方式から、患者の健康アウトカムやケアの質に基づいて報酬が支払われる価値に基づくケア(Value-Based Care)へのシフトが、PHMの導入を強く推進しています。第四に、「データ利用可能性の向上」です。電子カルテの普及、ウェアラブルデバイスの進化、ゲノム情報の利用などにより、膨大な健康データが利用可能となり、これを分析・活用するPHMの基盤が整いました。第五に、「医療格差の是正」への意識の高まりです。社会経済的要因や地域によって生じる健康格差を解消し、誰もが公平に質の高い医療を受けられるようにするためにも、集団全体を俯瞰するPHMの視点が不可欠とされています。さらに、近年では「COVID-19パンデミック」が、公衆衛生、データ駆動型アプローチ、遠隔医療の重要性を改めて浮き彫りにし、PHMへの関心を一層高める結果となりました。

ポピュレーションヘルス・マネジメントの将来展望は非常に明るく、その進化は今後も加速していくと予想されます。将来的には、「社会的決定要因(SDOH)のさらなる統合」が進み、医療機関が地域社会の福祉サービス、教育機関、食品供給者などと連携し、患者の健康に影響を与える非医療的な要因にも積極的に介入するようになるでしょう。これにより、より包括的でパーソナライズされたケアが提供されるようになります。また、「AIと機械学習の高度な応用」は、予測モデルの精度をさらに高め、個々の患者に最適な介入策を自動的に推奨したり、ケアパスウェイを最適化したりするなど、PHMの意思決定支援能力を飛躍的に向上させるでしょう。ゲノム情報やプロテオミクスなどの「精密医療データとの融合」により、個人の遺伝的特性に基づいた、よりパーソナライズされた予防・治療戦略が展開される可能性もございます。さらに、「相互運用性の強化」は、異なる医療システムやデータソース間のシームレスな情報連携を実現し、より完全な患者像と集団の健康状態を把握することを可能にします。患者自身が自身の健康データを管理し、医療者と共有する「消費者中心のケア」への移行も進み、ウェアラブルデバイスやモバイルアプリを通じたセルフマネジメントがより一般的になるでしょう。PHMは、従来の医療の枠を超え、ウェルネス、公衆衛生、社会サービスといった広範な領域と連携し、真に持続可能で質の高い健康社会の実現に向けた中核的なアプローチとして、その重要性を増していくことと存じます。