食用フレーク 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

世界の食用フレーク市場レポートは、製品タイプ(コーンフレーク、オートフレークなど)、形態(すぐに食べられるコールドフレーク、ホット/インスタントフレークなど)、フレーバー(レギュラー/プレーン、ハニーコーティング、チョコレート風味、その他)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストアなど)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食用フレーク市場の概要

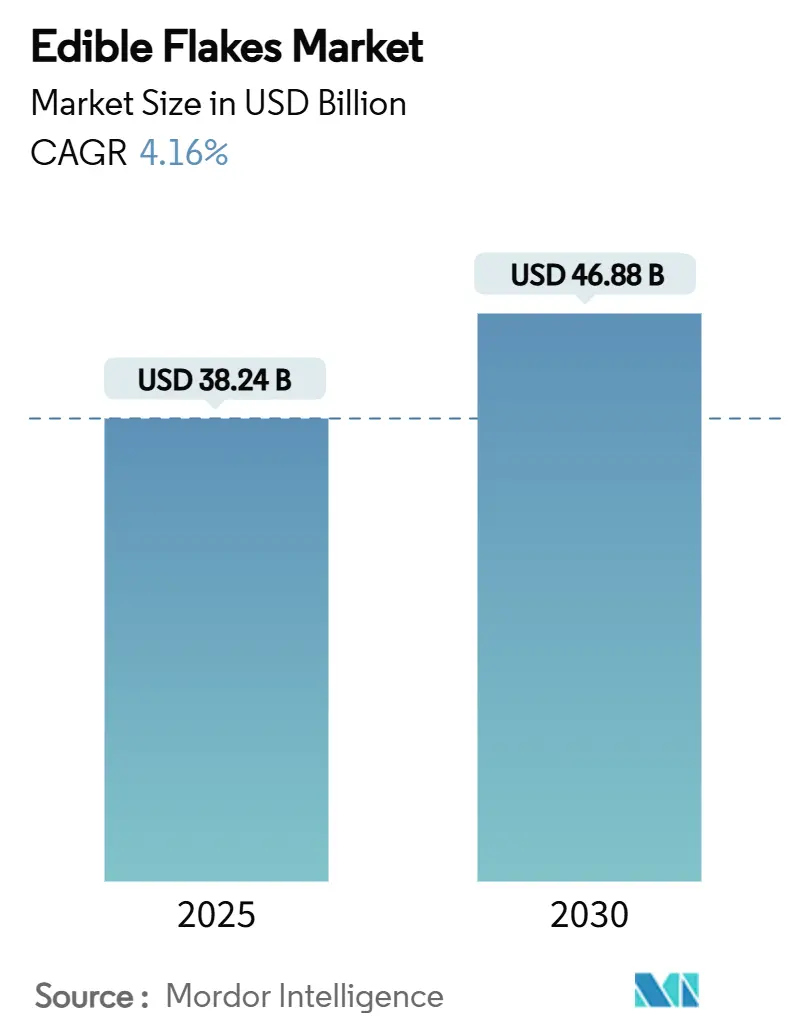

世界の食用フレーク市場は、2025年には382.4億米ドルと推定され、2030年までに468.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.16%と堅調な伸びが見込まれています。この着実な成長は、簡便性を重視した朝食への強い需要、栄養価の高い製品を支持する規制の動き、そしてAIを活用した加工効率の向上によって支えられています。

メーカーは、穀物調整やフレーク加工における技術革新を活用し、品質を損なうことなく生産量を増やしています。これにより、運用効率が向上し、一貫した製品品質が確保され、消費者の信頼とブランドロイヤルティの維持に不可欠となっています。多国籍企業は戦略的統合を通じてポートフォリオを拡大し、シリアルとスナック、強化飲料のクロスカテゴリーバンドルを推進することで、小売棚での存在感を強化しています。このアプローチにより、企業は簡便性と健康志向の消費者の進化する嗜好に対応する包括的な製品ソリューションを提供できるようになります。

気候変動に関連する穀物価格の変動は、原材料コスト管理に影響を与え、多様な調達契約や先物買い戦略への依存度を高めています。これらの戦略は、価格変動に伴うリスクを軽減し、安定したサプライチェーンを確保するのに役立っています。また、市場は規制変更、特に2025年2月に施行されるFDAの「ヘルシー」表示要件の更新によって戦略的な転換点を迎えています。これらの新しい規制は、添加糖、飽和脂肪、ナトリウム含有量に特定の制限を課しており、メーカーは味と栄養価を維持しながら製品を再処方することを余儀なくされています。

主要な市場動向と洞察

1. 簡便性を重視した朝食の都市世帯での採用増加

都市化の加速に伴い、朝のルーティンはますます短縮されています。この変化により、労働者や学生は迅速に準備できるシリアルに傾倒し、伝統的な調理よりもスピードを優先するようになりました。調理時間がわずか30秒である調理不要のフレークは、重要なニッチを確立しています。しかし、この簡便性への需要は、プロテインバーやRTD(Ready-to-Drink)栄養シェイクとの競争を激化させています。これに対応するため、メーカーはハンドバッグやバックパックに合わせたシングルサーブパックを導入し、植物性ミルクサシェと組み合わせることで、包括的な朝食キットとして提供しています。都市部の消費者は、節約できる時間に高い価値を見出す傾向があり、ブランドは高価格を維持できるため、市場は携帯性とバランスの取れた栄養をシームレスに融合させた製品に焦点を当てて進化しています。

2. 食物繊維と全粒穀物への消費者の注目

健康志向の消費者は、食物繊維が豊富な全粒穀物製品をますます好む傾向にあり、これは規制当局による最新の栄養ガイドラインによってさらに強化されています。FDAの「ヘルシー」表示要件は、全粒穀物と食物繊維の含有量に焦点を当てており、これに準拠する製品に恩恵をもたらし、従来の精製穀物を脇に追いやっています。これに対応して、メーカーは30%以上の食物繊維を誇る高繊維大麦品種などの革新的な製品を導入しています。これらの革新は、規制要件を満たすだけでなく、具体的な健康上の利点を提供する機能性食品に対する消費者の高まる需要にも応えています。

3. 現代小売とEコマースの拡大

パンデミック中に食料品のEコマースは急増し、物流の強化と消費者の習慣の変化により、その勢いは衰える兆しを見せていません。この進化は、メーカーと消費者の間の直接的な関係を促進し、メーカーは利益率を高めるだけでなく、製品の改良やマーケティング戦略のための洞察を収集できるようになります。しかし、このオンライン拡大は、価格透明性の向上や比較ショッピングによる利益率の圧迫という課題ももたらします。これに対応して、賢明なブランドはデジタルプラットフォームを活用して、サブスクリプションサービス、パーソナライズされた栄養プラン、限定製品の発売を展開し、ロイヤルティと独占感を醸成しています。

4. 継続的な製品とフレーバーの革新

メーカーは差別化を追求するため、フレーバープロファイル、機能性成分、多様なフォーマットに焦点を当て、イノベーションサイクルを加速しています。例えば、ゼネラルミルズは1食あたり8グラムのタンパク質を含む「Cheerios Protein」を導入し、機能性栄養への業界のシフトを強調しています。フレーバーの革新は、従来の甘いプロファイルを超えて、風味豊かな味、グローバルなフレーバーの好み、天然甘味料を取り入れ、糖分削減のトレンドに沿っています。包装の革新も進んでおり、保存期間を延ばし、携帯性と店舗棚での視覚的魅力を高める技術が導入されています。

市場を抑制する要因

1. グラブ&ゴー朝食による競争激化

プロテインバーやスムージーポーチは、特にボウルで提供される従来のシリアルに取って代わりつつあります。これらの新しい形式は、調理器具や冷蔵を必要とせず、外出中の通勤者にとって明確な利点を提供します。これに対応するため、シリアルメーカーは飲めるオーツやフレークをバーに加工するなどの製品を導入していますが、これは共食いの可能性という課題を伴います。

2. 添加糖に対する規制と消費者の反発

ヨーロッパや北米の規制枠組みは、特定の糖分削減目標を設定し、再処方戦略に圧力をかけ、製品の実現可能性に影響を与えています。消費者は加工食品や人工成分に対する広範な懐疑心を表明しており、これが再処方の必要性をさらに強めています。この懐疑心は再処方コストを押し上げるだけでなく、味のプロファイルを変更するリスクがあり、消費者の受け入れを危うくする可能性があります。しかし、成功すれば、糖分削減はプレミアム製品のポジショニングを可能にし、健康志向の消費者を惹きつけることができます。

3. 主要穀物および供給投入物の価格変動

主要な穀物や供給投入物の価格変動は、メーカーの原材料コスト管理に影響を与え、サプライチェーンの安定性を脅かしています。

4. 気候変動によるオーツ供給不足

気候変動はオーツの供給不足を引き起こし、調達を混乱させています。

セグメント分析

製品タイプ別:コーンフレークの優位性とオーツの勢い

2024年、コーンフレークは世界の食用フレーク収益の43.47%を占め、その優位性を確立しました。これは、費用対効果の高い大量生産、根強いブランドロイヤルティ、およびフレーバープロファイルの多様性によって支えられています。一方、オーツベースの食用フレークは、4.73%のCAGRで最も速い成長を遂げています。この急増は、健康への意識の高まりに大きく起因しています。オーツの可溶性食物繊維とβ-グルカン含有量は、健康志向のミレニアル世代に響いています。

形態別:調理不要の堅調さとインスタントの急増

2024年、調理不要の冷たいフレーク(RTE)は、食用フレーク市場で61.65%の総売上を占め、その優位性を確立しました。その持続的な人気は、合理化されたサプライチェーン、生産中の最小限のエネルギー消費、および伝統的な家庭の朝食における定着に起因しています。一方、インスタント食用フレークは急速に上昇しており、2030年までに5.19%のCAGR成長率が予測されています。その人気の高まりは、都市化の傾向と寒冷気候の両方によって大きく牽引されており、温かく迅速に準備できる朝食オプションへの需要が高まっています。

フレーバー別:プレーンの基盤とハニーの成長

2024年、レギュラーまたはプレーンのSKUは、食用フレーク市場で総需要の56.62%を占めました。消費者はこれらの汎用性の高いオプションに傾倒し、新鮮な果物やヨーグルトと組み合わせてパーソナライズされた朝食として楽しむことがよくあります。対照的に、ハニーコーティングされたバリアントは、10年後までに4.98%のCAGRで最も速い成長を遂げるセグメントとして浮上しています。これらの製品は、ハニーの自然なイメージを活用し、企業が精製糖や人工添加物に対する消費者の懸念を回避できるようにしています。

流通チャネル別:店舗の優位性とデジタルの急増

2024年、スーパーマーケットとハイパーマーケットは、食用フレークの主要な流通チャネルとしての地位を確立し、世界売上高の48.17%を占めました。これらの店舗は、幅広い品揃えと頻繁なプロモーションを活用して、バスケットサイズを増やし、リピート購入を促進しています。一方、オンライン小売は、食用フレーク市場で最も速い成長を遂げているセグメントとして浮上しており、5.60%の堅調なCAGRを誇っています。このチャネルの成長は、便利な自動補充サブスクリプションや個々の買い物客に合わせたパーソナライズされたプロモーションによって促進されています。

地域分析

北米

2024年、北米は食用フレークからの収益の33.52%を占め、この地域の世界で最も高い一人当たりの摂取レベルによって牽引されています。北米の消費者は、タンパク質や腸の健康効果のためにプレミアムを支払うことにも意欲的です。FDAが「ヘルシー」表示の遵守を設定したことで、多くのブランドが予定より早く再処方を進めており、準拠する多国籍企業と適応が遅い地域ブランドとの間に格差が生じる可能性があります。

ヨーロッパ

ヨーロッパは成熟した市場ですが、イノベーションによって需要が牽引されています。糖分削減目標やNutri-Scoreのフロントオブパック表示などのイ取り組みが、製品処方に影響を与えています。ヨーロッパのスペシャリティ穀物市場の成長は、プレミアム価格の古代穀物、キヌア、アマランサスに対する消費者の関心の高まりを浮き彫りにしています。ヨーロッパの消費者は、有機認証やリサイクル可能な包装を好む傾向があり、このトレンドはブランドを紙ベースの内袋の導入などの循環経済イニシアチブへと押し進めています。

アジア太平洋

アジア太平洋地域は、2030年までに5.14%のCAGRを記録すると予測されており、最も高い成長潜在力を持つ地域として際立っています。この成長は、この地域で5億人の新しい都市中間層が西洋式の朝食習慣を採用していることに大きく起因しています。インドの国内企業Bagrry’sは、伝統的なポハフレークと微量栄養素をブレンドすることで、地元の味に対応し、多国籍企業に挑戦しています。日本では、食物繊維摂取に関する政府の助言や、中国の健康への関心の高まりが、全粒穀物製品の需要を押し上げています。

競争環境

食用フレーク業界は、4つの主要企業が世界市場の約76%を支配しています。これらの大手企業は、多額の販売促進と数十年にわたる消費者ロイヤルティを活用して、主要な棚スペースを確保しています。最近の合併・買収の波は、ポートフォリオの多様化への戦略的な転換を浮き彫りにしています。例えば、FerreroによるWK Kelloggの31億米ドルでの買収は、菓子以外の北米での足跡を拡大し、MarsによるKellanovaの359億米ドルでの買収は、スナック事業の成長を加速させることを目的としています。

技術力は非常に重要です。BühlerのGrain Innovation Centreは、70以上のモジュラーマシンを備え、クライアントが新しいフレークの食感や強化システムを迅速に試作し、規模を拡大することを可能にし、コンセプトから発売までの時間を数ヶ月からわずか数週間に短縮しています。さらに、AI駆動の予測メンテナンスは、ダウンタイムを最大15%削減し、原材料供給の変動時にも生産量を向上させます。一方、中堅企業は、クリーンラベル戦略、D2C(Direct-to-Consumer)物流、サブスクリプションモデルなど、大手企業が見過ごしがちな分野で健康志向のニッチ市場を開拓しています。

現在の戦略的トレンドには、豆類分離物によるタンパク質強化、カーボンニュートラルな製造へのコミットメント、EUグリーンディール指令に沿った単一素材のリサイクル可能な包装への移行が含まれます。ItochuがThe Healthy Grainと提携してBARLEYMAXの流通を強化するなど、アジア太平洋地域での協力は、原材料サプライチェーンとマーケティングにおける地域戦略の重要性を強調しています。

最近の業界動向

* 2025年4月: PepsiCoは、機能性を持つ最新のマルチグレインシリアル「Mighty Life」を発表しました。免疫システムを強化する「Strawberry Blueberry Bliss」と、骨を強くすることを目的とした「Very Vanilla」の2つのフレーバーがあります。

* 2025年2月: Nestle Indiaは、最新の朝食シリアルライン「Munch Choco Fills」を発表しました。この新製品は、簡便でおいしい朝食オプションに対する需要の高まりに応えるために設計されており、小売店およびオンラインプラットフォームで広く入手可能です。

* 2024年1月: WK Kellogg Co.は、新しいシリアルブランド「Eat Your Mouth Off」を発表しました。これは100%植物ベースの成分を使用し、1食あたり22グラムのタンパク質と0グラムの糖分を誇ります。

* 2024年1月: General Millsは、シリアルセグメントに「Trix with Marshmallows」、「Honey Nut Cheerios」、「Hearty Nut Medley」を含むフレーバー付きコーンフレークのラインナップを導入しました。これらの製品は、米国およびその他の事業地域で購入可能です。

本レポートは、グローバル食用フレーク市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来の展望について網羅的に記述されています。

市場規模と成長予測

グローバル食用フレーク市場は、2025年に382.4億米ドルの規模に達すると予測されています。その後、2030年までに年平均成長率(CAGR)4.16%で成長し、468.8億米ドルに達すると見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。都市部の家庭では、利便性の高い朝食の採用がますます増加しており、これが食用フレークの需要を押し上げています。また、消費者の間で食物繊維や全粒穀物への関心が高まっていることも、健康志向の製品への需要を促進しています。現代的な小売チャネルやEコマースの拡大は、製品の入手性を向上させ、市場のリーチを広げています。継続的な製品革新とフレーバーの多様化も、消費者の選択肢を増やし、市場を活性化させています。さらに、食品廃棄物を栄養豊富なフルーツ&野菜フレークにアップサイクルする取り組みや、スポーツ栄養分野におけるタンパク質強化グルテンフリーフレークへの需要増加も、新たな成長機会を生み出しています。

市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。手軽に食べられる朝食製品との競争激化は、食用フレーク市場に圧力をかけています。添加糖に対する規制強化や消費者の反発も、製品開発やマーケティング戦略に影響を与えています。主要穀物および供給原材料の価格変動は、製造コストに不確実性をもたらす可能性があります。また、気候変動に起因するオーツ麦の供給不足は、原材料の調達に混乱を引き起こし、市場に影響を与える可能性があります。

主要セグメントの洞察

* 製品タイプ別: コーンフレークは、消費者の高い認知度と費用対効果の高い製造プロセスにより、2024年に43.47%と最大の市場シェアを占めています。その他には、オーツフレーク、小麦フレークなどが含まれます。

* 地域別: アジア太平洋地域は、都市化の進展と可処分所得の増加を背景に、2025年から2030年にかけて最も高いCAGR 5.14%で成長すると予測されています。

* 流通チャネル別: オンライン小売は、物流の改善、定期購入割引、データに基づいたパーソナライゼーションにより、CAGR 5.60%で最も急速に成長する流通チャネルとなっています。その他には、スーパーマーケット/ハイパーマーケット、コンビニエンスストアなどが含まれます。

市場のセグメンテーション

本レポートでは、市場を以下の主要セグメントに分類して詳細な分析を行っています。

* 製品タイプ別: コーンフレーク、オーツフレーク、小麦フレーク、その他。

* 形態別: 調理済みコールドフレーク、ホット/インスタントフレーク、乾燥フレーク。

* フレーバー別: レギュラー/プレーン、ハニーコーティング、チョコレートフレーバー、その他(フルーツフレーバー、セイボリー/スパイス)。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売、その他の流通チャネル。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦など)。

競争環境と将来の展望

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。Kellanova、General Mills Inc.、Nestle S.A. (CPW)、Post Holdings Inc.、PepsiCo Inc.、Tata Consumer Products Limitedなど、主要企業のプロファイルが提供され、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。レポートはまた、市場の機会と将来の展望についても言及し、今後の市場動向を予測しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 都市部の世帯で利便性を重視した朝食の採用が増加

- 4.2.2 消費者は食物繊維と全粒穀物により注目

- 4.2.3 現代の小売業とEコマースがその範囲を拡大

- 4.2.4 継続的な製品革新とフレーバーの多様化が顕著

- 4.2.5 食品廃棄物が栄養豊富なフルーツ&野菜フレークにアップサイクル

- 4.2.6 スポーツ栄養分野でタンパク質強化グルテンフリーフレークの需要が高まる

-

4.3 市場の阻害要因

- 4.3.1 グラブアンドゴー朝食が競争を激化

- 4.3.2 添加糖に対する規制および消費者の反発

- 4.3.3 主要穀物と供給投入物が価格変動に直面

- 4.3.4 気候問題がオーツ麦の供給不足を引き起こし、調達を混乱

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 コーンフレーク

- 5.1.2 オートフレーク

- 5.1.3 小麦フレーク

- 5.1.4 その他

-

5.2 形態別

- 5.2.1 そのまま食べられる冷たいフレーク

- 5.2.2 温かい/インスタントフレーク

- 5.2.3 乾燥フレーク

-

5.3 フレーバー別

- 5.3.1 レギュラー/プレーン

- 5.3.2 ハニーコーティング

- 5.3.3 チョコレート風味

- 5.3.4 その他(フルーツ風味、セイボリー/スパイス風味)

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 コンビニエンスストア

- 5.4.3 オンライン小売

- 5.4.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 オランダ

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 インドネシア

- 5.5.3.7 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 エジプト

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Kellanova

- 6.4.2 General Mills Inc.

- 6.4.3 Nestle S.A. (CPW)

- 6.4.4 Post Holdings Inc.

- 6.4.5 PepsiCo Inc.

- 6.4.6 Tata Consumer Products Limited

- 6.4.7 H. & J. Bruggen KG

- 6.4.8 Nature’s Path Foods, Inc.

- 6.4.9 Marico Limited

- 6.4.10 Bagrrys India Limited

- 6.4.11 Barnhouse Naturprodukte GmbH

- 6.4.12 Bob’s Red Mill Natural Foods

- 6.4.13 Oetker Group

- 6.4.14 B&G Foods Inc.

- 6.4.15 Fazer Group

- 6.4.16 Carman’s Fine Foods Pty Ltd. (Carman’s Kitchen)

- 6.4.17 Allos Hof-Manufaktur GmbH

- 6.4.18 The Arnott;s Group

- 6.4.19 Patanjali Ayurved Ltd.

- 6.4.20 Pagariya Food products Private Limited (Kwality)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

食用フレークは、穀物、野菜、果物、魚介類など、様々な食材を薄く加工し、乾燥させた食品の総称でございます。その最大の魅力は、手軽に栄養を摂取できる簡便性、長期保存が可能な保存性、そして多様な食感と風味を提供できる汎用性にあります。現代の忙しいライフスタイルにおいて、調理時間の短縮や栄養バランスの維持に貢献する食品として、幅広い層から支持されております。また、食材の保存性を高める加工技術の進化により、食品ロスの削減にも寄与する側面も持ち合わせております。

食用フレークの種類は非常に多岐にわたります。最も一般的に知られているのは、トウモロコシを主原料とするコーンフレークに代表される「穀物フレーク」でございます。これには、食物繊維が豊富なオートミール(オーツフレーク)、小麦フレーク、ライ麦フレーク、玄米フレークなどがあり、牛乳やヨーグルトをかけて朝食として食されるのが一般的です。近年では、これらの穀物フレークにナッツやドライフルーツを加え、甘味料で固めたグラノーラも人気を集めております。次に、「野菜フレーク」としては、ジャガイモを加工したポテトフレークが挙げられます。これはマッシュポテトの素としてだけでなく、スープのとろみ付けや製菓材料としても利用されます。その他、かぼちゃフレークやほうれん草フレークなどは、離乳食や介護食、あるいはパン生地に練り込むなど、栄養強化や彩りとして活用されております。「果物フレーク」は、バナナやリンゴなどを乾燥させたもので、ドライフルーツの一種としてシリアルやヨーグルトのトッピング、製菓材料として用いられます。さらに、「魚介類フレーク」も食卓に欠かせない存在です。鮭フレーク、たらこフレーク、ツナフレークなどが代表的で、魚肉をほぐして調味したもので、ご飯のお供やおにぎりの具、パスタの具材など、幅広い料理に利用されております。この他にも、豆乳フレークや豆腐フレークといった健康志向の製品、わかめやのりなどの海藻フレークも存在し、その多様性は広がり続けております。

食用フレークの用途は、その種類の豊富さから非常に多岐にわたります。最も一般的なのは、牛乳やヨーグルトをかけて食べる朝食シリアルとしての利用です。手軽に栄養を摂取できるため、忙しい朝の強い味方となっております。また、そのまま、あるいは加工してスナック菓子として軽食や間食にも利用されます。料理の材料としても非常に優秀で、スープやシチューの具材やとろみ付け、パンやクッキー、ケーキなどの製菓・製パン材料として活用されることもございます。揚げ物の衣としてパン粉の代わりに使用することで、独特の食感と風味を加えることも可能です。離乳食や介護食としては、消化しやすく栄養価の高い食材として重宝され、ご飯のお供やおにぎりの具、ふりかけ、サラダのトッピングなど、日常の様々な食卓シーンで活躍しております。軽量で長期保存が可能な特性から、非常食や保存食としても重要な役割を担っております。

食用フレークの製造には、様々な関連技術が用いられております。主要な製造技術としては、まず穀物を蒸して柔らかくし、ローラーで薄く延ばす「蒸煮・圧延」工程がございます。これにより、フレーク特有の薄い形状が作られます。次に、水分を除去するための「乾燥」工程が重要です。熱風乾燥が一般的ですが、風味や栄養素の保持を重視する製品にはフリーズドライ(凍結乾燥)や真空乾燥が用いられることもございます。香ばしさを加えるために「焙煎」が行われることもあり、製品の風味を決定づける重要な工程です。また、砂糖、塩、香料、ビタミン、ミネラルなどを加える「調味」工程も欠かせません。特定の形状に加工する際には「押出成形」技術が用いられることもございます。保存技術としては、製品の酸化や湿気を防ぐための気密性の高い包装が不可欠であり、脱酸素剤を封入することで鮮度をより長く保つ工夫もなされております。品質管理においては、異物混入防止、微生物管理、そして正確な栄養成分表示が徹底されております。近年では、食物繊維強化、プロテイン強化、グルテンフリー対応など、特定の機能性を付与するための技術開発も進められております。

食用フレークの市場背景は、いくつかの要因によって成長を続けております。第一に、健康志向の高まりが挙げられます。食物繊維、ビタミン、ミネラルが豊富な製品への需要が増加しており、特にオーツ麦や玄米を原料としたフレークが注目されております。第二に、現代社会における簡便性へのニーズです。調理時間の短縮や手軽に食事を済ませたいという消費者の要望に応える形で、朝食シリアルだけでなく、間食や料理材料としての利用が拡大しております。第三に、高齢化社会の進展も市場を後押ししております。消化しやすく栄養補助食品としても利用できるフレークは、介護食や高齢者向けの食品としても需要が高まっております。また、災害への備蓄意識の高まりから、非常食としての需要も増加傾向にございます。市場の主要プレイヤーとしては、ケロッグ、日本ケロッグ、日清シスコ、カルビー、味の素、ハウス食品などが挙げられ、各社が多様な製品を展開しております。現在のトレンドとしては、糖質オフ、高タンパク、オーガニック、グルテンフリーといった健康志向に対応した製品が人気を集めております。また、季節限定や地域限定、他社とのコラボレーションによるフレーバーの多様化も進んでおり、消費者の飽きさせない工夫が凝らされております。さらに、個々の栄養ニーズに合わせたパーソナライズされた製品や、サステナブルな原料調達、環境負荷の低い包装など、環境配慮型の製品開発も重要なトレンドとなっております。

今後の食用フレークの展望は、さらなる多様化と技術革新が鍵となると考えられます。新たな原料として、スーパーフードや、将来的には昆虫食といった持続可能なタンパク源の活用も検討されるかもしれません。機能性表示食品としての展開も進み、特定の健康効果を訴求する製品が増加するでしょう。ヴィーガンやベジタリアンといった特定の食生活に対応した製品の増加も予想されます。技術革新の面では、より栄養価を損なわない乾燥技術の開発や、個々のニーズに合わせた個別包装、少量パックの進化が期待されます。AIを活用した品質管理や生産効率の向上も進むでしょう。市場は、新興国市場での需要拡大や、オンライン販売の強化によって、さらにグローバルに拡大していくと見込まれます。また、外食産業や中食産業での利用も拡大し、業務用としての需要も高まる可能性があります。一方で、原材料価格の変動、消費者の健康意識の変化への迅速な対応、環境負荷低減への取り組み、そして競合他社との差別化といった課題も存在します。これらの課題を克服し、消費者の多様なニーズに応え続けることで、食用フレークは今後も私たちの食生活において重要な役割を担い続けることでしょう。