保険不正検出市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

保険詐欺検出市場レポートは、コンポーネント(ソリューション、およびサービス)、アプリケーション(請求詐欺、個人情報盗難、支払いおよび請求詐欺、その他)、展開モード(オンプレミス、およびクラウド)、エンドユーザー産業(自動車、BFSI、ヘルスケア、小売、その他)、組織規模(大企業、および中小企業)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

保険詐欺検出市場の概要

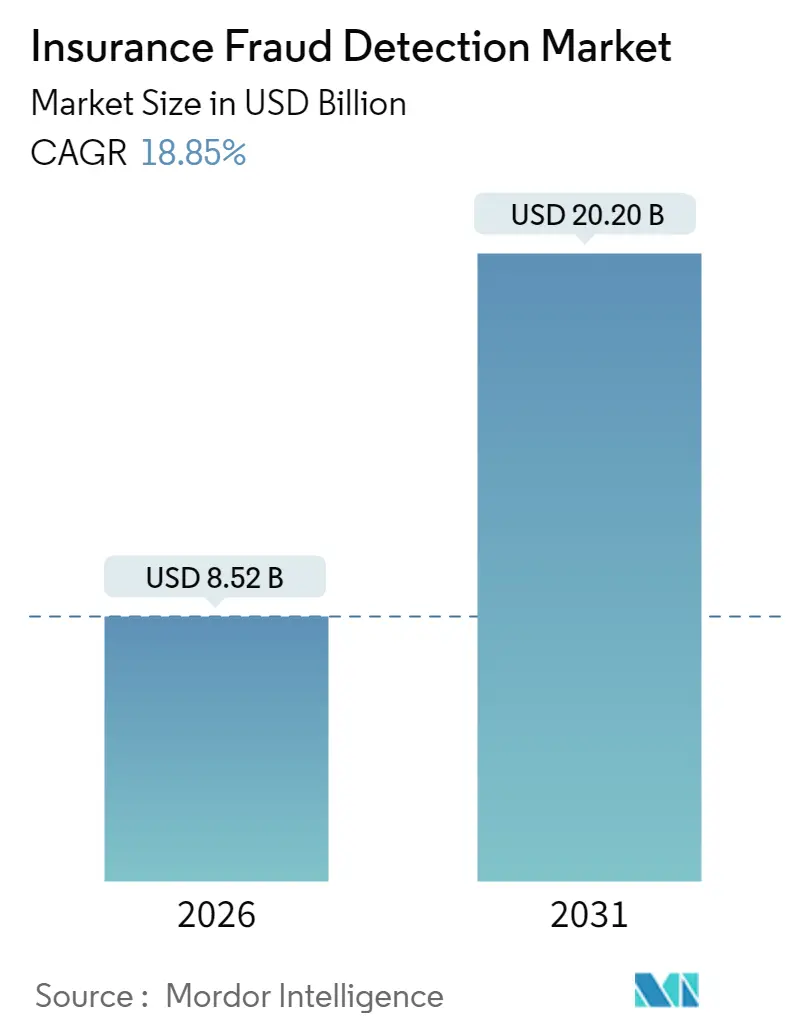

保険詐欺検出市場は、2025年には71.7億米ドルと評価されました。2026年には85.2億米ドルに成長し、2031年までに202億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は18.85%に上ると見込まれております。リアルタイム分析、AIを活用した請求自動化、クラウドネイティブ展開が、この市場の採用を拡大する主要な推進力となっております。ティア1の保険会社は現在、1秒あたり数百万件の取引を処理しており、規制当局は手作業によるワークフローを費用対効果の低いものにする厳しい民事罰を課しております。アジア太平洋地域はモバイルファーストの保険モデルを通じてイノベーションをリードしており、北米ではテレマティクスとID管理を組み合わせた洗練された行動分析が拡大しております。競争の焦点は、ポイントソリューションの精度からシームレスなエコシステム統合へと移行しており、これにより小規模なSaaSベンダーが既存のメインフレームプロバイダーからシェアを獲得しております。

市場概要

* 調査期間: 2020年~2031年

* 市場規模(2026年): 85.2億米ドル

* 市場規模(2031年): 202億米ドル

* 成長率(2026年~2031年): 18.85% CAGR

* 最も急速に成長する市場: アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要なレポートの要点

* コンポーネント別: ソリューションが2025年に保険詐欺検出市場シェアの72.64%を占めました。サービスは2031年までに19.05%のCAGRで拡大しております。

* アプリケーション別: 支払いおよび請求詐欺が2025年に保険詐欺検出市場規模の38.10%を占めました。マネーロンダリング検出は2031年までに20.78%のCAGRで進展しております。

* 展開モード別: オンプレミスが2025年に66.35%のシェアを維持しました。クラウド展開は2026年~2031年の間に19.55%のCAGRで成長すると予測されております。

* エンドユーザー産業別: BFSI(銀行、金融サービス、保険)が2025年に保険詐欺検出市場シェアの43.10%を占めました。ヘルスケアは2031年までに20.55%のCAGRを記録すると予測されております。

* 地域別: アジア太平洋が2025年に33.25%のシェアを占めました。アフリカは同じ期間に21.05%のCAGRで拡大する位置にあります。

世界の保険詐欺検出市場のトレンドと洞察

推進要因

* デジタルIDの爆発的な増加: 偽造IDの増加により、保険会社はフロントエンドの検証プロトコルを強化する必要に迫られております。消費者は15~20のデジタルタッチポイントを通じて保険会社とやり取りしており、それぞれが詐欺的な人物にとって潜在的な入り口となっております。LexisNexis Risk Solutionsは2025年2月にIDVerseを買収し、ディープフェイク検出機能を追加することで、ID文書を99.7%の精度で検証できるようになりました。

* ティア1保険会社におけるAIを活用した請求自動化の急増: 大手保険会社は、検出精度を犠牲にすることなく、手動レビューを最大85%削減しております。Fair Isaac Corporationは、2024年第4四半期にプラットフォームの経常収益が31%増加したと報告しており、これは主に140のティア1金融機関におけるAI中心の展開によるものです。自然言語処理とコンピュータービジョンは、査定担当者のメモ、写真、ビデオフィードを数秒で分析し、支払いが行われる前に偽装された事故や水増しされた請求書を特定します。

* 詐欺的な支払いに対する規制当局の罰則の増加: 2024年には主要な管轄区域全体で民事罰金が40~60%増加し、詐欺検出はコスト削減ツールからコンプライアンス上の必須事項へと変化しました。米国連邦官報には、保険関連の違反に対して1件あたり200万米ドルを超える最高罰金が課されることが記載されております。

* 利用ベース保険とIoTテレマティクスデータの成長: ProgressiveのSnapshotのようなテレマティクスプログラムは、20以上の行動変数をリアルタイムで収集し、継続的に進化する予測詐欺スコアを可能にします。IoTセンサーは商業施設内の環境改ざんを検出し、コネクテッドカーデータは地域間で組織された偽装事故を暴きます。テレマティクス分析を統合する保険会社は、検出率が40%以上向上したと報告しております。

* リアルタイム決済詐欺のベクトル: デジタル決済の普及に伴い、詐欺師はリアルタイム決済システムを悪用する新たな手口を開発しております。

* クラウドネイティブSaaSへの移行: クラウドネイティブSaaSソリューションは、スケーラビリティ、柔軟性、コスト効率を提供し、保険会社が詐欺検出能力を迅速に展開・拡張することを可能にしております。

抑制要因

* 高い誤検知率: 一部のAIモデルは、正当な請求を30%以上誤って詐欺と判定することがあり、人間のレビュー担当者を圧倒し、決済サイクルを長期化させております。感度と特異度のバランスを取ることは困難であり、精度を85%以上に保ちながら誤検知率を15%未満に抑えることは依然として難しい課題です。

* 中堅保険会社における予算制約: エンタープライズグレードのプラットフォームの年間所有コストは200万米ドルに達することがあり、これは小規模な保険会社にとって保険料収入の最大5%に相当します。分析人材の給与上昇は、手頃な価格のギャップを広げ、多くの中堅企業が古いルールエンジンに依存せざるを得ない状況を生み出しております。

* データプライバシーの障壁: 厳格なデータプライバシー規制(GDPRなど)は、保険会社が詐欺検出のためにデータを収集、共有、分析する方法に課題をもたらしております。

* 詐欺分析人材の不足: 高度な詐欺検出ソリューションを効果的に導入・運用するために必要な専門知識を持つ人材が不足しております。

セグメント分析

* コンポーネント別: ソリューションは、データ取り込み、リアルタイムスコアリング、ケース管理を組み合わせたエンドツーエンドのプラットフォームへの業界の継続的な依存を反映し、2025年に保険詐欺検出市場シェアの72.64%を占めました。しかし、サービスは、保険会社がモデルチューニング、規制報告、サードパーティデータオーケストレーションを外部委託するにつれて、19.05%のCAGRで拡大しております。これは、AIモデルが新たな詐欺パターンや地域のルール変更を追跡するために継続的な調整を必要とすることへの認識が高まっていることを示しております。

* アプリケーション別: 支払いおよび請求詐欺は、デジタル保険料徴収と自動支払いシステムの急増により、2025年に保険詐欺検出市場規模の38.10%を占めました。マネーロンダリング検出は、規制当局が保険会社に対し、従来の銀行チャネルを超えて多国籍の資金の流れを監視するよう圧力をかけているため、20.78%のCAGRで最も急速に成長しているアプリケーションです。請求詐欺とID盗難は、再利用された写真や改ざんされたメタデータを特定する画像フォレンジックモジュールによって着実な成長を続けております。

* エンドユーザー産業別: BFSIは、リアルタイム監視を必要とする厳格なAML(アンチマネーロンダリング)およびKYC(顧客確認)義務に支えられ、2025年に保険詐欺検出市場シェアの43.10%を維持しました。ヘルスケアは、医療ID盗難と複雑な請求スキームの爆発的な増加により、20.55%のCAGRで続いております。音声分析、コンピュータービジョン、EHR(電子健康記録)統合は、請求受付時にアップコーディングや架空患者のパターンを特定します。

* 展開モード別: オンプレミス型は、多くの保険会社がデータ主権の義務を満たす必要があるため、2025年に保険詐欺検出市場シェアの66.35%を維持しました。クラウド展開は、19.55%のCAGRで成長しており、急増するトランザクションピークや大規模なモデルトレーニングに必要な弾力的なコンピューティングを提供します。ハイブリッドモデルは、機密データをファイアウォールの内側に保持しつつ、リソース集約型分析を安全なパブリッククラウドゾーンにオフロードすることで、両者を結合します。

地域分析

* アジア太平洋: 2025年に33.25%のシェアを占め、モバイルファースト製品と検証を合理化する国家デジタルIDフレームワークに支えられております。中国とインドは、ソーシャルクレジットスコアと生体認証チェックを統合し、詐欺リスクのセグメンテーションを強化する詳細な行動データセットを生成しております。インドネシアとベトナムのスタートアップ企業は、断続的な接続性を持つ農村地域で必要とされるオフラインで動作するエッジコンピューティングモデルを開発しております。日本の保険会社は、スマートホームデバイス向けの組み込み保険を試験的に導入し、センサーデータを収集して詐欺的な水害請求を未然に防いでおります。

* アフリカ: 21.05%のCAGRで最も急速に成長している地域です。モバイルマネー保険が流通を支配しており、2024年には主要市場全体でID詐欺が400%増加しました。エッジ展開されたMLモデルは、低電力デバイスで0.3秒未満で詐欺を評価し、このイノベーションは現在、ヨーロッパの農村地域の保険会社に逆輸出されております。

* 北米: 厳格な規制監督と行動生体認証の先駆的な採用を組み合わせております。保険会社は、高度運転支援システムからのセンサーデータを統合し、組織的な事故を特定しております。カナダのデータローカライゼーションはハイブリッド展開を推進し、米国の保険会社はコンソーシアムリポジトリを活用して請求者の履歴を相互参照しております。

* ヨーロッパ: GDPR準拠のAIに焦点を当てており、生データ交換なしで詐欺モデルをトレーニングする連合学習などのプライバシー保護技術をリードしております。eIDAS 2.0に基づくデジタルIDウォレットは、まもなく汎ヨーロッパの請求認証を可能にし、国境を越えたワークフローを標準化するための新たなベクトルを保険詐欺検出市場に生み出すでしょう。

競争環境

保険詐欺検出市場は中程度の集中度を示しており、確立された大手企業が機敏なSaaS参入企業と競合しております。Fair Isaac CorporationのFalconプラットフォームは2024年に26億件の取引を処理し、世界の保険会社の間で確固たる地位を維持しております。IBMのz17メインフレームは、サブミリ秒の詐欺スコアリングを実行するAIアクセラレーターを組み込んでおり、大量の取引を処理する保険会社がコア処理をオンプレミスに維持しながらクラウドサンドボックスを試すことを可能にしております。BAE SystemsのNetRevealは、ネットワーク分析に優れており、生命保険、損害保険、医療保険にまたがる組織的な詐欺グループを特定しております。

クラウドネイティブの挑戦者は、迅速な展開と透明性の高いAIによって差別化を図っております。Shift Technologyの「説明可能なインターフェース」は、リスクスコアの根拠を表示し、規制当局の監視と査定担当者の納得を容易にしております。FRISSは、保険料の処理量に応じた従量課金制を提供し、中堅および新興市場の保険会社を惹きつけております。GuidewireとShiftの戦略的パートナーシップは、詐欺モジュールをClaimCenterに直接組み込み、統合が新たな競争の場となっております。ニッチな分野としては、パラメトリック作物保険や気候保険があり、画像衛星融合モデルが虚偽の収量請求を検出しております。ブロックチェーンベースの請求保証プラットフォームも登場しており、不変の監査証跡を約束しておりますが、保険詐欺検出市場における主流のスケーラビリティをまだ模索しております。

保険詐欺検出業界の主要企業

* Fair Isaac Corporation (FICO)

* BAE Systems Inc.

* IBM Corporation

* SAS Institute Inc.

* Experian Information Solutions Inc.

最近の業界動向

* 2025年2月: LexisNexis Risk SolutionsはIDVerseの買収を完了し、ディープフェイク耐性のある文書認証をそのIDポートフォリオに追加しました。

* 2025年1月: Fair Isaac Corporationは、2025年第1四半期の収益が前年比15%増の4億4,000万米ドルとなり、プラットフォームの経常収益が31%増加したと報告しました。

* 2024年12月: Mastercardは、支払い詐欺分析のための脅威インテリジェンス機能を拡大するため、Recorded Futureを26.5億米ドルで買収を完了しました。

* 2024年11月: CCC Intelligent Solutionsは、EvolutionIQを7億3,000万米ドルで買収し、労働者災害補償および障害保険分野にAI請求分析をもたらしました。

このレポートは、マシンビジョン市場に関する包括的な分析を提供しています。研究の前提条件、市場定義、調査範囲、および調査方法が冒頭で述べられています。

市場概況と動向

市場の概要に続き、主要な市場推進要因が詳細に分析されています。これには、ゼロ欠陥製造への高まるニーズ、ビジョンガイドロボットの導入拡大、電子機器の小型化における3Dビジョン需要の増加、食品・医薬品分野における厳格な品質規制、オンデバイスAI推論チップの台頭、そしてVision-as-a-Service(VaaS)サブスクリプションモデルの出現が含まれます。

一方で、市場の阻害要因としては、熟練したマシンビジョンインテグレーターの不足、高解像度およびハイパースペクトルカメラの高コスト、クラウド接続型ビジョンシステムにおけるサイバーセキュリティリスク、イメージセンサー半導体のサプライチェーンの変動が挙げられています。

その他、業界エコシステム分析、マクロ経済要因の影響、規制環境、技術的展望、ポーターの5つの力分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)を通じて、市場の全体像が深く掘り下げられています。

市場規模と成長予測

市場は多角的にセグメント化され、その規模と成長が予測されています。

* コンポーネント別: ハードウェア(ビジョンシステム、カメラ、光学・照明システム、フレームグラバー、その他)とソフトウェアに分類されます。

* 製品タイプ別: PCベースとスマートカメラベースがあります。

* イメージングタイプ別: 2Dイメージング、3Dイメージング、ハイパースペクトルおよびマルチスペクトルイメージングが含まれます。

* エンドユーザー産業別: 自動車、エレクトロニクス・半導体、食品・飲料、ヘルスケア・製薬、ロジスティクス・小売、その他の産業が対象です。

* 展開モード別: オンプレミス、エッジ/組み込み、クラウドベースの各モードで分析されます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカといった広範な地理的区分で市場が評価されています。

競争環境と主要企業

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。また、Cognex Corporation、Keyence Corporation、Omron Corporation、Teledyne Technologies Incorporated、Sony Group Corporation、Atlas Copco AB (ISRA Vision)、IDS Imaging Development Systems GmbH、National Instruments Corporation、MVTec Software GmbH、Basler AG、Allied Vision Technologies GmbH、TKH Group NV (LMI Technologies)、FLIR Systems Inc (Teledyne)、Intel Corporation、Qualcomm Technologies Inc、Sick AG、Panasonic Holdings Corporation、Stemmer Imaging AG、Zebra Technologies Corporation、Hitachi Ltd.といった主要20社の企業プロファイルが提供され、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会と展望についても言及しています。

なお、本レポートには、別途「グローバル保険詐欺検出市場」に関する情報も含まれています。この市場は、詐欺防止、検出、管理のためのソリューションとサービスで構成され、コンポーネント、アプリケーション、エンドユーザー産業、地域別にセグメント化されています。2031年までに市場規模は202億米ドル、CAGRは18.85%に達すると予測されており、アジア太平洋地域がAIを活用した請求スクリーニングで主要なシェアを占めています。マネーロンダリング検出が最も急速に成長するアプリケーションであり、高すぎる誤検出率が課題とされています。一方で、クラウド展開はコスト削減に貢献し、BFSI以外の分野ではヘルスケアが急成長している点が特筆されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 無欠陥製造の必要性の高まり

- 4.2.2 ビジョン誘導ロボットの導入拡大

- 4.2.3 電子機器の小型化における3Dビジョンの需要増加

- 4.2.4 食品および医薬品に対する厳格な品質規制

- 4.2.5 オンデバイスAI推論チップの急増

- 4.2.6 Vision-as-a-Serviceサブスクリプションモデルの登場

- 4.3 市場の阻害要因

- 4.3.1 熟練したマシンビジョンインテグレーターの不足

- 4.3.2 高解像度およびハイパースペクトルカメラの高コスト

- 4.3.3 クラウド接続型ビジョンシステムにおけるサイバーセキュリティリスク

- 4.3.4 イメージセンサー半導体のサプライチェーンの変動性

- 4.4 産業エコシステム分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入者の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 ビジョンシステム

- 5.1.1.2 カメラ

- 5.1.1.3 光学および照明システム

- 5.1.1.4 フレームグラバー

- 5.1.1.5 その他のハードウェア

- 5.1.2 ソフトウェア

- 5.2 製品タイプ別

- 5.2.1 PCベース

- 5.2.2 スマートカメラベース

- 5.3 イメージングタイプ別

- 5.3.1 2Dイメージング

- 5.3.2 3Dイメージング

- 5.3.3 ハイパースペクトルおよびマルチスペクトルイメージング

- 5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 エレクトロニクスおよび半導体

- 5.4.3 食品および飲料

- 5.4.4 ヘルスケアおよび医薬品

- 5.4.5 物流および小売

- 5.4.6 その他のエンドユーザー産業

- 5.5 展開モード別

- 5.5.1 オンプレミス

- 5.5.2 エッジ/組み込み

- 5.5.3 クラウドベース

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 オランダ

- 5.6.3.8 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 湾岸協力会議

- 5.6.5.2 トルコ

- 5.6.5.3 イスラエル

- 5.6.5.4 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 ケニア

- 5.6.6.4 エジプト

- 5.6.6.5 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Cognex Corporation

- 6.4.2 Keyence Corporation

- 6.4.3 Omron Corporation

- 6.4.4 Teledyne Technologies Incorporated

- 6.4.5 Sony Group Corporation

- 6.4.6 Atlas Copco AB (ISRA Vision)

- 6.4.7 IDS Imaging Development Systems GmbH

- 6.4.8 National Instruments Corporation

- 6.4.9 MVTec Software GmbH

- 6.4.10 Basler AG

- 6.4.11 Allied Vision Technologies GmbH

- 6.4.12 TKH Group NV (LMI Technologies)

- 6.4.13 FLIR Systems Inc (Teledyne)

- 6.4.14 Intel Corporation

- 6.4.15 Qualcomm Technologies Inc

- 6.4.16 Sick AG

- 6.4.17 Panasonic Holdings Corporation

- 6.4.18 Stemmer Imaging AG

- 6.4.19 Zebra Technologies Corporation

- 6.4.20 Hitachi Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

保険不正検出とは、保険会社が直面する保険金詐欺や不正請求を未然に防ぎ、あるいは発見するためのあらゆるプロセス、システム、そして技術の総称でございます。これは、保険会社の健全な経営を維持し、善良な契約者の保険料負担を公平に保ち、ひいては社会全体の信頼を確保するために不可欠な取り組みとして位置づけられております。具体的には、契約時や請求時に発生する疑わしいパターンや異常な行動を、データ分析、人工知能(AI)、機械学習などの先端技術を駆使して特定し、不正の可能性を評価することを目的としております。

検出の対象となる不正の種類は多岐にわたります。まず、契約時に発生する不正としては、既往症の隠蔽や虚偽の告知、あるいは保険金目的での契約締結などが挙げられます。次に、保険金請求時に発生する不正はより多様で、虚偽の事故報告、修理費や治療費の過大請求、架空請求、さらには医師や修理業者などとの共謀による組織的な不正も含まれます。例えば、自動車保険においては事故の偽装や修理費の水増し、医療保険では架空の治療や診断書の偽造、生命保険では自殺を装った他殺による保険金詐取などが典型的な事例として挙げられます。これらの不正は、個人の悪意によるものから、巧妙に組織化された犯罪グループによるものまで、その手口は年々複雑化・高度化する傾向にございます。

これらの不正を検出するための手法も進化を遂げております。初期には、特定の条件が重なった場合にアラートを発する「ルールベース検出」が主流でしたが、これは既知のパターンにしか対応できないという限界がありました。現在では、過去の膨大なデータから統計的な異常値を検出する手法に加え、AIや機械学習が中心的な役割を担っております。特に、過去の不正事例と正常な請求データを学習させる「教師あり学習」は、新たな請求の不正確率を予測する上で非常に有効です。また、正常なパターンから逸脱するものを自動で発見する「教師なし学習」による異常検知や、より複雑なデータパターンを認識する「深層学習」も活用されております。さらに、請求者、医療機関、修理工場などの関係性を分析し、共謀や組織的な不正を発見する「ネットワーク分析」や、事故報告書や診断書といった非構造化テキストデータから不正の兆候を抽出する「自然言語処理(NLP)」も重要な検出技術として用いられております。

これらの技術は、具体的に様々な用途で活用されております。最も直接的なのは、保険金請求審査の効率化と精度向上でございます。不正の可能性が高い請求を自動でフラグ付けすることで、調査対象を絞り込み、調査員の負担を軽減しつつ、より迅速かつ的確な判断を可能にします。これにより、不正請求による無駄な保険金支払いを削減し、保険会社の経営を安定させるとともに、善良な契約者への保険金支払いを迅速化し、顧客満足度の向上にも寄与します。また、不正リスクの高い顧客、代理店、医療機関などを特定し、契約更新の判断や、事前に対策を講じることで、リスク管理を強化することも可能です。さらに、不正リスクを考慮した新規保険商品の開発や、金融庁などの監督官庁からの要請に応じたコンプライアンス強化にも貢献しております。

保険不正検出を支える関連技術は多岐にわたります。まず、大量の保険契約データ、請求データ、さらには外部の公開情報やSNSデータなどを収集・保存・処理するための「ビッグデータ技術」が基盤となります。その上で、前述のAIや機械学習、特に異常検知、分類、予測モデルが中核をなします。非構造化データからの情報抽出には「自然言語処理(NLP)」が不可欠であり、共謀関係の分析には「グラフデータベース」や「ネットワーク分析」が強力なツールとなります。これらの大規模なデータ処理とAIモデルの運用には、「クラウドコンピューティング」が柔軟かつスケーラブルな計算リソースを提供します。また、不正調査における定型業務の自動化には「RPA(Robotic Process Automation)」が活用されることもございます。将来的には、契約情報の透明性や改ざん防止、スマートコントラクトによる自動支払いなど、「ブロックチェーン」技術の応用も期待されております。

このような保険不正検出の取り組みが加速している背景には、いくつかの市場要因がございます。第一に、経済状況の変化や情報化社会の進展に伴い、不正請求の手口が年々巧妙化・多様化しており、保険会社にとって大きな経営課題となっております。不正請求による損失は、保険会社の収益を圧迫し、結果として善良な契約者の保険料負担増につながるため、その対策は喫緊の課題でございます。第二に、ビッグデータやAI技術の飛躍的な進化により、これまで不可能だった高度なデータ分析が可能となり、不正検出の精度が格段に向上いたしました。第三に、金融庁をはじめとする監督官庁からの規制強化や、企業倫理の観点から、保険会社にはより厳格な不正対策が求められております。第四に、保険業界における競争激化も、効率化とリスク管理の手段として不正検出技術への投資を加速させております。最後に、不正が横行する保険会社は顧客からの信頼を失うため、健全な運営を通じて顧客信頼を維持することが極めて重要でございます。

将来に向けて、保険不正検出はさらなる進化を遂げると予測されております。AI技術は深層学習の進化により、より複雑なパターンを認識し、検出精度を向上させるでしょう。また、AIの判断根拠を明確にする「説明可能なAI(XAI)」の発展により、不正調査におけるAIの信頼性と実用性が高まることが期待されます。請求発生と同時に不正の可能性を評価し、迅速な対応を可能にする「リアルタイム検出」の普及も進むでしょう。さらに、公開情報、SNSデータ、IoTデータ(例えば自動車の走行データ)など、多様な外部データとの連携が強化され、検出精度が飛躍的に向上する見込みです。不正が発生する前に、リスクの高い契約者や代理店を特定し、未然に防ぐ「予防的アプローチ」も強化されるでしょう。ブロックチェーン技術は、契約の透明性確保やスマートコントラクトによる自動支払いを通じて、不正が起こりにくいエコシステムの構築に貢献する可能性を秘めております。最終的には、AIが不正の兆候を提示し、最終的な判断や複雑な調査は人間が行うという、人間とAIが協調するハイブリッドなアプローチが主流になると考えられます。国際的な不正組織への対応のため、国境を越えた情報共有と技術連携も、今後の重要な課題となるでしょう。