局所麻酔薬市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

局所麻酔薬市場レポートは、薬剤の種類(ブピバカイン、リドカインなど)、投与経路(注射剤、表面麻酔剤)、用途(外科麻酔など)、エンドユーザー(病院など)、流通チャネル(機関販売など)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

局所麻酔薬市場の概要

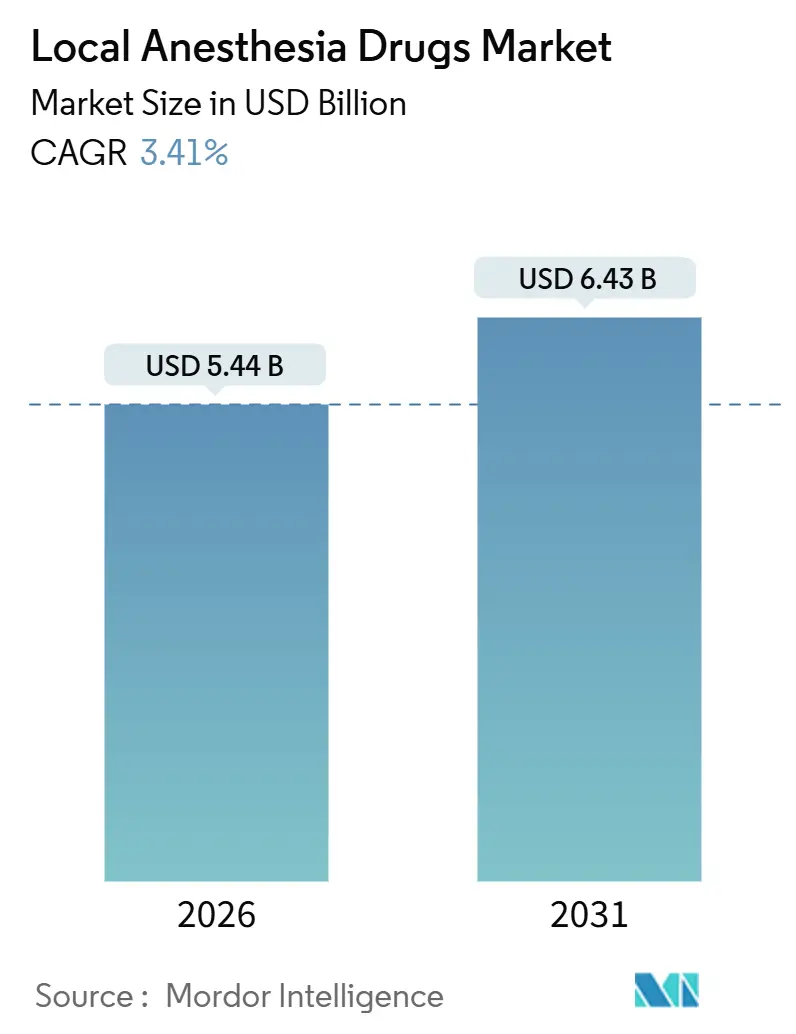

Mordor Intelligenceのレポートによると、局所麻酔薬市場は、2026年には54.4億米ドルと推定され、2031年までに64.3億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は3.41%です。この市場は、非オピオイド鎮痛薬を奨励する償還制度改革、処置ごとの投与量を最適化する超音波ガイド下区域麻酔、および多回投与を単回注射に集約する長時間作用型リポソーム製剤によって成長が促進されています。

市場の主要な数値

調査期間は2020年から2031年までです。2026年の市場規模は54.4億米ドル、2031年には64.3億米ドルに達すると予測されており、2026年から2031年までのCAGRは3.41%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

セグメント分析

* 薬剤タイプ別:

2025年の収益の38.54%をリドカインが占め、迅速な作用が求められる歯科処置や小規模手術でその地位を維持しています。ロピバカインは、心毒性が低いことから産科および小児科で優先され、2031年までに年率5.67%で最も速い成長を遂げると予測されています。ブピバカインは、長時間の脊椎および関節手術で依然として好まれていますが、高度な蘇生設備がない環境では使用制限に直面しています。ベンゾカインは、FDAのメトヘモグロビン血症に関する警告を受けて需要が減少し、より安全なアミド系代替品への移行が見られます。リポソーム封入ブピバカインは、72時間の鎮痛効果を提供し、オピオイドフリーの退院を目指す施設に魅力的です。クロロプロカインは、その迅速な作用終了時間から帝王切開の脊椎麻酔に理想的であり、農村地域での普及を拡大しています。これらの変化により、市場ではコストよりも安全性と持続時間が決定的な購入基準となっています。

* 投与経路別:

2025年の収益の71.43%を注射剤が占めており、手術、産科、歯科治療において正確な投与が求められるためです。表面麻酔薬は、高齢者の神経痛に対するリドカインパッチや、低侵襲美容処置におけるEMLAクリームの皮膚科での採用増加により、2031年までに5.87%の成長率で拡大すると予測されています。4%以下のリドカイン製品の市販薬販売は、一般消費者へのアクセスを拡大し、処方箋強度のパッチは多くの市場で償還対象となっており、販売量を増加させています。すぐに使用できるロピバカイン注射剤は、調剤リスクを軽減し、汚染警告に直面している病院で高価格が正当化されています。局所麻酔薬はより多様なサプライヤー基盤を維持しており、注射剤が抱える供給不足からチャネルを保護しています。

* 用途別:

2025年の収益の55.67%を手術麻酔が占めていますが、歯科用途は6.87%のCAGRで最も速い成長率を記録すると予測されています。歯科サービス組織(DSO)による共同購入は、アルチカインカートリッジの割引を確保し、統合された診療所での処理能力を高めています。国境を越えた歯科ツーリズムは、ASEANおよびラテンアメリカのハブに外国人患者を呼び込み、リドカインやアルチカインの需要を処置パッケージに組み込んでいます。術後疼痛管理は、退院後も鎮痛効果を延長する単回注射のリポソーム製剤に移行しており、オピオイド錠剤の使用や看護師への再コールを削減しています。産科の神経軸ブロックは依然として定着しており、米国における単胎出産のうち60%以上が硬膜外麻酔または脊椎麻酔を使用しており、ブピバカインとロピバカインの需要を維持しています。

* エンドユーザー別:

病院が複雑な介入や外傷治療の主要な場所として、2025年の需要の59.65%を占めました。外来手術センター(ASC)は、NOPAIN法による償還の均等化と、効率的なワークフローを好む外科医の傾向に支えられ、6.32%のCAGRを記録すると予想されています。専門の疼痛クリニックや皮膚科診療所は、筋骨格痛や美容処置のための注射剤の使用を拡大しており、エンドユーザーの収益源を多様化しています。歯科診療所は、選択的処置の増加とDSO主導のカートリッジ標準化から恩恵を受けています。在宅医療は、慢性疼痛管理や緩和ケアの分野で、局所麻酔薬の新たな市場を形成しています。

本レポートは、局所麻酔薬市場に関する詳細な分析を提供しています。局所麻酔薬は、医療処置中に特定の身体部位の感覚を麻痺させ、痛みを防ぐために使用される薬剤であり、神経信号を遮断することで患者の意識を保ちながら鎮痛効果をもたらします。

市場は、薬剤の種類、投与方法、用途、エンドユーザー、流通チャネル、および地域別に細分化されており、2031年までに市場規模は64.3億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、世界的な外科手術件数の増加が挙げられます。また、新規局所麻酔薬の承認および発売の増加、外来手術や日帰り手術における局所麻酔の採用拡大も市場を押し上げています。さらに、超音波ガイド下区域麻酔への移行が薬剤利用を促進しているほか、長時間作用型リポソーム製剤やポリマーベース製剤の開発も進んでいます。新興国におけるデンタルツーリズムの拡大も需要を高める要因となっています。

一方で、市場の成長を抑制する要因も存在します。アミド系麻酔薬に関連する全身毒性や有害事象、新規麻酔分子に対する厳格な規制要件が挙げられます。主要な原薬の供給不足も課題となっており、非薬理学的鎮痛法の採用増加も薬剤使用量を減少させる可能性があります。

薬剤の種類別では、ブピバカイン、リドカイン、ベンゾカイン、ロピバカイン、プリロカイン、クロロプロカインなどが分析対象です。特にロピバカインは、2031年まで年間平均成長率(CAGR)5.67%で最も速い成長が予測されています。投与方法では、注射剤と表面麻酔剤があり、リドカインパッチや市販のクリームの在宅医療での使用拡大により、表面麻酔剤は5.87%のCAGRで成長すると見込まれています。

用途は、外科麻酔、術後疼痛管理、歯科麻酔、分娩時鎮痛、慢性疼痛管理に分類されます。エンドユーザーは、病院、外来手術センター、専門クリニック、歯科クリニック、在宅医療施設が含まれます。外来手術センター(ASC)は、NOPAIN法による支払い均等化の支援を受け、購入額が6.32%のCAGRで増加し、市場全体の量を押し上げると予測されています。流通チャネルは、施設販売、小売薬局、オンライン薬局に分けられます。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が対象です。アジア太平洋地域は、病院病床の拡大と医療ツーリズムの増加に支えられ、4.56%のCAGRで最も力強い成長が見込まれています。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(AbbVie Inc.、Baxter International Inc.、Pfizer Inc.など19社)が含まれています。供給不足への対応として、医療施設は注射剤の供給元を複数化し、国内生産能力を持つサプライヤーを重視する傾向にあり、これにより回復力は高まるものの、調達コストが増加する可能性も指摘されています。

本レポートは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も提供しており、市場参加者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な外科手術件数の増加

- 4.2.2 新規局所麻酔薬の承認と発売の増加

- 4.2.3 外来および日帰り手術における局所麻酔の採用拡大

- 4.2.4 超音波ガイド下区域麻酔への移行による薬剤利用の促進

- 4.2.5 長時間作用型リポソームおよびポリマーベース製剤の開発

- 4.2.6 新興経済国におけるデンタルツーリズムの拡大による需要増加

- 4.3 市場の阻害要因

- 4.3.1 アミド系麻酔薬に関連する全身毒性および有害事象

- 4.3.2 新規麻酔分子に対する厳格な規制要件

- 4.3.3 主要な原薬の供給不足

- 4.3.4 非薬理学的鎮痛法の採用増加による薬剤使用の減少

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 薬剤の種類別

- 5.1.1 ブピバカイン

- 5.1.2 リドカイン

- 5.1.3 ベンゾカイン

- 5.1.4 ロピバカイン

- 5.1.5 プリロカイン

- 5.1.6 クロロプロカイン

- 5.1.7 その他の薬剤の種類

- 5.2 投与経路別

- 5.2.1 注射剤

- 5.2.2 表面麻酔剤

- 5.3 用途別

- 5.3.1 外科麻酔

- 5.3.2 術後疼痛管理

- 5.3.3 歯科麻酔

- 5.3.4 陣痛・分娩時鎮痛

- 5.3.5 慢性疼痛管理

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニック

- 5.4.4 歯科医院

- 5.4.5 在宅医療施設

- 5.5 流通チャネル別

- 5.5.1 施設販売(直接/入札)

- 5.5.2 小売薬局

- 5.5.3 オンライン薬局

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 AbbVie Inc.

- 6.3.2 Aspen Pharmacare

- 6.3.3 B. Braun Melsungen AG

- 6.3.4 Baxter International Inc.

- 6.3.5 Cristália

- 6.3.6 Endo Pharmaceuticals

- 6.3.7 Fresenius SE & Co. KGaA

- 6.3.8 Glenmark Pharmaceuticals Ltd.

- 6.3.9 Hikma Pharmaceuticals PLC

- 6.3.10 Mylan NV

- 6.3.11 Pacira BioSciences Inc.

- 6.3.12 Pfizer Inc.

- 6.3.13 Piramal Critical Care

- 6.3.14 Septodont

- 6.3.15 Sichuan Kelun Pharmaceutical Co. Ltd.

- 6.3.16 Sun Pharmaceutical Industries Ltd.

- 6.3.17 Teva Pharmaceutical Industries Ltd.

- 6.3.18 Tonghua Dongbao Pharmaceutical Co. Ltd.

- 6.3.19 Zydus Lifesciences Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

局所麻酔薬は、特定の神経経路を一時的に遮断することで、意識を保ったまま身体の一部に感覚消失、すなわち麻酔をもたらす薬剤の総称です。その作用機序は、主に神経細胞膜に存在する電位依存性ナトリウムチャネルを阻害することにあります。これにより、神経細胞における活動電位の発生と伝播が抑制され、痛覚、触覚、温度覚などの感覚情報が脳に伝達されなくなるため、痛みを感じることなく処置を行うことが可能となります。全身麻酔とは異なり、患者さんの意識を保ったまま特定の部位のみを麻酔できるため、身体への負担が少なく、幅広い医療分野で活用されています。

局所麻酔薬は、その化学構造によって大きく二つのタイプに分類されます。一つは「エステル型」で、プロカインやテトラカインなどがこれに該当します。これらは血漿中のエステラーゼによって速やかに代謝されますが、代謝産物であるパラアミノ安息香酸(PABA)がアレルギー反応を引き起こすリスクが比較的高いとされています。もう一つは「アミド型」で、リドカイン、ブピバカイン、ロピバカイン、メピバカイン、プリロカインなどが代表的です。これらは肝臓で代謝され、エステル型に比べてアレルギー反応のリスクが低いとされており、現在では主流となっています。さらに、作用時間や効力によっても分類され、リドカインは中程度の効力と作用時間を持つ標準的な薬剤であり、ブピバカインやロピバカインはより強力で作用時間が長い特徴を持ち、長時間にわたる麻酔が必要な場合に用いられます。

局所麻酔薬の用途は非常に多岐にわたります。歯科治療においては、抜歯やインプラント手術、虫歯治療など、痛みを伴う処置の際に広く用いられます。外科領域では、皮膚の縫合、小規模な腫瘍の切除、眼科手術、耳鼻咽喉科の手術などで浸潤麻酔や伝達麻酔として活用されます。皮膚科では、生検やレーザー治療、美容医療における処置などで表面麻酔や浸潤麻酔が用いられます。産科では、分娩時の会陰切開や硬膜外麻酔による陣痛緩和に不可欠な薬剤です。整形外科では、関節内注射や神経ブロックによる疼痛管理、診断目的での神経ブロックなどに使用されます。また、慢性疼痛の管理や神経痛の治療においても、局所麻酔薬を用いた神経ブロック療法が重要な役割を担っています。

関連技術としては、まず投与方法の多様性が挙げられます。皮膚や粘膜に直接塗布する「表面麻酔」、薬液を組織内に直接注入する「浸潤麻酔」、特定の神経幹や神経叢の周囲に薬液を注入して広範囲を麻酔する「伝達麻酔(神経ブロック)」、脊髄神経の根元を麻酔する「脊髄くも膜下麻酔」や「硬膜外麻酔」などがあります。また、局所麻酔薬の作用を延長させたり、出血を抑えたりするために、アドレナリン(エピネフリン)などの血管収縮薬を併用することが一般的です。近年では、リポソーム製剤などのドラッグデリバリーシステム(DDS)が開発され、薬剤を徐々に放出することで作用時間を大幅に延長し、全身毒性を低減する試みが進んでいます。例えば、ブピバカインのリポソーム製剤は、術後疼痛管理において長時間にわたる鎮痛効果を発揮します。さらに、超音波ガイド下での神経ブロックは、神経や血管の位置をリアルタイムで確認しながら薬液を注入できるため、麻酔の成功率を高め、合併症のリスクを低減する技術として普及しています。

局所麻酔薬の市場背景を見ると、高齢化の進展に伴う外科手術件数の増加、低侵襲治療の普及、そして疼痛管理への意識の高まりなどにより、市場は着実に拡大しています。主要な製薬企業としては、アストラゼネカ、サノフィ、武田薬品工業、第一三共、マルホなどが挙げられますが、多くのジェネリック医薬品も流通しており、競争が激しい分野でもあります。市場のトレンドとしては、より安全性が高く、作用発現が速く、かつ作用持続時間が長い薬剤への需要が高まっています。また、オピオイド系鎮痛薬の使用を減らすための非オピオイド鎮痛薬としての局所麻酔薬の役割も注目されています。一方で、全身毒性(心毒性や神経毒性)、アレルギー反応、作用発現までの時間、作用持続時間の限界といった課題も存在し、これらを克服するための研究開発が続けられています。

将来の展望としては、まず新規作用機序を持つ局所麻酔薬の開発が期待されます。ナトリウムチャネル以外のターゲットに作用することで、より選択性が高く、副作用の少ない薬剤が生まれる可能性があります。また、ドラッグデリバリーシステムのさらなる進化も重要なテーマです。ナノ粒子やマイクロカプセル、パッチ製剤など、様々な形態のDDSによって、より効果的かつ安全な薬剤送達が可能になるでしょう。例えば、特定の部位にのみ薬剤を放出するスマートDDSや、非侵襲的な投与方法の開発も進められています。個別化医療の進展に伴い、患者さんの遺伝子情報や体質に基づいて最適な局所麻酔薬の種類や投与量を決定するアプローチも将来的に実現するかもしれません。さらに、ロボット支援下での精密な麻酔薬投与や、AIを活用した麻酔管理システムの導入など、テクノロジーとの融合による麻酔の質の向上も期待されています。これらの進歩により、患者さんの負担をさらに軽減し、より安全で快適な医療の提供に貢献していくことでしょう。