バイオベース1,4-ブタンジオール市場:規模・シェア分析、成長動向と予測 (2026-2031年)

バイオベース1,4-ブタンジオール市場レポートは、用途(テトラヒドロフラン (THF)、ポリブチレンテレフタレート (PBT)、ガンマ-ブチロラクトン (GBL) など)、エンドユーザー産業(自動車、電気・電子、繊維・アパレル、産業・その他)、および地域(アジア太平洋、北米、ヨーロッパ、およびその他の地域)別に分類されます。市場予測は、数量(トン)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオベース1,4-ブタンジオール市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、バイオベース1,4-ブタンジオール(BDO)市場について、用途別(テトラヒドロフラン(THF)、ポリブチレンテレフタレート(PBT)、ガンマブチロラクトン(GBL)など)、最終用途産業別(自動車、電気・電子、繊維・アパレル、その他産業)、および地域別(アジア太平洋、北米、欧州、その他地域)にセグメント化し、2026年から2031年までの市場予測を数量(トン)で提供しています。

# 市場規模と成長予測

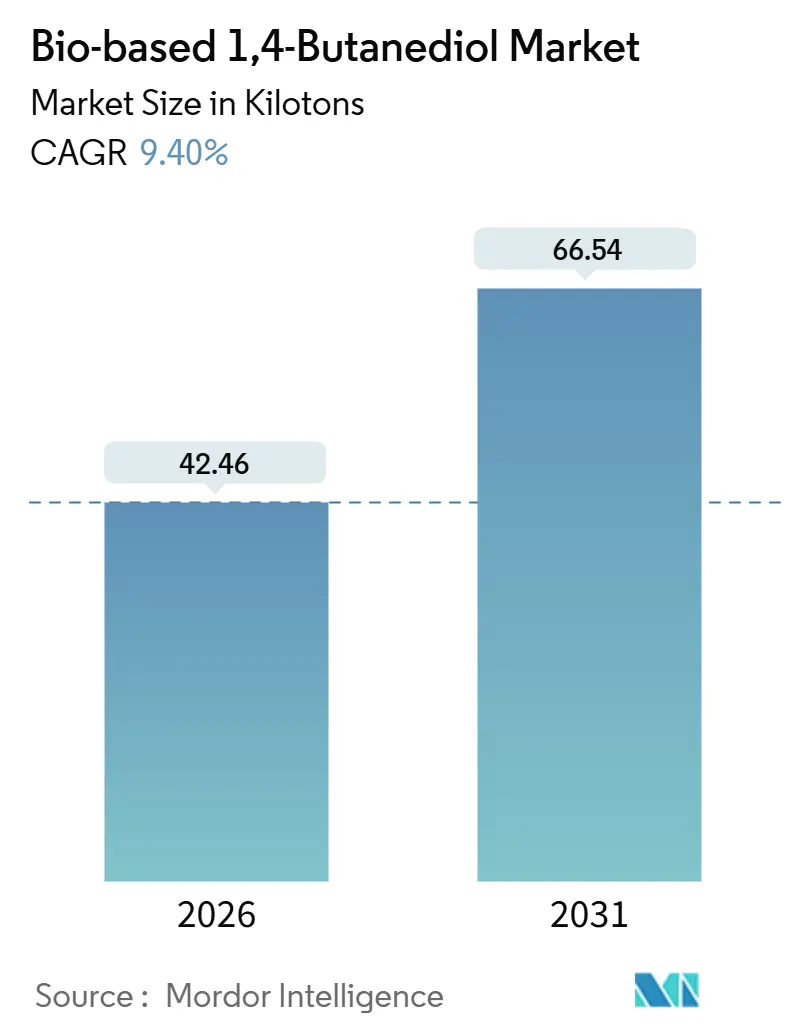

バイオベース1,4-ブタンジオール市場は、2026年に42.46キロトンと推定され、2031年までに66.54キロトンに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は9.40%です。この成長は、ブランドオーナーによるスコープ3排出量削減義務、化学コンバーターとの複数年オフテイク契約、および化石燃料由来中間体を罰する厳格な政策枠組みによって推進されています。

特に、パフォーマンスアパレル向けスパンデックスからのテトラヒドロフラン(THF)の大きな需要、電化推進によるポリブチレンテレフタレート(PBT)コネクタへのシフト、および連続発酵におけるコストの大幅な削減が、低炭素ジオールへの需要を牽引しています。技術ライセンサーは高生産性株を提供し、垂直統合型繊維メーカーは価格変動を緩和する自社需要を確立しています。EU炭素国境調整メカニズム(CBAM)や米国インフレ削減法(IRA)の税額控除といった政策的触媒も、ナフサおよび石炭由来のBDO経路に対する競争条件を平準化し、バイオベース1,4-ブタンジオール市場の勢いを確固たるものにしています。

# 主要なレポートのポイント

* 用途別: 2025年にはTHFがバイオベース1,4-ブタンジオール市場シェアの48.40%を占め、2031年までにはPBTが9.62%のCAGRで成長すると予測されています。

* 最終用途産業別: 2025年には繊維産業がバイオベース1,4-ブタンジオール市場規模の41.90%を占め、2031年までには10.02%のCAGRで成長すると見込まれています。

* 地域別: 2025年には欧州が数量ベースで75.01%を占め、北米は2031年まで9.87%と最も高いCAGRを記録すると予測されています。

# 市場トレンドと洞察

推進要因

1. ポリブチレンテレフタレート(PBT)の需要急増:

電気自動車(EV)のアーキテクチャは、150°Cを超える温度に耐えるPBTコネクタ、バッテリーハウジング、充電コンポーネントを必要とします。PBTの薄肉成形性は部品重量を最大20%削減し、航続距離に敏感なバッテリープラットフォームでその利点が拡大します。バイオベースBDOはドロップイン前駆体として機能し、コンバーターが重要な部品の再認定なしに再生可能含有量を認証することを可能にします。BASFのREDcert2認証バイオマスバランスBDOは2024年から商業化されており、埋め込み炭素を削減しながら同等の機械的性能を実現します。エレクトロニクス分野では、5Gの展開とデータセンターの構築が2030年までPBT需要を年間8%増加させると予測されており、さらなる成長が見込まれます。

2. 厳格な世界的および地域的な炭素削減義務:

EU炭素国境調整メカニズム(CBAM)は、高排出量輸入品に炭素料金を課し、2026年に有機化学品が対象となると、石炭由来BDOの着地コストを1トンあたり150~200ユーロ引き上げます。カリフォルニア州の低炭素燃料基準(LCFS)および米国インフレ削減法(IRA)は、適格なバイオBDO生産に対して取引可能なクレジットと生産税控除を付与し、1キログラムあたり0.20~0.30米ドルを削減します。中国の2060年までのカーボンニュートラルを目指す「デュアルカーボン」経路は、新規の石炭ベースBDOユニットの承認を抑制し、バイオ経路を優先しています。また、RED IIは欧州における再生可能燃料添加剤としてのTHFの需要を高めています。

3. ブランドオーナーによるネットゼロコミットメント:

LYCRA Companyが2025年に70%再生可能なPTMEGを使用したスパンデックスを発売したことは、調達条項が最低限のバイオ含有量基準を要求するようになっていることを示しています。主要なアパレルグループは2030年までにスコープ3排出量を30~50%削減することを目指しており、スパンデックスは材料の炭素ホットスポットとなっています。自動車OEMは、2028年以降のモデル向けに、内装樹脂契約に25%の再生可能炭素を組み込んでいます。ISCC PLUSなどの認証機関はマスバランス主張を監査し、トレーサビリティを証明できないサプライヤーのコンプライアンスコストを上昇させています。

4. バイオ発酵技術におけるコストの急速な低下:

連続反応器はバッチ式と比較して生産性を40~50%向上させ、高力価のGenomatica株は100 g/Lを超え、分離コストを削減しています。膜回収は熱エネルギーを30%削減します。LanzaTechのガス発酵経路はオフガスを有効活用し、統合製鉄所で1キログラムあたり1.50米ドル未満でBDOを生産しています。ユニットコストは、2024年の化石BDOに対する25%のプレミアムから、2026年には10~15%のプレミアムに縮小しました。

5. リグノセルロース系原料の商業化:

長期的な影響を持つ推進要因として、リグノセルロース系原料の商業化も挙げられます。

抑制要因

1. 原油価格変動に伴う化石BDOとの価格差:

バイオBDOは、不作時に高騰するグルコースやスクロースのコストに連動する一方、化石BDOはナフサや天然ガスのサイクルに左右されます。2024年後半に原油価格が1バレルあたり70米ドルを下回った際、バイオBDOのプレミアムは25%に拡大しました。中国の石炭ベースBDOは1キログラムあたり1.60~1.80米ドルで販売され、バイオ代替品を最大30%下回り、持続可能性条項を持たないコンバーターに圧力をかけました。

2. アジア太平洋地域外での大規模発酵能力の限定:

欧州と北米には、30キロトンを超える商業プラントがイタリアのNovamontとアイオワ州のQoreの2つしかなく、世界の生産能力の15%未満に過ぎません。Genomaticaの株のライセンス取得には18~24ヶ月かかり、グリーンフィールド発酵には1億5000万~2億米ドルが必要となるため、中堅企業のエントリーを阻んでいます。輸入への依存は、1トンあたり200~300米ドルの運賃コストを増加させ、リードタイムを4~6週間に延長します。

3. 株の知的財産権訴訟:

米国、EU、日本の特許管轄区域における株の知的財産権訴訟も、中期的には市場の抑制要因となる可能性があります。

# セグメント分析

用途別:THFがスパンデックス繊維の需要急増を反映し優位に

テトラヒドロフラン(THF)は2025年の数量の48.40%を占め、アスレジャーやインナーウェアにおけるスパンデックスの活発な需要に支えられ、2031年まで9.62%のCAGRで成長する見込みです。QoreのバイオBDOを使用したスパンデックスの発売は、炭素排出量を44%削減し、THFをバイオベース1,4-ブタンジオール市場における主要な用途に押し上げました。PBT用途がこれに続き、電気自動車コネクタの需要と、2030年までに自動車用PBT需要が8%増加すると予測されていることが牽引しています。ガンマブチロラクトン(GBL)は特殊溶剤を支え、ポリウレタンエラストマーはグリーンビルディングや低VOCトレンドに貢献しています。Hyosung TNCのベトナム複合施設のような垂直統合プロジェクトは、自社PTMEG需要を確保し、THFサプライチェーンを原料の変動から保護し、2026年半ばまでに50,000トンのスパンデックス生産能力のオフテイクを確保しています。

二次的な用途はニッチながらも収益性が高く、GBLは規制当局の承認が検証済みのバイオ経路を好む農薬中間体を供給しています。PUの硬質断熱材への進出は市場範囲を広げています。これらの多様な用途は、単一産業の低迷に対するバイオベース1,4-ブタンジオール市場の回復力を強化し、サプライヤーが複数年契約にわたって生産ポートフォリオのバランスを取るのに役立っています。

最終用途産業別:繊維セクターが成長軌道を牽引

繊維セグメントは2025年にバイオBDOの41.90%を消費し、2031年まで10.02%のCAGRで数量拡大を牽引しています。アスレジャーの年間7%の成長と、四方向ストレッチの革新が、衣料品あたりのスパンデックス浸透率を高め、THFの需要を堅調に保っています。自動車は、エンジンルーム部品に再生可能樹脂の投入を義務付けるOEMの炭素ダッシュボードに支えられ、第2位にランクされています。電気・電子分野は、5Gモジュールやサーバーラックの高周波コネクタにバイオベースPBTを採用しており、誘電強度と軽量化の利点によって推進されています。

ファストファッション小売業者は、EUエコデザイン規則の下で科学に基づいた炭素目標に転換しており、生地サプライチェーン全体にバイオ含有量要求が波及しています。自動車の軽量化イニシアチブは、2030年までに車両あたり100キログラムの削減を目指しており、PBTが構造部品で金属やガラス繊維強化ナイロンに取って代わっています。エコラベルを追求する電子ブランドは再生可能PBTを指定し、北米と欧州の持続可能性を意識する消費者を獲得しています。工業用コーティングと接着剤は、LEEDおよびBREEAM認証を取得するためにバイオBDOポリオールを活用しており、バイオベース1,4-ブタンジオール市場の長期的な成長を支える多様な用途を補完しています。

# 地域分析

* 欧州: 2025年には世界の数量の75.01%を占め、BASFのREDcert2認証バイオマスバランスBDOとNovamontの専用30キロトンプラントに支えられています。炭素国境調整メカニズム(CBAM)は、2026年から輸入化石BDOのコストを1トンあたり150~200ユーロ引き上げ、実質的に地域内のバイオ生産を補助しています。ドイツ、英国、フランス、イタリアが欧州需要の60%以上を占め、自動車用PBT消費と大規模な繊維加工拠点によって牽引されています。北欧のイニシアチブは林業残渣を原料として活用し、トルコの輸出志向型繊維セクターはEUブランドの仕様を満たすためにバイオPTMEGを調達しています。

* 北米: 2026年~2031年の期間で9.87%と最速の成長軌道を記録すると予測されています。Qoreのアイオワ州にある65キロトン施設は2026年から商業量を供給し、LYCRAの米国スパンデックスラインに供給しています。インフレ削減法(IRA)のインセンティブはバイオBDOの現金コストを削減し、新たな発酵提案を誘致しています。カリフォルニア州のLCFSクレジットとカナダのクリーン燃料規制は、燃料添加剤としてのTHF分子を促進しています。メキシコの自動車生産拠点はバイオPBTを引き込み、国境を越えたサプライチェーンを統合し、地域成長を支えています。

* アジア太平洋: 中国の生産者がトウモロコシやキャッサバを競争力のあるコストで活用し、世界の生産能力の大部分を占めています。Hyosung TNCの10億米ドル規模のベトナム建設は、自社需要を確保し、供給リスクを低減しています。日本の大手企業である東レと三菱は、より広範なポリエステルおよびナイロンプログラムに統合されるセルロース糖経路を進めています。韓国のLG化学は、自動車および電子機器向けにバイオBDOを位置づけ、東南アジアの繊維クラスターは欧米ブランドの要求を満たすために再生可能PTMEGを調達しています。

* その他地域: 輸入に依存していますが、中東および南米の繊維産業の拡大において、輸出競争力を維持するために低炭素原料を必要とする成長のポケットが見られます。

# 競争環境

バイオベース1,4-ブタンジオール市場は中程度の集中度を維持しています。主要な業界プレーヤーは、発酵プロセスの最適化と生産効率の向上を目指し、研究開発に多額の投資を行っています。Genomaticaなどの技術プロバイダーとの戦略的パートナーシップは、市場参入と拡大を促進する上で重要な役割を果たしています。これらの協力は、主要な化学企業との連携において特に重要です。さらに、再生可能原料の調達から最終製品の製造までを網羅する垂直統合が戦略的優先事項となっており、特に厳格な持続可能性義務を持つ地域では、グリーンフィールドプロジェクトや合弁事業を含む生産能力拡大イニシアチブが勢いを増しています。企業はまた、原料源の多様化と先進バイオテクノロジーソリューションの採用により、運用上の柔軟性を向上させています。

主要プレーヤー: BASF SE、Genomatica Inc.、Cargill, Incorporated、DSM、Novamont S.p.A.など。

# 最近の業界動向

* 2025年2月: LYCRA Companyは、Qore由来のバイオ由来PTMEGを70%含有するスパンデックスを発表しました。これにより、従来の繊維と比較して炭素排出量を44%削減しました。

* 2024年5月: BASFは、REDcert2認証済みのBDOをバイオマスバランス製品ラインに追加し、コンバーターにドロップイン可能な再生可能オプションを提供しました。

この市場は、持続可能性への高まる要求と技術革新に支えられ、今後も堅調な成長が期待されます。

このレポートは、「世界のバイオベース1,4-ブタンジオール市場」に関する詳細な分析を提供しています。バイオベース1,4-ブタンジオール(BDO)は、主に糖の発酵から製造され、テレフタル酸と重合することでポリブチレンテレフタレート(PBT)を生成します。PBTは、高い衝撃強度、電気抵抗、化学的耐久性を特徴とする半結晶性熱可塑性ポリエステルであり、電気・電子、通信・IT、自動車産業で幅広く利用されています。

本市場は、用途、最終用途産業、および地域(主要地域にわたる19カ国)によって細分化されており、各セグメントの市場規模と予測は数量(トン)に基づいて行われています。

市場の成長予測と主要動向:

バイオベース1,4-ブタンジオール市場は、2026年の42.46キロトンから2031年には66.54キロトンへと拡大し、予測期間中の年平均成長率(CAGR)は9.40%に達すると予測されています。

* 最大の用途: スパンデックス生産に使用されるテトラヒドロフラン(THF)が、2025年の数量で48.40%を占め、2031年まで9.62%のCAGRで成長を維持すると見込まれています。

* 最も急速に成長する最終用途セグメント: テキスタイル分野が、アスレジャーやインティメートアパレルブランドがサプライヤー契約にバイオ含有条項を組み込む動きにより、2031年まで10.02%のCAGRで最も速い成長を遂げると予測されています。

* 現在の主要地域: 欧州は、REDcert2認証、炭素国境調整メカニズム、およびBASFやNovamontのプラントにおける設備容量により、2025年の数量の75.01%を占める支配的な地域となっています。

* 最も急速に成長する地域: 北米は、Qoreのアイオワ工場稼働開始とインフレ削減法によるインセンティブにより、9.87%のCAGRで最も速い成長を記録すると予想されています。

市場の推進要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* ポリブチレンテレフタレート(PBT)の需要急増。

* 厳格な世界的および地域的な炭素削減義務。

* CPG(消費財)および自動車分野におけるブランドオーナーのネットゼロコミットメント。

* バイオ発酵技術における急速なコスト低下。

* リグノセルロース系原料(非食料)の商業化。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 原油価格の変動に伴う化石燃料由来BDOとの価格差。

* アジア太平洋地域外における大規模発酵能力の限定。

* 菌株の知的財産(IP)訴訟が技術移転取引を遅らせていること。

バリューチェーン分析とポーターのファイブフォース分析:

レポートでは、バリューチェーン分析に加え、サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争上のライバル関係といったポーターのファイブフォース分析を通じて、市場の競争環境を詳細に評価しています。特許分析も行われ、技術革新と知的財産権の動向が調査されています。

市場規模と成長予測(数量別):

* 用途別: テトラヒドロフラン(THF)、ポリブチレンテレフタレート(PBT)、ガンマブチロラクトン(GBL)、ポリウレタン(PU)、その他の用途に分類されます。

* 最終用途産業別: 自動車、電気・電子、テキスタイル・アパレル、産業・その他に分類されます。

* 地域別: 北米、欧州、アジア太平洋、その他地域にわたる詳細な分析が含まれています。

競合状況:

市場の集中度、戦略的動向、市場シェア/ランキング分析が提供されています。主要企業としては、BASF、DSM、Genomatica Inc.、Cargill, Incorporated、Novamont S.p.A.、Global Bio-chem Technology Group Co. Ltd.、Shandong Landian Biological Technology Co. Ltd、Yuanli Science & Technology、Toray Industries、Mitsubishi Chemical Group、Susteen Technologies、Dairen Chemical Corporation、LanzaTech Global、Green Biologics Ltd.、Asahi Kasei Corporation、Corbion N.V.、Lanxess AG、LG Chemなどが挙げられ、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向がプロファイルされています。

市場機会と将来展望:

レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ポリブチレンテレフタレート(PBT)の需要急増

- 4.2.2 厳格な世界的および地域的な炭素削減義務

- 4.2.3 CPGおよび自動車分野におけるブランドオーナーのネットゼロコミットメント

- 4.2.4 バイオ発酵技術における急速なコスト低下

- 4.2.5 リグノセルロース系原料(非食料)の商業化

- 4.3 市場の阻害要因

- 4.3.1 原油価格の変動に伴う化石BDOとの価格差

- 4.3.2 アジア太平洋地域外における大規模発酵能力の制限

- 4.3.3 株のIP訴訟による技術移転取引の停滞

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 特許分析

5. 市場規模と成長予測(数量)

- 5.1 用途別

- 5.1.1 Tetrahydrofuran (THF)

- 5.1.2 Polybutylene Terephthalate (PBT)

- 5.1.3 Gamma-Butyrolactone (GBL)

- 5.1.4 Polyurethane (PU)

- 5.1.5 その他の用途

- 5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 電気・電子

- 5.2.3 繊維・アパレル

- 5.2.4 産業用およびその他

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 ロシア

- 5.3.2.7 北欧諸国

- 5.3.2.8 トルコ

- 5.3.2.9 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 インドネシア

- 5.3.3.6 マレーシア

- 5.3.3.7 タイ

- 5.3.3.8 ベトナム

- 5.3.3.9 その他のアジア太平洋

- 5.3.4 その他の地域

- 5.3.4.1 中東・アフリカ

- 5.3.4.2 南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 DSM

- 6.4.3 Genomatica Inc.

- 6.4.4 Cargill, Incorporated

- 6.4.5 Novamont S.p.A.

- 6.4.6 Global Bio-chem Technology Group Co. Ltd.

- 6.4.7 Shandong Landian Biological Technology Co. Ltd

- 6.4.8 Yuanli Science & Technology

- 6.4.9 Toray Industries

- 6.4.10 Mitsubishi Chemical Group

- 6.4.11 Susteen Technologies

- 6.4.12 Dairen Chemical Corporation

- 6.4.13 LanzaTech Global

- 6.4.14 Green Biologics Ltd.

- 6.4.15 Asahi Kasei Corporation

- 6.4.16 Corbion N.V.

- 6.4.17 Lanxess AG

- 6.4.18 LG Chem

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオベース1,4-ブタンジオール(Bio-based 1,4-Butanediol、以下バイオBDO)は、再生可能な生物資源を原料として製造される1,4-ブタンジオールのことを指します。従来の1,4-ブタンジオールが石油や天然ガスといった化石資源を原料として製造されるのに対し、バイオBDOは主に糖類(グルコース、スクロースなど)やバイオマス由来の原料を発酵プロセスによって変換することで得られます。化学構造自体は石油由来のBDOと全く同じであるため、既存の用途にそのまま適用可能であり、製品の性能に影響を与えることなく、環境負荷の低減に貢献できる点が最大の特徴です。地球温暖化対策や持続可能な社会の実現に向けた取り組みが世界的に加速する中で、化石資源への依存度を低減し、温室効果ガス排出量の削減に寄与するバイオBDOは、化学産業における重要なサステナブル素材として注目を集めています。

バイオBDOの主な製造方法は、微生物による発酵プロセスです。具体的には、遺伝子組み換え技術を適用した微生物(例:大腸菌、コリネバクテリウム・グルタミカムなど)が、糖類を代謝して1,4-ブタンジオールを生産します。このプロセスは、大きく分けて以下のステップで構成されます。まず、原料となるバイオマスから糖類を抽出・精製します。次に、この糖類を培養槽に入れ、特定の微生物を接種して発酵させます。微生物は糖を分解し、複数の代謝経路を経て最終的に1,4-ブタンジオールを生成します。発酵が完了した後、培養液から1,4-ブタンジオールを分離・精製する工程が続きます。この分離精製には、蒸留、膜分離、クロマトグラフィーなどの技術が用いられ、高純度のバイオBDOが得られます。現在、複数の企業がこの技術を確立し、商業生産を行っています。また、原料として糖類だけでなく、セルロース系バイオマスや非食用のバイオマス、さらにはCO2を直接利用する技術の研究開発も進められており、将来的にはより多様な原料からの生産が可能になることが期待されています。

バイオBDOは、その化学構造が石油由来BDOと同一であるため、既存の幅広い用途にそのまま利用可能です。主な用途としては、以下のような高機能性ポリマーや化学品の原料が挙げられます。ポリブチレンテレフタレート(PBT)は、エンジニアリングプラスチックの一種で、電気・電子部品、自動車部品、コネクタなどに使用されます。耐熱性、機械的強度、電気特性に優れており、バイオBDOを使用することで、PBTのバイオマス度を高めることができます。ポリテトラメチレンエーテルグリコール(PTMEG)は、弾性繊維であるスパンデックス(ポリウレタン繊維)の原料として広く用いられます。また、熱可塑性ポリウレタン(TPU)やポリエステルエラストマーの原料としても重要です。テトラヒドロフラン(THF)は、有機溶剤として、PVC接着剤、塗料、インク、医薬品合成などに利用されます。また、PTMEGの製造中間体でもあります。ガンマ-ブチロラクトン(GBL)は、溶剤、医薬品中間体、電子材料、農薬中間体などに使用されます。その他、軟質・硬質フォーム、エラストマー、コーティング剤、接着剤など多岐にわたる製品の原料となるポリウレタンや、生分解性プラスチックであるポリブチレンサクシネート(PBS)などの原料としても利用され、環境配慮型製品の開発に貢献します。これらの用途においてバイオBDOを使用することは、最終製品のライフサイクル全体での環境負荷を低減し、持続可能なサプライチェーンの構築に寄与します。

バイオBDOの製造と利用には、多岐にわたる先進技術が関連しています。代謝工学・遺伝子組み換え技術は、微生物が効率的にBDOを生産できるよう、代謝経路を最適化し、生産能力を向上させるための基盤技術です。不要な副産物の生成を抑制し、目的物質の収率を高めることが重要です。バイオリアクター技術は、大規模かつ安定的に微生物を発酵させるためのリアクター(培養槽)の設計・運転技術です。培養条件(温度、pH、酸素供給など)の最適化や、連続生産プロセスの開発が含まれます。分離精製技術は、発酵液から高純度のBDOを効率的に回収するための技術です。蒸留、抽出、膜分離、イオン交換樹脂などが組み合わせて用いられ、コストとエネルギー消費の削減が課題となります。触媒技術は、BDOをPTMEGやTHFなどの誘導体に変換する際の効率的な触媒の開発も重要です。バイオBDOの特性を最大限に活かすための触媒設計が求められます。ライフサイクルアセスメント(LCA)は、バイオBDO製品の環境負荷を定量的に評価するための手法です。原料調達から製造、使用、廃棄に至るまでの全ライフサイクルにおける温室効果ガス排出量やエネルギー消費量を算出し、環境性能を客観的に示すために不可欠です。これらの技術の進歩が、バイオBDOのコスト競争力向上と普及拡大を支えています。

バイオBDO市場は、世界的な環境意識の高まりと持続可能性への要求を背景に、急速な成長を遂げています。各国の政府による炭素排出量削減目標や、企業が掲げるESG(環境・社会・ガバナンス)経営の推進が、バイオベース素材への需要を強く後押ししています。多くの企業がサプライチェーン全体での脱炭素化を目指し、バイオBDOのようなグリーンケミカルへの切り替えを進めています。環境に配慮した製品を求める消費者の意識も高まっており、最終製品メーカーはバイオベース素材の使用を積極的にアピールすることで、ブランド価値向上を図っています。石油価格の不安定さは、石油由来化学品の製造コストに大きな影響を与えますが、バイオBDOは再生可能な資源を原料とするため、このリスクを低減する代替手段としても注目されています。初期段階では高コストであったバイオBDOも、生産技術の進歩と規模の経済により、徐々にコスト競争力を高めています。これにより、より多くの用途での採用が現実的になっています。主要な化学メーカーやバイオテクノロジー企業がバイオBDOの生産に参入しており、市場は今後も拡大が予測されています。

バイオBDOの将来は非常に明るいと予測されています。環境規制の強化、企業のサステナビリティ目標、消費者意識の変化が継続的に市場を牽引し、今後も需要は堅調に増加すると見込まれます。特に、自動車、電子機器、繊維、包装材などの分野での採用が加速するでしょう。生産プロセスのさらなる最適化、より安価な原料(非食用のバイオマス、農業廃棄物など)の利用、大規模生産によるスケールメリットの追求により、石油由来BDOとの価格差は縮小し、将来的には同等かそれ以下のコストでの供給も視野に入ってきます。微生物の生産性向上、分離精製プロセスの効率化、CO2を直接原料とする革新的な生産技術の開発など、技術革新は今後も継続し、バイオBDOの可能性を広げます。現在の主要用途に加え、生分解性プラスチックやバイオマス由来の新規ポリマーなど、新たな高機能素材への応用も期待されています。バイオBDOは、再生可能な資源を基盤とするだけでなく、将来的には使用済み製品からのリサイクルや、CO2を原料とするカーボンリサイクルとの連携も視野に入れ、より広範な循環型経済の実現に貢献する可能性を秘めています。これらの要素が複合的に作用し、バイオBDOは持続可能な社会を構築するための基幹素材の一つとして、その重要性を一層高めていくことでしょう。