繊維強化複合材料 市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

繊維強化複合材料市場レポートは、繊維タイプ(炭素繊維、ガラス繊維など)、マトリックス(ポリマーマトリックス複合材料、金属マトリックス複合材料など)、製造プロセス(引抜き成形、フィラメントワインディングなど)、エンドユーザー産業(航空宇宙・防衛、自動車など)、および地域(アジア太平洋、北米など)別に業界を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

繊維強化複合材料市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、繊維強化複合材料市場の現状と将来予測について詳細に分析しています。市場は、繊維タイプ(炭素繊維、ガラス繊維など)、マトリックス(ポリマーマトリックス複合材料、金属マトリックス複合材料など)、製造プロセス(引抜成形、フィラメントワインディングなど)、最終用途産業(航空宇宙・防衛、自動車など)、および地域(アジア太平洋、北米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模と成長率

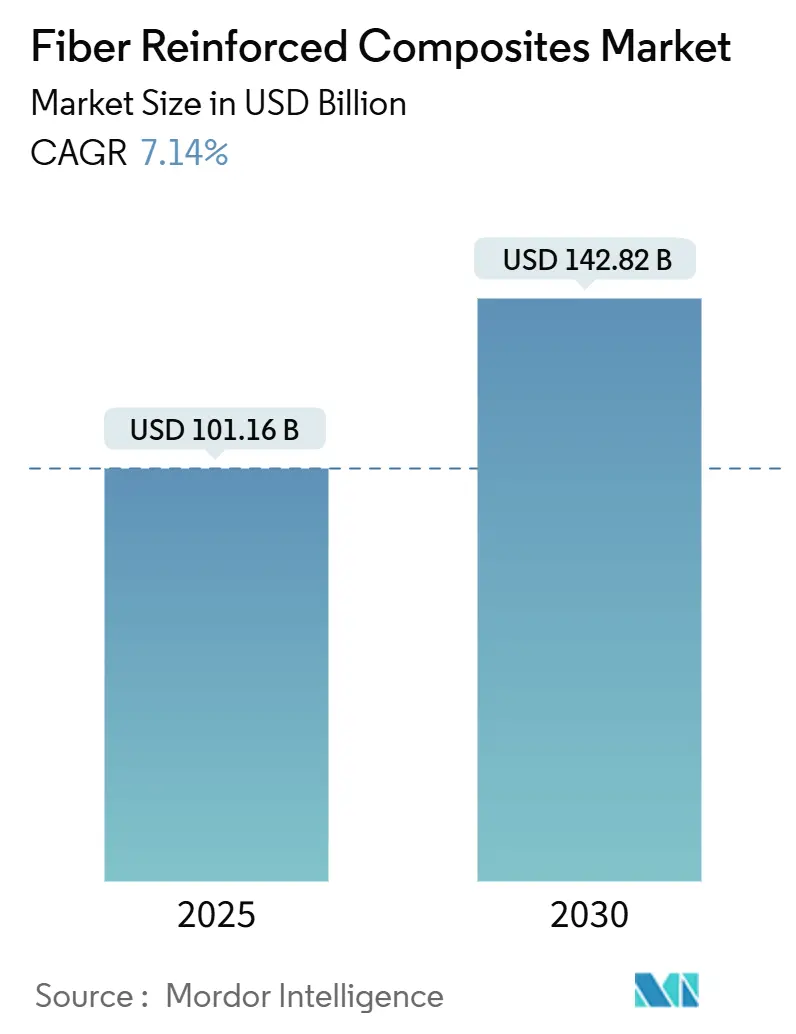

繊維強化複合材料市場は、2025年に1,011億6,000万米ドルに達し、2030年までに1,428億2,000万米ドルに成長し、予測期間中(2025年~2030年)に年平均成長率(CAGR)7.14%を記録すると予測されています。特に、航空宇宙プログラムにおける複合材料の高い構造重量比率(ボーイング787やエアバスA350など50%以上)が堅調な需要を牽引しています。また、自動車メーカーによる企業平均燃費(CAFE)規制への対応や電気自動車の航続距離延長に向けた軽量炭素積層材の採用加速、風力発電分野における100メートル級ブレードへの移行も市場拡大に寄与しています。製造プロセスの自動化、特に自動繊維配置(AFP)ラインの導入は、労働力不足と品質の一貫性という課題を解決し、競争力を高めています。地域別では、中国の大規模な製造能力を背景にアジア太平洋地域が市場をリードしていますが、インドの航空宇宙エコシステムも成長を見せています。

主要な市場動向

* 繊維タイプ別: 2024年にはガラス繊維が収益シェアの61.87%を占め、コスト効率と強固なサプライチェーンに支えられています。一方、炭素繊維は2030年までに8.04%のCAGRで拡大すると予測されており、航空宇宙および高性能自動車産業からの需要増加が背景にあります。

* マトリックス別: 2024年にはポリマーシステムが繊維強化複合材料市場規模の70.45%を占めました。金属マトリックス複合材料は2030年までに7.50%のCAGRで増加すると予測されており、特に航空宇宙の熱管理用途で重要性が増しています。

* 製造プロセス別: 2024年にはレイアップ法が26.18%の市場シェアを維持しましたが、自動繊維配置(AFP)は2030年までに8.12%のCAGRで成長すると予測されており、労働生産性向上への注力が見られます。

* 最終用途産業別: 2024年には航空宇宙・防衛が35.16%のシェアを占め、技術的先駆者としての地位を確立しています。しかし、自動車用途はバッテリー電気自動車プラットフォームにおける積極的な軽量化戦略に牽引され、7.96%のCAGRで最も速い成長を遂げると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が41.05%のシェアで市場を支配し、2030年までに8.38%のCAGRで成長すると予測されており、市場の主要な拠点であり続けるでしょう。

市場の推進要因と抑制要因

推進要因:

* 航空宇宙分野における複合材料需要の増加: 商業プログラムでは燃料消費量15~20%削減のため、複合材料含有率50%を目標としており、eVTOL設計ではさらに高比率を目指しています。NASAのHiCAMプロジェクトは、熱硬化性および熱可塑性胴体の生産率向上を目指しており、構造的需要の増加を示唆しています。

* 風力タービンブレードの大型化: ブレード長が100メートルを超えるようになり、重量を増やさずに剛性を維持するために炭素製スパーキャップが求められています。新しいポリウレタン-炭素引抜成形ラインは、90%のインライン硬化を達成し、大型積層材の生産量を向上させています。

* 自動車の軽量化義務: EPAの2027-2032年モデルイヤー規制やCAFE目標により、年間2%の効率向上義務があり、炭素複合材料がバッテリー電気自動車プラットフォームに不可欠となっています。AFPの採用により、サイクルタイムが短縮され、車体構造の軽量化が進んでいます。

* FRP鉄筋によるインフラ改修: 腐食しないCFRP鉄筋は鋼鉄の4分の1の重量で、より薄いカバーと橋梁の長寿命化を実現します。北米およびアジア太平洋地域の交通規制当局は、GFRP鉄筋の仕様を主流化しており、長期的な需要を支えています。

* 高速レイアップ熱可塑性UDテープライン: 製造ハブにおいて、生産効率とコスト競争力を高めています。

抑制要因:

* 高い原材料費と加工コスト: エネルギー集約的な炭素化プロセスは高い投入コストを招きます。従来のAFPシステムは高価ですが、モジュール式リースモデルが参入障壁を下げています。リサイクル炭素繊維は、はるかに少ないエネルギーで製造でき、機械的特性を維持しながらコスト圧力を軽減する可能性があります。

* リサイクルの困難さ: 2050年までに年間840,300トンのCFRP廃棄物が発生する可能性がありますが、現在のリサイクル能力は100,000トン未満です。アセトリシス法や常温空気熱分解法などの技術が開発されており、EU指令はOEMにこれらのソリューションを推進しています。

* 吸水性や低い耐火性による性能欠陥: 特に海洋および航空宇宙用途で重要な課題です。

セグメント分析の詳細

* 繊維タイプ別: ガラス繊維は建設、自動車、風力エネルギー分野でコスト効率と強固なサプライチェーンにより優位に立っています。炭素繊維は航空宇宙や高性能自動車で需要が高く、CARBOWAVEプロジェクトによるマイクロ波支援生産やサウジアラビアでのグラフェン強化炭素繊維生産施設など、製造技術の進歩がコスト構造と環境負荷を変革しています。玄武岩繊維は、優れた機械的特性と環境耐性、炭素繊維に対するコスト優位性から、持続可能な代替品として注目されています。

* マトリックス別: ポリマーシステムが主流ですが、金属マトリックス複合材料は航空宇宙の熱管理用途で成長しています。GEが開発したセラミックマトリックス複合材料はジェットエンジンの動作温度を向上させ、燃料効率を最大20%改善します。炭素-炭素材料は、極超音速再突入や核融合炉の部品に不可欠です。ポリカーボネート、PEKK、PEEKなどの高速サイクル熱可塑性樹脂は、リサイクル性と1分間のプレス成形能力により注目を集めています。NRELは、石油化学ベースの樹脂と比較して温室効果ガス排出量を40%削減するバイオベースエポキシを実証しました。

* 製造プロセス別: レイアップ法が依然として大きなシェアを占める一方で、自動繊維配置(AFP)は著しい成長を遂げています。EngelとFillは、1分間のタクトタイムで30本のテープを処理し、カメラベースの品質検証を組み込んだ熱可塑性テープセルを開発しました。積層造形は、連続繊維堆積とインサイチュ熱硬化を統合することで、材料廃棄物を削減し、設計の可能性を広げています。

* 最終用途産業別: 航空宇宙・防衛が技術的リーダーシップを維持する一方、自動車分野はバッテリー電気自動車の軽量化戦略により最も速い成長を遂げています。風力エネルギー分野では、15MW級洋上タービンへの長期的な移行が炭素スパーキャップの安定した需要を保証しています。土木インフラでは、FRP鉄筋や据え置き型型枠が橋梁の耐久性を向上させ、交通当局による非腐食性補強材の承認が後押ししています。

地域分析

* アジア太平洋: 2024年の売上高の41.05%を占め、8.38%のCAGRで成長すると予測されており、市場の中心であり続けます。中国のHRCは熱硬化性および熱可塑性部品の生産拡大に投資し、インドのKineco ExelはVestasに引抜成形炭素板を供給しています。台湾のSwancorは洋上プロジェクト向けに樹脂プレート供給を現地化し、地域内のバリューチェーンを深化させています。

* 北米: 確立された航空宇宙産業基盤と燃費規制を背景に需要を維持しています。メキシコではGKN AerospaceやSafranが生産能力を拡大し、複合材料製造拠点としての地位を高めています。MITの研究者は、炭素ナノチューブを用いた「ナノステッチング」により層間せん断強度を62%向上させ、さらなる軽量化の可能性を示唆しています。

* 欧州: リサイクル義務と低炭素材料革新を推進しています。Clean Sky 2 FRAMESプロジェクトは、PEEKおよびPEKK翼スキン用のキセノンフラッシュランプAFP加熱を検証しました。ブラジルの複合材料売上高は2024年に5.6%増加し、南米全体の潜在的な成長を示しています。

競争環境

繊維強化複合材料市場は中程度に細分化されています。東レ、Hexcel、Owens Corning、三菱ケミカルグループが規模と垂直統合でリードしていますが、中堅企業は自動化や持続可能性のニッチを活用して差別化を図っています。Hexcelは商業航空宇宙分野で21.3%の売上増を記録し、サプライチェーンの混乱の中でも回復を示しました。Owens Corningはガラス繊維補強材事業をPraana Groupに7億5,500万米ドルで売却し、建築製品への注力を強化しています。

技術ベースのディスラプターも資本を誘致しており、Boston MaterialsはZ軸繊維アーキテクチャで1,350万米ドルを確保しました。サウジアラビアのグラフェン強化繊維ラインは、エレクトロニクス筐体やEVバッテリーハウジングをターゲットに、先進材料への国家的な多角化を示しています。OEMは反復性とアルミニウムスタンピングとのコスト同等性を確保するため、AFP、高速RTM、デジタル複合材料ラインへの自動化投資を継続しています。

最近の業界動向

* 2025年2月: Owens Corningは、ガラス繊維補強材事業をPraana Groupに7億5,500万米ドルで売却しました。Praana Groupは、クリーンエネルギーに対する世界的な需要の高まりを活用し、ガラス繊維分野の事業効率向上を目指しています。

* 2024年9月: Hexcel Corporationは、新しいHexForce 1K織物補強材を発表しました。Hexcel独自のHexTow AS4C 1K炭素繊維を使用して開発されたこの軽量生地は、高強度・軽量複合材料の製造を促進します。HexForce 1K生地は、ゴルフシャフト、ホッケースティック、自動車部品など、多様な産業用途向けに設計されています。

本レポートは、繊維強化複合材料市場に関する詳細な分析を提供しています。調査は、特定の仮定と範囲に基づいて実施され、綿密な調査方法により信頼性の高い情報を提供しています。

1. レポートの概要と調査方法

本調査における繊維強化複合材料市場は、炭素、ガラス、アラミド、ホウ素、その他の繊維と、ポリマー、金属、セラミックのマトリックスを組み合わせた中間製品または最終製品の総価値として定義されています。対象となる最終用途産業は、航空宇宙、自動車、風力エネルギー、建設、電気・電子、スポーツ用品、その他多岐にわたります。ただし、一回限りの補修キット、純粋な樹脂システム、廃棄物として取引されるリサイクル複合材料スクラップは評価対象外です。

調査方法は、一次調査と二次調査を組み合わせた包括的なアプローチを採用しています。一次調査では、北米、欧州、アジア太平洋、中東地域の工場管理者、調達責任者、材料科学者、地域販売業者へのインタビューを通じて、利用率、価格実現、導入障壁などの生データを収集し、公開統計では得られない情報を補完しています。二次調査では、米国複合材料製造業者協会、ユーロスタット、米国地質調査所、中国国家統計局などの公的機関のデータに加え、WSTS(電子機器)、Global Cement Directory(建設パネル)、Asia Metal(繊維前駆体価格)といった業界固有のデータセットを活用しています。さらに、企業の年次報告書、投資家向け資料、特許出願、専門誌記事などから、コスト動向、拡張計画、技術普及の兆候を分析しています。

市場規模の算出と予測は、トップダウンのアプローチで生産と貿易を再構築し、選択的なサプライヤーの集計と平均販売価格×数量の検証によって検証されます。航空機の製造率、軽量車両における複合材料の浸透率、陸上風力タービンの平均ブレード長、樹脂と繊維のコストスプレッド、地域別の建設床面積の増加などがモデルの主要な指標となります。予測は、これらのドライバーと過去の需要を結びつける多変量回帰に基づいており、専門家のコンセンサスを通じてシナリオ入力が洗練されています。

Mordor Intelligenceの調査は、他の出版物と比較して、その信頼性と透明性において優位性を持っています。多くの調査がポリマーマトリックスに限定したり、一律のASP成長を適用したり、更新サイクルが遅れたりする中で、Mordorのモデルは現在の為替レートを適用し、金属およびセラミックマトリックスも範囲に含め、ドライバーデータを四半期ごとに更新することで、意思決定者が信頼できるバランスの取れたベースラインを提供しています。

2. 市場の状況

市場の推進要因としては、航空宇宙分野における複合材料需要の増加、風力タービンブレードの大型化、自動車の軽量化義務、FRP(繊維強化プラスチック)鉄筋を用いたインフラ補修、熱可塑性UDテープラインによる急速な積層技術、そして炭素回収由来のアクリロニトリル原料の利用などが挙げられます。これらの要因が市場の成長を後押ししています。

一方で、市場の阻害要因も存在します。原材料および加工コストの高さ、複合材料のリサイクルの困難さ、吸水性や低い耐火性による性能欠陥が主な課題です。特に高コストは、年平均成長率予測を1.40パーセンテージポイント低下させる要因となっています。

レポートでは、バリューチェーン分析やポーターの5フォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場の競争環境と構造を詳細に分析しています。

3. 市場規模と成長予測

繊維強化複合材料市場は、2025年に1,011.6億米ドルと評価されており、2030年までに1,428.1億米ドルに成長すると予測されています。

市場は以下のセグメントに分類され、それぞれ詳細な分析が行われています。

* 繊維タイプ別: 炭素繊維、ガラス繊維、アラミド繊維、ホウ素繊維、その他の繊維(玄武岩繊維、天然繊維など)。

* マトリックス別: ポリマーマトリックス複合材料、金属マトリックス複合材料、セラミック複合材料、炭素-炭素複合材料、ハイブリッド複合材料。

* 製造プロセス別: レイアップ(手作業/スプレー)、フィラメントワインディング、プルトルージョン、樹脂トランスファーモールディング(RTM)、自動繊維配置・テープ積層、圧縮・射出成形、3Dプリンティング/積層造形。

* 最終用途産業別: 航空宇宙・防衛、自動車、風力エネルギー、建設、電気・電子、スポーツ用品、その他の最終用途産業(海洋、石油・ガスなど)。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東(サウジアラビア、南アフリカなど)。

地域別では、アジア太平洋地域が2024年に41.05%の市場シェアを占め、2030年まで年平均成長率8.38%で成長を牽引すると予測されています。最終用途産業別では、航空宇宙・防衛用途が2024年に35.16%の収益シェアで最大の需要を生み出しており、これは新しい航空機プログラムにおける複合材料の高い含有量に起因しています。

4. 競合状況

競合状況の分析では、市場集中度、戦略的動向、市場シェア(%)/ランキング分析が含まれています。主要企業のプロファイルとして、Avient Corporation、Covestro AG、Hexcel Corporation、Huntsman Corporation、三菱ケミカル株式会社、Owens Corning、Plasan、SABIC、SGL Carbon、Solvay、帝人株式会社、東レ株式会社、TPI Compositesなどが挙げられており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が提供されています。

5. 市場機会と将来展望

市場機会と将来展望のセクションでは、未開拓分野や満たされていないニーズの評価、バイオベース樹脂システムの革新の進展に焦点を当てています。

6. 主要な質問への回答

レポートでは、以下の主要な質問に回答しています。

* 繊維強化複合材料市場の現在の規模は、2025年に1,011.6億米ドルと評価され、2030年までに1,428.1億米ドルに上昇すると予測されています。

* 繊維強化複合材料市場を牽引する地域はアジア太平洋地域であり、2024年に41.05%のシェアを占め、2030年まで年平均成長率8.38%で成長しています。

* 最も高い需要を生み出す最終用途セクターは航空宇宙・防衛用途であり、2024年に35.16%の収益シェアを占めています。

* 市場成長を鈍化させる主要な阻害要因は、原材料および加工コストの高さであり、これが現在の年平均成長率予測を1.40パーセンテージポイント減少させています。

* 複合材料のリサイクルについては、新たな化学的解重合や最適化された熱分解技術により、繊維弾性率の最大93.5%を回収可能ですが、世界的なリサイクル能力は予測される廃棄物量に依然として追いついていない状況です。

本レポートは、繊維強化複合材料市場の現状、将来の成長見通し、主要な推進要因と阻害要因、そして競争環境に関する包括的かつ信頼性の高い情報を提供し、意思決定に役立つ洞察を提供しています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空宇宙複合材料の需要増加

- 4.2.2 風力タービンブレードの大型化

- 4.2.3 自動車の軽量化義務

- 4.2.4 FRP鉄筋によるインフラ改修

- 4.2.5 高速積層熱可塑性UDテープライン

- 4.2.6 炭素回収由来のアクリロニトリル原料

- 4.3 市場の阻害要因

- 4.3.1 高い原材料費と加工費

- 4.3.2 リサイクルの困難さ

- 4.3.3 吸水性および低い耐火性による性能欠陥

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 繊維タイプ別

- 5.1.1 炭素繊維

- 5.1.2 ガラス繊維

- 5.1.3 アラミド繊維

- 5.1.4 ホウ素繊維

- 5.1.5 その他の繊維タイプ(玄武岩繊維、天然繊維など)

- 5.2 マトリックス別

- 5.2.1 ポリマーマトリックス複合材料

- 5.2.2 金属マトリックス複合材料

- 5.2.3 セラミック複合材料

- 5.2.4 炭素-炭素複合材料

- 5.2.5 ハイブリッド複合材料

- 5.3 製造プロセス別

- 5.3.1 レイアップ(手作業/スプレー)

- 5.3.2 フィラメントワインディング

- 5.3.3 プルトルージョン

- 5.3.4 樹脂トランスファー成形

- 5.3.5 自動繊維配置&テープ積層

- 5.3.6 圧縮成形&射出成形

- 5.3.7 3Dプリンティング / 積層造形

- 5.4 エンドユーザー産業別

- 5.4.1 航空宇宙&防衛

- 5.4.2 自動車

- 5.4.3 風力エネルギー

- 5.4.4 建築&建設

- 5.4.5 電気&電子

- 5.4.6 スポーツ用品

- 5.4.7 その他のエンドユーザー産業(海洋、石油・ガスなど)

- 5.5 地域別(金額)

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Avient Corporation

- 6.4.2 Covestro AG

- 6.4.3 Hexcel Corporation

- 6.4.4 Huntsman Corporation

- 6.4.5 Mitsubishi Chemical Corporation

- 6.4.6 Owens Corning

- 6.4.7 Plasan

- 6.4.8 SABIC

- 6.4.9 SGL Carbon

- 6.4.10 Solvay

- 6.4.11 Teijin Limited

- 6.4.12 Toray Industries Inc.

- 6.4.13 TPI Composites

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

繊維強化複合材料は、異なる特性を持つ二つ以上の材料を組み合わせることで、それぞれの単独材料では得られない優れた特性を発揮する複合材料の一種でございます。特に、高強度・高弾性率の繊維を補強材とし、これを樹脂や金属、セラミックスなどの母材(マトリックス)で固めることで、軽量でありながら非常に高い強度や剛性、耐食性、耐疲労性などを実現いたします。代表的なものとしては、プラスチックを母材とするFRP(Fiber Reinforced Plastics)が広く知られております。

この材料は、使用される強化繊維の種類によって大きく分類されます。最も一般的なのは、高強度・高剛性・軽量性に優れる炭素繊維を用いたCFRP(Carbon Fiber Reinforced Plastics)で、航空宇宙分野や高級スポーツ用品、自動車部品などに利用されます。次に、比較的安価で耐食性や電気絶縁性に優れるガラス繊維を用いたGFRP(Glass Fiber Reinforced Plastics)があり、建築材料、船舶、風力発電ブレードなどに幅広く使われています。また、高靭性や耐衝撃性、耐熱性を持つアラミド繊維を用いたAFRP(Aramid Fiber Reinforced Plastics)は、防弾材料や圧力容器などに適用されます。その他にも、ボロン繊維、セラミック繊維、さらには環境負荷の低い天然繊維なども研究・実用化が進められております。

母材の種類も多岐にわたります。最も普及しているのは樹脂系で、熱硬化性樹脂(エポキシ樹脂、不飽和ポリエステル樹脂、ビニルエステル樹脂など)と熱可塑性樹脂(PEEK、PPS、PAなど)に分けられます。熱硬化性樹脂は成形後の寸法安定性や耐熱性に優れ、熱可塑性樹脂は成形時間の短縮やリサイクル性の高さが特徴です。金属を母材とするFRM(Fiber Reinforced Metals)は、耐熱性や導電性、高強度を必要とする用途に、セラミックスを母材とするFRCC(Fiber Reinforced Ceramics Composites)は、超高温環境下での使用が求められる航空機エンジン部品などに用いられます。

繊維強化複合材料の用途は非常に広範です。航空宇宙分野では、航空機の主翼や胴体、人工衛星、ロケットの構造材として、軽量化による燃費向上やペイロード(搭載量)の増加に貢献しています。自動車分野では、車体構造材、シャシー部品、プロペラシャフトなどに適用され、燃費向上や電気自動車の航続距離延長に寄与しています。風力発電の分野では、大型化・高効率化が進むブレードの主要材料として不可欠です。スポーツ・レジャー用品では、ゴルフクラブ、テニスラケット、釣り竿、自転車フレームなどに使われ、軽量化と高性能化を実現しています。建築・土木分野では、橋梁の補強材や耐震部材、軽量構造材として、その耐久性と軽量性が評価されています。その他にも、医療機器(義肢、X線透過性部材)、圧力容器、産業機械部品、電子機器筐体など、多岐にわたる分野でその特性が活かされています。

関連技術としては、まず成形技術が挙げられます。航空宇宙分野で高品質な部品を製造するオートクレーブ成形、自動車分野で複雑な形状の部品を量産するRTM(Resin Transfer Molding)、大量生産に適したSMC/BMC(Sheet/Bulk Molding Compound)、連続成形が可能な引抜き成形(Pultrusion)、圧力容器などに用いられるフィラメントワインディングなど、用途や生産性に応じて様々な方法が開発されています。近年では、3Dプリンティング(積層造形)技術による複雑形状部品の製造も注目されています。また、設計・解析技術も重要で、CAE(Computer Aided Engineering)を用いた有限要素法(FEM)による強度・剛性解析や、材料シミュレーション、最適化設計が不可欠です。品質保証のためには、超音波探傷やX線CTなどの非破壊検査技術、そして引張、圧縮、曲げ、衝撃などの機械的特性評価技術が用いられます。さらに、環境負荷低減の観点から、熱分解、化学分解、メカニカルリサイクルといったリサイクル技術の開発も進められています。

市場背景としては、世界的な環境規制の強化、特に自動車の燃費向上やCO2排出量削減の要求が、軽量化ニーズを加速させ、繊維強化複合材料の需要を押し上げています。また、航空機需要の増加や、風力発電などの再生可能エネルギー分野の拡大も市場成長の大きな要因です。しかし、課題も存在します。特に炭素繊維複合材料は、原材料コストが高く、成形加工が複雑で生産性が低い点が普及の障壁となっています。また、リサイクル技術の確立と普及、そして材料や成形プロセスの標準化の遅れも、今後の市場拡大に向けた重要な課題でございます。

将来展望としましては、まず技術革新の進展が期待されます。熱可塑性複合材料は、成形時間の短縮やリサイクル性の高さから、自動車分野での本格的な量産適用が期待されており、その技術開発が加速しています。また、成形プロセスの自動化・省人化、AIを活用した品質管理なども進むでしょう。材料面では、センシング機能や自己修復機能を持つ多機能複合材料、さらには環境に配慮した天然繊維複合材料やバイオマス由来の樹脂を用いた材料の開発・実用化が進むと予想されます。3Dプリンティング技術の進化により、より複雑でカスタマイズされた部品の製造も可能になるでしょう。市場面では、自動車分野での本格的な量産適用に加え、都市型航空モビリティ(空飛ぶ車)やドローン、洋上風力発電などの新たな分野での需要拡大が見込まれます。インフラの老朽化対策としての補修・補強材としての利用も増加するでしょう。持続可能性の観点からは、リサイクル技術の確立とサプライチェーンの構築、そしてバイオマス由来の繊維や樹脂の活用が、今後の繊維強化複合材料産業の発展において極めて重要な要素となると考えられます。